美國 CPI 降溫遇上油價暴漲:美伊衝突如何改變聯準會利率路徑?

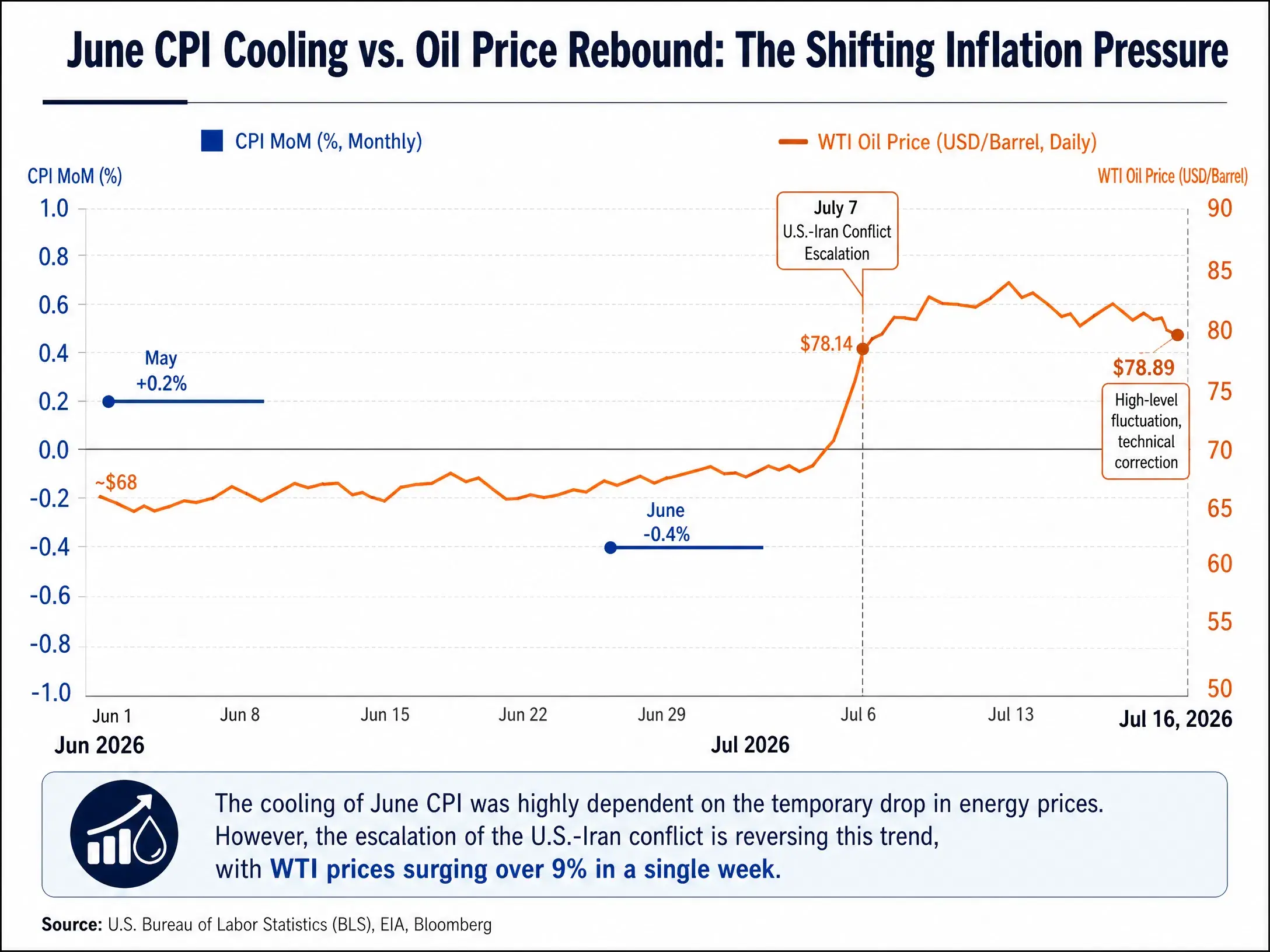

7月14日,美國勞工局公布了2026年6月CPI數據。6月未季調CPI同比上漲3.5%,低於市場預期的3.8%,較前值4.2%顯著回落;核心CPI同比上漲2.6%,同樣低於預期的2.8%和前值2.9%。季調後CPI環比下降0.4%,創下2020年4月以來最大單月降幅,也是六年來首次出現CPI環比負成長。

這份通膨報告本應成為市場寬鬆交易的催化劑。數據公布後,美債收益率與美元指數雙雙回落,黃金價格反彈,美股期貨走高。然而,這份「遲到」的通膨利好僅維持了不到48小時——美伊軍事衝突的驟然升級,正在以遠超市場預期的速度改寫通膨前景與聯準會的政策路徑。

6月CPI:能源價格主導的「技術性降溫」

6月CPI的超預期回落,本質上是一次能源價格驅動的技術性降溫。6月能源價格環比下降5.7%,前值為上升3.9%,僅能源分項一項就拖累CPI環比0.43個百分點,基本可以解釋6月CPI環比的全部降幅。其中,能源商品環比下降9.5%,美國汽油價格在整個6月內連續4週回落。核心商品價格環比下降0.1%,連續兩個月下跌;核心服務環比增速從前值的0.3%降至0%。

換言之,6月通膨數據的全面降溫,高度依賴於國際油價在5月至6月期間回落的階段性窗口。而這一窗口,正在被地緣政治迅速關閉。

6月CPI降溫 vs 油價反彈——通膨壓力的「此消彼長」

市場短暫交易寬鬆預期,但定價邏輯已開始漂移

6月CPI數據公布後,市場一度重新定價聯準會的政策路徑。CME FedWatch工具顯示,數據公布後市場對2026年內聯準會升息的預期小幅回撤。然而,這一「寬鬆交易」的窗口極為短暫。

早在CPI數據公布之前,美伊衝突的再度升溫已經令升息預期悄然抬頭。根據CME FedWatch工具,截至7月13日,聯準會在7月29日會議升息25個基點的機率已升至46.5%,較前一日的34%大幅提高。預測市場平台Kalshi的交易員同樣預計7月升息機率為36%,高於週日不到20%,更遠高於本月早些時候不足10%的水準。到7月14日,CME數據顯示7月維持利率不變的機率為58.3%——升息與按兵不動已接近「五五開」。

通膨數據公布後升息預期短暫回落,但地緣政治風險很快重新主導了市場定價。這一走勢清晰地表明:目前市場的核心矛盾已不再是「通膨是否降溫」,而是「油價會上漲多少、會持續多久」。

美伊衝突如何改寫能源價格路徑

6月CPI的降溫,恰恰建立在美伊關係階段性緩和的背景之上。6月由於美伊局勢階段性緩和,油價帶動美國整體CPI回落。然而這一緩和極為脆弱。

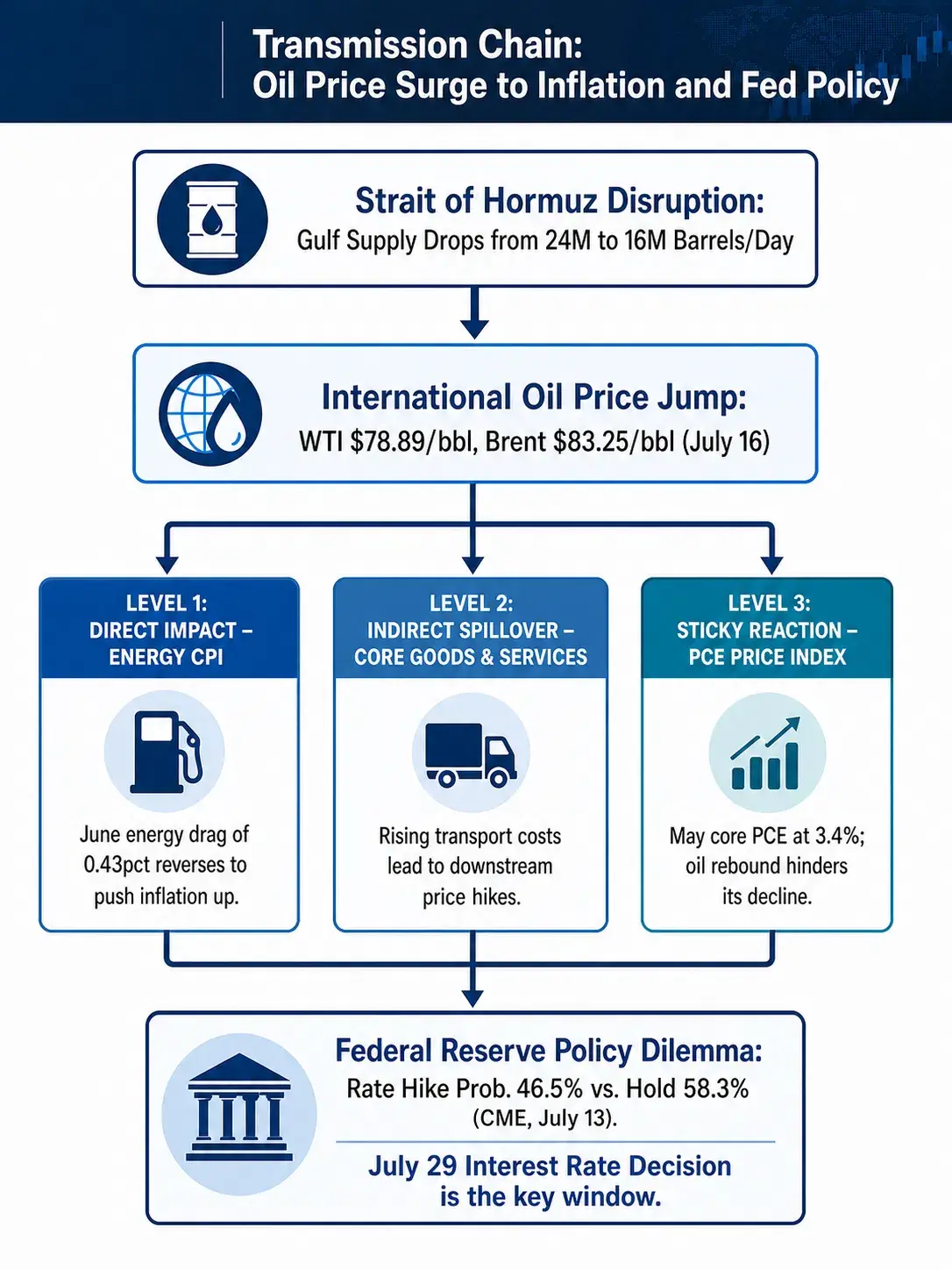

7月7日,美軍以「伊朗威脅霍爾木茲海峽商船航行」為由對伊朗發起頻繁襲擊。7月10日,美國總統特朗普正式通知國會,伊朗戰事重新爆發。7月12日,伊朗伊斯蘭革命衛隊宣布關閉霍爾木茲海峽。7月13日,特朗普宣布恢復對伊朗的海上封鎖。美軍已於伊朗當地時間7月15日2時30分恢復針對往返伊朗港口及沿海地區船隻的海上封鎖。與此同時,伊朗軍隊對位於科威特、約旦、巴林等多個地區國家的美軍基地實施了空襲。

霍爾木茲海峽迅速陷入「雙重封鎖」狀態。航運數據顯示,透過海峽的船隻從本月初的日均數十艘降至個位數,7月13日僅有6艘船隻通過,較戰事前日均100多艘的水準驟降。國際能源署數據顯示,海灣地區目前日均石油供應量僅為1,600萬桶,較中東衝突前的2,400萬桶大幅下降。

油價隨之飆升。7月13日,國際油價收漲逾9%,創下2020年5月以來最大單日漲幅。布倫特原油期貨收漲9.59%,結算價報83.30美元/桶;WTI原油期貨收漲9.42%,結算價報78.14美元/桶。7月14日,國際油價繼續走高,WTI原油期貨突破81美元/桶,布倫特原油期貨升破87美元/桶。

據 Gate 行情數據顯示,截至7月16日,WTI原油報78.89美元/桶,24小時跌幅0.97%,日內價格區間為77.78至80.07美元;布倫特原油報83.25美元/桶,24小時跌幅1.23%,日內區間為82.28至84.54美元。天然氣報2.875美元,24小時微漲0.14%。經歷了此前連續數日的急漲之後,油價在7月16日出現短暫的技術性回調,但整體仍處於高位震盪格局。

分析人士指出,如果海灣地區的出口復甦持續停滯,布倫特原油價格在第四季度可能突破110美元。即使局勢不再繼續惡化,油價中樞也已很難回到衝突發生前的水準。

油價上漲如何傳導至CPI與PCE

理解油價上漲對聯準會政策的影響,需要釐清能源價格向更廣泛通膨指標的傳導機制。

第一層傳導:能源CPI的直接拉動。6月CPI環比下降0.4%中,能源分項貢獻了0.43個百分點的下拉力量。這意味著,如果能源價格回到6月之前的水準,僅能源分項一項就可能將CPI環比從負成長拉回正成長。當前WTI油價較6月低點已累計上漲超過15美元/桶,按6月能源價格與油價的彈性關係推算,能源分項對CPI的貢獻可能從-0.43個百分點迅速轉為正貢獻。

第二層傳導:核心通膨的間接溢出。油價不僅直接影響能源CPI,還透過運輸成本、比價效應等管道向下游商品和服務價格傳導。5月美國核心CPI與能源CPI的比價已降至近年來的較低水準,說明核心通膨面臨來自油價的壓力較為明顯。6月油價回落雖有助於緩解下游物價壓力,但這種緩解正在被逆轉。巴克萊全球研究主席Ajay Rajadhyaksha指出,油價衝擊帶來的價格傳導效應仍未結束,而高能源價格並未抑制需求,只會進一步惡化通膨。

第三層傳導:PCE的黏性反應。聯準會最關注的通膨指標是PCE價格指數,而非CPI。5月PCE價格指數同比上漲4.1%,高於4月的3.8%;核心PCE同比上漲3.4%,創2023年10月以來新高。核心PCE升至3.4%,遠高於聯準會2%的長期目標。機構預估年末整體PCE同比漲幅為3.6%,核心PCE年末同比為3.3%。而這是在油價尚未大幅反彈時的預測。如果油價在85至90美元/桶區間維持甚至進一步上行,PCE的年末讀數大概率需要上修。聯準會官員已預測2026年全年通膨維持高位,2027年才會回落。

油價上漲向通膨與聯準會政策的傳導鏈條

聯準會的政策困境:數據依賴與地緣衝擊的錯位

聯準會主席沃什在CPI數據公布當日提交給國會眾議院的證詞中重申抗通膨立場,強調避免通膨預期抬頭。聯準會理事Christopher Waller則表示,央行不應重蹈2021年和2022年的覆轍——即在通膨上升期間行動過慢。但他同時補充稱,央行也不應過度修正而過快升息。

這一表態精準概括了聯準會目前的政策困境。

升息的情形:如果油價在85美元/桶以上持續運行,6月CPI的降溫將被證明是暫時的。考慮到核心PCE已處於3.4%的高位,能源價格的二次衝擊可能將整體通膨推回4%以上。在此情景下,聯準會7月升息並非不可能——CME FedWatch顯示的46.5%升息機率已表明市場正在認真定價這一可能性。

按兵不動的情形:在基準情境下,美國整體與核心通膨仍趨於逐步降溫。申萬宏源認為,綜合考慮美國整體、核心通膨趨於降溫的前景,聯準會或可維持不升息的「耐心」,按兵不動的策略或可持續到2027年上半年。東海研究也指出,美國就業市場處於供需雙降下的平衡,基準情境下聯準會年內按兵不動的機率仍然較大。摩根資產管理同樣預計聯準會將在2026年維持利率不變,在2027年下半年才降息一次。

第三種路徑:升息與按兵不動之間的「升息預期管理」。還有分析認為,未來2至3個月可能是聯準會年內升息風險較高的窗口——如果油價較快反彈且通膨壓力繼續向下游傳導,不排除聯準會選擇升息。但考慮到在前期油價壓力更大的狀態下聯準會並未選擇升息,年內實際升息的機率仍然不高。聯準會更可能採取的策略是:維持利率不變,但透過鷹派言論引導市場預期,為後續政策保留彈性。

美債收益率的雙重定價邏輯

美債收益率正在同時定價兩種力量:6月CPI降溫帶來的寬鬆預期,以及油價上漲帶來的通膨重燃風險。數據公布後美債收益率的短暫回落,很快被地緣風險溢價所覆蓋。

短期來看,如果油價繼續上行,美債收益率曲線可能進一步熊陡——長端收益率因通膨預期上升而走高,短端收益率因升息預期升溫而保持高位。中長期來看,如果聯準會選擇按兵不動而通膨因能源價格維持高位,實質利率可能被動下降,這對黃金等無息資產構成支撐,但對美債持有者意味著實際購買力的持續侵蝕。

高盛的情境分析提供了兩個極端參照:如果海灣地區出口復甦持續停滯,布倫特原油在第四季度可能突破110美元;若緊張局勢緩解且產量恢復速度快於預期,油價則可能在年底跌至60美元區間。這兩個情境對應的聯準會政策路徑截然不同——前者指向升息甚至進一步緊縮,後者則為2027年的降息打開空間。

目前市場正在定價的,是這兩個極端情境之間的某種中間狀態:油價高位震盪、通膨降溫斜率收斂、聯準會保持耐心但保留升息選項。6月CPI的數據證明了一件事:當能源價格回落時,通膨可以快速降溫。但美伊衝突的升級同樣證明了一件事:當能源供應受到威脅時,這種降溫可以更快地被逆轉。

對聯準會而言,6月CPI是一份令人安心的報告,但地緣政治風險正在將這份安心迅速轉化為新的焦慮。7月29日的利率決議,將是衡量這種焦慮如何轉化為政策行動的第一個觀察窗口。

FAQ

Q1:6月美國CPI數據為何大幅低於市場預期?

主要受能源價格回落驅動。6月能源價格環比下降5.7%,僅這一項就拖累CPI環比0.43個百分點,基本解釋了當月CPI的全部降幅。核心商品價格連續兩個月下跌,核心服務環比增速也從0.3%降至0%。

Q2:霍爾木茲海峽封鎖對全球原油供應的影響有多大?

霍爾木茲海峽承擔全球約20%的石油海運運輸量。当前海灣地區日均石油供應量已從衝突前的2,400萬桶降至1,600萬桶。7月13日僅有6艘船只通過海峽,較戰事前日均100多艘的水準驟降。

Q3:油價上漲如何影響聯準會最關注的PCE通膨指標?

油價透過三條路徑傳導至PCE:直接影響能源PCE分項;透過運輸成本和比價效應間接推升核心商品價格;透過能源成本上升擠壓企業利潤,進而傳導至服務價格。5月核心PCE已升至3.4%,油價反彈將加大PCE回落難度。

Q4:聯準會7月升息的機率目前是多少?

截至7月16日,CME FedWatch工具顯示聯準會7月升息25個基點的機率為10.2%,維持利率不變的機率為89.8%。

Q5:如果油價持續高企,聯準會2026年還可能降息嗎?

多數機構認為2026年降息可能性較低。摩根資產管理預計聯準會2026年維持利率不變,2027年下半年才降息一次。申萬宏源認為按兵不動的策略或可持續到2027年上半年。油價若持續高企,降息的時間窗口將進一步延後。

相關新聞