Indagación de la verdad: el mecanismo de los ETF suprime el descubrimiento de precios, Jane Street se convierte en el chivo expiatorio de la estrategia de "vender a toda prisa" de Bitcoin a las 10

Autor: Jae, PANews

Las teorías conspirativas suelen ser más difundidas que la verdad, y en el mundo de las criptomonedas también es así.

Especialmente en períodos de rango de precios y mercado inquieto. Cuando Bitcoin lucha repetidamente por mantenerse por debajo de los 70,000 dólares, y cada día de negociación en Wall Street enfrenta una extraña presión de venta a las 10 de la mañana, los inversores no pueden evitar sospechar que una mano misteriosa está manipulando el mercado.

Con Jane Street involucrada en disputas legales con Terraform Labs y acusaciones severas en el mercado de criptomonedas, ocurrió un fenómeno sorprendente: esa escena de “venta masiva a las 10 en punto”, tan precisa como un reloj, desapareció mágicamente.

Esta gigante de trading cuantitativo, con sede en Nueva York y conocida por su bajo perfil y algoritmos de alta frecuencia, resulta ser precisamente un participante autorizado (AP) en los principales ETF de Bitcoin al contado, como los de BlackRock y Fidelity.

En las redes sociales, Jane Street ya ha sido identificada como la responsable oculta que, en la sombra de sus algoritmos, presiona “el botón de venta” puntualmente a las 10 en punto todos los días.

Tras un análisis sistemático, PANews descubrió que Jane Street no es la verdadera causa de la caída del precio de Bitcoin, pero sí se ha convertido en un objeto de proyección de la ansiedad del mercado. Un chivo expiatorio lo suficientemente fuerte, misterioso y adecuado para desempeñar el papel de “villano”.

Redes sociales avivan la polémica, Jane Street acusada de ser el “autor detrás de la venta a las 10”

La historia comienza con una observación bastante común.

Desde noviembre de 2025, los traders agudos notaron que en ciertos momentos tras la apertura de Wall Street, alrededor de las 10 de la mañana hora del Este, el ETF de Bitcoin al contado siempre enfrentaba una oleada de ventas anómalas de gran volumen. Esto se ha denominado en el mercado como la “estrategia de venta a las 10”.

Pero esto no es una simple corrección. Las ventas suelen concentrarse en la media hora posterior a la apertura, atravesando rápidamente la profundidad de mercado en ese momento, lo que provoca liquidaciones en cadena de posiciones apalancadas. El precio toca mínimos intradía en medio del pánico y luego se estabiliza gradualmente.

Esta coherencia en el “timestamp” ha llevado a los participantes del mercado a sospechar de un algoritmo.

Milk Road señala que la lógica subyacente de esta operación es aprovechar la baja liquidez en la apertura del mercado de Wall Street para crear una caída de precios y reducir así los costos de acumulación posterior. En los mercados tradicionales, esto se conoce como “hacer bajar el precio de las transacciones”, buscando beneficiarse de la vulnerabilidad estructural del mercado.

El combustible para las teorías conspirativas se avivó aún más en febrero de 2026.

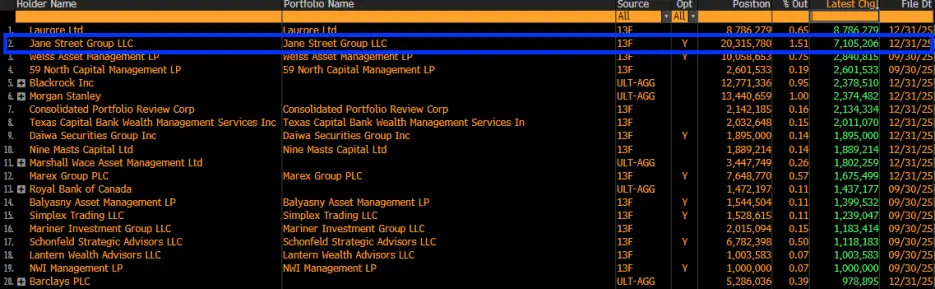

El informe 13F de Jane Street mostró que en el cuarto trimestre de 2025 aumentó significativamente su participación en más de 7.1 millones de acciones del ETF de Bitcoin al contado de BlackRock (IBIT), alcanzando un total de 20.315 millones de acciones, valoradas en aproximadamente 790 millones de dólares.

Al conocerse estos datos, las redes sociales explotaron: si Jane Street está acumulando Bitcoin a gran escala, ¿no sería la venta a las 10 una estrategia para reducir el costo de entrada?

Parece que se ha formado una cadena lógica: motivación (acumulación) + método (algoritmo) = culpable (Jane Street).

Sin embargo, Louis LaValle, CEO de Frontier Investments, lanzó un jarro de agua fría: considerar la divulgación del informe 13F como una simple acumulación “alcista” es un error fundamental en la comprensión del modelo de negocio de los market makers.

Como principal market maker y AP de IBIT, las participaciones en ETF de Jane Street probablemente se mantienen para equilibrar sus posiciones en opciones o para ejecutar estrategias de cobertura, no para apostar en una sola dirección.

Estrategias que desaparecieron bajo la tormenta legal, el efecto regulatorio que disuade algoritmos de venta masiva

Si la controversia generada por los datos 13F fue solo una mala interpretación del mercado, los fenómenos posteriores aportan evidencia concreta a este debate.

El 24 de febrero, Todd Snyder, administrador de la liquidación de Terraform Labs, presentó una demanda contra Jane Street, acusándola de usar canales de comunicación confidenciales con ex pasantes internos (Bryce Pratt) para liquidar posiciones justo unas horas antes del colapso del ecosistema Terra en mayo de 2022, presuntamente realizando operaciones con información privilegiada y manipulación del mercado.

Casi simultáneamente, Jane Street enfrentó acusaciones de manipulación del índice BANKNIFTY en India por parte de la Securities and Exchange Board of India (SEBI), y fue multada con 550 millones de dólares.

La atención legal se intensificó de repente.

Lo sorprendente ocurrió tras hacerse públicas estas demandas: la presión de venta a las 10 en punto, que antes era regular, se redujo notablemente o incluso desapareció.

Difícilmente puede explicarse solo por casualidad.

Desde PANews, consideramos que en el campo de la ingeniería financiera, cuando una estrategia de trading se vuelve ampliamente conocida o cuestionada por reguladores, su rentabilidad (Alpha) se deteriora rápidamente. El aumento del riesgo regulatorio obliga a los algoritmos a autocontrolarse, pasando de una búsqueda de beneficios “agresiva” a una estrategia “de cumplimiento y evasión de riesgos”, lo que podría haber llevado a la desaparición del patrón de venta a las 10.

La desaparición del fenómeno “venta a las 10” indica que en algún momento existió y estuvo estrechamente relacionada con la presión regulatoria. Pero, ¿esto prueba que sea una estrategia exclusiva de Jane Street?

La respuesta sigue siendo difusa, pero al menos podemos afirmar que: cuando las autoridades reguladoras examinan las operaciones internas de los market makers, ciertas conductas en la zona gris se ven forzadas a cesar por la presión de la conformidad.

La venta a las 10 va en contra de la lógica del market making, y las teorías conspirativas parecen difíciles de sostener

Aunque la comunidad tiende a culpar a una sola entidad por la caída de precios, las teorías conspirativas que acusan a Jane Street de “reprimir deliberadamente el cotización de Bitcoin” no parecen tener sustento en los opositores.

Keone Hon, cofundador de Monad y ex empleado de Jump Trading, y Julio Moreno, director de investigación de CryptoQuant, han presentado refutaciones técnicas contundentes.

Hon señala que es difícil que una estrategia de venta en corto en IBIT pueda bajar unilateralmente el precio de Bitcoin.

Aunque el precio del ETF IBIT está anclado en el valor de Bitcoin, en esencia sigue siendo una acción del mercado secundario. Si IBIT se cotiza con un gran descuento, los AP y arbitrajistas rápidamente intervienen comprando las acciones baratas y redimiendo en el mercado primario para igualar la diferencia. Este mecanismo de arbitraje impide que IBIT se desacople del precio spot de Bitcoin a la baja.

Moreno opina que las operaciones de Jane Street no difieren de las de cualquier fondo “Delta neutral”.

“Los grandes market makers en realidad no apuestan en la dirección del mercado”, afirmó Xin Song, CEO de GSR Markets, en una entrevista con PANews.

Para los market makers como Jane Street, asumir riesgos direccionales es extremadamente peligroso; buscan mantener un “riesgo neto en exposición cero”.

Cuando Jane Street actúa como AP y proporciona liquidez a IBIT, enfrentan riesgos de inventario en constante cambio. Si los clientes compran mucho IBIT, Jane Street, como vendedor, necesita mantener una posición en corto. Para cubrir esa posición, generalmente compran Bitcoin en el mercado spot o futuros, en un proceso llamado “cobertura dinámica”.

En este modelo, las ganancias de Jane Street no provienen de que el precio suba o baje, sino de:

- El diferencial de compra y venta: obtener beneficios comprando a precios ligeramente inferiores y vendiendo a precios ligeramente superiores;

- Arbitraje de tasas de financiamiento: comprando el ETF en el mercado spot y vendiendo contratos en mercados de futuros como CME, asegurando una ganancia sin riesgo por la diferencia de base (Basis Trade).

Aunque ambas estrategias implican muchas operaciones de venta, también corresponden a compras equivalentes, por lo que su impacto neto en el mercado en teoría tiende a ser neutral.

El analista macroeconómico Alex Krüger también publicó datos que refutan esto: desde el 1 de enero, el rendimiento acumulado del IBIT entre las 10 y las 10:30 de la mañana en horario del Este fue de 0.9%.

Desde PANews, consideramos que desde una perspectiva cuantitativa, la “venta a las 10” probablemente sea resultado de la volatilidad en la apertura del mercado de Wall Street, que genera una gran demanda de cobertura. Dado que la liquidez del IBIT en ese momento inicial de apertura está en proceso de reconstrucción, estas operaciones de cobertura se amplifican en una forma que puede parecer manipulación de precios.

De hecho, los gigantes como Jane Street tienen balances muy grandes, y si el precio de Bitcoin colapsara por su manipulación, los activos y derivados que poseen por valor de miles de millones de dólares también enfrentarían riesgos de liquidez y contraparte muy elevados.

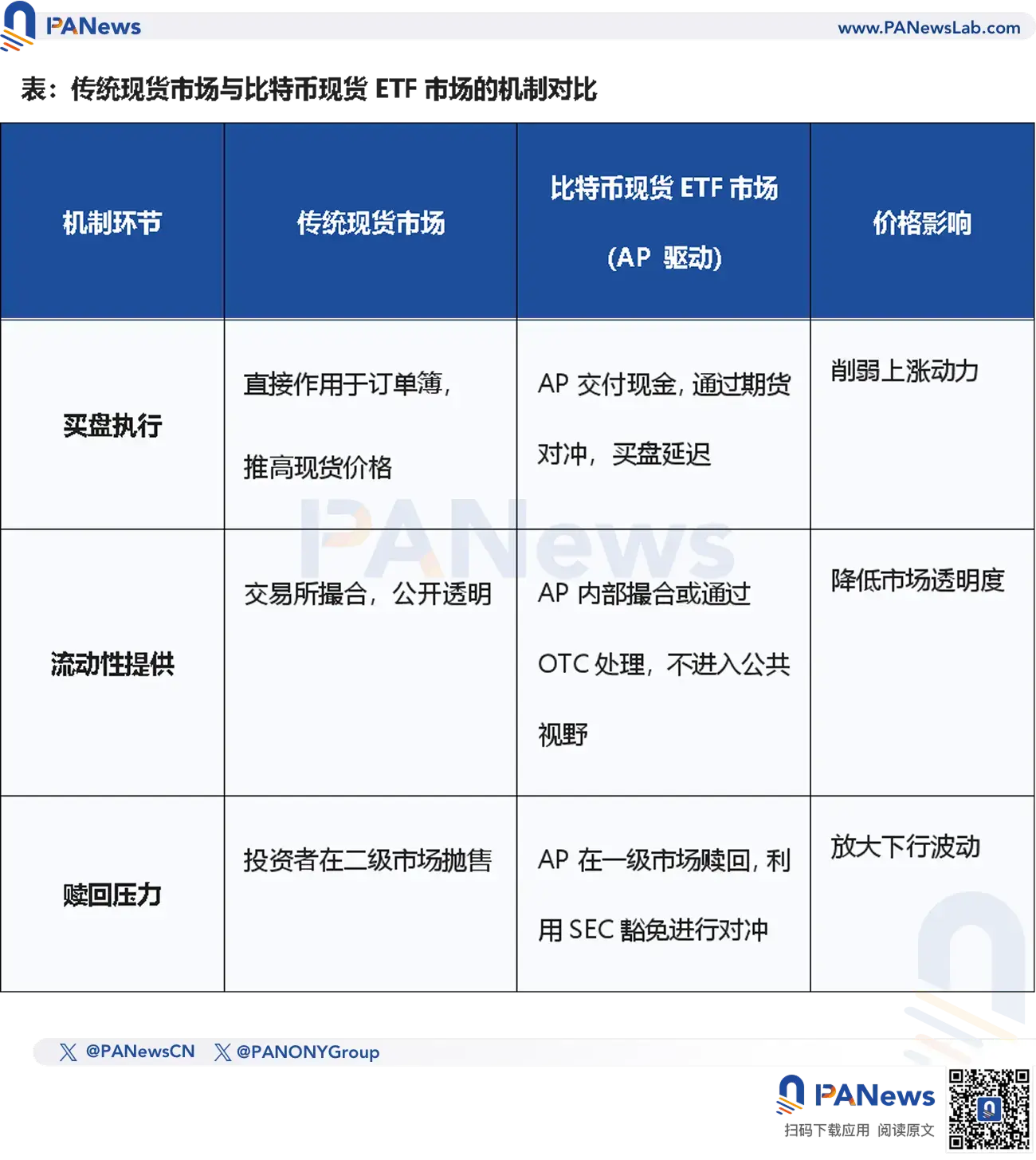

El mecanismo de descubrimiento de precios del ETF de Bitcoin al contado presenta problemas estructurales

Aunque las teorías conspirativas son rechazadas por los tecnólogos, Jeff Park, CIO de ProCap, opina que: el problema radica en el mecanismo actual de AP (participantes autorizados) del ETF de Bitcoin al contado.

La clave de su impacto en el precio radica en su estatus legal especial. Como AP, instituciones como Jane Street disfrutan de ciertos privilegios bajo la regulación de la SEC:

- Exención de reglas de venta en corto: en la ejecución de tareas de market making, no están sujetos a las restricciones habituales de venta en corto de valores. Esto significa que pueden vender ETF sin tener que tomar prestado Bitcoin en el mercado spot, usando futuros de Bitcoin para cubrirse;

- Modelo de “creación en efectivo”: la mayoría de los ETF de Bitcoin al contado actualmente usan un método de “creación y redención en efectivo”, muy diferente del modelo “físico” (como los ETF de oro).

Jeff Park señala que este mecanismo de AP puede estar debilitando la función de descubrimiento de precios del mercado spot de Bitcoin.

El problema más profundo radica en el propio modo “en efectivo”. La mayoría del tiempo, Bitcoin en manos de los AP permanece en las billeteras frías de los custodios, en un estado de “bloqueo”. PANews opina que este estado de “bloqueo”, aunque reduce la oferta en circulación, también corta la conexión directa entre el ETF y el mercado spot.

En condiciones ideales, la demanda del ETF debería transmitirse directamente al mercado spot. Pero debido a la existencia de los AP, este proceso se mediación a través de intermediarios. Los AP suelen cubrirse mediante contratos de futuros en lugar de comprar directamente Bitcoin en el mercado spot.

El resultado de esto es que, aunque el ETF muestre entradas netas de fondos, la compra real en el mercado spot no se refleja en la misma medida.

Desde PANews, consideramos que cuando los AP como Jane Street usan exenciones de venta en corto y cubren mediante futuros, en realidad están “creando” demanda sintética de Bitcoin. Esto puede hacer que las entradas de fondos en el ETF no se traduzcan en un aumento proporcional en el precio spot, ejerciendo una presión “flexible” sobre el precio.

Esta disfunción estructural genera una paradoja: cuanto mayor es el tamaño del ETF, más concentrado queda el poder de descubrimiento de precios en unas pocas AP. Y Jane Street es uno de los nodos centrales de este sistema de poder.

La industria cuantitativa podría ser el techo del mercado alcista?

“Quant no muere, la caída no termina.”

La idea de que la “industria cuantitativa” está suprimiendo el alza en las acciones de A-share circula en las redes sociales, incluso acusando a la firma de fondos de cobertura detrás de DeepSeek, Mofang, de usar algoritmos de “reducción de dimensiones” para “recoger liquidez” en el mercado secundario, aunque en realidad esto es más una expresión emocional.

Se plantea una cuestión profunda: ¿Es la inversión cuantitativa una “evolución de la civilización industrial” del mercado, o un “opresor invisible” que limita el crecimiento saludable del mercado bursátil?

Hoy en día, más del 70% de las operaciones en Wall Street son programadas (incluyendo alta frecuencia, ejecución algorítmica y cobertura cuantitativa). En comparación, el mercado de A-share, todavía en desarrollo, ha visto en la última década un crecimiento explosivo en la penetración de la inversión cuantitativa, pasando del 5% a aproximadamente 25-30%.

Y los resultados de los principales gestores son sorprendentes.

Contrario a la percepción general, aunque la proporción de trading cuantitativo y los rendimientos de las principales instituciones hayan crecido año tras año, en la última década, el índice S&P 500 ha subido un 260%, mientras que el CSI 300 ha aumentado solo alrededor del 60%.

Esto muestra que el crecimiento de las instituciones cuantitativas no es una relación de causa y efecto con la estabilidad del mercado.

Más bien, la expansión de la inversión cuantitativa ha cambiado profundamente la velocidad en que se distribuyen las riquezas. En Wall Street, la inversión cuantitativa ha llevado a una “industrialización” del mercado; en A-share, aún puede estar en una fase de dolor; y en las criptomonedas, los gigantes cuantitativos están reconstruyendo el poder de fijación de precios mediante herramientas estructurales como los mecanismos AP de ETF.

Y esa sensación de “opresión” en realidad refleja la impotencia de los métodos tradicionales frente a los algoritmos de alta frecuencia y la ingeniería financiera compleja. La inversión cuantitativa no desaparecerá, solo pasará a ser parte del ritmo del mercado.

Para los participantes en criptomonedas, en lugar de buscar quién es el “villano”, sería más útil seguir la evolución del mecanismo de los ETF. Entender cómo funciona esta “máquina de hacer dinero de Wall Street” es una lección imprescindible para cada inversor.

Las teorías conspirativas siempre parecen más atractivas porque son simples, directas y apelan a las emociones, pero los mercados reales son mucho más complejos y aburridos que esas historias.

Quizá, el verdadero enemigo no sea una sola institución, sino nuestra ignorancia sobre los mecanismos complejos y la búsqueda de respuestas fáciles.

Artículos relacionados

Datos: 79,24 BTC transferidos desde Cumberland DRW, con un valor aproximado de 2,13 millones de dólares

Mejor Cripto para Invertir mientras Bitcoin rebota desde $63K Pepeto listo para crear una nueva ola de millonarios

La demanda de futuros de Bitcoin cae a mínimos de 2024: ¿Las instituciones están saliendo?

El principal minero público de Bitcoin MARA abre la puerta a la liquidación de la tesorería de BTC

Threshold lanza una aplicación todo en uno de liquidez de Bitcoin