Socio de Dragonfly, Haseeb: Las 13 duras verdades que nadie te contará sobre fundar un VC

Autor: Haseeb, Socio gerente de Dragonfly

Traducción: Peggy, BlockBeats

Nota del editor: En medio del ciclo de “las criptomonedas están muertas”, donde se repite una y otra vez la sentencia, el autor Haseeb Qureshi (socio gerente de Dragonfly) combina su experiencia personal para revisar el proceso de una firma de VC en criptomonedas desde cero hasta su crecimiento, discutiendo temas específicos como recaudación de fondos, posicionamiento, ganar transacciones, apoyo post-inversión y construcción de equipo.

Este artículo desglosa la lógica operativa del VC desde una perspectiva práctica: en un entorno donde los retornos siguen una distribución de ley de potencia, cómo entender el “juicio sin consenso”, cómo evaluar la tasa de acierto y las estrategias de concentración, por qué “ganar la transacción” es más importante que “elegir el proyecto correcto”, y por qué esto es un negocio que requiere paciencia a largo plazo.

Para quienes quieren entender cómo funciona un VC, esta es una experiencia compartida de manera directa y concreta.

A continuación, el texto original:

Tengo una mala costumbre: cada vez que logro algo, no puedo evitar escribir cómo lo hice.

Acabamos de cerrar la recaudación del Dragonfly Fund IV, un fondo de VC en criptomonedas de 650 millones de dólares (y en este momento, casi la mitad de los medios vuelven a decir que “las criptomonedas están muertas”). Actualmente gestionamos aproximadamente 4 mil millones de dólares en activos, con unos 45 empleados en Nueva York, San Francisco y Singapur, y ya somos una de las plataformas de VC más grandes en esta industria, donde la mayoría no ha logrado sobrevivir.

Por eso, cuando unos cuantos me pidieron que compartiera cómo Dragonfly llegó hasta aquí, pensé: bueno, ¿por qué no?

Honestamente, si cuando empecé con Dragonfly alguien me hubiera dado un plan de cómo construir una firma de VC desde cero, habría sido muy valioso para mí. Pero la realidad es que —casi nadie te dice esas cosas.

Sinceramente, este artículo solo será útil para el 0.01% de los lectores, así que dedicar tanto espacio quizás no tenga mucho sentido. Pero bueno. Si estás pensando en montar un VC, o si tú fueras yo hace diez años, este artículo es para ti.

Cuando entré en el VC en criptomonedas por primera vez, en la mayoría de las opiniones, esta industria ya estaba “muerta”. Era 2018, justo después del estallido de la burbuja ICO, y todo el sector caía en picada. La mayoría de quienes entraron conmigo ya se habían ido.

Pero siempre creí que las criptomonedas estaban destinadas a existir a largo plazo —son ese tipo de cosas que, una vez que realmente las entiendes, ya no puedes fingir que no las comprendes. Por eso, cuando me preguntan por qué sigo siendo tan optimista con las criptomonedas, mi respuesta es simple: si no creyera en ellas, ya me habría ido. Ahora, para mí, ya es demasiado tarde; ese optimismo se ha extendido hasta la parte trasera de mi cerebro.

Por eso, cuando conocí a Bo y decidimos construir Dragonfly juntos, no esperábamos que el mercado fuera especialmente entusiasta. Pero toda firma de VC empieza desde cero.

Lección #0: La primera vez, debes apostar toda tu vida

La línea de vida del VC es una sola: dinero.

Para tener un fondo, primero debes poder recaudar dinero. Si no tienes la capacidad de captar fondos (o no tienes socios que puedan ayudarte a hacerlo), aún no estás listo para gestionar un fondo.

Para la primera vez, debes empezar pidiendo dinero a amigos. Tu jefe, el jefe de tu jefe, cualquier persona que conozcas, que tenga dinero y prestigio —aunque sea solo de vista.

Si tu reputación no está vinculada a ese fondo, significa que aún no has asumido suficiente riesgo. He visto a muchos gestores que hacen su primer fondo y sueñan con mantener su reputación incluso si fracasan.

Eso es una ilusión.

Si no vas “todo-in”, no tienes ninguna posibilidad de éxito. Si fracasas, sí, te avergonzarás y perderás dinero de personas importantes. Pero si quieres tener alguna oportunidad de éxito, debes usar todos los recursos a tu alcance para hacer que ese primer fondo funcione. Si no estás dispuesto a hacerlo, no deberías intentar montar un VC.

Una vez que consigues fondos de quienes tienen motivos sólidos para apostar por ti, debes avanzar hacia fondos mayores: oficinas familiares (familias ultra ricas), fondos madre (fondos que invierten en fondos), “dinero institucional” (fondos de universidades, fundaciones, fondos soberanos).

Más o menos en orden de facilidad a dificultad, de bajo a alto.

Ahora empieza la parte difícil: presentar tu fondo a estos inversores con mucho dinero. Pero aquí viene la pregunta: como alguien que hace su primer fondo, ¿por qué deberían confiar en tu dinero?

La única respuesta posible: debes tener una ventaja clara y expresable.

Lección #1: Encuentra un nicho en el que seas más fuerte que nadie, por pequeño que sea

Cuando fundamos Dragonfly, el VC en criptomonedas aún era un campo muy pequeño. Pero incluso entonces, ya existían algunos gigantes dominantes: Polychain, Pantera, a16z. Para nosotros, eran como monstruos intocables.

Por eso, al principio, no podíamos liderar ninguna inversión. Nadie quería nuestro dinero. Necesitábamos encontrar un ángulo para “colarnos” en las rondas. Como las startups, el fondo inicial debe enfocarse.

La idea inicial fue: Bo en Asia, yo en EE. UU., así que nos centramos en “conectar Oriente y Occidente”. La criptografía es global, y podíamos ser un puente entre Asia y EE. UU., ayudando a fundadores de ambos lados a entrar en los mercados del otro.

Este posicionamiento no nos permitía liderar. Ningún fundador querría que un “fondo Oriente-Occidente” liderara. Pero era lo suficientemente estratégico para que nos dieran un pequeño asiento en la mesa — y con eso, empezamos a avanzar.

Lección #2: Haz el trabajo sucio

Resulta que esta estrategia de arbitraje entre Oriente y Occidente casi no tiene competencia. Al principio me preguntaba: ¿por qué nadie más hace esto, si es tan obvio?

Luego entendí la respuesta: porque realmente es muy difícil y desagradable.

Significa que debemos gestionar un fondo en Asia y EE. UU. al mismo tiempo, con una carga de trabajo altísima; más coordinación, más Zooms nocturnos, más barreras idiomáticas, y casi sin vida normal.

Si no fuera posible tener éxito haciendo esto, ¿quién lo haría? Pero no tenemos otra opción. Así que aguantamos. Trabajamos más duro y con más desfase horario que los demás.

Muchos ven el VC como una profesión elegante: vacaciones en verano, esquí en las reuniones trimestrales. Nosotros no hicimos ninguna de esas cosas. Sin dinero, sin tiempo, sin respiro. La única “temporada de invierno” que vivimos fue en los ciclos de criptomercados en frío.

Lección #3: Optimiza como una startup

Una vez que tienes un ángulo y puedes entrar en rondas, debes crear un ciclo de retroalimentación. La inversión, en esencia, es un ciclo de retroalimentación, cuanto más ajustado, mejor.

Los inversores exigen a las startups que sean muy analíticas y cuantitativas, pero ellos mismos a menudo no lo son.

Debes registrar todo: tus discusiones, los proyectos que perdiste, usar IA para grabar y analizar tus reuniones de recaudación y comité; revisar las mayores transacciones del sector, entender por qué tuvieron éxito, resumir en teorías; estudiar a los grandes inversores anteriores, identificar sus patrones de éxito. Ahora, con IA, esto es mucho más fácil.

Pero la mayoría de los inversores no le prestan atención a esto. Se basan en “sensaciones”. El éxito depende más de la suerte y de la red que tengan, que de un análisis riguroso.

La suerte puede ser útil temporalmente, pero no es una estrategia ni genera crecimiento exponencial como un buen análisis.

Lección #4: El talento lo es todo

La gestión en VC suele ser muy mala, hablo de organización. Comunicación uno a uno, sistemas de formación, KPIs, responsabilidades, transparencia, reuniones… muchos fondos hacen un trabajo pésimo en estos aspectos.

Luego entendí por qué: el VC no selecciona por gestión como una empresa normal.

Mal gestionada, una empresa puede quebrar; pero en el VC, que sigue una distribución de ley de potencia, basta con que unos pocos generen retornos exponenciales para que el fondo sobreviva, incluso si la gestión general es desastrosa.

Pero a largo plazo, gestionar bien es una ventaja. Retiene a los mejores talentos y los ayuda a crecer. En Dragonfly, hemos atraído y retenido a personas que podrían ir a firmas más grandes y mejores. Les damos estabilidad, poder de decisión y autonomía, y con acciones demostramos que valoramos su talento — y eso nos permite superar a la competencia.

Lección #5: Sé ambicioso, incluso de forma ingenua

Lo que siempre me sorprende es que muchos nuevos VC, cuando les preguntan “¿qué quieren ser?”, no saben qué responder. “Queremos invertir en buenas empresas, ser los mejores socios de los fundadores.”

¡Qué horror! Es como decir: “Mi objetivo es maximizar el valor para los accionistas.”

Debe haber una ambición real, y decirla en voz alta.

Cuando fundamos, nuestra ambición era simple: vencer a Polychain.

Solo eso. En ese momento, Polychain era el referente en criptovc. Cuando empezamos a superarlo, entendí que debía subir la apuesta: convertirnos en uno de los tres mejores fondos en criptomonedas. Ese objetivo nos motivó mucho tiempo. Ahora, creo que ya somos Top 3, así que la meta es ser Top 2, y luego Top 1. Hasta dónde lleguemos, lo dejo a tu juicio.

Lección #6: Finge que ya lo lograste, y luego hazlo realidad

En la primera vez, no tienes marca. Así que debes usar la poca credibilidad social que tienes para crear una sensación de marca.

Entra en proyectos populares, aunque sea con pequeñas cantidades. Colecciona logos, intercámbialos por más logos. En nuestro primer fondo, hicimos pequeñas inversiones en empresas como dYdX, Anchorage, Starkware. No importaba el monto, pero esos nombres nos abrieron puertas.

Nos autodenominamos “fondo basado en investigación”. La investigación consistía en escribir blogs sobre ideas locas, como “¿y si esto fuera una buena idea?”. Lo llamamos Dragonfly Research, y en su momento, eso también contaba como investigación.

Decíamos que teníamos las mejores conexiones en Asia. En teoría, era cierto, pero al principio no sabíamos exactamente qué querían los actores en Asia. Íbamos contando historias y explorando en vivo, y poco a poco sistematizamos. Al principio, solo empujábamos la narrativa, y funcionó.

Lección #7: No sigas las tendencias

Resiste la tentación de seguir las modas. En criptomonedas, hay muchas tendencias tontas: NFT, TCR, P2E, tokens de chatbots, meme coins respaldados por VC…

Las inversiones más exitosas suelen venir de evitar esas locuras y apostar en las que otros abandonan. Terra, Axie, Yuga, no las tocamos; después del colapso de Terra, invertimos en Ethena en ronda semilla; antes de las elecciones de 2024, entramos en Polymarket.

Cada ciclo tiene una narrativa irresistible. La presión del equipo, LPs, Twitter, es fuerte. Pero la mayoría de esas tendencias terminan siendo una pérdida de dinero.

Lo más difícil es la parte mental. Cuando rechazas proyectos que todos quieren, y la semana siguiente suben 5 veces, te sientes un idiota. Pero seguir tendencias suele terminar en una cartera de proyectos que “fueron populares hace 18 meses”, que es la peor estrategia.

Tu trabajo es invertir en cosas que serán importantes en 3-5 años, y los mercados en auge casi nunca tienen esa visión a largo plazo.

Lección #8: Controla tu capacidad de distribución

Antes decían que a16z era una “empresa de medios con negocio de VC”, y era una broma, pero ahora es realidad.

El VC es, en esencia, una historia que contar. Debes construir una audiencia, hacer que todo el equipo sea un canal de señal. Fomenta que los miembros construyan su marca personal, recompénsales por expresarse. La marca del VC, salvo que seas Sequoia, depende casi completamente de las personas. Es un negocio de “personas”.

Algunos fondos incluso prohíben a sus empleados tuitear. No lo entiendo. Si quieres que los fundadores sean expertos en redes sociales, ¿por qué tú no?

Lección #9: Cultiva poder

Este es un paso clave para que un fondo pase de ser novato a jugador importante.

Cuando Dragonfly empezó a tener influencia, muchas puertas se abrieron solas. Exchanges, bancos, market makers, incluso proyectos en los que no invertimos, querían relacionarse con nosotros. Al principio pensé que era una distracción: ¿por qué hablar con viejas instituciones en lugar de buscar nuevos proyectos?

Luego entendí: el núcleo del VC es la marca y el poder. Ganas una transacción porque el fundador confía en que tu dinero es mejor que el de otros. En realidad, todo el dinero es verde.

Marc Andreessen dijo una vez: “El trabajo del VC es prestarle tu marca y poder a quienes aún no lo tienen”. Así que, además de tener marca, necesitas influencia. Los fundadores quieren saber si puedes conseguirles una reunión, si tienes peso en la conversación.

A medida que el fondo crece, debes evolucionar de ser solo una firma de inversión a una plataforma. Los mejores fundadores no solo quieren capital, sino que tú puedas ayudarlos a avanzar. En Dragonfly, construimos un equipo de plataforma que apoya desde diseño de tokens, lanzamiento de exchanges, hasta reclutamiento de ejecutivos. No es sexy, no genera retornos directos, pero sí efectos de interés compuesto. Cuando el ciclo empieza a girar, es muy difícil para la competencia copiarlo.

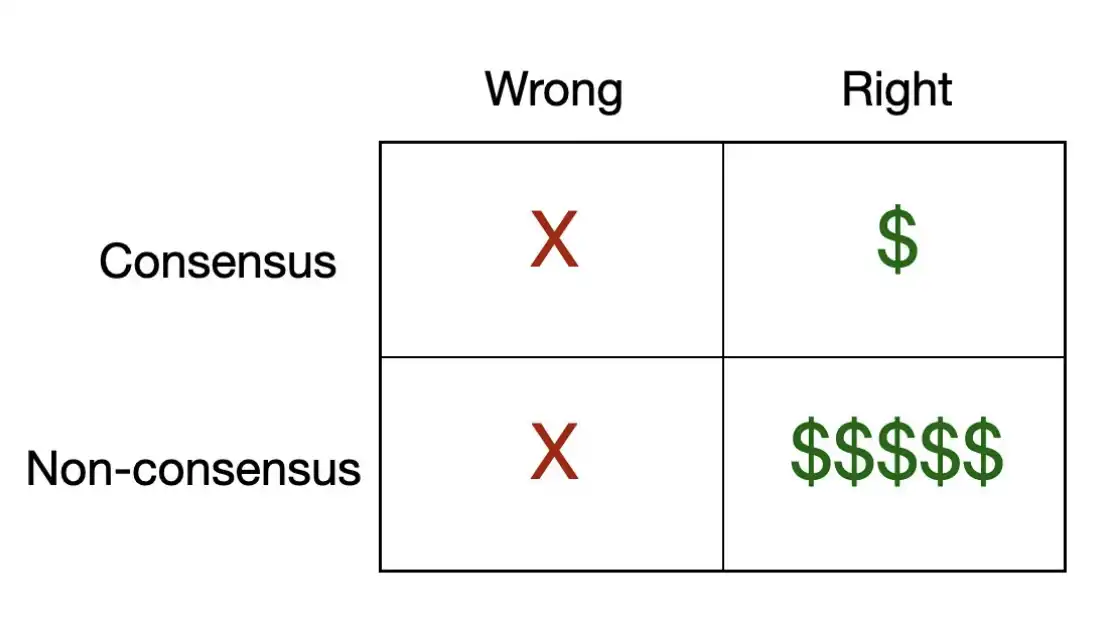

Lección #10: La mayoría del dinero proviene de unas pocas transacciones

Hay una matriz simple que describe la núcleo de la inversión en VC.

Muchas inversiones populares son “transacciones de consenso correcto”. Es decir, la mayoría piensa que esa empresa ganará, y efectivamente gana. Estas transacciones no son malas, pero es difícil ganar mucho con ellas, porque ya están muy valoradas en el mercado.

Casi todo el dinero real se obtiene de esas “transacciones de consenso incorrecto pero correcto”. La razón es que estas suelen estar subvaloradas estructuralmente, y la probabilidad de obtener retornos superiores a 100x proviene casi exclusivamente de ellas.

Los retornos en VC siguen una distribución de ley de potencia, y las matemáticas son implacables. En un fondo típico, los tres mejores proyectos generan más del 80% de los retornos. Esto significa que la mayoría de las inversiones, vistas individualmente, no importan mucho. Lo que realmente importa es si acertaste en uno o dos proyectos que definen todo el ciclo del fondo.

De esto surge una conclusión contraintuitiva: tu tasa de acierto casi no importa. Lo que importa es cuántos “golpes fuertes” das. Por eso, al evaluar cada proyecto, debes preguntarte: ¿puede convertirse en un “generador de retornos del fondo” (fund-returner)?

Si la respuesta es no, ¿por qué invertir en eso?

Y la otra conclusión dura: las transacciones de consenso casi nunca generan estos resultados. Si todos piensan que un proyecto es genial, el precio ya lo refleja, y tu potencial de subida se limita. La inversión que cruza generaciones suele ser en proyectos que otros consideran tontos, pero que tú sabes que tienen potencial.

Lección #11: Si no ganas esa transacción, todo lo anterior no importa

El valor del VC se puede dividir en cuatro etapas: Sourcing (buscar proyectos) => Selección (evaluar) => Ganar la transacción => Apoyo post-inversión.

Buscar proyectos es el primer paso. Debes tener un motor que te permita encontrar proyectos de forma constante.

Evaluar, que muchos consideran la habilidad más importante (“elegir proyectos”), en realidad solo representa una pequeña parte del juego.

Ganar la transacción es lo más importante. Aunque tengas las mejores fuentes y la mejor evaluación, si los fundadores eligen a otros, todo es en vano. En el nivel más alto del riesgo, lo que realmente escasea es la “oportunidad de entrar”. Los mejores fundadores suelen tener sobreoferta y pueden escoger a quién quieren invertir. Así que debes darles una razón para que te elijan a ti. Eso vuelve a la marca, la plataforma, las relaciones y la reputación — todo lo que aprendiste antes.

El apoyo post-inversión es la última etapa, y también retroalimenta las anteriores. La calidad del apoyo determina tu NPS (Net Promoter Score), y si la relación con los fundadores es buena, te recomendarán a otros fundadores. La industria es pequeña y cerrada, y la reputación se difunde rápidamente. Un fundador molesto puede arruinarte muchas futuras inversiones; uno satisfecho, abrirá muchas puertas en el futuro.

Lección #12: La inversión en riesgo es un negocio de “hacer dinero lentamente”

Verás que en este sector muchos alcanzan éxito rápidamente, como estrellas fugaces.

Pero tú debes sobrevivir a ellos. Algunos ganan demasiado rápido, otros se vuelven perezosos y creen que “esto siempre será así”. La criptoindustria es especialmente dura en ese sentido. Cada ciclo, nacen quienes se hacen ricos de la noche a la mañana; y la mayoría desaparece en cada ciclo. Un trader que ganó 50x, se retira a Lisboa; fundadores con valoraciones absurdas cierran sus empresas en silencio. Al final, los “turistas” se van.

Tú no eres un turista. En VC, el progreso se mide en años. No hay “éxitos de la noche a la mañana”. La mayor parte del valor en tu fondo suele estar sin realizar, incluso años después. Eso te convierte en la encarnación del famoso artículo del New York Times:

Pero eso no importa.

Tu trabajo es mantener el barco a flote. Fluctuaciones, restos, mareas altas y bajas, sucederán. Debes estar allí, con tu equipo, con tus fundadores, con todo el ecosistema. La recompensa que recibes es para ser un capital a largo plazo.

Por eso, hay que ser realmente a largo plazo.

Lección #13: Cuando el mercado esté en auge, busca recaudar

A los fundadores no les gusta mucho recaudar, y a los VC tampoco. Además, no es nada fácil.

Recaudar como VC y como fundador son culturas completamente distintas. Yo vengo de clase media. Cuando jugaba póker profesional, pensaba que había visto “gente rica”. Pero luego descubrí que no era ni la mitad de eso.

Recaudar capital es un arte, y depende mucho de quién sea tu interlocutor.

Con oficinas familiares, la clave es la relación. Son familias con patrimonio intergeneracional, con lógicas muy particulares, y construir confianza lleva tiempo. Dependen mucho del respaldo social.

Los fondos institucionales y fondos madre son otro tipo de animales: procesos, due diligence exhaustiva, más enfocados en resultados y en un modelo de ventajas sostenibles, que en cenas.

Para ser un buen recaudador, debes dominar ambos lenguajes.

Pero, en general, solo hay una condición para tener éxito: estar en buena forma. Ya sea que tengas retornos o no, debes contar una historia convincente de dónde saldrán los retornos.

Y, sobre todo, el momento lo es todo.

Los LPs casi siempre compran en máximos y venden en mínimos. Por eso, debes hacer lo contrario. Suena simple, pero en la práctica, es muy doloroso.

Tu mejor ventana de recaudación suele ser cuando el mercado está en auge y los LPs están entusiasmados — justo cuando deberías ser más cauteloso. Y cuando el mercado está en caída y todos están deprimidos, es cuando menos quieres invertir — pero esa es la oportunidad.

Los mejores VC aprenden a recaudar en los mejores momentos y a invertir en los mejores precios. Pero esas dos cosas casi nunca ocurren juntas.

Eso es todo lo que aprendí en la construcción de Dragonfly. Seguramente me faltan cosas, y sin duda hay muchas lecciones que aún no he aprendido.

Montar un VC es un proceso de reglas en constante cambio. Cada ciclo trae nuevos actores, y siempre hay errores que puedes evitar, pero que aún te esperan en la esquina.

Pero los principios fundamentales no cambian: arriesga tu reputación; encuentra tu ventaja; haz esas tareas sucias que otros evitan; contrata a personas mejores que tú y trátalas bien; y, sobre todo, ten paciencia.

El éxito en riesgo es para quienes perseveran lo suficiente y ven el ciclo completo.

Esto no es la “respuesta definitiva” para montar un VC. Pero es un tipo de artículo que, ojalá, alguien me hubiera escrito cuando empecé. Espero que te sea útil. Y si estás haciendo cosas interesantes en cripto, me encantaría que me contactaras.

Aviso legal: Este artículo no constituye asesoramiento financiero. Montar un fondo de VC es muy difícil, y probablemente fracasarás. Pero, ¿quién sabe? Quizá deberías intentarlo.

Muchísima suerte.