Vitalik respalda los stablecoins algorítmicos, ¿el verdadero espíritu de DeFi emprende su camino hacia la recuperación?

Autor: Jae, PANews

¿Cómo debería ser una “DeFi verdadera”? Cuando el cofundador de Ethereum, Vitalik Buterin, votó a favor de las monedas estables algorítmicas, se reavivó una reflexión sobre riesgos, gobernanza y soberanía monetaria.

Un solo tuit fue suficiente para sacudir una narrativa valorada en miles de millones de dólares.

El 9 de febrero, Vitalik Buterin publicó un tuit con una postura contundente: las monedas estables algorítmicas son la “verdadera DeFi”.

Esto no es una simple sugerencia de ajuste técnico en el panorama actual de las stablecoins, sino una reivindicación autoritaria de la lógica subyacente de la DeFi. En un contexto donde las stablecoins centralizadas como USDT y USDC dominan abrumadoramente, las palabras de Vitalik son como una bomba de profundidad que devuelve a las monedas estables algorítmicas a los reflectores.

Desacoplamiento del riesgo en stablecoins y desdolarización: estándares para la “verdadera DeFi”

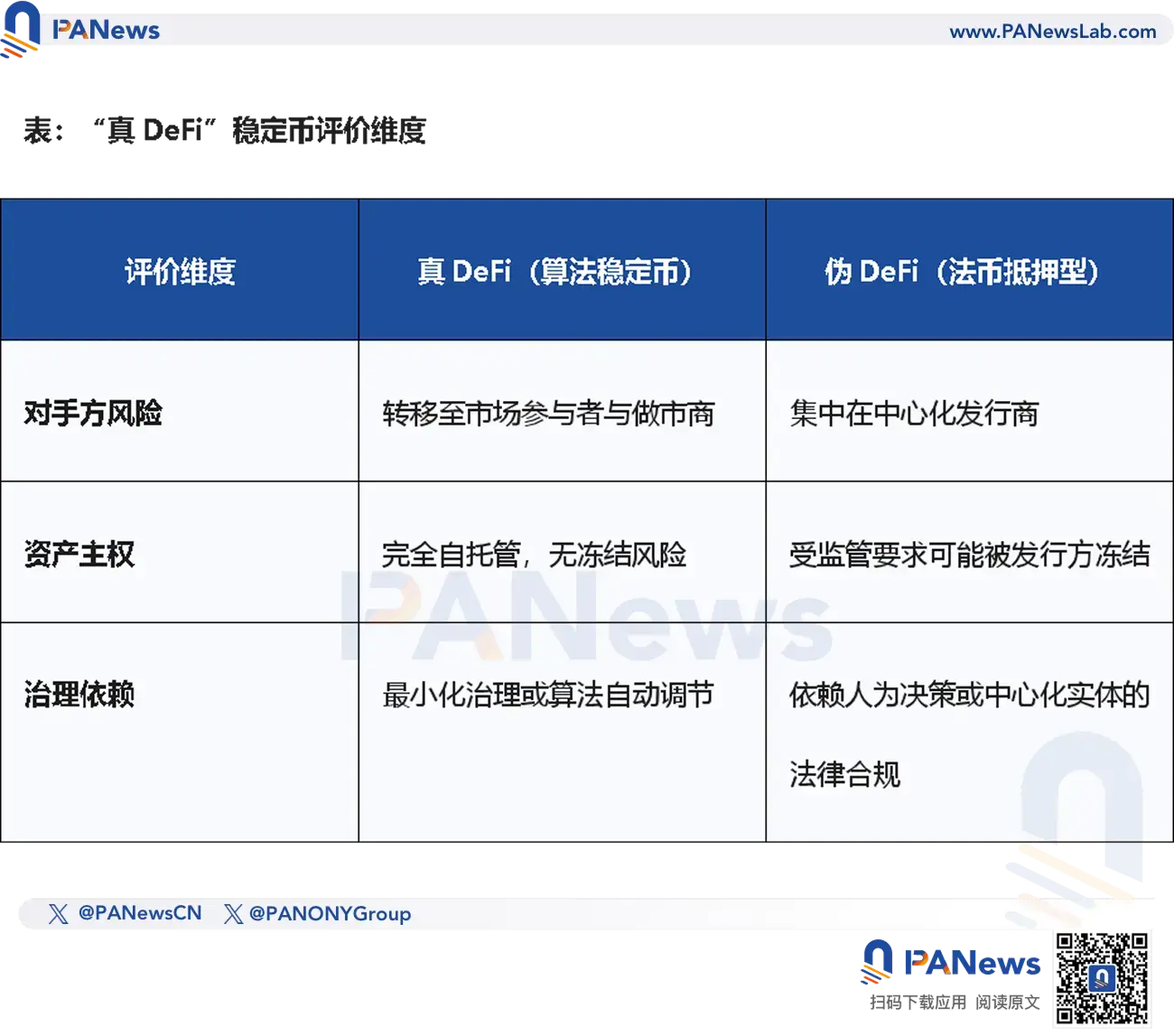

La definición de Vitalik sobre “DeFi auténtica” se basa en el desacoplamiento de la estructura de riesgos, dividiendo las monedas estables algorítmicas en dos modelos.

Primero, activos nativos respaldados puramente por colaterales. El protocolo usa ETH y sus derivados como garantía. Aunque el 99% de la liquidez proviene de los posiciones CDP (Collateralized Debt Position), en esencia transfiere el riesgo de contraparte en dólares (Counterparty Risk) a los participantes del mercado y a los market makers.

Aquí no hay cuentas bancarias que puedan ser congeladas, ni instituciones centralizadas que puedan colapsar de repente.

Segundo, respaldo con activos del mundo real (RWA) altamente diversificados. Aunque el protocolo introduce RWA, si mediante diversificación y sobrecolateralización se mitiga el riesgo de fallo de un solo activo, puede considerarse una estructura de riesgo significativamente optimizada.

Si una moneda estable algorítmica puede garantizar que: ninguna participación de RWA supere el porcentaje de sobrecolateralización del sistema, incluso en caso de incumplimiento de un activo, los fondos de los poseedores de la stablecoin seguirán seguros.

Una visión más avanzada es que Vitalik aboga por que las stablecoins se alejen gradualmente del anclaje al dólar. Dado el riesgo de depreciación a largo plazo de las monedas soberanas, las stablecoins deberían evolucionar hacia unidades de cuenta basadas en índices diversificados, para reducir la dependencia de cualquier moneda fiat, especialmente del dólar.

Esto también implica que el concepto de stablecoin está en proceso de evolución, pasando de “estabilidad de precio” a “estabilidad de poder adquisitivo”.

Respecto a la definición de Vitalik sobre las monedas estables algorítmicas, PANews ha recopilado los proyectos más alineados con estos estándares en el mercado, aunque en general enfrentan dificultades para captar usuarios, lo cual quizás explica por qué Vitalik vuelve a apoyar públicamente a este tipo de proyectos.

USDS: “El joven que mató al dragón se convirtió en un malvado”, expansión mainstream genera controversia

Tras el tuit de Vitalik, el token de protocolo MKR, principal stablecoin algorítmica original, experimentó un aumento del 18% en su precio.

Curiosamente, el precio del nuevo token SKY, tras su transformación, se mantuvo estable, lo que en sí mismo refleja una postura del mercado.

Como uno de los protocolos más representativos en la historia de la DeFi, MakerDAO cambió su nombre a Sky Protocol en agosto de 2024 y lanzó una nueva stablecoin llamada USDS, completando así su transición definitiva bajo el nombre “Endgame”.

USDS se posiciona como una versión mejorada de DAI, siendo el producto insignia de Sky. Hasta el 12 de febrero, USDS ha crecido rápidamente hasta convertirse en la tercera stablecoin más grande del mercado cripto, con una capitalización superior a los 10 mil millones de dólares.

A simple vista, esto parece un éxito evolutivo para el gigante de la DeFi. Pero en un análisis más profundo, representa una “mayoría de edad” costosa.

Las ganancias de USDS provienen principalmente de la diversificación de activos en su respaldo. Sky, mediante su ecosistema modular Star, distribuye los colaterales en RWA que incluyen bonos del gobierno a corto plazo y bonos corporativos de grado AAA.

Desde la perspectiva del riesgo, esto cumple con los estándares de la segunda categoría de monedas estables algorítmicas definidos por Vitalik, pero el problema radica en el cambio en el peso de la estructura de activos.

Aunque USDS ha avanzado en la diversificación, cerca del 60% de sus reservas están en USDC, muy por encima del 20% en sobrecolateralización.

Esto significa que el valor subyacente de USDS depende en gran medida de otra stablecoin centralizada. Por lo tanto, la transformación del protocolo siempre ha sido objeto de controversia.

Lo que resulta aún más difícil de aceptar para los puristas de la DeFi es que el protocolo ha introducido una “función de congelación”. Este diseño permite que Sky, ante órdenes legales o incidentes de seguridad, pueda congelar remotamente USDS en las wallets de los usuarios.

Para Sky, esto es una solución pragmática frente a la regulación global: sin cumplimiento, no hay adopción mainstream. Desde el punto de vista técnico, la función de congelación de USDS busca contrarrestar actividades ilegales como hackeos y lavado de dinero, permitiendo que sea vista como una herramienta financiera conforme a las regulaciones.

Pero para los defensores de la DeFi, esto es una traición imperdonable. Algunos miembros de la comunidad consideran que Sky ha abandonado la promesa original de resistencia a la censura, y que otorgar al protocolo el poder de congelar activos equivale a que USDS sea indistinguible de USDC.

Claramente, el protocolo se aleja cada vez más de la visión que Vitalik tenía para la DeFi. En comparación con Sky y USDS actuales, la comunidad quizás añora los tiempos de MakerDAO y DAI.

LUSD/BOLD: firme en ETH y en la minimización de gobernanza

Mientras Sky optó por expandirse hacia afuera, Liquity eligió profundizar hacia adentro.

Vitalik ha elogiado en varias ocasiones a Liquity, destacando su enfoque de “gobernanza mínima”, que en su diseño casi elimina la dependencia de decisiones humanas.

Las stablecoins LUSD y BOLD, emitidas por Liquity, están respaldadas únicamente por ETH y tokens de staking de liquidez (LST), siendo los ejemplos más representativos en la primera categoría de monedas estables algorítmicas de Vitalik.

Liquity V1, con su innovador mínimo de colateral del 110% y mecanismo de redención rígido, estableció su autoridad en el ámbito de stablecoins respaldadas por ETH. Sin embargo, V1 también enfrentó el dilema de eficiencia de capital y costos de liquidez:

- Tasa de interés cero: los usuarios solo pagan una tarifa única al tomar prestado (usualmente 0.5%), sin intereses acumulados con el tiempo. Aunque esto resulta muy atractivo para los prestatarios, para mantener la liquidez de LUSD, el protocolo debe pagar recompensas (como emisión de tokens LQTY), lo cual no es sostenible a largo plazo.

- Colateral mínimo del 110%: mediante un sistema de liquidaciones inmediatas (pool de estabilidad), Liquity logra una mayor eficiencia de capital que sus competidores. Si el precio de ETH cae, el sistema prioriza usar LUSD en el pool de estabilidad para cubrir pérdidas y distribuir los colaterales.

- Mecanismo de redención forzada: cualquier poseedor de LUSD puede canjear en el protocolo ETH en un valor fijo de 1 dólar, creando un piso de precio para LUSD y manteniendo su anclaje incluso en condiciones extremas.

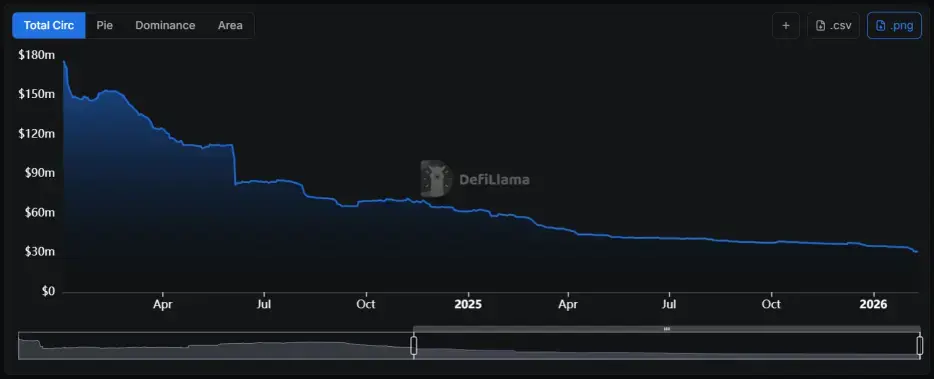

No obstante, la dependencia de un solo colateral también es una espada de doble filo. Dado que LUSD solo soporta ETH como colateral, en un contexto de aumento en la tasa de staking en Ethereum, los usuarios enfrentan un alto costo de oportunidad: no pueden obtener rendimientos de staking mientras toman préstamos. Esto ha llevado a una contracción en la oferta de LUSD en los últimos dos años.

Para superar las limitaciones de V1, Liquity lanzó V2 y la stablecoin BOLD, con una innovación clave: la introducción de “tasas de interés autoajustables”.

En Liquity V2, los prestatarios pueden establecer su propia tasa de interés según su apetito de riesgo. El protocolo ordena las posiciones por tasa, de modo que las de menor interés se redimen primero (liquidación).

- Estrategia de interés bajo: para usuarios sensibles al costo del capital que aceptan el riesgo de ser redimidos anticipadamente.

- Estrategia de interés alto: para quienes desean mantener la posición a largo plazo y resistir redenciones.

Este mecanismo dinámico permite que el sistema encuentre un equilibrio de mercado sin intervención humana: los prestatarios, para evitar perder colaterales en momentos bajistas de ETH, tienden a establecer tasas más altas, que a su vez generan ingresos reales para los depositantes de BOLD, sin necesidad de emisión de tokens.

Además, V2 elimina la restricción de un solo activo, soportando ahora wstETH y rETH. De esta forma, los usuarios pueden obtener liquidez en BOLD y seguir ganando recompensas de staking.

Lo más destacado es la función de “multiplicador de un clic”, que permite a los usuarios apalancarse en ciclos para aumentar su exposición a ETH hasta 11 veces, mejorando significativamente la eficiencia de capital del sistema.

La evolución de Liquity representa un paso firme de la moneda estable algorítmica de un idealismo a un pragmatismo más tangible.

RAI: experimento monetario impulsado por pensamiento industrial, costo de oportunidad alto

Si Liquity es pragmático, Reflexer es un ejemplo claro de idealismo.

Su stablecoin RAI no está vinculada a ninguna moneda fiat, y su precio se regula mediante un algoritmo PID inspirado en control industrial.

RAI no busca mantener un precio fijo de 1 dólar, sino una volatilidad extremadamente baja.

Cuando el precio de RAI en el mercado se desvía de su “precio de redención” interno, el algoritmo PID ajusta automáticamente la tasa de redención, es decir, la tasa de interés efectiva del sistema.

- Desviación positiva: precio de mercado > precio de redención → tasa de redención negativa → caída del precio de redención → reducción de la deuda del prestatario, incentivando la emisión y venta de RAI para obtener beneficios.

- Desviación negativa: precio de mercado < precio de redención → tasa positiva → aumento del precio de redención → incremento de la deuda del prestatario, incentivando la recompra en el mercado y el cierre de posiciones.

A pesar de recibir elogios de Vitalik, el camino de RAI ha sido difícil.

- Barreras cognitivas: conocida como “moneda sangrante”, por sus tasas negativas a largo plazo, que hacen que los poseedores vean disminuir su valor con el tiempo.

- Escasez de liquidez: al no estar vinculada al dólar, su uso en pagos y transacciones es limitado, y su función como colateral es restringida a círculos muy especializados.

- Complejidad computacional: en comparación con la constante vinculación a 1 dólar de Liquity, el modelo PID de RAI es difícil de predecir para los inversores.

RAI demuestra la elegancia teórica de las monedas estables algorítmicas, pero también revela la dura realidad de su adopción por parte del usuario.

Nuon: moneda de paridad basada en índice de poder adquisitivo, altamente dependiente de oráculos

Con la creciente presión inflacionaria global, una nueva categoría de stablecoins más radicales, conocidas como Flatcoins (monedas planas), podría emerger. Estas no buscan estar vinculadas a un papel moneda, sino a la verdadera capacidad de compra o costo de vida.

Las stablecoins tradicionales (USDT/USDC) pierden poder adquisitivo en entornos inflacionarios. Si el dólar pierde un 5% de su poder de compra anual, quienes mantienen stablecoins tradicionales sufren una pérdida de capital encubierta. En cambio, las Flatcoins, mediante el seguimiento de índices de costo de vida (CPI) independientes, ajustan dinámicamente su valor.

Tomemos como ejemplo Nuon, el primer protocolo de Flatcoin basado en el costo de vida, que mediante datos de oráculos verificables en cadena ajusta su anclaje en tiempo real.

- Activo objetivo: un índice de consumo que incluye alimentos, vivienda, energía y transporte.

- Paridad de poder adquisitivo: si el índice muestra un aumento del 5% en el costo de vida en EE. UU., el precio objetivo de Nuon también subirá un 5%, asegurando que una moneda Nuon siga comprando la misma cantidad de bienes y servicios en el futuro.

- Mecanismo: Nuon usa sobrecolateralización, y cuando cambian los datos del índice, ajusta automáticamente la emisión/quemado para proteger el valor real del poseedor.

Para residentes en países con alta inflación como Turquía o Argentina, las stablecoins en dólares tradicionales alivian la devaluación local, pero no evitan la “impuesto oculto” de la inflación del dólar. Las Flatcoins ofrecen una alternativa descentralizada para mantener el poder adquisitivo y resistir la inflación.

Aunque la idea de Flatcoins es audaz, en la práctica enfrenta riesgos tecnológicos importantes. La construcción del índice de costo de vida es compleja, y la fiabilidad de los datos depende en gran medida de la robustez del sistema de oráculos.

Además, la cadena de datos de inflación puede ser un blanco para ataques: cualquier manipulación menor puede hacer que el valor de las Flatcoins se desplome instantáneamente.

Por otra parte, el equilibrio dinámico requiere suficiente liquidez. En condiciones extremas, la voluntad de los arbitrajistas de mantener un anclaje en constante aumento aún está por verse.

Las Flatcoins representan un salto audaz en la narrativa de monedas estables algorítmicas, pero desde concepto hasta adopción, hay un abismo técnico y financiero que superar.

Desde la firmeza de Liquity, pasando por la experimentación monetaria de Reflexer, hasta la audaz propuesta de Flatcoins, el panorama de las monedas estables algorítmicas muestra una diversidad y profundidad de pensamiento sin precedentes.

Actualmente, las monedas estables algorítmicas aún enfrentan obstáculos en eficiencia de capital, liquidez y experiencia de usuario, pero su promesa de desacoplamiento de riesgos, gobernanza mínima y soberanía monetaria sigue siendo el santo grial de la DeFi.

El camino hacia la recuperación de las monedas estables algorítmicas acaba de comenzar.