IOSG; convertir la probabilidad en activos, anticipando el agente inteligente del mercado de predicción

Por Jacob Zhao @IOSG

En informes anteriores de investigación sobre IA en el ámbito cripto, hemos enfatizado continuamente que los escenarios de aplicación más prácticos en el campo de las criptomonedas se concentran principalmente en pagos con stablecoins y DeFi, y que los agentes son la interfaz clave para los usuarios en la industria de la IA. Por lo tanto, en la tendencia de integración de criptomonedas e IA, los dos caminos más valiosos son: AgentFi, basado en protocolos DeFi maduros existentes (estrategias básicas como préstamos y minería de liquidez, así como estrategias avanzadas como Swap, Pendle PT y arbitraje de tasas de financiación) a corto plazo, y Agent Payment, que se ajusta a las stablecoins a medio y largo plazo y se basa en protocolos como ACP/AP2/x402/ERC-8004.

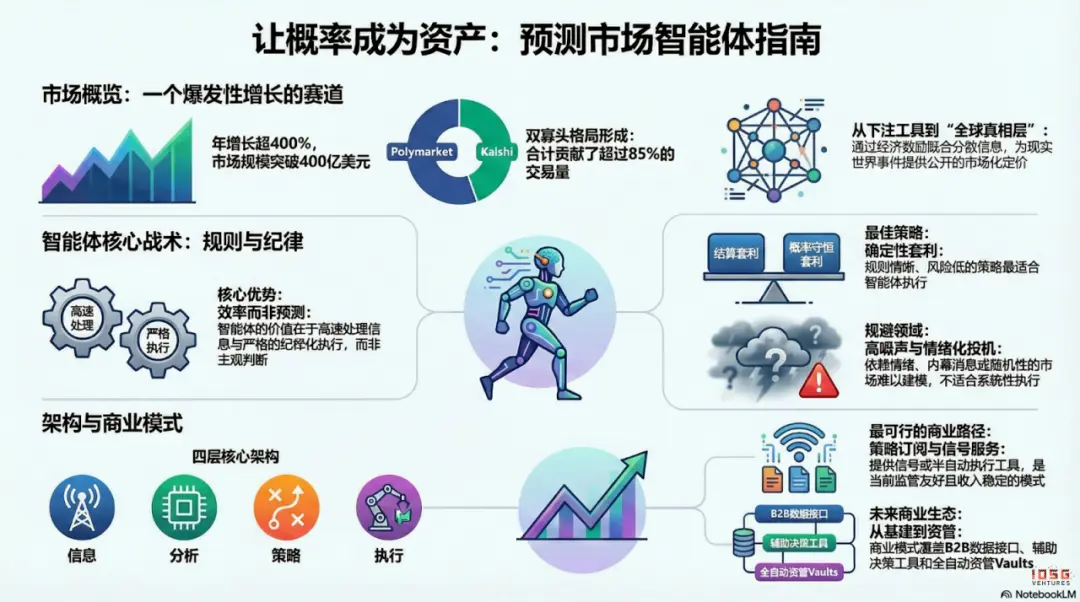

Los mercados de predicción han surgido como una nueva tendencia en el sector en 2025 que no puede ignorarse, con un volumen total anual de operaciones que pasó de aproximadamente 9.000 millones de dólares en 2024 a más de 40.000 millones en 2025, lo que supone un aumento interanual de más del 400%. Este crecimiento significativo fue impulsado por una combinación de factores: demanda incierta de eventos macro-políticos, maduración de infraestructuras y modelos de trading, y avances en el entorno regulatorio (victoria de Kalshi y regreso de Polymarket a EE. UU.). Se espera que los agentes del mercado de predicción se conviertan en una forma de producto emergente en el campo de los agentes en el próximo año, mostrando su prototipo inicial a principios de 2026.

1. Mercado de predicción: desde herramientas de apuestas hasta la “capa de verdad global”

Un mercado de predicción es un mecanismo financiero que se negocia en torno al resultado de eventos futuros, y los precios de los contratos reflejan esencialmente el juicio colectivo del mercado sobre la probabilidad de que ocurra un evento. Su eficacia proviene de una combinación de inteligencia grupal e incentivos económicos: en un entorno anónimo de apuestas con dinero real, la información fragmentada se integra rápidamente en señales de precio ponderadas por la disposición financiera, reduciendo significativamente el ruido y los juicios erróneos.

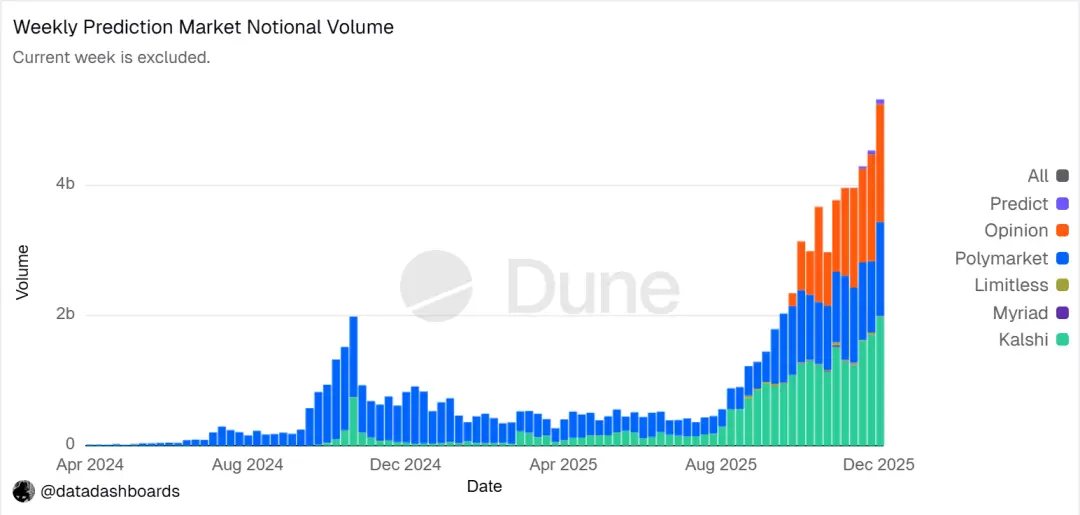

▲ Gráfico de tendencia del volumen de negociación nocional del mercado de predicción Fuente de datos: Dune Analytics (ID de consulta: 5753743)

A finales de 2025, el mercado de predicción ha formado en gran medida un panorama dominado por Polymarket frente al duopolio de Kalshi. Según Forbes, el volumen total de operaciones en 2025 alcanzará aproximadamente los 44.000 millones de dólares, con Polymarket aportando aproximadamente 21.500 millones y Kalshi aproximadamente 17.100 millones. Los datos semanales de febrero de 2026 muestran que el volumen de Kalshi (25.900 millones de dólares) ha superado a Polymarket (18.300 millones), alcanzando casi el 50% de cuota de mercado, y Kalshi ha logrado una rápida expansión gracias a su victoria legal en casos anteriores de contratos electorales, su ventaja pionera en cumplimiento en el mercado de predicciones deportivas en EE. UU. y expectativas regulatorias relativamente claras. Actualmente, las trayectorias de desarrollo de ambos muestran una diferenciación clara:

- Polymarket adopta una arquitectura híbrida CLOB con “emparejamiento fuera de cadena y liquidación en cadena” y un mecanismo de liquidación descentralizado, construyendo un mercado global de alta liquidez no custodial, y tras volver a EE. UU. en cumplimiento, forma una estructura de operación de doble vía “onshore + offshore”.

- Kalshi se integra en el sistema financiero tradicional y se conecta con corredores minoristas principales mediante APIs, atrayendo a creadores de mercado de Wall Street para participar profundamente en el trading de contratos macro y basados en datos, con productos limitados por procesos regulatorios tradicionales, y una demanda de largo plazo y eventos imprevistos relativamente retrasada.

Además de Polymarket y Kalshi, otros participantes con capacidad competitiva en el sector de mercados de predicción se han desarrollado siguiendo principalmente dos caminos:

- El primero es el camino de distribución regulada, que integra contratos de eventos en las cuentas y sistemas de liquidación existentes de corredores o grandes plataformas, aprovechando ventajas en cobertura de canales, cualificaciones regulatorias y confianza institucional (como ForecastTrader de ForecastEx en colaboración con Interactive Brokers, o FanDuel Predicts en colaboración con CME Group). Este camino tiene ventajas regulatorias y de recursos evidentes, pero los productos y la escala de usuarios aún están en etapas tempranas.

- El segundo es el camino nativo en cadena (on-chain) de criptomonedas, representado por Opinion.trade, Limitless y Myriad, que utilizan minería de puntos, contratos de ciclo corto y distribución de medios para lograr un crecimiento rápido, enfatizando el rendimiento y la eficiencia del capital, aunque su sostenibilidad a largo plazo y la robustez del control de riesgos aún deben verificarse.

La combinación de entrada en cumplimiento financiero tradicional y ventajas de rendimiento en cadenas criptográficas nativas conforma un patrón de competencia diversificado en la ecología del mercado de predicción.

Los mercados de predicción parecen similares a los juegos de azar en apariencia, siendo en esencia un juego de suma cero, pero la diferencia clave radica en si generan externalidades positivas: mediante transacciones con dinero real, agregan información dispersa y valoran públicamente eventos reales, formando una capa de señal valiosa. La tendencia está pasando de ser un juego a una “capa de verdad global”: con la integración de instituciones como CME y Bloomberg, la probabilidad de eventos se ha convertido en un metadato de decisión que puede ser consultado directamente por sistemas financieros y empresariales, proporcionando una verdad de mercado más oportuna y cuantificable.

Desde la situación regulatoria global actual, la vía de cumplimiento de los mercados de predicción está altamente diferenciada. EE. UU. es la única economía importante que incluye explícitamente los mercados de predicción en el marco regulatorio de derivados financieros, mientras que Europa, Reino Unido, Australia y Singapur generalmente los consideran juegos de azar y tienden a endurecer la regulación, mientras que China, India, etc., los prohíben completamente. La futura expansión global de estos mercados dependerá en gran medida de los marcos regulatorios de cada país.

2. Diseño arquitectónico de agentes del mercado de predicción

Actualmente, los agentes del mercado de predicción están en una etapa inicial de práctica, y su valor no radica en que “la IA predice con mayor precisión”, sino en amplificar la eficiencia en el procesamiento y ejecución de información en estos mercados. La esencia del mercado de predicción es un mecanismo de agregación de información, donde los precios reflejan el juicio colectivo sobre la probabilidad del evento; en realidad, las ineficiencias del mercado provienen de asimetrías de información, limitaciones de liquidez y atención. Los agentes predictivos del mercado están razonablemente posicionados como Gestión Probabilística de Carteras Ejecutables: transforman noticias, textos de reglas y datos en cadena en desviaciones de precios verificables, ejecutan estrategias de forma más rápida, disciplinada y de bajo coste, y capturan oportunidades estructurales mediante arbitraje multiplataforma y control de riesgos de cartera.

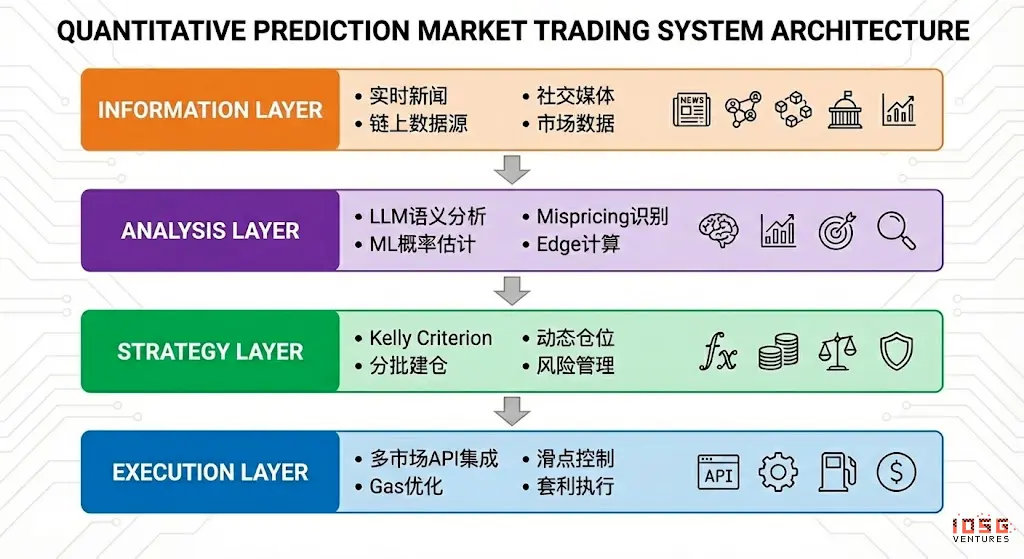

Un agente ideal del mercado de predicción puede abstraerse en una arquitectura de cuatro capas:

- La capa de información recopila noticias, redes sociales, datos en cadena y datos oficiales;

- La capa de análisis utiliza LLM y ML para identificar precios incorrectos y calcular el ventaja (Edge);

- La capa de estrategia convierte esa ventaja en posiciones mediante la fórmula de Kelly, construcción por lotes y gestión de riesgos;

- La capa de ejecución realiza órdenes en múltiples mercados, optimiza el deslizamiento y el gas, y ejecuta arbitraje, formando un ciclo cerrado eficiente y automatizado.

3. Marco estratégico de los agentes del mercado de predicción

A diferencia de los entornos tradicionales de negociación, los mercados de predicción presentan diferencias significativas en mecanismos de liquidación, liquidez y distribución de información, y no todos los mercados y estrategias son adecuados para la automatización. La decisión clave para los agentes del mercado de predicción es si deben desplegarse en escenarios con reglas claras, codificables y coherentes con sus ventajas estructurales. Se analizarán en tres niveles: selección de objetivos, gestión de posiciones y estructura estratégica.

Selección de objetivos en mercados de predicción

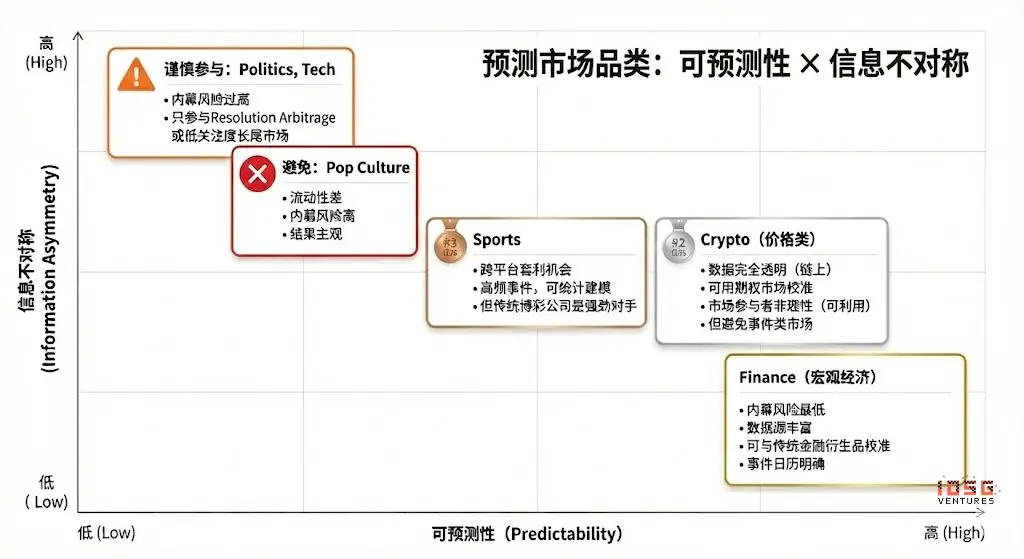

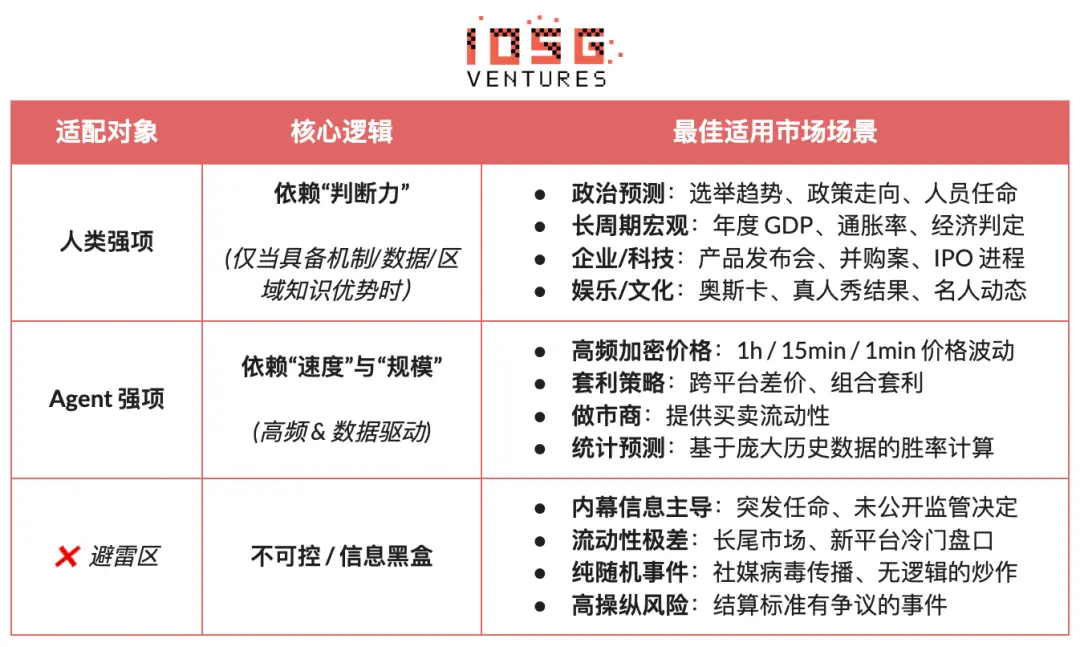

No todos los mercados de predicción tienen valor negociable, y su valor de participación depende de: claridad en la liquidación (si las reglas son explícitas y la fuente de datos única), calidad de la liquidez (profundidad, diferenciales y volumen), riesgo de información privilegiada (grado de asimetría de información), estructura temporal (tiempo de vencimiento y ritmo del evento), y la ventaja informativa y experiencia del trader. Solo cuando la mayoría de estos aspectos cumplen requisitos básicos, los mercados de predicción tienen una base para participar, y los participantes deben alinear sus ventajas con las características del mercado:

- Ventajas humanas principales: mercados que dependen del conocimiento especializado, juicio y la integración difusa de información, con ventanas temporales relativamente amplias (días/semanas). Ejemplos típicos incluyen elecciones políticas, tendencias macroeconómicas y hitos corporativos.

- Ventajas principales de agentes de IA: mercados que dependen del procesamiento de datos, reconocimiento de patrones y ejecución rápida, con ventanas de decisión extremadamente cortas (segundos/minutos). Ejemplos típicos incluyen precios cripto de alta frecuencia, arbitraje entre mercados y creación automática de mercados.

- Áreas no adecuadas: mercados dominados por información privilegiada o puramente aleatorios/altamente manipulables, que no ofrecen ventajas para ningún participante.

Gestión de posiciones en mercados de predicción

El Criterio de Kelly es la teoría de gestión de fondos más representativa en escenarios de juegos repetidos, y su objetivo no es maximizar un rendimiento único, sino maximizar la tasa de crecimiento del interés compuesto a largo plazo. Basado en la estimación de la tasa de victoria y las probabilidades, calcula la proporción óptima de apuesta para mejorar la eficiencia del crecimiento del capital bajo expectativas positivas, y se aplica ampliamente en inversión cuantitativa, apuestas profesionales, póker y gestión de activos.

- La forma clásica es: f^* = (bp - q) / b

- Donde f∗ es la proporción de apuesta óptima, b son las probabilidades netas, p es la tasa de victoria y q=1−p

- Los mercados de predicción pueden simplificarse a: f^* = (p - precio\_del\_mercado) / (1 - precio\_del\_mercado)

- Donde p es la probabilidad verdadera subjetiva, y precio\_del\_mercado es la probabilidad implícita del mercado

En la práctica, los apostadores profesionales y participantes del mercado prefieren adoptar estrategias reguladas que sean más fáciles de ejecutar y dependan menos de estimaciones precisas de probabilidad:

- Sistema de unidades: dividir los fondos en unidades fijas (como 1%), invertir diferentes unidades según la confianza y restringir automáticamente el riesgo único mediante límites de unidades.

- Apuestas fijas: usar un porcentaje fijo del bankroll en cada apuesta, enfatizando disciplina y estabilidad, adecuado para entornos con aversión al riesgo o baja certeza.

- Niveles de confianza: establecer niveles discretos de posición y límites absolutos superiores para reducir la complejidad de decisión y evitar problemas de pseudo-precisión del modelo de Kelly.

- Enfoque de riesgo invertido: partir del máximo riesgo tolerable para determinar el tamaño de la posición, desde restricciones de riesgo en lugar de expectativas de retorno, formando un límite de riesgo estable.

Para los agentes del mercado de predicción, el diseño de estrategias debe priorizar la ejecutabilidad y la estabilidad, no la optimización teórica. La clave es tener reglas claras, parámetros simples y tolerancia a errores de juicio. Bajo estas restricciones, el método de confianza en escalera combinado con límites de posición fijos es la solución más adecuada para la gestión de posiciones de agentes de predicción. Este método no depende de estimaciones precisas de probabilidad, sino que divide las oportunidades en niveles limitados y asigna posiciones fijas según la fuerza de la señal; incluso en escenarios de alta confianza, se establecen límites claros para controlar el riesgo.

Estrategia de selección en mercados de predicción

Desde la perspectiva de la estructura estratégica, los mercados de predicción se dividen principalmente en dos categorías: estrategias de arbitraje con reglas claras y codificables (Arbitrage), y estrategias especulativas basadas en interpretación de información y juicio de dirección (Speculative); además, existen estrategias de creación de mercado y cobertura dominadas por instituciones profesionales que requieren alto capital e infraestructura.

Arbitraje

- Arbitraje de resolución (Resolution Arbitrage): ocurre cuando el resultado de un evento está prácticamente definido, pero el mercado aún no ha reflejado completamente esa información, y las ganancias provienen principalmente de sincronización de información y velocidad de ejecución. La estrategia es clara, de bajo riesgo y totalmente codificable, siendo la más adecuada para que los agentes la ejecuten en mercados de predicción.

- Arbitraje Dutch Book: aprovecha desequilibrios estructurales en precios de eventos mutuamente excluyentes y completos, que violan la restricción de conservación de la probabilidad (∑P≠1), para fijar riesgos y beneficios sin dirección mediante combinaciones de posiciones. Solo depende de reglas y relaciones de precios, tiene bajo riesgo y puede ser altamente regulada, siendo una forma típica de arbitraje determinista apta para automatización por agentes.

- Arbitraje multiplataforma: captura desviaciones de precios entre diferentes mercados para el mismo evento, con bajo riesgo pero altas demandas de latencia y monitorización paralela. Es adecuado para agentes con ventajas en infraestructura, aunque la competencia creciente reduce los beneficios marginales.

- Paquete (Bundle): aprovecha discrepancias en precios entre contratos relacionados, con lógica clara pero oportunidades limitadas. Puede ser ejecutado por agentes, aunque requiere ingeniería para resolución de reglas y restricciones de combinación, con grado moderado de adaptabilidad.

Estrategias especulativas (Speculative)

- Estrategias basadas en información estructurada (Information Trading): giran en torno a eventos explícitos o información estructurada, como publicaciones oficiales, anuncios o ventanas de resolución. Mientras la fuente sea clara y las condiciones de disparo definibles, el agente puede aprovechar velocidad y disciplina en monitorización y ejecución; cuando la información requiere interpretación semántica o contextual, aún necesita intervención humana.

- Seguimiento de señales (Signal Following): obtiene beneficios siguiendo comportamientos de cuentas o fondos con buen rendimiento histórico, con reglas relativamente simples y automatizables. El riesgo principal es la degradación de la señal y la explotación inversa, por lo que requiere mecanismos de filtrado y gestión estricta de posiciones. Es útil como estrategia auxiliar para agentes.

- Estrategias no estructuradas y de alto ruido (Unstructured / Noise-driven): dependen en gran medida de emociones, aleatoriedad o comportamiento participativo, carecen de bordes estables y expectativas a largo plazo inestables. Son difíciles de modelar, extremadamente arriesgadas y no aptas para ejecución sistemática por agentes, y no se recomiendan como estrategia a largo plazo.

Microestructura de mercado: estas estrategias dependen de ventanas de decisión muy cortas, cotizaciones continuas o trading de alta frecuencia, y exigen mucho en latencia, modelos y capital. Aunque teóricamente son adecuadas para agentes, en los mercados de predicción suelen estar limitadas por liquidez y competencia, siendo apropiadas solo para unos pocos con ventajas infraestructurales significativas.

Gestión de riesgos y cobertura: estas estrategias no buscan beneficios directos, sino reducir la exposición general al riesgo. Tienen reglas claras, objetivos definidos y funcionan como módulos de control de riesgos en cadena durante mucho tiempo.

En general, las estrategias adecuadas para la ejecución por agentes en mercados de predicción se centran en escenarios con reglas claras, codificables y con juicio subjetivo débil, donde el arbitraje determinista debe ser la principal fuente de ingresos, complementado con estrategias estructuradas de información y señales, excluyendo sistemáticamente el trading de alto ruido y emocional. La ventaja a largo plazo de los agentes radica en alta disciplina, velocidad de ejecución y control de riesgos.

4. Modelo de negocio y forma del producto de los agentes del mercado de predicción

El diseño ideal del modelo de negocio para agentes del mercado de predicción permite explorar diferentes direcciones y niveles:

- La capa de infraestructura proporciona agregación de datos en tiempo real de múltiples fuentes, biblioteca de direcciones Smart Money, motor unificado de ejecución de mercado de predicción y herramientas de backtesting, cobra comisiones B2B y obtiene ingresos estables independientemente de la precisión de las predicciones;

- La capa de estrategia introduce comunidades y terceros para construir un ecosistema de estrategias reutilizables y evaluables, y captura valor mediante llamadas, ponderaciones o reparto de ejecuciones, reduciendo la dependencia de una única alfa.

- La capa de agentes/bóvedas participa en la ejecución real en modo fiduciario, confiando en registros transparentes y sistemas de control de riesgos estrictos en cadena, y cobra comisiones de gestión y rendimiento.

Las diferentes formas de producto correspondientes a estos modelos de negocio también pueden dividirse en:

- Modelo de entretenimiento/gamificación: reduce la barrera de entrada mediante interacción intuitiva similar a Tinder, con mayor crecimiento de usuarios y capacidades de educación en el mercado, siendo una entrada ideal para romper el círculo, pero debe monetizarse mediante suscripción o productos de ejecución.

- Modelo de suscripción/señal: sin custodia de fondos, regulación amigable, derechos y responsabilidades claros, estructura de ingresos SaaS relativamente estable, siendo la vía de comercialización más factible en esta etapa. Sus limitaciones son que las estrategias son fáciles de copiar, hay pérdidas en la ejecución y el techo de ingresos a largo plazo es limitado, pero puede mejorarse significativamente la experiencia y retención mediante la forma semi-automatizada de “señal + ejecución con un clic”.

- Modelo de bóveda (Vault): con ventajas de escala y eficiencia en ejecución, similar a productos de gestión de activos, pero enfrenta múltiples restricciones estructurales como licencias, confianza y riesgos tecnológicos centralizados, y su modelo de negocio depende en gran medida del entorno del mercado y la rentabilidad sostenida. A menos que tenga un rendimiento a largo plazo y respaldo institucional, no es recomendable como vía principal.

En general, una estructura de ingresos diversificada de “infraestructura monetizada + expansión ecológica de estrategias + participación en resultados” ayuda a reducir la dependencia de la hipótesis única de que “la IA sigue superando al mercado”. Incluso si el alfa se consolida con la madurez del mercado, las capacidades subyacentes como ejecución, control de riesgos y liquidación mantienen valor a largo plazo, formando un ciclo empresarial más sostenible.

5. Casos de proyectos de agentes del mercado de predicción

Actualmente, los agentes del mercado de predicción aún están en las primeras etapas de exploración. Aunque el mercado ha visto una proliferación de intentos desde marcos básicos hasta herramientas superiores, todavía no existe un producto estandarizado que sea maduro y replicable en generación de estrategias, eficiencia en ejecución, sistema de control de riesgos y circuito cerrado empresarial.

Dividimos el ecosistema actual en tres niveles: infraestructura, agentes autónomos y herramientas de mercado de predicción.

Infraestructura

Marco de agentes de Polymarket

Polymarket Agents: marco oficial lanzado por Polymarket para resolver el problema de estandarización en “conexión e interacción”. Este marco encapsula la adquisición de datos de mercado, construcción de órdenes y la interfaz básica de llamadas a LLM. Resuelve el problema de “cómo colocar órdenes mediante código”, pero deja en blanco capacidades clave como generación de estrategias, calibración de probabilidades, gestión dinámica de posiciones y sistemas de backtesting. Es más una “norma de acceso” oficial que un producto con beneficios alfa. Los agentes comerciales aún deben construir su núcleo completo de investigación y control de riesgos sobre esta base.

Herramienta de mercado de predicción Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) ofrece soporte completo de lectura y escritura para Omen/AIOmen y Manifold, pero solo hay permisos de solo lectura para Polymarket, con barreras ecológicas evidentes. Es una base para el desarrollo de agentes en el ecosistema Gnosis, pero su utilidad práctica para desarrolladores centrados en Polymarket es limitada.

Polymarket y Gnosis son los ecosistemas que han comercializado explícitamente el “desarrollo de agentes” como marco oficial. Otros, como Kalshi, aún están principalmente en capas de API y SDK en Python, y los desarrolladores deben completar capacidades clave como estrategia, control de riesgos, operación y monitorización.

Agentes autónomos

Aunque se llaman “agentes”, hay una brecha significativa entre sus capacidades reales y el trading automatizado en ciclo cerrado, y generalmente carecen de capas de control de riesgos independientes y sistemáticas, y la gestión de posiciones, stops, coberturas y restricciones de valor esperado no están integradas en el proceso de decisión. El grado de productización es bajo y aún no hay sistemas maduros que puedan operar a largo plazo.

Olas Predict

Olas Predict es actualmente el ecosistema de agentes de mercado de predicción más avanzado en producto. Su producto principal, Omenstrat, se basa en Omen del sistema Gnosis, usando FPMM y mecanismos de arbitraje descentralizados en la base, soportando interacciones de bajo valor y alta frecuencia, pero limitado por la baja liquidez en el mercado único de Omen. La “predicción de IA” se basa principalmente en LLMs generales, carece de datos en tiempo real y control sistemático del riesgo, con tasas de éxito históricas claramente diferenciadas entre categorías. En febrero de 2026, Olas lanzó Polystrat, extendiendo capacidades de agente a Polymarket: los usuarios pueden definir estrategias en lenguaje natural, y el agente identifica desviaciones de probabilidad en mercados de liquidación en 4 días y ejecuta operaciones automáticamente. El sistema controla riesgos mediante ejecución local en Pearl, cuentas Safe autogestionadas y límites codificados, siendo el primer agente de trading autónomo para consumo en Polymarket.

Estrategia de la red UnifAI para Polymarket

Proporciona agentes de trading automatizado para Polymarket, centrados en riesgos de cola: escanear y comprar contratos cercanos a liquidación con probabilidad implícita >95%, buscando spreads del 3-5%. Datos en cadena muestran una tasa de victoria cercana al 95%, pero los rendimientos varían mucho entre categorías, y la estrategia depende en gran medida de la frecuencia de ejecución y la selección de categorías.

NOYA.ai

NOYA.ai intenta integrar “investigación—juicio—ejecución—monitorización” en un ciclo cerrado de agentes, con arquitectura que cubre capa de inteligencia, capa de abstracción y capa de ejecución. Actualmente, las bóvedas Omnichain se entregan; el agente de mercado de predicción aún está en desarrollo y no ha formado un ciclo completo en mainnet, en fase de validación de visión.

Herramientas de mercado de predicción (Prediction Market Tools)

Las herramientas actuales de análisis de mercado de predicción no son suficientes para formar un “agente de mercado de predicción” completo, y su valor se centra principalmente en la capa de información y análisis en la arquitectura del agente, mientras que la ejecución, gestión de posiciones y control de riesgos deben ser asumidos por el trader. Desde la perspectiva de la forma del producto, se alinean más con “suscripción de estrategia / ayuda de señales / investigación mejorada”, y pueden considerarse prototipos tempranos de agentes de mercado de predicción.

Mediante un análisis sistemático y cribado empírico de los proyectos incluidos en Awesome-Prediction-Market-Tools, este artículo selecciona proyectos representativos con formas de producto inicial y escenarios de uso como casos de estudio. Se enfocan principalmente en cuatro áreas: análisis y capa de señal, sistemas de alerta y seguimiento de ballenas, herramientas de descubrimiento de arbitraje y terminales de trading y ejecución agregada.

Herramientas de análisis de mercado

- Polyseer: herramienta de investigación de mercado predictivo que usa arquitectura multiagente (Planner / Researcher / Critic / Analyst / Reporter) para recopilación bilateral de evidencia y agregación bayesiana de probabilidades, produciendo informes estructurados. Sus ventajas son la transparencia metodológica, ingeniería de procesos y código abierto y auditable completo.

- Oddpool: posicionado como “terminal Bloomberg para mercados de predicción”, ofrece agregación multiplataforma, escaneo de arbitraje y panel de datos en tiempo real para Polymarket, Kalshi y CME.

- Análisis de Polymarket: plataforma global de análisis de datos de Polymarket, muestra sistemáticamente traders, mercados, posiciones y datos de transacciones, con posicionamiento claro y datos intuitivos, útil para consultas básicas y referencia investigativa.

- Hashdive: herramienta de datos para traders que filtra cuantitativamente traders y mercados mediante Smart Score y Screener multidimensional, útil para identificación inteligente de dinero y decisiones de copy trading.

- Polifactual: se centra en inteligencia de mercado con IA y análisis de sentimiento/riesgo, integrando resultados en la interfaz de trading mediante extensiones Chrome, orientada a escenarios B2B y institucionales.

- Predly: plataforma de detección de precios incorrectos por IA que identifica desviaciones entre precios de mercado y probabilidades calculadas por IA, con una precisión de alertas del 89%, orientada a detección de señales y cribado de oportunidades.

- Polysights: cubre más de 30 métricas de mercado y en cadena, y usa Insider Finder para rastrear comportamientos anómalos como nuevas carteras y apuestas grandes unidireccionales, útil para monitorización diaria y detección de señales.

- PolyRadar: plataforma de análisis paralelo con múltiples modelos que ofrece interpretación en tiempo real, evolución de líneas temporales, puntuación de confianza y transparencia de fuentes para un evento, enfatizando validación cruzada y análisis de posicionamiento multi-IA.

- Alphascope: motor de inteligencia de mercado predictivo impulsado por IA que proporciona señales en tiempo real, resúmenes de investigación y monitorización de cambios en probabilidades, aún en etapa temprana, enfocado en investigación y soporte de señales.

Alertas/Seguimiento de ballenas

- Stand: posicionamiento claro en seguimiento de ballenas y alertas de acciones de alta confianza.

- Whale Tracker Livid: comercializa cambios en posiciones de ballenas.

Herramientas de descubrimiento de arbitraje

- ArbBets: herramienta de descubrimiento de arbitraje impulsada por IA, centrada en Polymarket, Kalshi y apuestas deportivas, identificando arbitraje multiplataforma y oportunidades de valor esperado positivo (+EV), en la capa de escaneo de oportunidades de alta frecuencia.

- PolyScalping: plataforma en tiempo real para arbitraje y scalping en Polymarket, soporta escaneo completo del mercado cada 60 segundos, cálculo de ROI y envío a Telegram, con filtrado por liquidez, spreads y volumen, dirigida a traders activos.

- Eventarb: herramienta ligera de cálculo y alertas de arbitraje multiplataforma, cubre Polymarket, Kalshi y Robinhood, con funciones específicas y uso gratuito, útil como asistencia básica.

- Prediction Hunt: herramienta de agregación y comparación de mercados predictivos entre intercambios, que ofrece comparación de precios en tiempo real y detección de arbitraje en Polymarket, Kalshi y PredictIt (actualización cada unos 5 minutos), orientada a detectar ineficiencias y asimetrías de información.

Terminales de trading / ejecución agregada

- Verso: terminal de trading de mercado de predicción a nivel institucional, apoyado por YC otoño 2024, con interfaz estilo Bloomberg, seguimiento en tiempo real de más de 15,000 contratos de Polymarket y Kalshi, análisis profundo de datos y noticias con IA, dirigido a traders profesionales e institucionales.

- Matchr: herramienta de agregación y ejecución multiplataforma para mercados predictivos, cubre más de 1,500 mercados, realiza emparejamiento de precios óptimo mediante enrutamiento inteligente y planifica estrategias automáticas basadas en eventos de alta probabilidad, arbitraje entre mercados y estrategias basadas en eventos, orientada a ejecución y eficiencia de capital.

- TradeFox: plataforma de agregación y corretaje principal de mercados predictivos, apoyada por Alliance DAO y CMT Digital, que ofrece ejecución avanzada de órdenes (órdenes limitadas, TP/SL, TWAP), trading autogestionado y enrutamiento inteligente multiplataforma, dirigida a traders institucionales, con planes de expansión a Kalshi, Limitless, SxBet y otros.

6. Resumen y perspectivas

Actualmente, los agentes del mercado de predicción están en las primeras etapas de desarrollo.

- Fundación del mercado y evolución esencial: Polymarket y Kalshi han establecido un duopolio, y los agentes construidos en torno a ellos cuentan con suficiente liquidez y escenarios. La diferencia fundamental entre mercados de predicción y juegos de azar radica en las externalidades positivas: mediante transacciones reales, agregan información dispersa y valoran públicamente eventos reales, evolucionando hacia una “capa de verdad global”.

- Posicionamiento central: los agentes del mercado de predicción deben posicionarse como herramientas de gestión probabilística de activos ejecutables, cuyo objetivo principal es transformar noticias, textos de reglas y datos en cadena en desviaciones de precios verificables, y ejecutar estrategias con mayor disciplina, menor coste y capacidades transversales. La arquitectura ideal puede abstraerse en cuatro capas: información, análisis, estrategia y ejecución, pero su negociabilidad real depende en gran medida de la claridad en la liquidación, la calidad de la liquidez y la estructura de la información.

- Selección de estrategias y lógica de control de riesgos: desde el nivel estratégico, el arbitraje determinista (incluyendo arbitraje de liquidación, arbitraje de conservación de probabilidad y trading de diferencias entre plataformas) es el más adecuado para la automatización por agentes, mientras que la especulación direccional solo puede complementarse. En gestión de posiciones, se priorizan la factibilidad y la tolerancia a errores, y el método de escalera con límites fijos de posición es el más adecuado.

- Modelo de negocio y perspectivas: la comercialización se divide en tres capas principales: la capa de infraestructura, que obtiene ingresos estables mediante infraestructura de datos y ejecución; la capa de estrategia, que captura valor mediante llamadas, ponderaciones o reparto de ejecuciones, y la capa de agentes/bóvedas, que participa en la ejecución real en cadena confiable y cobra comisiones de gestión y rendimiento. Las formas de producto incluyen: entrada de entretenimiento, suscripción de estrategia/señales (más factible actualmente) y bóvedas con umbrales altos, siendo “infraestructura + ecosistema estratégico + participación en resultados” un camino más sostenible.

Aunque en el ecosistema de agentes del mercado de predicción ya existen intentos diversos desde marcos básicos hasta herramientas superiores, en dimensiones clave como generación de estrategias, eficiencia en ejecución, control de riesgos y circuito cerrado empresarial, aún no hay productos maduros y replicables. Se espera que en el futuro estos agentes evolucionen y mejoren.