麻绳哥

危機源於人心的偏差,機會來自人性的反轉。公眾【David投資記】投資歸根究底本質上是心性的修行。投資即是修行,賺錢即是修心!

麻绳哥

918倍超購的"醬油茅",為什麼我選擇等、而不是買?

關於 海天味業(SH603288)我只用一句話定調:它是一家優秀的公司,但不是一筆便宜的生意。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

西方世界唯一的HALEU濃縮商,市值只有40億美元——美國核能主權的5年期看漲期權,現在打5折出售

Centrus Energy(LEU)是西方唯一商業化生產 HALEU(先進核反應堆核心燃料)的公司,在美國“去俄核燃料依賴”的背景下具備戰略級稀缺性。公司手握約 $20 億現金、$38 億長期訂單(延續至 2040 年),並深度綁定美國能源部,但市值僅約 $40 億,存在明顯估值錯配。

近期股價從高點回撤主要源於情緒、會計確認及融資預期,而非基本面惡化。本質上,這是一個“可逆危機”下的定價偏差:短期承壓,長期受益於核能復興與 SMR 商業化。

近期股價從高點回撤主要源於情緒、會計確認及融資預期,而非基本面惡化。本質上,這是一個“可逆危機”下的定價偏差:短期承壓,長期受益於核能復興與 SMR 商業化。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

《成熟公司危機投資投研方法》

《成長性公司危機投資研法》摘要

本方法以“危機投資模型”為核心,通過系統化投研框架,在市場情緒波動中識別被低估的優質公司。

其核心在於:當優秀企業因階段性危機被情緒錯殺時,判斷危機是否可逆,並在價格顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱收益結構。

投研過程圍繞三大關鍵:先檢測危機是否可控,其次判斷企業是否具備長期持續盈利能力(人、事、果),最後結合多維估值確認買入時機。

同時,通過明確的賣出紀律與風險評估,避免情緒干擾決策。

最終目標,是在不確定中尋找確定性,用時間換空間,在周期波動中實現長期穩定的超額收益。

本方法以“危機投資模型”為核心,通過系統化投研框架,在市場情緒波動中識別被低估的優質公司。

其核心在於:當優秀企業因階段性危機被情緒錯殺時,判斷危機是否可逆,並在價格顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱收益結構。

投研過程圍繞三大關鍵:先檢測危機是否可控,其次判斷企業是否具備長期持續盈利能力(人、事、果),最後結合多維估值確認買入時機。

同時,通過明確的賣出紀律與風險評估,避免情緒干擾決策。

最終目標,是在不確定中尋找確定性,用時間換空間,在周期波動中實現長期穩定的超額收益。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

成長性公司危機投資投研法

《成長性公司危機投資投研法》摘要本方法以“危機投資模型”為核心,通過系統化投研框架,在市場情緒劇烈波動中識別被低估的優質成長型公司。其核心邏輯在於:當具備長期競爭優勢和持續盈利能力的公司,因階段性危機被市場情緒錯殺時,通過多維度分析驗證其危機是否具備可逆性,並在股價顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱收益結構。該體系圍繞“人、事、業務、行業、競爭、盈利能力、財務狀況”等關鍵維度,對公司進行全面拆解與交叉驗證,重點判斷企業是否具備真實需求、長期增長空間以及穩固的護城河。同時,通過嚴格的估值體系與買賣紀律,確保決策建立在理性與數據之上,避免情緒干擾。最終目標,是在不確定的市場環境中尋找確定性機會,在周期波動中實現長期複利增長,通過時間放大優質資產的價值回歸,獲取穩定且可持續的超額收益。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

《Web3項目危機投資投研法》

《Web3項目危機投資投研法》摘要本方法以“危機投資模型”為核心框架,旨在通過系統化投研,在市場情緒極端波動中識別被低估的優質項目。其核心邏輯在於:當具備長期價值的項目因階段性危機被市場錯殺時,通過多維度分析確認其危機具備可逆性,並在價格顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱投資結構。該投研體系從“人、事、業務、行業、競爭、經濟模型、財務狀況”等多個維度,對項目進行全面拆解與交叉驗證,重點關注項目是否具備真實需求、持續盈利能力及長期競爭優勢。同時,通過對市場空間、創新能力與生態繁榮度的分析,判斷其未來增長潛力。在此基礎上,結合多種估值方法確認內在價值,並嚴格執行買入與賣出紀律,以避免情緒干擾決策。最終目標,是在不確定性中尋找確定性,在周期波動中捕捉結構性機會,通過時間與複利,實現長期穩定的超額收益。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

這套「危機投資模型」,如何在市場崩盤中找到機會

《危機投資模型》是一套圍繞“危與機相互轉化”的投資方法論。其核心在於:當優質企業因階段性危機被市場情緒錯殺、價格顯著偏離內在價值時,以具備安全邊際的低估價格介入,並通過耐心持有等待價值回歸,實現非對稱收益。該模型強調三點:第一,認知層面上,危機並非純粹風險,而是周期中的必經階段,關鍵在於識別其是否“可逆”;第二,策略層面上,構建“有限損失 + 潛在無限收益”的非對稱結構,通過分批買入、嚴格風控,避免系統性毀滅風險;第三,執行層面上,堅持忽略噪聲、克制情緒、聚焦企業長期盈利能力。在具體應用中,模型通過“檢測危機—判斷機會—等待時機—驗證結論”的路徑,對企業的治理能力、業務潛力與盈利質量進行系統評估,從而篩選出在危機中仍具長期競爭力的標的。最終目標,是在市場情緒極端波動中,捕捉被低估的價值,實現穩健且可持續的超額回報。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$Morningstar(MORN)一家 40 年的"慢公司",被市場從 $354 腰斬到 $180——而創始人還在 38% 仓位上一動不動

晨星(MORN)股價從2024年12月歷史高點$354腰斬至2026年4月17日的$180.52,跌幅49%,而同期同行僅FactSet同跌47%,其餘均相對穩健。市場將其成長降檔誤判為商業模式崩塌,核心擔憂集中在PitchBook增速放緩、AI顛覆焦慮及高基數影響。但內部信號相反:創始人持股37-38%未減持主倉,新任CFO自購股票,公司有$10億未執行回購計劃。晨星是橫跨六大細分賽道的獨立金融數據集團,2025年營收、利潤均穩步增長。經14種估值方法驗證,其合理內在價值$260-$285,下行保護$150-$160,非對稱賠率1:3至1:9。綜上,當前股價為情緒錯殺,屬成長降檔危機,非基本面崩塌,適合長期布局,需耐心等待估值修復。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$Morningstar(MORN)一家 40 年的"慢公司",被市場從 $354 腰斬到 $180——而創始人還在 38% 仓位上一動不動

晨星(MORN)股價從2024年12月歷史高點$354腰斬至2026年4月17日的$180.52,跌幅49%,而同期同行僅FactSet同跌47%,其餘均相對穩健。市場將其成長下調誤判為商業模式崩塌,核心擔憂集中在PitchBook增速放緩、AI顛覆焦慮及高基數影響。但內部信號相反:創始人持股37-38%未減持主倉,新任CFO自購股票,公司有$10億未執行回購計劃。晨星是橫跨六大細分賽道的獨立金融數據集團,2025年營收、利潤均穩步增長。經14種估值方法驗證,其合理內在價值$260-$285,下行保護$150-$160,非對稱賠率1:3至1:9。綜上,當前股價為情緒錯殺,屬成長下調危機,非基本面崩塌,適合長期布局,需耐心等待估值修復。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

暴跌92%的基因編輯龍頭,可能正在被市場白送

Intellia Therapeutics(NTLA)是全球唯一實現體內 CRISPR 基因編輯的上市企業,兩款核心產品可一針永久治愈遺傳病,與傳統終身用藥相比性價比極高。公司股價自高點暴跌 92%,主要原因是板塊崩盤、臨床暫停等四重危機,目前均已出現反轉信號,且團隊實力強勁、大額內部人增持。當前市值扣除現金後管線估值極低,與同類收購相比顯著低估,空頭比例高達 33% 存在轧空潛力。關鍵催化劑為 2026 年中期 HAELO 三期揭盲,雖有現金與臨床二元風險,但上行空間可觀,建議分批建倉並嚴格止損。

⚠️個人投研分享,不構成投資建議

⚠️個人投研分享,不構成投資建議

- 打賞

- 按讚

- 留言

- 轉發

- 分享

抄底繳文:華爾街正在活埋一隻10億美元現金流的"不死鳥"——我賭它12個月翻倍。

一隻從$545跌到$90的股票,為什麼我認為它可能是2026年最被市場錯殺的成長股?

先說結論:Duolingo(NASDAQ: DUOL)目前股價約$90,加權平均內在價值約$154,存在約71%的上行空間。18位華爾街分析師共識評級"買入",平均目標價$177。

而市場給它的定價,隱含的成長率僅5-6%。

這是一家年收入$10.4億、增速39%、毛利率72%、自由現金流$3.7億、零負債、手握$10億現金、5270萬日活用戶、佔據品類67%市場份額的公司。

你告訴我,5-6%的成長率,合理嗎?

以下是我按照《成長性公司危機投資投研法》14維度框架進行的完整分析。我會告訴你:這家公司好不好、貴不貴、值不值得買。

一、標的介紹

用一句話概括Duolingo:全球最大的語言學習應用,93%用戶免費使用,公司依然年賺$10億。

創始人Luis von Ahn在危地馬拉長大,為了考托福必須飛到另一個國家花$1200。這段經歷讓他創辦了Duolingo,使命只有一個:讓全世界每個人都能免費獲得最好的教育。

14年過去了,這個使命不但沒變,還被驗證了:

→ DAU從IPO時的1000萬增長到5270萬,5倍增長 → MAU 1.33億,覆蓋110+個國家 → 付費用戶1220萬,僅佔總用戶的約9% → 但貢獻了

查看原文一隻從$545跌到$90的股票,為什麼我認為它可能是2026年最被市場錯殺的成長股?

先說結論:Duolingo(NASDAQ: DUOL)目前股價約$90,加權平均內在價值約$154,存在約71%的上行空間。18位華爾街分析師共識評級"買入",平均目標價$177。

而市場給它的定價,隱含的成長率僅5-6%。

這是一家年收入$10.4億、增速39%、毛利率72%、自由現金流$3.7億、零負債、手握$10億現金、5270萬日活用戶、佔據品類67%市場份額的公司。

你告訴我,5-6%的成長率,合理嗎?

以下是我按照《成長性公司危機投資投研法》14維度框架進行的完整分析。我會告訴你:這家公司好不好、貴不貴、值不值得買。

一、標的介紹

用一句話概括Duolingo:全球最大的語言學習應用,93%用戶免費使用,公司依然年賺$10億。

創始人Luis von Ahn在危地馬拉長大,為了考托福必須飛到另一個國家花$1200。這段經歷讓他創辦了Duolingo,使命只有一個:讓全世界每個人都能免費獲得最好的教育。

14年過去了,這個使命不但沒變,還被驗證了:

→ DAU從IPO時的1000萬增長到5270萬,5倍增長 → MAU 1.33億,覆蓋110+個國家 → 付費用戶1220萬,僅佔總用戶的約9% → 但貢獻了

- 打賞

- 按讚

- 留言

- 轉發

- 分享

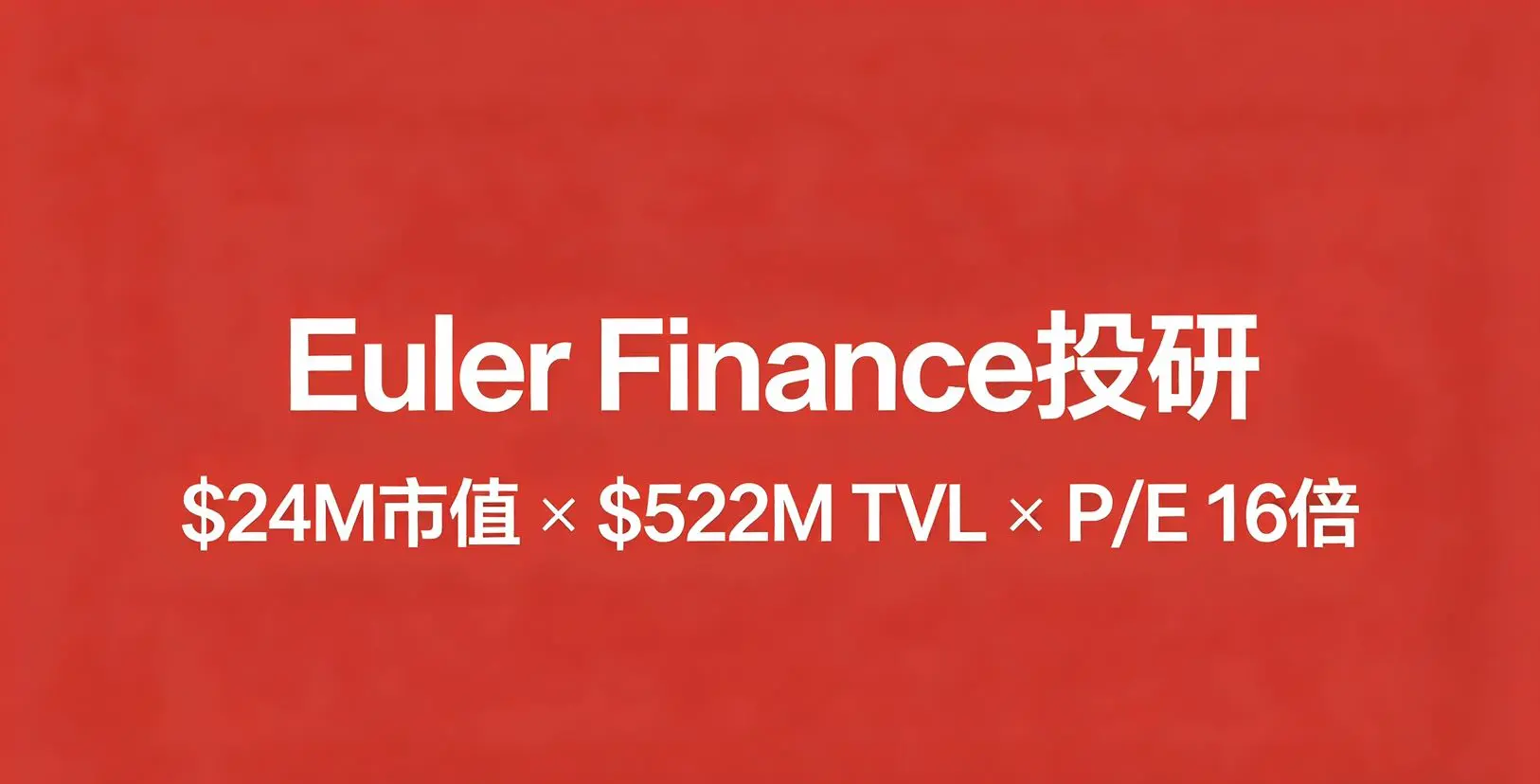

Euler Finance投研:$24M市值 × $522M TVL × P/E 16倍

DeFi借貸賽道裡,有一個協議$EUL → 被黑客偷走$1.97億——然後全部追回,甚至多收了$4,300萬 → 被第三方rug pull造成$1.37億呆帳——智能合約零漏洞 → 創始人CEO辭職——新CEO正在轉型機構市場 → 月收入從$1,161萬暴跌91%至$104萬 → 代幣價格從~$12跌至$1

然後你看它的估值:

MC/TVL = 0.046(DeFi借貸賽道最低) P/S(總費用)= 0.77x(Aave的1/2) P/E = 16x(傳統金融合理水平) 88.7%代幣已流通(幾乎零稀釋風險) 2025年代幣回購$278萬(占市值11.5%)

市場正在以"失敗"的價格,對一個兩次從灰燼中重生的協議定價。

問題是:這是危機價值,還是價值陷阱?

一、Euler是什麼?為什麼架構很重要?

一句話:DeFi世界的"元借貸平台"——其他借貸協議可以在Euler上構建,但反過來不行。

創始人Michael Bentley是牛津大學數學生物學博士,融資$4,080萬,投資者包括Paradigm、Haun Ventures、Coinbase Ventures、Jane Street、Jump Crypto。

Euler v2(2024年9月上線)圍繞兩個核心組件重建:

EVK(Euler

DeFi借貸賽道裡,有一個協議$EUL → 被黑客偷走$1.97億——然後全部追回,甚至多收了$4,300萬 → 被第三方rug pull造成$1.37億呆帳——智能合約零漏洞 → 創始人CEO辭職——新CEO正在轉型機構市場 → 月收入從$1,161萬暴跌91%至$104萬 → 代幣價格從~$12跌至$1

然後你看它的估值:

MC/TVL = 0.046(DeFi借貸賽道最低) P/S(總費用)= 0.77x(Aave的1/2) P/E = 16x(傳統金融合理水平) 88.7%代幣已流通(幾乎零稀釋風險) 2025年代幣回購$278萬(占市值11.5%)

市場正在以"失敗"的價格,對一個兩次從灰燼中重生的協議定價。

問題是:這是危機價值,還是價值陷阱?

一、Euler是什麼?為什麼架構很重要?

一句話:DeFi世界的"元借貸平台"——其他借貸協議可以在Euler上構建,但反過來不行。

創始人Michael Bentley是牛津大學數學生物學博士,融資$4,080萬,投資者包括Paradigm、Haun Ventures、Coinbase Ventures、Jane Street、Jump Crypto。

Euler v2(2024年9月上線)圍繞兩個核心組件重建:

EVK(Euler

EUL-3.27%

- 打賞

- 1

- 留言

- 轉發

- 分享

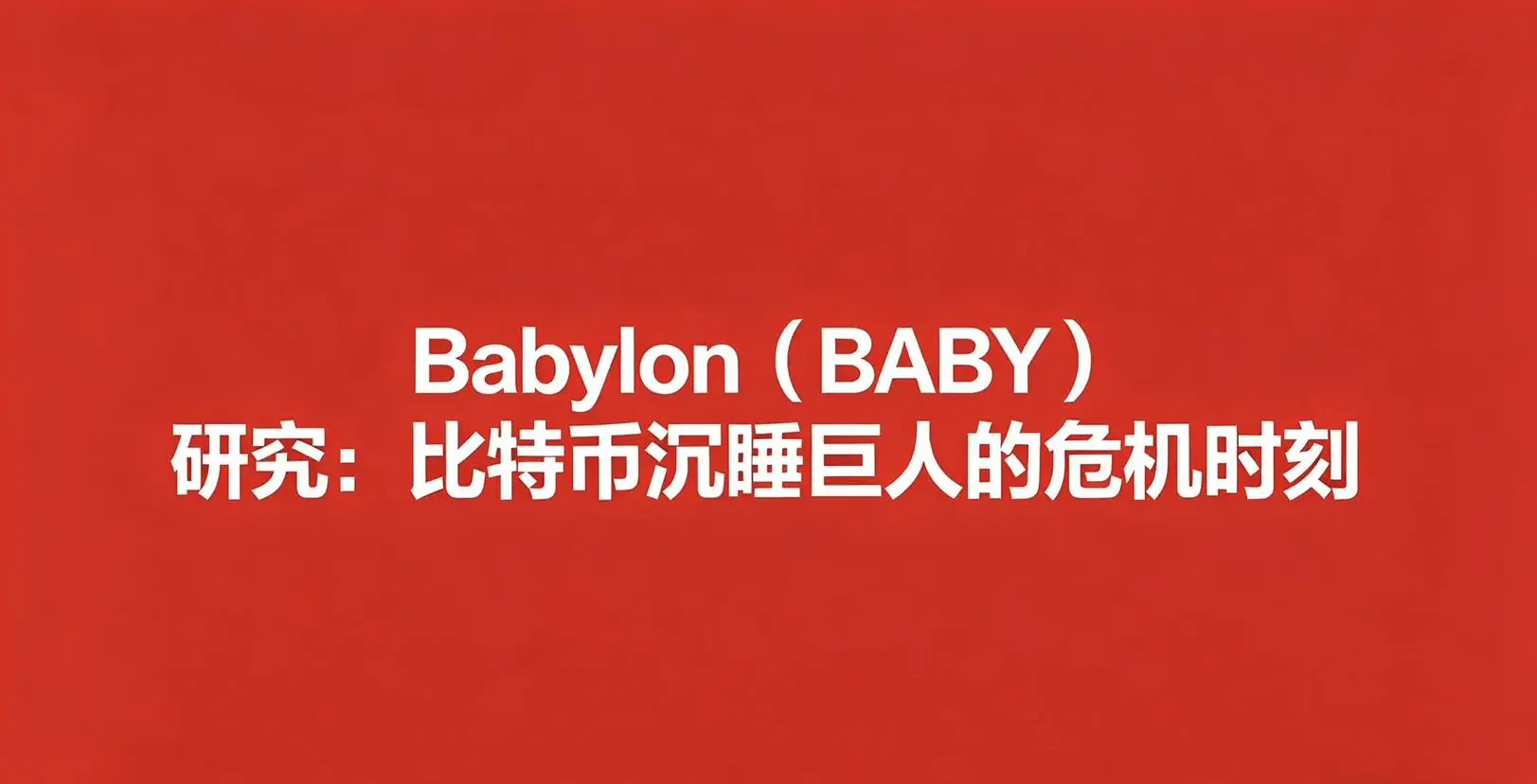

$BABY Babylon(BABY)研究:比特币沉睡巨人的危机时刻 $37.4亿TVL × $0收入 × $0.014币价 × 1.47亿FDV

这三个数字同时存在于一个项目上,要么是市场严重错杀,要么是史上最大的基础设施空壳。

一、Babylon到底在做什么?

一句话:全球唯一让比特币"不出门就能赚钱"的协议。

BTC占加密货币总市值的61%,但仅有0.46%参与DeFi。 对比以太坊?32%在质押。

为什么?因为传统方案(WBTC、cbBTC)需要你把比特币交给中间人保管——跨链桥、托管商、包装代币。这与比特币"不信任任何人"的精神完全矛盾。

Babylon的技术突破:通过比特币原生的UTXO模型和Taproot脚本,实现BTC"始终留在比特币链上"的质押。无桥接、无包装、无托管。你的私钥从头到尾在自己手中。

密码学强制执行Slashing:如果终结性提供者双重签名,EOTS(可提取一次性签名)数学上自动暴露其私钥,任何人都可以执行惩罚交易。

这不是社会共识,是数学执行。

需求验证数据: → Phase 1共质押57,290 BTC → Cap-1在74分钟内填满1,000 BTC限额 → 135,000+独立质押者参与 → 单一匿名实体在Cap-3中一次存入10,000 BTC(约$8.5亿)

这种级别的真实需求,在加密世界极其罕见。

二、市场空间:0.46%→5%意味着

这三个数字同时存在于一个项目上,要么是市场严重错杀,要么是史上最大的基础设施空壳。

一、Babylon到底在做什么?

一句话:全球唯一让比特币"不出门就能赚钱"的协议。

BTC占加密货币总市值的61%,但仅有0.46%参与DeFi。 对比以太坊?32%在质押。

为什么?因为传统方案(WBTC、cbBTC)需要你把比特币交给中间人保管——跨链桥、托管商、包装代币。这与比特币"不信任任何人"的精神完全矛盾。

Babylon的技术突破:通过比特币原生的UTXO模型和Taproot脚本,实现BTC"始终留在比特币链上"的质押。无桥接、无包装、无托管。你的私钥从头到尾在自己手中。

密码学强制执行Slashing:如果终结性提供者双重签名,EOTS(可提取一次性签名)数学上自动暴露其私钥,任何人都可以执行惩罚交易。

这不是社会共识,是数学执行。

需求验证数据: → Phase 1共质押57,290 BTC → Cap-1在74分钟内填满1,000 BTC限额 → 135,000+独立质押者参与 → 单一匿名实体在Cap-3中一次存入10,000 BTC(约$8.5亿)

这种级别的真实需求,在加密世界极其罕见。

二、市场空间:0.46%→5%意味着

BABY-1.63%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

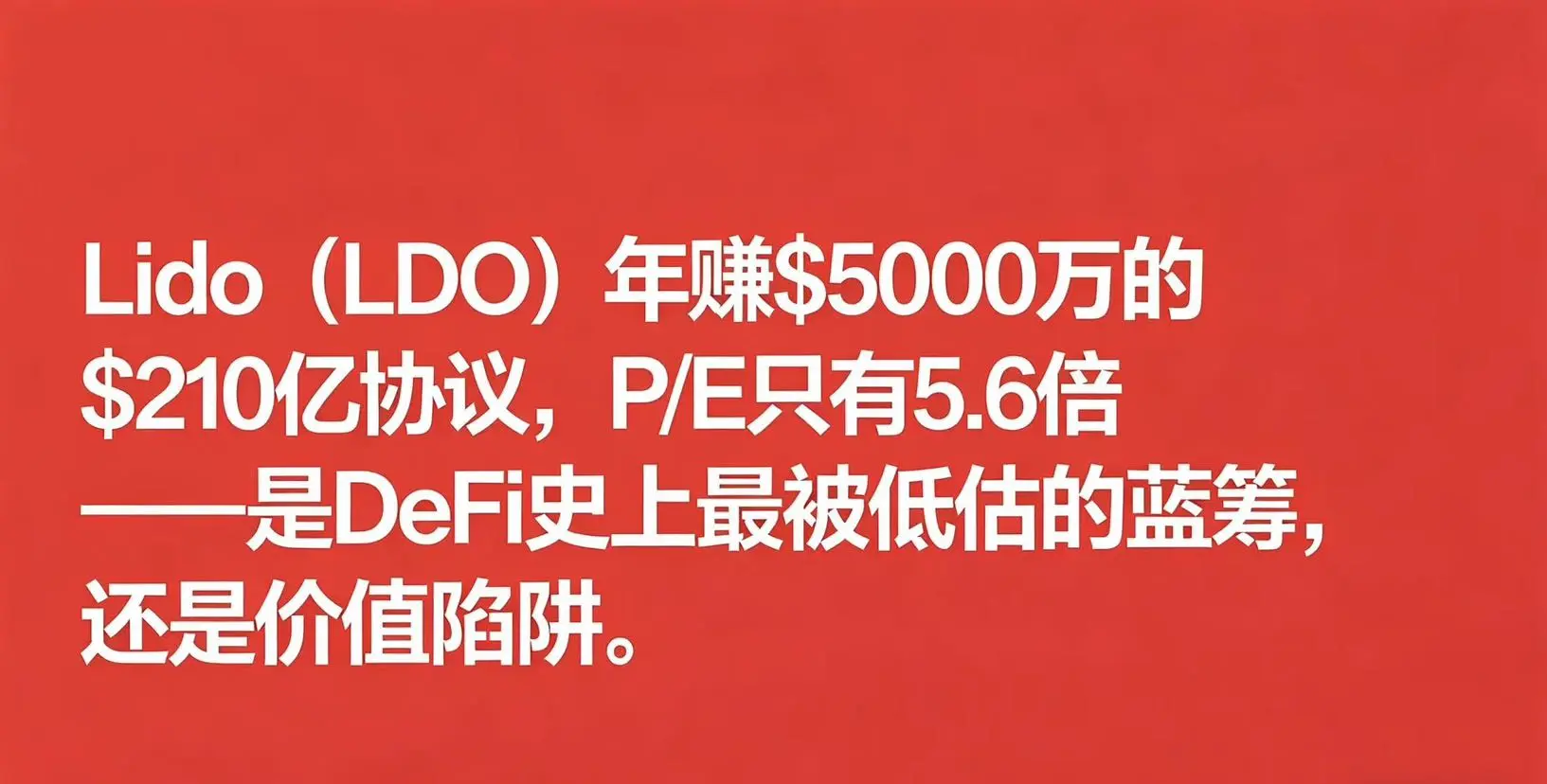

Lido(LDO)年赚$5000万的$210亿协议,P/E只有5.6倍——是DeFi史上最被低估的蓝筹,还是价值陷阱?

先说结论: $LDO 管理着$210亿TVL(DeFi第一),年赚$5,000万,激励支出降了99.9%,但LDO市值只有$2.80亿。P/E仅5.6倍。EV/Earnings仅3倍。Market Cap/TVL仅0.013——整个DeFi最低。

这要么是史诗级低估,要么是教科书级价值陷阱。

答案取决于一个问题:LDO持有者能否最终分到利润?

一句话说清核心矛盾

Lido累计产生$31.25亿总费用、$3.125亿毛利。2024年起持续盈利——2024年赚$9,044万、2025年赚$7,815万。

但LDO持有者拿到了多少?

$0。

零。一分钱都没有。

因为Lido的收入分配是:10%总费用中5%给节点运营商、5%进DAO金库。LDO代币仅有治理功能,不分享任何收入。

这就是LDO从$7.30跌到$0.33(-95.5%)的根本原因。不是因为业务不好——业务好得不像话。是因为代币不捕获价值。

为什么说业务”好得不像话”

先看一组数据对比:

激励支出:2021年$6.856亿→2022年$1.391亿→2023年$4,634万→2024年$1,296万→2025年$647万→2026年YTD仅$90.3万。

降幅:99.9%。

同期TVL:从约$60亿增长到

先说结论: $LDO 管理着$210亿TVL(DeFi第一),年赚$5,000万,激励支出降了99.9%,但LDO市值只有$2.80亿。P/E仅5.6倍。EV/Earnings仅3倍。Market Cap/TVL仅0.013——整个DeFi最低。

这要么是史诗级低估,要么是教科书级价值陷阱。

答案取决于一个问题:LDO持有者能否最终分到利润?

一句话说清核心矛盾

Lido累计产生$31.25亿总费用、$3.125亿毛利。2024年起持续盈利——2024年赚$9,044万、2025年赚$7,815万。

但LDO持有者拿到了多少?

$0。

零。一分钱都没有。

因为Lido的收入分配是:10%总费用中5%给节点运营商、5%进DAO金库。LDO代币仅有治理功能,不分享任何收入。

这就是LDO从$7.30跌到$0.33(-95.5%)的根本原因。不是因为业务不好——业务好得不像话。是因为代币不捕获价值。

为什么说业务”好得不像话”

先看一组数据对比:

激励支出:2021年$6.856亿→2022年$1.391亿→2023年$4,634万→2024年$1,296万→2025年$647万→2026年YTD仅$90.3万。

降幅:99.9%。

同期TVL:从约$60亿增长到

LDO-1.54%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Uniswap(UNI):$55亿收入的DEX之王,跌了93%,费用开关刚刚激活——该不该抄底?

先说结论:$UNI Uniswap是DeFi历史上最被低估的”现金流机器”——年化产生$4.28亿交易费、几乎零代币激励、$8.2亿金库、35.9%的DEX市占率。而费用开关刚刚激活,UNI代币正在从”空气治理币”变成”DeFi分红股”。

当前$3.14。距ATH $44.92下跌93%。

以下是完整分析。

一句话说清Uniswap的核心矛盾

Uniswap累计产生$55亿交易手续费。但过去六年,UNI持有者分到了多少?

$197。

没打错。一百九十七美元。

因为费用开关(fee switch)一直没打开——所有手续费100%归LP,协议一分钱没留,UNI持有者一分钱没拿。

这就是UNI从$44.92跌到$3.14的根本原因:产品很强,但代币不捕获价值。

直到2025年12月25日。

UNIfication:六年等来的转折点

圣诞节当天,UNIfication提案以99.9%支持率通过。核心内容:

协议开始对V2收取LP费的16.7%、V3收取1/6至1/4作为协议费。所有协议费通过TokenJar合约累积,任何人销毁UNI即可提取等值加密资产——这是buyback & burn机制。同时追溯销毁1亿UNI(约$5.96亿),一次性减少10%原始供应。Labs放弃0.25%前端费用

先说结论:$UNI Uniswap是DeFi历史上最被低估的”现金流机器”——年化产生$4.28亿交易费、几乎零代币激励、$8.2亿金库、35.9%的DEX市占率。而费用开关刚刚激活,UNI代币正在从”空气治理币”变成”DeFi分红股”。

当前$3.14。距ATH $44.92下跌93%。

以下是完整分析。

一句话说清Uniswap的核心矛盾

Uniswap累计产生$55亿交易手续费。但过去六年,UNI持有者分到了多少?

$197。

没打错。一百九十七美元。

因为费用开关(fee switch)一直没打开——所有手续费100%归LP,协议一分钱没留,UNI持有者一分钱没拿。

这就是UNI从$44.92跌到$3.14的根本原因:产品很强,但代币不捕获价值。

直到2025年12月25日。

UNIfication:六年等来的转折点

圣诞节当天,UNIfication提案以99.9%支持率通过。核心内容:

协议开始对V2收取LP费的16.7%、V3收取1/6至1/4作为协议费。所有协议费通过TokenJar合约累积,任何人销毁UNI即可提取等值加密资产——这是buyback & burn机制。同时追溯销毁1亿UNI(约$5.96亿),一次性减少10%原始供应。Labs放弃0.25%前端费用

UNI-0.67%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Pendle(PENDLE)危機投資深度研報

DeFi唯一的利率之王,跌了86%,該不該抄底?

先說結論:$PENDLE 是一個產品極強、賽道壟斷、但高度周期敏感的DeFi協議。當前$1.07的價格處於合理估值中樞——不是極端錯殺,但如果你相信DeFi利率市場的長期增長,這裡的風險收益比是1:4。

以下是完整分析,數據全部經DeFiLlama、CoinGecko、CMC三源交叉驗證。

一句話說清Pendle是什麼

把任何DeFi收益資產拆成兩半:本金代幣(PT)= 零息債券,收益代幣(YT)= 利率期權。

本質上,Pendle就是鏈上的債券市場 + 利率衍生品交易所。

傳統金融利率衍生品市場846萬億美元。DeFi利率衍生品TVL僅6億。滲透率不到0.001%。

這就是Pendle所面對的市場。

為什麼說它是”壟斷者”

數據不說謊:

Pendle在收益率代幣化賽道的市佔率超過95%。

所有歷史競爭對手全部出局——Element Finance融了$3,640萬(a16z領投),2025年3月因合約漏洞永久關閉;Swivel停擺;Sense消失;Notional團隊自己承認”增長策略失敗了”,TVL僅剩$333萬。

唯一還活著的Spectra,TVL $4,540萬,僅為Pendle的2.6%。30日費用收入Pendle是它的8

DeFi唯一的利率之王,跌了86%,該不該抄底?

先說結論:$PENDLE 是一個產品極強、賽道壟斷、但高度周期敏感的DeFi協議。當前$1.07的價格處於合理估值中樞——不是極端錯殺,但如果你相信DeFi利率市場的長期增長,這裡的風險收益比是1:4。

以下是完整分析,數據全部經DeFiLlama、CoinGecko、CMC三源交叉驗證。

一句話說清Pendle是什麼

把任何DeFi收益資產拆成兩半:本金代幣(PT)= 零息債券,收益代幣(YT)= 利率期權。

本質上,Pendle就是鏈上的債券市場 + 利率衍生品交易所。

傳統金融利率衍生品市場846萬億美元。DeFi利率衍生品TVL僅6億。滲透率不到0.001%。

這就是Pendle所面對的市場。

為什麼說它是”壟斷者”

數據不說謊:

Pendle在收益率代幣化賽道的市佔率超過95%。

所有歷史競爭對手全部出局——Element Finance融了$3,640萬(a16z領投),2025年3月因合約漏洞永久關閉;Swivel停擺;Sense消失;Notional團隊自己承認”增長策略失敗了”,TVL僅剩$333萬。

唯一還活著的Spectra,TVL $4,540萬,僅為Pendle的2.6%。30日費用收入Pendle是它的8

PENDLE-0.62%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

深度拆解Aave——DeFi唯一的"印钞机"正在被市场白送

从ATH $667暴跌86%到$95。

市场说:DeFi已死。 数据说:$AAVE Aave刚刚创下了历史最强季度。

谁在说谎?

以下是我用15个维度、12种估值方法得出的结论👇

—

一句话定义Aave:

去中心化世界的摩根大通。

$247亿TVL,$174亿活跃贷款,累计发放超$1万亿贷款。以资产规模计,它已经是美国前50大银行。

但它的市值只有$14.5亿——不到一家中型社区银行的估值。

—

市场空间:万亿级赛道的0.01%

全球债务总额$348万亿。DeFi借贷才渗透了0.01%。

Aave占DeFi借贷市场的60%+份额。它是第一个在6条不同链上TVL超$10亿的协议。

如果DeFi借贷5年内从$495亿增长到$2,000亿(仅4倍),Aave年化费用将超$20亿。

—

为什么说现在是"危机"?

三件大事同时发生:

① BGD Labs(核心技术团队)4月1日正式离开 ② ACI(推动了61%治理提案的团队)宣布7月关闭 ③ 创始人Stani被指将协议收入导向自己的公司

代币暴跌20%。恐慌蔓延。

但———

为什么说这是"可逆危机"而非"致命危机"?

✅ V4已于3月30日成功上线主网,零高危漏洞

✅ 协议从未遭受核心黑客攻击(处理了$1万亿贷款)

✅ SEC 4年调查已关闭,未提出任何指控

✅ Gra

从ATH $667暴跌86%到$95。

市场说:DeFi已死。 数据说:$AAVE Aave刚刚创下了历史最强季度。

谁在说谎?

以下是我用15个维度、12种估值方法得出的结论👇

—

一句话定义Aave:

去中心化世界的摩根大通。

$247亿TVL,$174亿活跃贷款,累计发放超$1万亿贷款。以资产规模计,它已经是美国前50大银行。

但它的市值只有$14.5亿——不到一家中型社区银行的估值。

—

市场空间:万亿级赛道的0.01%

全球债务总额$348万亿。DeFi借贷才渗透了0.01%。

Aave占DeFi借贷市场的60%+份额。它是第一个在6条不同链上TVL超$10亿的协议。

如果DeFi借贷5年内从$495亿增长到$2,000亿(仅4倍),Aave年化费用将超$20亿。

—

为什么说现在是"危机"?

三件大事同时发生:

① BGD Labs(核心技术团队)4月1日正式离开 ② ACI(推动了61%治理提案的团队)宣布7月关闭 ③ 创始人Stani被指将协议收入导向自己的公司

代币暴跌20%。恐慌蔓延。

但———

为什么说这是"可逆危机"而非"致命危机"?

✅ V4已于3月30日成功上线主网,零高危漏洞

✅ 协议从未遭受核心黑客攻击(处理了$1万亿贷款)

✅ SEC 4年调查已关闭,未提出任何指控

✅ Gra

AAVE-0.02%

- 打賞

- 按讚

- 1

- 轉發

- 分享

麻绳哥:

衝衝GT 🚀SSV Network($SSV ) $33M市值守护$180亿资产,这可能是以太坊生态被错杀最严重的基础设施

我花了两周深挖了SSV Network,用我的危机投资模型15个维度逐一拆解。

结论先行:这是一个基本面极强但代币表现极差的典型「错杀标的」。

先说一个让我震惊的数字——

SSV当前FDV仅约$3300万。但它保护着超过$180亿的ETH质押资产,覆盖以太坊12%+的质押量。

每$1市值,守护着$475的资产。

这个TVL/FDV比率,在整个DeFi基础设施领域几乎找不到第二个。

它到底做什么?

简单说:SSV是以太坊验证者的「分布式保险柜」。

传统验证者有个致命矛盾——你想做冗余备份避免宕机罚款,但在两台机器跑同一个密钥反而会触发Slashing,直接被罚几个ETH。

SSV用密码学方案(Shamir秘密共享+BLS门限签名)把你的验证者密钥拆成4-13份,分给不同运营商。4个运营商挂1个不影响出块,而完整私钥从未在任何单一设备上出现过。

这不是锦上添花,是关乎你32个ETH(约$5-6万)本金安全的硬需求。

谁在用?

2025年8月,Kraken成为全球首个将100%以太坊质押业务迁移至SSV的主流交易所。

这不是小打小闹的集成测试,是全量生产环境部署。Blockworks、The Block、BusinessWire同步报道确认。

Lido深度集成SSV的Simpl

我花了两周深挖了SSV Network,用我的危机投资模型15个维度逐一拆解。

结论先行:这是一个基本面极强但代币表现极差的典型「错杀标的」。

先说一个让我震惊的数字——

SSV当前FDV仅约$3300万。但它保护着超过$180亿的ETH质押资产,覆盖以太坊12%+的质押量。

每$1市值,守护着$475的资产。

这个TVL/FDV比率,在整个DeFi基础设施领域几乎找不到第二个。

它到底做什么?

简单说:SSV是以太坊验证者的「分布式保险柜」。

传统验证者有个致命矛盾——你想做冗余备份避免宕机罚款,但在两台机器跑同一个密钥反而会触发Slashing,直接被罚几个ETH。

SSV用密码学方案(Shamir秘密共享+BLS门限签名)把你的验证者密钥拆成4-13份,分给不同运营商。4个运营商挂1个不影响出块,而完整私钥从未在任何单一设备上出现过。

这不是锦上添花,是关乎你32个ETH(约$5-6万)本金安全的硬需求。

谁在用?

2025年8月,Kraken成为全球首个将100%以太坊质押业务迁移至SSV的主流交易所。

这不是小打小闹的集成测试,是全量生产环境部署。Blockworks、The Block、BusinessWire同步报道确认。

Lido深度集成SSV的Simpl

SSV3.07%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

EigenLayer ($EIGEN EIGEN) $87億TVL,$1億市值。這可能是加密史上最大的價值錯配——或者最大的價值陷阱。

我用危機投資模型的15個維度+12種估值方法,深度拆解了EigenLayer(EIGEN)。

這個代幣從$5.65暴跌97.3%到$0.15,剛剛創下歷史新低。

恐懼貪婪指數13,極度恐懼。83%的人看跌。

但它鎖著$87億美元的資產,是DeFi世界第三大協議。

這到底是"被情緒錯殺的好公司",還是"有技術無收入的空中樓閣"?

我的結論可能會讓你不舒服——因為答案不是非黑即白。

以下是完整分析。

———

一、它是什麼?一句話說清楚

EigenLayer做了一件事:讓你質押在以太坊上的ETH,可以同時保護其他區塊鏈服務。

傳統模式下,一個新的預言機或跨鏈橋想要安全性,必須從零搭建自己的驗證者網絡——至少6-12個月,花費數千萬美元。

通過EigenLayer,註冊為AVS,Day 1就能租用$87億級別的以太坊安全保障。

這個概念叫"再質押"(Restaking)。它是EigenLayer原創的,開闢了一個全新賽道。

2025年6月品牌升級為EigenCloud,野心更大——要做"加密世界的AWS",瞄準$10萬億全球雲計算市場。

———

二、為什麼暴跌97%?三個致命問題

先說結論:EIGEN跌成這樣,不冤。

❶ 協議收入 = 0。 你沒看錯,

我用危機投資模型的15個維度+12種估值方法,深度拆解了EigenLayer(EIGEN)。

這個代幣從$5.65暴跌97.3%到$0.15,剛剛創下歷史新低。

恐懼貪婪指數13,極度恐懼。83%的人看跌。

但它鎖著$87億美元的資產,是DeFi世界第三大協議。

這到底是"被情緒錯殺的好公司",還是"有技術無收入的空中樓閣"?

我的結論可能會讓你不舒服——因為答案不是非黑即白。

以下是完整分析。

———

一、它是什麼?一句話說清楚

EigenLayer做了一件事:讓你質押在以太坊上的ETH,可以同時保護其他區塊鏈服務。

傳統模式下,一個新的預言機或跨鏈橋想要安全性,必須從零搭建自己的驗證者網絡——至少6-12個月,花費數千萬美元。

通過EigenLayer,註冊為AVS,Day 1就能租用$87億級別的以太坊安全保障。

這個概念叫"再質押"(Restaking)。它是EigenLayer原創的,開闢了一個全新賽道。

2025年6月品牌升級為EigenCloud,野心更大——要做"加密世界的AWS",瞄準$10萬億全球雲計算市場。

———

二、為什麼暴跌97%?三個致命問題

先說結論:EIGEN跌成這樣,不冤。

❶ 協議收入 = 0。 你沒看錯,

EIGEN-3.57%

- 打賞

- 2

- 留言

- 轉發

- 分享

$BEAM:市場用$13.5億在甩賣一個鹼基編輯帝國——這可能是2026年生物科技最被低估的資產

結論只有一句話:市場正在以接近現金價值的價格,出售一個擁有NEJM發表數據、FDA加速審批路徑、鹼基編輯發明人全球獨家IP的治療平台。

以下是完整的投資邏輯鏈。數據全部經過交叉驗證,每一個數字都有來源。

一、先說最重要的數字

$BEAM BEAM當前股價 ~$24.5

市值 ~$25億

現金+有價證券 = $12.45億(SEC 10-K確認)

Sixth Street $5億非稀釋性信貸額度(2026年2月簽署,7年期)

企業價值(EV)僅 ~$13.5億

你沒看錯。扣掉現金後,市場對Beam整個管線平台的定價只有$13.5億。

而僅Pfizer一個合作的潛在里程碑付款就高達$10.5億。

這意味著什麼?

二、你正在用什麼價格買什麼東西

$13.5億買到的是:

① 一個剛在NEJM發表的BLA候選藥物。 Risto-cel(治療鐮刀型細胞病),2026年4月1日登上《新英格蘭醫學雜誌》。31例患者,HbF水平>60%,植入後零嚴重血管閉塞危象。BLA最早2026年底申報。

② 人類歷史上首次體內基因精準校正。 BEAM-302(治療AATD),29例患者,60mg劑量穩態AAT達16.1µM(遠超11µM保護閾值),校正後正常蛋白占94%,致病蛋白降低84%。FDA已同意加速審批

結論只有一句話:市場正在以接近現金價值的價格,出售一個擁有NEJM發表數據、FDA加速審批路徑、鹼基編輯發明人全球獨家IP的治療平台。

以下是完整的投資邏輯鏈。數據全部經過交叉驗證,每一個數字都有來源。

一、先說最重要的數字

$BEAM BEAM當前股價 ~$24.5

市值 ~$25億

現金+有價證券 = $12.45億(SEC 10-K確認)

Sixth Street $5億非稀釋性信貸額度(2026年2月簽署,7年期)

企業價值(EV)僅 ~$13.5億

你沒看錯。扣掉現金後,市場對Beam整個管線平台的定價只有$13.5億。

而僅Pfizer一個合作的潛在里程碑付款就高達$10.5億。

這意味著什麼?

二、你正在用什麼價格買什麼東西

$13.5億買到的是:

① 一個剛在NEJM發表的BLA候選藥物。 Risto-cel(治療鐮刀型細胞病),2026年4月1日登上《新英格蘭醫學雜誌》。31例患者,HbF水平>60%,植入後零嚴重血管閉塞危象。BLA最早2026年底申報。

② 人類歷史上首次體內基因精準校正。 BEAM-302(治療AATD),29例患者,60mg劑量穩態AAT達16.1µM(遠超11µM保護閾值),校正後正常蛋白占94%,致病蛋白降低84%。FDA已同意加速審批

BEAM-0.1%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多21.09萬 熱度

26.98萬 熱度

9.2萬 熱度

35.77萬 熱度

5.2萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889