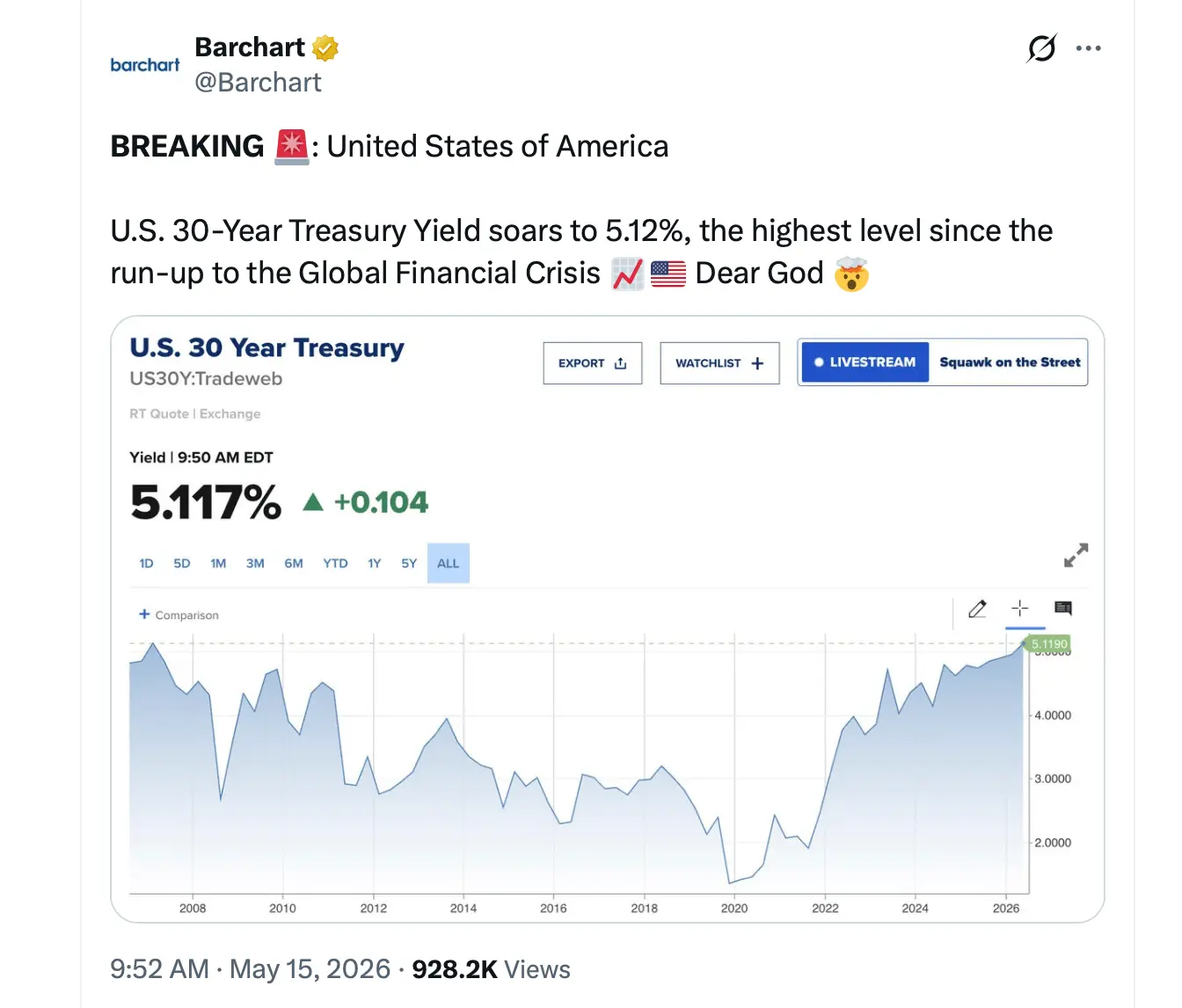

美國國債市場出現破裂跡象,30 年期公債收益率自 2007 年以來首次突破 5%

美國財政部在 5 月 11 日當週出售了 1,250 億美元的新債,買家要求近兩年來 30 年期公債的最高殖利率。

- 要點整理:

-

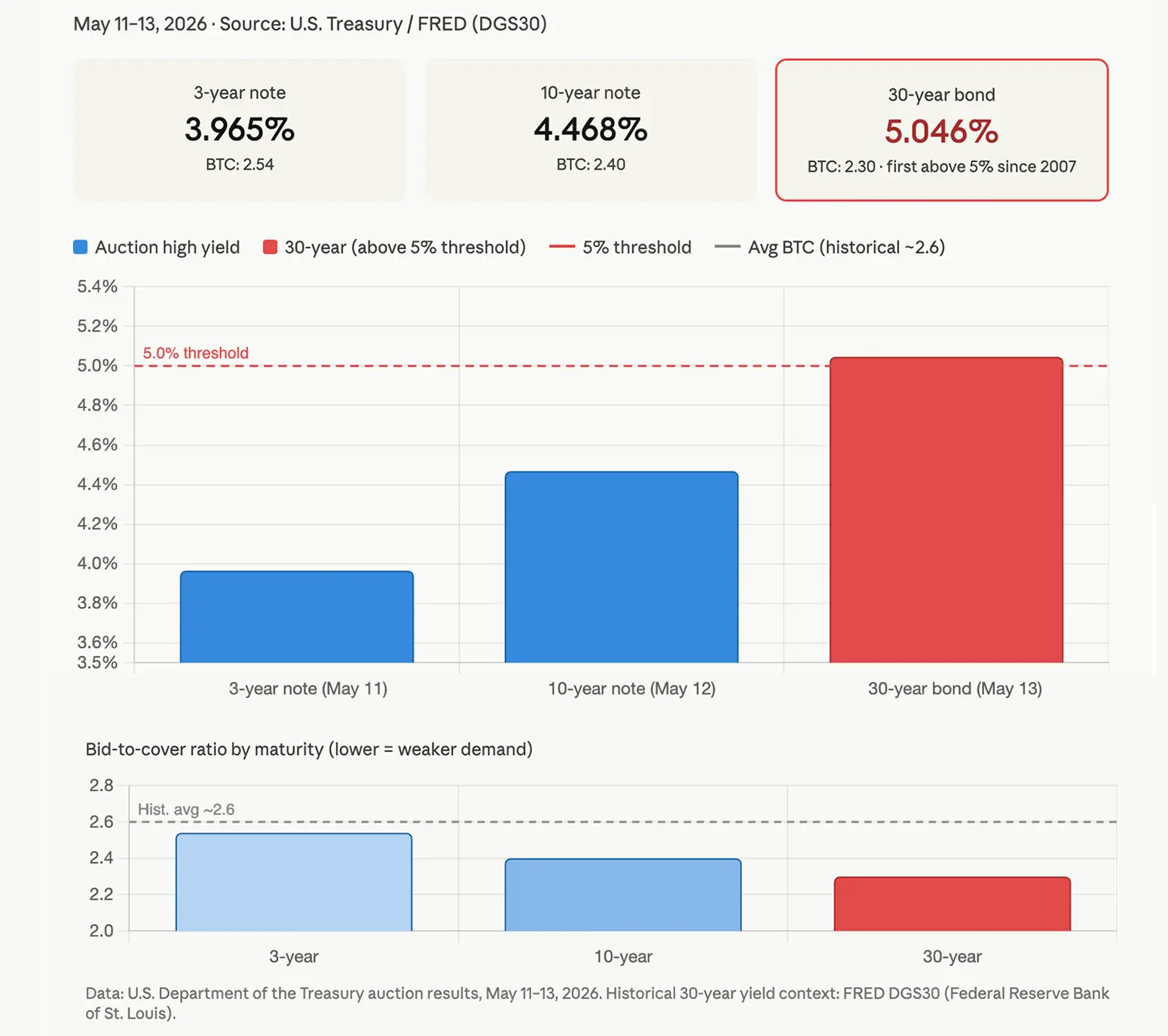

- 美國財政部在 5 月 11-13 日出售了 $125B 的新債,30 年期公債結算殖利率為 5.046%,為 2007 年以來最高。

-

- 三場拍賣的投標倍數(bid-to-cover)皆跌破 2.55,顯示投資人對久期較長的美國債需求走弱。

-

- 30 年期殖利率上升至接近 5.1% 的水準,恐怕在未來數週推高房貸利率與企業借貸成本。

當美國拍賣需求下滑至 2007 年低點時,投資人推升 30 年期美國公債殖利率至 5% 以上

這三場拍賣涵蓋 3 年期票據、10 年期票據與 30 年期公債,於 5 月 15 日落槌,背景是少數固定收益投資人不會稱之為「舒適」的環境。4 月份的 CPI 與 PPI 數據均比預期更熱。由於與伊朗相關的中東緊張局勢,油價突破每桶 100 美元。且聯邦政府的借款速度維持在一個讓債券持有人幾乎沒有多少放鬆空間的水準。

結果一目了然。投資人希望有更多殖利率出現。

在 5 月 11 日,美國財政部以 3.965% 的高殖利率出售 580 億美元的 3 年期票據。投標倍數為 2.54;其中間接投標人(通常是海外機構與央行)吸收了約 63% 的具競爭性得標。市場參與者將此結果視為偏弱,因而需要給予定價讓步才能完成承接。

5 月 12 日的 10 年期拍賣引發更明顯的擔憂。財政部以 4.468% 的高殖利率配置 420 億美元,投標倍數為 2.40。拍賣結果較拍賣前水準落後約 0.4 個基點或更多,代表買家要求的殖利率高於交易員事前定價的水準。該結果使得 10 年期票據在結果公布後的現貨交易中,其殖利率落在 4.48% 至 4.59% 的區間。

5 月 13 日的 30 年期拍賣帶來了本週最值得注意的訊號。財政部以 5.046% 的高殖利率出售 250 億美元,票息設定為 5.000%。這是自 2007 年 8 月以來,30 年期公債首次在 5% 及以上的水準完成結算。投標倍數為 2.30,是三場拍賣中最弱的一次。結算後數天,30 年期殖利率走向接近 5.1%。

間接投標人提供了持續海外參與最清楚的跡象,在 30 年期銷售中約取得 66.6% 的具競爭性得標份額。但整體參與度仍落後於今年稍早地緣政治緊張加劇之前所見的水準。主要交易商(Primary dealers)雖需出價,但其吸收的比重小於近期拍賣,顯示本土機構投資人的信念有限。

整個一週內的走勢一致。每一場拍賣都較預期收斂(tailed)。每一個投標倍數都低於近期歷史平均,而這些平均通常維持在 2.5 到 2.6 以上。每次結果在公布後,都推升殖利率走高。

對美國家庭與企業而言,影響是直接的。房貸利率、汽車貸款與企業債的定價皆會以美國公債殖利率為基準。30 年期政府公債結算殖利率高於 5%,意味著全經濟的借貸成本將面臨持續上行壓力。

對聯邦政府而言,這個計算會迅速放大。當全國債務達到數兆美元級別時,每一次新發行都付出更高的殖利率,會擴大利息支出。這筆支出會與聯邦預算中的其他每一項支出競爭。

股權市場歷來將 30 年期殖利率高於 5% 視為警訊。更高的無風險利率會讓長久期資產(特別是成長型股票)在現值層面變得更不具吸引力。這種動態在 5 月的交易桌上顯然沒有被忽視。

聯準會也面臨自身的挑戰。如果通膨持續偏高,部分由受地緣政治擾動影響的能源成本所驅動,降息就更難合理化。把更高通膨預期反映在殖利率中的長期利率,顯示市場並未指望很快的政策轉向。

就目前而言,美國公債仍維持高流動性與可運作性。沒有任何一次拍賣失敗。但投資人正在為整條收益率曲線的長端定價審慎,而每一次接續的偏弱結果,都進一步強化了對政策制定者的壓力,要求其在借貸成本進一步上升前回應通膨數據。

下一批重要數據,包括 5 月 CPI 以及任何聯準會的相關溝通,將決定本週拍賣結果是呈現平台還是成為底部。

相關新聞