Meta 股價單日上漲 5.97%:AI 模型商品化能否改變投資者對巨額支出的擔憂?

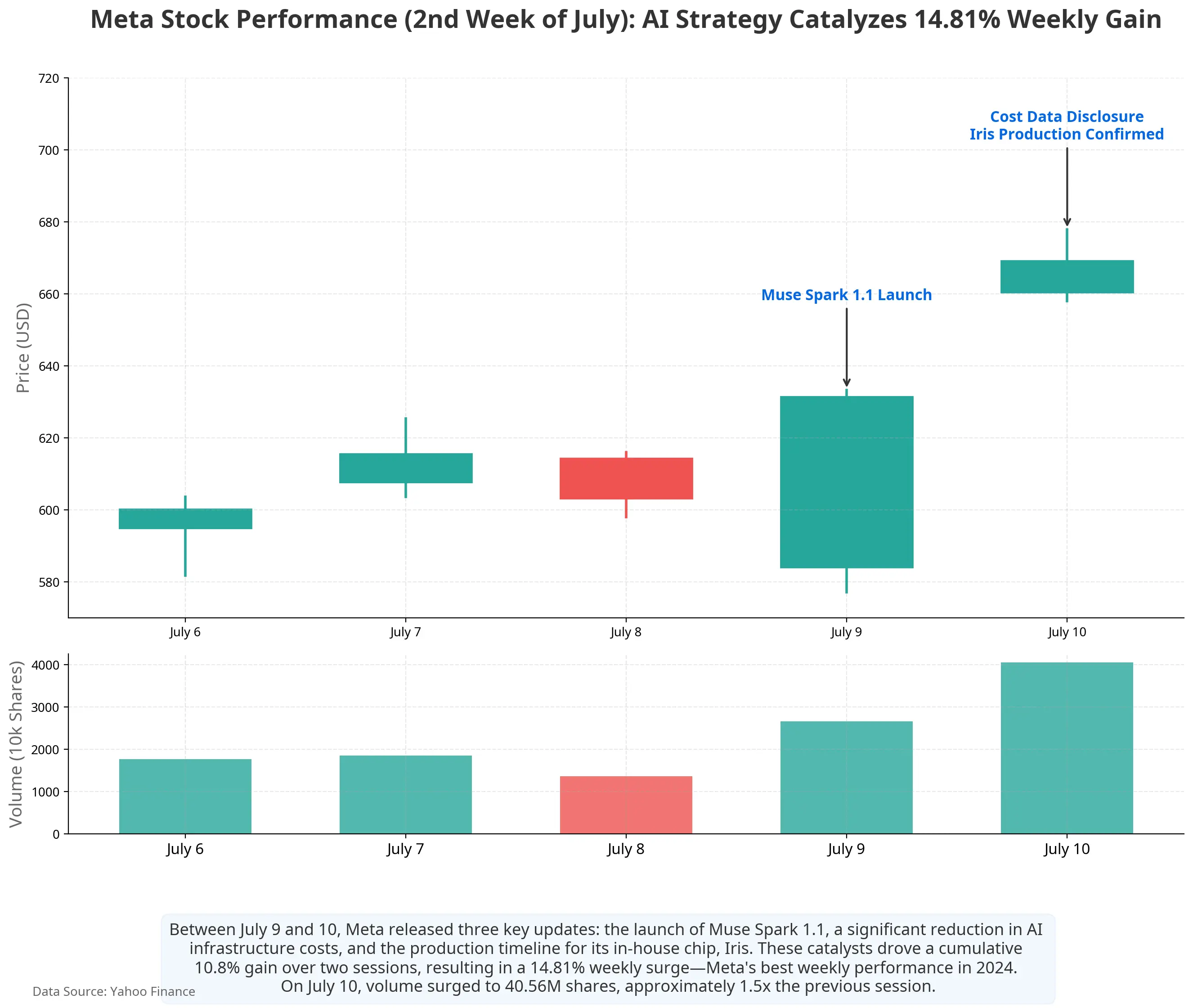

2026 年 7 月 10 日,Meta Platforms(META)股價收於 669.21 美元,單日上漲 5.97%,全週累計漲幅約 14.8%。這是 Meta 自 2024 年 2 月以來表現最強勁的單週行情。過去一週內,公司市值重返 1.7 萬億美元以上。

$META

這一輪上漲的背景頗為特殊。就在一週前——7 月 1 日,一則「Meta 計劃對外出售過剩 AI 算力」的消息曾引發市場對「算力過剩」的廣泛擔憂,部分 AI 基礎設施相關股票承壓。然而短短數日之內,敘事迅速反轉。7 月 9 日至 7 月 10 日,Meta 密集釋放了三項 AI 戰略進展:發布新一代多模態推理模型 Muse Spark 1.1 並首次向開發者開放付費 API;披露 AI 基礎設施單位建設成本大幅下降;確認自研 AI 晶片 Iris 將於 9 月量產。

這一系列資訊共同指向一個核心問題:Meta 正在將此前被視為「成本中心」的 AI 基礎設施,逐步轉化為可產生收入的業務單元。從股價驅動因素、AI 商業化路徑、資本開支效率三個維度,分析市場對 Meta AI 戰略的重新定價邏輯。

Meta 股價近期走勢圖

Muse Spark 1.1 發布:從內部工具到可售資產

7 月 9 日,Meta 旗下超級智能實驗室正式發布 Muse Spark 1.1。這是一款專為智能體任務打造的多模態推理模型,在工具呼叫、電腦使用、程式碼開發和多模態理解方面較前代有顯著提升。模型支援 100 萬 token 的上下文長度,能在長時間工作流程中持續保留關鍵資訊。在智能體協作方面,Muse Spark 1.1 採用主智能體收集資訊、制定計畫,再將任務拆分給多個子智能體並行執行的架構。

與模型本身同等重要的是發布方式的變化。這是 Meta 首次透過 Meta Model API 向開發者開放模型存取權限,目前處於公開預覽階段。更關鍵的是,Muse Spark 1.1 面向開發者推出了付費層級——這是 Meta 首次為 AI 模型設立商業付費模式。Meta 執行長(CEO)查克·伯格表示,該模型的 API 定價將是市場上最低的選項之一,約為 OpenAI 和 Anthropic 頂級模型定價的 25%。

這項變化的意義在於:Meta 的 AI 模型第一次有了直接的外部收入路徑。此前,Meta 的 AI 能力主要服務於 Facebook、Instagram、WhatsApp 等內部生態的廣告推薦與內容分發。市場始終無法解答「數千億美元的 AI 投入如何產生回報」這一問題。Muse Spark 1.1 的付費 API 與 Meta Model API 的開放,提供了第一塊拼圖——模型呼叫費用與企業 AI 服務收入。

算力從成本到資產:基礎設施商業化的邏輯重構

Muse Spark 1.1 的發布只是 Meta AI 商業化敘事的一部分。更大的邏輯變化發生在基礎設施層面。

過去兩年,市場對 Meta AI 戰略的核心擔憂集中在一個數字上:資本開支。2025 年,Meta 全年資本開支約為 722 億美元。2026 年 1 月,公司將全年資本開支指引定為 1,150 億至 1,350 億美元;4 月一季報後,這一區間被進一步上調至 1,250 億至 1,450 億美元。按中位數估算,2026 年資本開支年增幅約 88%。投資者反覆追問的問題始終如一:這些錢花出去,什麼時候能賺回來?

2026 年 7 月,市場的回答框架正在改變。

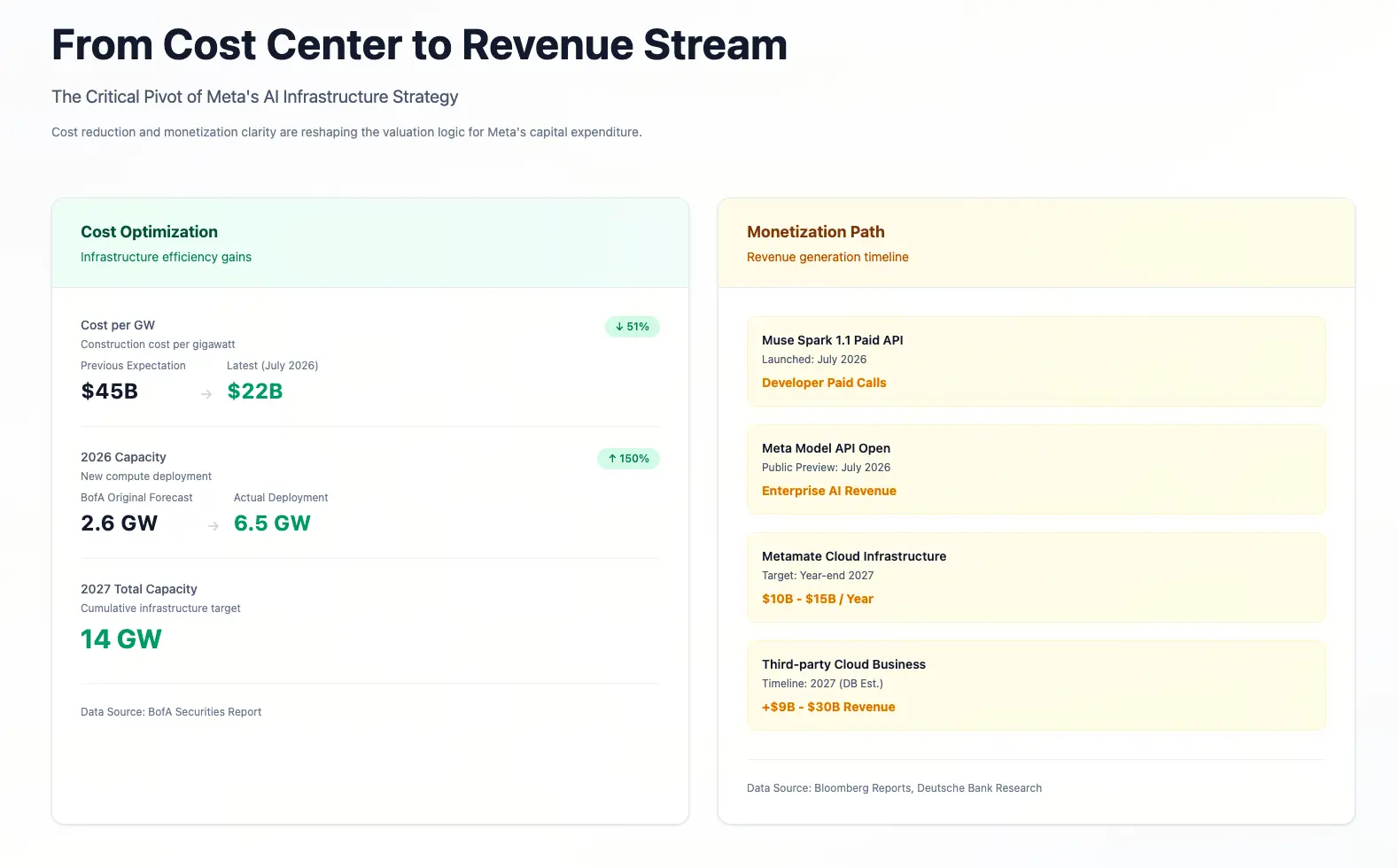

首先是單位成本的大幅最佳化。美國銀行分析師 Justin Post 在 7 月 10 日的報告中指出,基於 Meta 已披露的 2026 年部署計畫及 1,450 億美元資本開支預算,Meta AI 算力的單位建設成本已從此前預估的每 GW 450 億美元降至約每 GW 220 億美元。Meta 計畫在 2026 年新增 6.5GW 算力。成本下降一半,意味著同樣的資本投入可以支撐兩倍於此前預期的算力規模。

其次是收入端的可見度提升。據彭博報導,Meta 正在組建一個雲端基礎設施業務部門,暫定名 Metamate,目標是在 2027 年底前產生至少 100 億至 150 億美元的年收入。德意志銀行在 7 月 10 日的研報中進一步估算,若按每 GW 年化收入 100 億至 150 億美元計算,Meta 2027 年的第三方雲端業務可能貢獻約 146 億至 360 億美元的增量收入。

這一邏輯與亞馬遜 AWS 的成長路徑有結構相似——將內部用於支撐核心業務而建設的冗餘基礎設施,轉化為對外服務並產生收入。但兩者在起點上存在重要差異:AWS 誕生於亞馬遜電商業務的算力溢出,而 Meta 的算力池是為支撐其廣告業務與 AI 模型訓練而建設的。這個池子的規模遠超內部需求——Meta 承諾的未來 AI 基礎設施投入截至一季末已達 1,829 億美元——因此對外出售閒置算力成為消化固定成本的可行路徑。

自研晶片 Iris:降低長期成本的硬體布局

在降低 AI 基礎設施長期成本的邏輯鏈條中,自研晶片是另一塊關鍵拼圖。

據路透社查閱的 Meta 內部備忘錄,公司計畫於 2026 年 9 月開始量產自研 AI 晶片,代號 Iris。這款晶片屬於 Meta 訓練與推理加速器第四代計畫的一部分,由 Meta 自行設計、博通協助設計、台積電負責製造。晶片測試僅用了 6 週且未發現重大問題——對於一項啟動超過 5 年、進展一度緩慢的自研晶片計畫而言,這是個重要的里程碑。

Iris 的定位並非完全取代英偉達 GPU,而是作為補充。備忘錄坦言,對 Meta 這樣規模的企業而言,導入最新 GPU「一直是一項艱鉅的工作,也耗費不少時間」。自研晶片的核心價值在於:降低對單一供應商的依賴、最佳化推理環節的成本結構、提升基礎設施的整體效率。

從資本開支的效率角度看,Iris 的量產有助於改善「每投入 1 美元能產生多少算力」這一核心指標。如果自研晶片在推理任務上的單位成本優於外購 GPU,那麼同樣規模的資本開支將支撐更大的有效算力輸出,進而提升基礎設施商業化的利潤率空間。

市場反應與分析師定價

這一系列資訊釋放後,華爾街分析師的定價迅速調整。

截至 7 月 13 日,MarketBeat 彙總的分析師數據顯示,Meta 的 12 個月平均目標股價約為 840.64 美元,最高目標價達 1,015 美元。美國銀行維持買入評級,目標價 835 美元;德意志銀行維持買入評級,目標價 810 美元;Piper Sandler 維持增持評級,目標價 800 美元;傑富瑞維持買入評級,目標價 825 美元。目前 669.21 美元的股價相較平均目標價仍有約 25.6% 的上行空間。

但分歧同樣明顯。部分機構對資本開支的持續擴張表示擔憂。公民銀行將 Meta 目標價下調至 800 美元,理由是資本支出增加帶來的壓力。沃爾夫研究雖維持跑贏大市評級,但將 2027 財年資本開支預測上調至 2,200 億美元。FactSet 的估算顯示,Meta 可能在 2026 年第二季度錄得超過 10 億美元的負自由現金流。

核心爭議:鉅額資本開支能否被消化

市場對 Meta 的分歧最終回到一個根本問題:1,250 億至 1,450 億美元的年度資本開支,能否由 AI 商業化產生的收入來覆蓋?

支持商業化的邏輯有三層。

第一層是廣告業務的現金流支撐。Meta 與其他 AI 公司不同——OpenAI 和 Anthropic 需要持續融資來支撐模型訓練,而 Meta 擁有成熟的廣告業務。2026 年第一季度,Meta 實現營收 563 億美元,年增 33%,其中應用家族廣告收入達 550 億美元。廣告曝光次數增長 19%,平均廣告單價上升 12%,顯示 AI 驅動的投放與排序系統同時拉動了數量與收益。廣告業務的利潤,為 AI 投資提供了持續的現金來源。

第二層是 AI 對核心業務的效率提升。廣告推薦演算法的最佳化、內容分發的精準度提升、使用者成長與留存——這些 AI 能力雖然不直接產生外部收入,但透過提升廣告 ROI 間接改善了核心業務的利潤率。

第三層是外部商業化帶來的增量收入。Metamate 業務若在 2027 年實現 100 億至 150 億美元年收入,將直接為 AI 投資提供回報。Evercore ISI 分析師 Mark Mahaney 進一步估算,Meta 透過出售過剩 AI 算力可能產生 100 億至 200 億美元的增量年收入。

風險同樣不可忽視。

首先是收入增速與資本開支增速的匹配問題。1,250 億至 1,450 億美元的年度資本開支,意味著即使 Metamate 在 2027 年實現 150 億美元收入,也僅能覆蓋當年資本開支的約 10% 至 12%。AI 收入需要在大規模上實現增長,才能對整體損益表產生實質性影響。

其次是競爭格局。在 AI 模型服務領域,Meta 面對的競爭對手包括 OpenAI、Anthropic、Google 等已建立客戶基礎與品牌認知的玩家。在雲端運算基礎設施領域,AWS、微軟 Azure、Google Cloud 合計佔據全球雲端市場超過三分之二的份額。Meta 作為後來者,需要在這些成熟市場建立客戶信任與銷售體系。

第三是折舊壓力。大規模基礎設施投資意味著未來數年的折舊費用將顯著上升,對營業利潤率構成持續壓力。2026 年資本開支中位數約為 1,350 億美元,按照常規資料中心設備的折舊週期,這筆投資將在未來 3 至 5 年內逐步反映在損益表中。

Meta AI 基礎設施成本與商業化路徑對比

結語

Meta 股價在 2026 年 7 月第二週的上漲,反映了市場對其 AI 戰略敘事的一次重新定價。Muse Spark 1.1 的付費 API、Meta Model API 的開放、自研晶片 Iris 的量產時程,以及 AI 基礎設施單位成本的大幅下降——這些資訊共同指向一個方向:Meta 正在從「AI 投資者」轉變為「AI 服務提供者」。

這種轉變能否持續支撐估值,取決於三個可驗證的指標:Metamate 業務的客戶取得進度與收入增速、自研晶片對推理成本的實際改善幅度,以及廣告業務在 AI 加持下的利潤率變化。未來幾個季度,市場將不再滿足於「Meta 在建設 AI」這一敘事,而是要求看到「AI 在產生收入」的證據。

對投資者而言,核心問題並非「Meta 是否應該投資 AI」,而是「Meta 的 AI 投資效率是否優於競爭對手」。在這個問題上,成本數據(每 GW 220 億美元 vs 先前估計的 450 億美元)與商業化時程(2027 年 100 億至 150 億美元收入目標)提供了初步的參考框架。但真正的答案,需要在未來數個季度的財報中逐步揭曉。

FAQ

問:Meta 股價近期上漲的主要原因是什麼?

Meta 股價在 7 月 10 日收於 669.21 美元,單日上漲 5.97%,全週累計上漲約 14.8%。主要驅動因素包括:Muse Spark 1.1 模型發布並首次開放付費 API;AI 基礎設施單位建設成本從每 GW 450 億美元降至 220 億美元;自研 AI 晶片 Iris 確認 9 月量產。這三者共同改變了市場對 Meta AI 投資回報週期的預期。

問:Meta 的 AI 資本開支規模有多大?

Meta 2025 年全年資本開支約為 722 億美元。2026 年資本開支指引為 1,250 億至 1,450 億美元,較年初指引上調。截至一季末,Meta 已承諾的未來 AI 基礎設施投入達 1,829 億美元。公司計畫 2026 年新增 6.5GW 算力,2027 年將總容量提升至 14GW。

問:Muse Spark 1.1 與之前的模型有何不同?

Muse Spark 1.1 是 Meta 首款面向開發者收費的 AI 模型。它是一款多模態推理模型,支援 100 萬 token 上下文長度,具備多智能體協作能力。開發者可透過 Meta Model API 呼叫該模型,其定價約為 OpenAI 和 Anthropic 頂級模型的 25%。這是 Meta AI 從內部工具轉向可商業化產品的重要轉折點。

問:Meta 自研 AI 晶片 Iris 有什麼意義?

Iris 是 Meta 自行設計的 AI 晶片,由博通協助設計、台積電製造,計畫 2026 年 9 月量產。其意義在於降低對英偉達 GPU 的依賴、最佳化推理環節成本、提升基礎設施整體效率。晶片測試僅 6 週即通過,對於一項啟動超過 5 年的自研計畫是重要進展。

問:Meta 的 AI 商業化面臨哪些主要風險?

主要風險包括:AI 收入增速可能低於資本開支增速——1,250 億至 1,450 億美元的年度投入遠高於目前 AI 業務收入預期;AI 模型服務與雲端運算領域競爭激烈,Meta 需與 OpenAI、Google 及 AWS 等成熟玩家爭奪客戶;大規模基礎設施投資帶來的折舊壓力將在未來數年持續影響利潤率。

相關新聞