Strategy 資金壓力大嗎?MSTR 失守 100 美元關口,STRC 跌破錨定面值

2026 年 6 月 25 日,比特幣價格跌破 60,000 美元關口,據 Gate 行情數據,比特幣當日最低觸及 59,023 美元,為 2024 年 10 月以來最低水平。這一價格水平已較 2025 年 10 月的歷史高點 126,000 美元以上回落超過 50%。

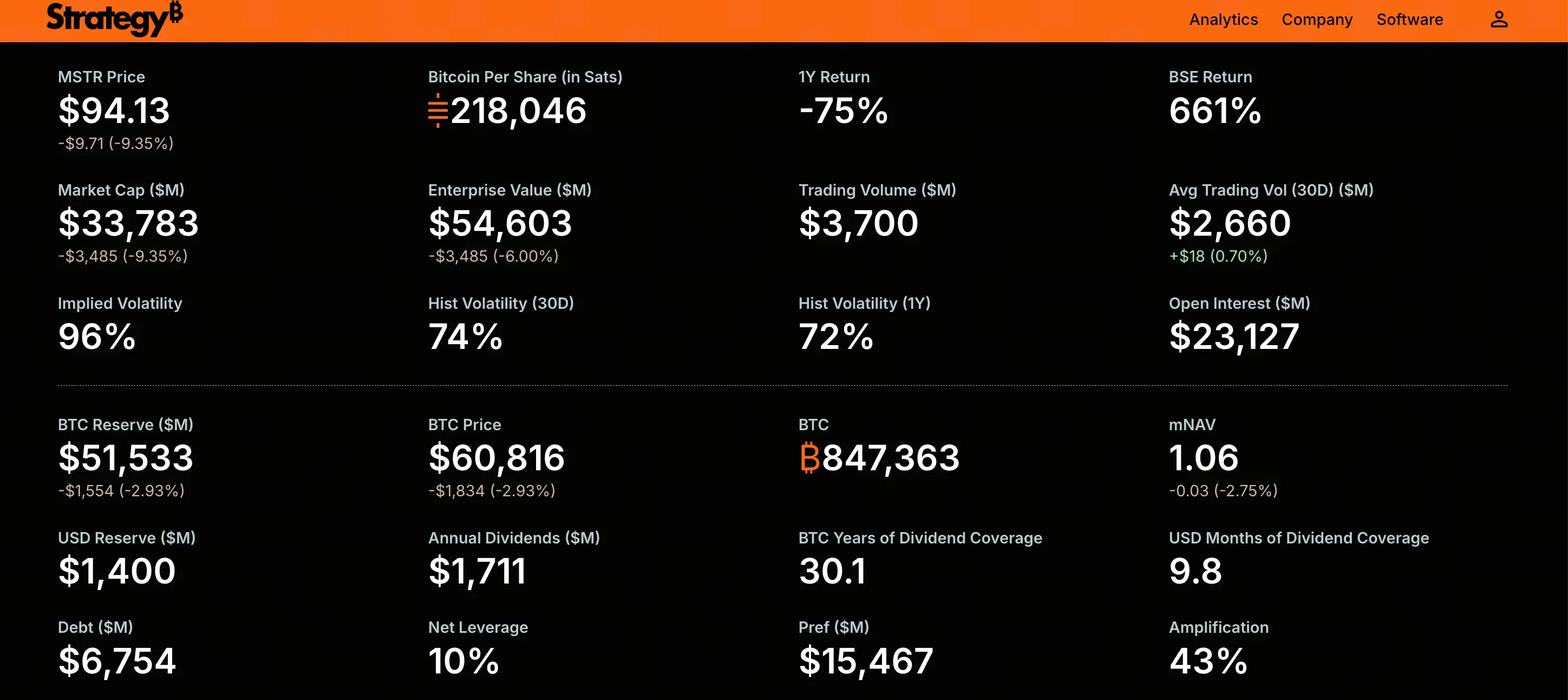

比特幣的持續下行直接傳導至其最大的企業持有者。Strategy(前 MicroStrategy)普通股 MSTR 於 6 月 25 日盤中跌破 100 美元,最低觸及 92.5 美元,為 2024 年 3 月以來首次跌破該關口。當日 MSTR 跌幅約 9.2%,此前五個交易日累計下跌約 20%。

與此同時,Strategy 的旗艦優先股 STRC 同樣承受巨大拋壓。截至 6 月 25 日,STRC 交易價格徘徊於 80.7 美元附近,近 1 個月下跌超 18%。

MSTR 與 STRC 的同步走弱表明,市場擔憂的焦點已不再局限於比特幣本身的波動,而是直指 Strategy 能否長期維持其依賴優先股分紅與持續融資的商業模式。

優先股 STRC 為何錨定 100 美元而持續跌破面值

STRC 是 Strategy 發行的可變利率永續優先股,設計目標為圍繞 100 美元票面價值交易,為投資者提供由公司比特幣儲備支持的可變股息。該產品的核心邏輯建立在價格穩定之上——只要 STRC 維持在面值附近,公司即可透過自動增發機制持續募集資金,用以增持比特幣。

然而,STRC 自 2025 年 4 月中旬以來便未能以面值交易。此次跌破 100 美元並持續走低,反映了多重因素的疊加。

比特幣價格下跌是直接的觸發因素。STRC 的全部價值主張依賴於 Strategy 的比特幣儲備品質,當比特幣從歷史高點下跌約 40% 時,投資者對該工具的信心受到直接衝擊。

槓桿倉位的強制平倉加劇了下跌動能。許多投資者以槓桿進入 STRC,預期 100 美元的錨定價格能夠維持。當價格開始下跌時,保證金追繳觸發自動賣出,形成價格下跌與強制平倉的惡性循環。

市場對股息可持續性的擔憂不斷升溫。投資者開始質疑公司是否有足夠的現金流覆蓋優先股的剛性派息義務。

Benchmark Equity Research 分析師指出,STRC 的下跌並非產品失靈,而是結構按設計運行——當實際股息率低於市場要求的收益率時,價格自然下移以推高實際收益率。按當前約 84-87 美元的交易價格計算,基於 100 美元面值 11.5% 的票息,新買家的實際市場收益率已升至約 13%-14%。這意味著投資者正在要求更高的風險補償。

優先股股息義務如何構成剛性現金壓力

STRC 及其他優先股系列的股息是剛性現金義務,不能直接用帳面上的比特幣市值支付。這一結構特徵在當前市場環境下構成了持續的資金消耗。

Strategy 的年度優先股股息承諾已從 2026 年初的約 3 億美元急劇攀升至約 12 億美元。不同來源的估算存在差異,部分分析指出年度股息義務可能接近 17 億美元。無論以哪個數據為準,這一數字相對於公司現金儲備而言均構成顯著壓力。

截至 2026 年 6 月,Strategy 的現金儲備約為 14 億美元。以每年 12 億美元的股息義務計算,現有現金儲備僅能覆蓋約 14 個月的派息需求。CryptoQuant 的數據顯示,股息覆蓋能力已從七年多驟降至約 14 個月。

更值得關注的是,Strategy 近期回購了 15 億美元的 2029 年到期的可轉換優先票據,進一步減少了可用於支持股息支付的現金。在融資窗口收窄與現金儲備下降的雙重壓力下,公司維持優先股派息的能力正面臨越來越嚴格的審視。

MSTR 市值與比特幣持倉價值的倒掛意味著什麼

截至 2026 年 6 月 24 日,Strategy 持有 847,363 枚比特幣,佔總供應量的約 4%。總購入成本約 641 億美元,平均購入成本約為每枚 75,650 美元。按比特幣 60,000 美元的價格計算,持倉市值約為 508 億美元,未實現虧損約 110-130 億美元。

與此同時,MSTR 的市值已跌破其比特幣持倉的公允價值。以約 3.516 億股流通股和接近 100 美元的股價計算,MSTR 市值約為 350 億美元。這意味著市場對 Strategy 的估值不僅沒有給予比特幣持倉之外的任何溢價,反而以低於其比特幣資產清算價值的價格進行交易。

這一折價狀態具有深刻的訊號意義。在 2023 至 2024 年的大部分時間裡,MSTR 普遍以高於其比特幣持倉價值的溢價交易。溢價反映了市場對 Strategy 持續增持比特幣能力的信心——投資者願意為「槓桿化比特幣敞口」支付額外對價。如今溢價轉為折價,意味著市場不再相信該公司能夠以有利條件繼續擴大其比特幣儲備。

MNAV 跌破臨界值後融資循環為何停滯

Strategy 商業模式的核心驅動指標是 MNAV(Market Net Asset Value)——即公司市值與其比特幣持倉淨值之比。這一指標決定了公司是否能夠透過增發股票來增持比特幣而不稀釋現有股東。

當 MNAV 高於某一閾值時(市場普遍認為約 1.2 倍),公司可以透過增發新股募集資金購買比特幣,從而提升每股比特幣含量。這是一個正向的強化循環:溢價融資 → 購入比特幣 → 比特幣升值 → 溢價擴大 → 更多融資能力。

然而,當 MNAV 跌破 1 倍時,這一循環便反向運轉。據 NextGen Venture 創始人 Jason Huang 的分析,Strategy 近期的 ATM 股票發行已將其 MNAV 倍數稀釋至約 1.1 倍。隨著 MSTR 跌破 100 美元,MNAV 已進一步下滑至 1 倍以下。

MNAV 低於 1 倍意味著透過增發股票來購買比特幣將直接稀釋每股比特幣含量,對現有股東不利。這實際上關閉了公司最核心的股權融資渠道。與此同時,STRC 低於面值的交易狀態也使優先股融資渠道受阻。

兩條融資路徑同時受阻,使 Strategy 面臨一個根本性的問題:如果無法以有利條件籌集新資本,它將如何履行不斷增長的優先股股息義務?

從「只買不賣」到首次出售:敘事轉變的市場含義

2026 年 5 月下旬至 6 月初,Strategy 出售了 32 枚比特幣,套現約 250 萬美元,用於支付 STRC 的股息分配。這是該公司自 2022 年以來首次出售比特幣。

從數量上看,32 枚比特幣相對於 847,363 枚的總持倉微不足道。但從象徵意義上看,這一動作打破了 Strategy 多年堅持的「只買不賣」敘事。Michael Saylor 曾多次向市場傳達永不出售比特幣的承諾,而這次小規模出售——無論出於何種理由——都動搖了這一敘事的基礎。

市場對此作出了迅速反應。STRC 的加速下跌部分反映了投資者對「公司可能被迫出售更多比特幣」這一可能性的定價。一旦市場形成 Strategy 可能動用比特幣儲備支付分紅的預期,其估值邏輯將發生根本性轉變——它不再僅僅是槓桿化的比特幣代理資產,而變成了一家需要在持倉、分紅、融資成本之間艱難平衡的金融工程公司。

這一敘事轉變的潛在影響不僅限於 Strategy 本身。作為全球最大的機構比特幣持有者,如果 Strategy 被視為「潛在的淨賣家」,這可能對比特幣市場的供需格局產生心理層面的影響。

壓力持續下的可能演化路徑

當前 Strategy 面臨的局面核心矛盾可以概括為:融資渠道收窄與現金義務擴大之間的剪刀差。

從資產負債表的結構來看,公司持有超過 847,000 枚比特幣,債務約為 80 億美元,為無擔保低息債務,且無保證金追繳機制。最極端的情況下,公司可以逐步出售比特幣來覆蓋股息,這一路徑在技術上是可行的。

但「可行」與「無成本」是兩回事。大規模出售比特幣可能引發價格衝擊,破壞市場情緒。更重要的是,一旦公司被市場認定為「需要賣幣維持運營」的狀態,其核心投資敘事將遭到不可逆的削弱。

另一種演化路徑是比特幣價格回升至公司平均成本之上。如果比特幣重返 75,000 美元以上,MNAV 有望重新擴張,融資循環可能重啟。但這本質上取決於外部市場環境,而非公司自身能夠控制的因素。

最值得警惕的情景或許不是比特幣的急劇下跌,而是比特幣在低位長期橫盤。在缺乏上漲動力的環境中,持續的股息現金消耗將緩慢侵蝕公司的財務緩衝,而融資渠道的堵塞將使問題隨時間推移而惡化。

常見問題(FAQ)

問:STRC 的「錨定價」100 美元是一定的嗎?

答:不是。STRC 的設計目標是在 100 美元附近交易,但公司並未承諾或保證該價格。當市場要求的收益率高於產品提供的票息時,價格會自然下移以提升實際收益率。目前的折價狀態反映了投資者對更高風險補償的需求。

問:MSTR 跌破 100 美元對比特幣價格有什麼影響?

答:MSTR 的下跌本身不直接決定比特幣價格,但其引發的連鎖反應可能間接產生影響。如果 Strategy 因現金壓力而被迫大規模出售比特幣儲備,可能對比特幣市場造成額外的拋售壓力。目前公司僅進行了 32 枚比特幣的小規模出售,但市場對此已有反應。

問:Strategy 會被強制清算其比特幣持倉嗎?

答:目前沒有強制清算機制。公司的債務為無擔保債務,無保證金追繳條款,最早到期日為 2028 年。公司可以選擇逐步出售比特幣來覆蓋股息,但這將帶來敘事層面的代價。目前的壓力更多體現在融資能力受限與現金消耗加速的結構性矛盾上。

問:STRC 目前的實際收益率是多少?

答:STRC 的票面股息率為 11.5%。但由於交易價格遠低於 100 美元面值(約 84-87 美元),新買入投資者的實際市場收益率已升至約 13%-14%。這一收益率提升是對投資者承擔額外風險的補償。

問:MNAV 是什麼?為什麼重要?

答:MNAV(Market Net Asset Value)是公司市值與其比特幣持倉淨值之比。當 MNAV 高於 1.2 倍時,公司可以透過增發股票購買比特幣而不稀釋股東。當 MNAV 低於 1 倍時,增發將直接稀釋每股比特幣含量,融資循環因此停滯。MNAV 的變動直接決定了 Strategy 商業模式能否持續運轉。

相關新聞