USDT 負溢價、持有穩定幣還虧錢,到底該怎麼看?

動區BlockTempo

人民幣升值通道下 USDT 出現負溢價,投資者無需過度恐慌。建議保留適當比例的穩定幣資產,可透過鏈上匯率對沖策略,如配置歐元穩定幣或黃金 RWA,適度規避匯兌損失。本文源自 @Web3Mario 所著文章,由 Foresight News 整理、編譯及撰稿。

(前情提要:USDT 退場,EURC 補位,歐元穩定幣逆勢飆漲超 170% )

(背景補充:中國幣圈恐慌出售USDT「兌人民幣負溢價1.5%」,熊市、監管逃難潮? )

本文目錄

- 人民幣為什麼會進入升值通道,USDT 又為什麼會出現負溢價

- 是否要把美元穩定幣換回人民幣

- 如何透過鏈上策略對沖匯率損失,黃金和歐元穩定幣

摘要:

大家好久不見,實在抱歉,筆者拖更了 3 個月,因為這段時間在設計和開發一個 AI 產品。老實講,轉方向確實不易,任何創新都要建立在明確所屬行業的邊界後,再做突破邊界的一點點改進,因此需要補很多 AI 方向前置的知識,現在產品初步完成,因此有了更多的時間可以回來和大家聊聊對宏觀環境,以及 Web3 的觀察。今天我想聊的是一個有趣的話題,USDT 負溢價,人民幣不斷走強的當下,我們該怎麼看,以及怎麼應對。總的來說,我認為大家不必過於慌亂,在構建自己的投資組合時,還是要保留一定比例穩定幣資產,不過可以透過鏈上匯率對沖的方式,適當的避免一定的匯兌損失。

人民幣為什麼會進入升值通道,USDT 又為什麼會出現負溢價

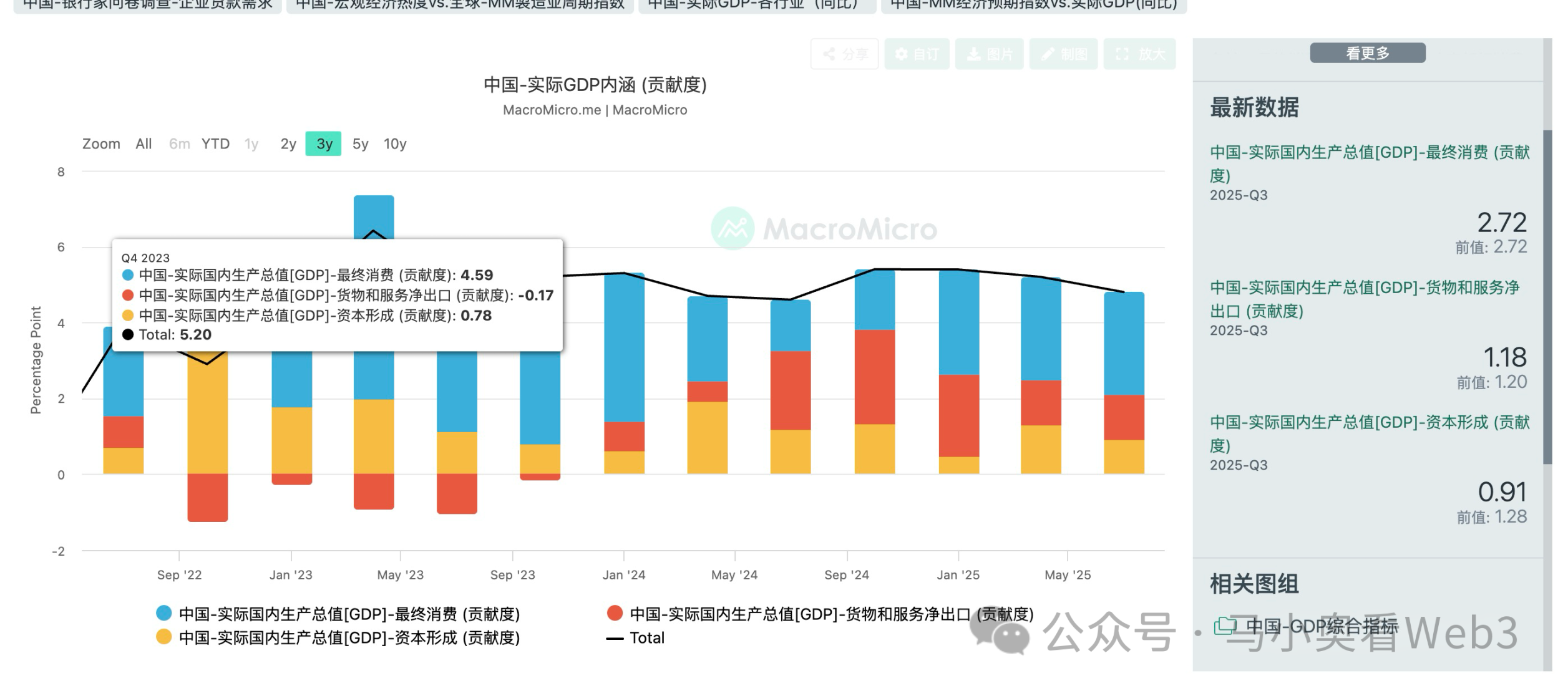

首先筆者希望聊一下人民幣目前的為什麼會進入升值通道。關於這點,讓我們回歸一個最基本的經濟學概念,GDP。通常而言,我們認為雖然 GDP 這一指標存在一些不足,但仍然是評估國家經濟總體狀態最簡單也最有效的指標。GDP 的構成為:

GDP = C + I + G + (X–M)

其中:

- C:消費支出:家庭和個人購買最終商品和服務的總支出。

- I:投資支出:企業資本形成(新設備、廠房等)和住宅建設支出。

- G:政府支出:政府購買的商品和服務支出(不包括轉移支付)。

- X–M:淨出口:出口(X)減去進口(M)。

在明確了這個簡單的公式後,人民幣的升值原因就比較清晰了,主要有三點:

1. 吸引外資,提升投資支出

人民幣升值的第一個好處在於快速吸引外資流入。我們知道過去一段時間內,中美兩大國均面臨著同一個問題——債務問題。美國體現在聯邦政府顯性債務,也就是國債規模,而中國則體現在地方政府的隱性債務。由於美國國債可流通,且外國投資者的持有比例較高,因此化債壓力更大,因為違約風險會透過二級市場快速反應在債券價格上,進而影響美國再融資能力。因此只有透過美元貶值,來以美元計價的債務對外國債權人的實際價值下降。透過這種「通膨稅」,降低名義債務的實際價值。手段自然是降息和量化寬鬆。而中國的地方債務則更多的是內債,主要由國內商業銀行或國內投資人持有,化債手段相對較多,例如可以透過時間換空間的方式,比如債務展期、轉移支付等手段緩解,因此相對而言人民幣匯率並沒有過多來自於債務問題的壓力。然而這債務問題給中美兩國都帶來了一個影響,政府舉債能力的受限,也就是說透過擴大政府支出,拉動本國 GDP 的手段不容易達成了,因此在此階段為了拉動經濟,人民幣升值,有利於吸引資本回流。

2. 提振消費,提升消費支出

人民幣升值的另一個好處是讓國內投資者在消費外國商品時更便宜,這主要反映在兩面,其一是讓普通消費者有更多的錢用於消費和投資。這尤其反應在占總體消費支出比例最高的必要性消費品類中,例如食品和能源品類。相信未來一段時間內,大部分民眾會在超市貨架上看到越來越多的進口商品,而且價格也會越來越便宜。其二是讓企業在進口外國原物料或關鍵零配件時成本更低,提升利潤率,進而有更多的資本用於企業擴張、利潤分配等。

3. 緩解國際貿易帶來的政治摩擦,降低政府支出

自從今年 11 月份中國貿易順差突破 1 兆美元的消息公布後,國際社會關於人民幣匯率低估有了更多的討論,中國在與主要貿易輸出國、特別是歐盟各主要消費國的貿易談判中摩擦越來越大。那麼這是為什麼呢。

我們知道理論上在財會原則中全球國際貿易經常帳加總一定是 0,因為一個國家的出口一定是別國的進口、收入 / 轉移支付也是互為對應的經濟流。那麼在貿易順差突破新高時,一定意味著某些淨進口國家的逆差也升高。在當前的宏觀經濟環境中,各個國家都以提振經濟作為首要任務,因此貿易逆差的擴大,會對本國 GDP 帶來拖累的發展,特別是針對一些已經進入低增速模式的已開發國家來說,數據上的微小波動,對 GDP 的成長帶來的影響反而更大。而緩解貿易逆差通常有兩個手段,第一是貿易保護主義為基礎的增加關稅,第二是調整匯率關係。前者以中美之間關稅戰的暫時休戰而告一段落,而人民幣有序升值則有利於快速緩解與其他國家的貿易摩擦帶來的政治衝突,進而減少由此帶來的政府支出。

雖然人民幣升值有以上好處,但是一個核心原則在於升值一定要穩定有序,不能過快。而最近一個月人民幣升值幅度明顯過快,當然這也是因為歲至年底,前三季度的經濟增長目標已經達到了 5.2%,這相對於全年度目標「5% 左右」已經基本達成,因此適當放開升值有利於為下一年度的經濟轉型做提前布局,觀望市場發展,提前發掘發展機會與風險。否則憑藉著龐大的外匯存底,央行還是比較容易穩匯率的。

而明年度我相信匯率的升值速度一定會明顯放緩,理由也很簡單,目前中國 GDP 增量中來自於淨出口的貢獻雖然呈現收斂態勢,但仍然很關鍵。如果人民幣升值過快,顯然會讓淨出口快速減小,進而對明年度經濟增長目標的達成產生壓力。

在明確了人民幣短期升值的原因後,我們來討論一下為什麼 USDT 會呈現負溢價。主要原因我認為有以下三個:

-

加密市場持續低迷,缺乏足夠吸引人的投資標的,投資人重新配置資產組合。

-

年底很多從事國際貿易的企業結匯往往集中出現,這時將美元兌換為人民幣的需求將變得更旺盛。我們知道在岸人民幣匯兌額度存在較大的限制。因此很多從事國際貿易或海外經營的中小企業主會選擇透過 USDT 進行結匯,一方面可以避開額度限制,另一方面也更便捷、成本更低。

-

中國政府近期明顯收緊對穩定幣的政策,這增加了加密貨幣投資的風險溢價,因此引發了資金避險。

綜上所述,筆者認為 USDT 的負溢價不會持續過久,這種情況更多的是受短期的供需關係改變而影響,但人民幣短中期的強勢走升,一定會導致人民幣本位的投資者承受一定的匯率虧損。

是否要把美元穩定幣換回人民幣

那麼既然人民幣進入升值通道,我們是否需要將美元穩定幣換回人民幣,以避免匯率損失呢。筆者認為除非你的投資組合中,美元穩定幣占比過高,可以適當調整,反之還是可以保留一定比例的資產配置。原因有三:

-

短期 USDT 負溢價帶來的匯兌損失:在剛剛的分析中已經表達了,筆者認為此時 USDT 的負溢價是短期因素導致的,而非結構性的風險出現。如果此時貿然換匯,或許會承擔較大的匯兌損失。因此筆者認為即使要進行投資組合調整,也可等負溢價均值回歸後,再進行操作。

-

機會成本:我們知道雖然中國經濟總體的基本面展現出了韌性,但仍然面臨不小的挑戰,這就是來自於房地產價格下跌帶來的全社會層面的財富效應缺失。因此在這個背景下,經濟政策以穩為主,化債、調整產業結構,優化再分配才是最現實的策略。因此雖然我們看到中國股市出現了一波整體的拉升,但筆者認為只能看作估值修復或投機,並不能說對遠期發展有明顯利好的環境出現,而在利率方面,人民幣國債利率持續走低,也放大了這個操作的機會成本。而持有穩定幣資產,則相對較為靈活,有利於進行全球資產的配置。特別是在美國進入降息周期內,流動性較為充足的情況下。

-

人民幣升值的不確定性:中美之間的關稅博弈並不是永久解決,只是暫停一年。美國短期無法回應稀土牌,且馬上要進入中期選舉周期,只能鳴金收兵,修練內功。但這並不意味著關稅戰不會重燃,在過去的文章裡我們已經系統的分析了川普政府的政策。因此在達成關鍵製造業回流的目標實現之前,關稅戰仍然有再起的可能性,而且這個可能性很大。屆時人民幣匯率必然會受到影響。

如何透過鏈上策略對沖匯率損失,黃金和歐元穩定幣

那麼基於這樣的策略,如何適當對沖人民幣升值帶來的匯率損失呢?首先我們自然會想到透過匯率衍生品來對沖人民幣升值帶來的影響。但是這在鏈上環境是十分難實現的。在去年年初時,筆者有設想過做一個去中心化匯率衍生品平台,以提前布局這個需求,但調研結果是,一些相關競品的發展並不盡如人意,以 DYDX 的 Foreign 衍生品板塊為例,可以看到盤口深度非常淺,流動性明顯不足,這顯現了做市商對此業務興趣寥寥。究其原因,還是因為監管壓力的問題,我們知道匯率管制一直以來是各個製造業國家最為看中的手段,例如中韓等國。因此相對於加密貨幣投資,匯率衍生品一定面臨著更高等級的監管,而有匯率對沖需求的投資者大部分也是這些國家的投資者,因此面臨的阻力可想而知。

但這並不意味著沒有辦法適當緩解。筆者認為有以下三個資產類別最值得關注:

港、日、韓元穩定幣:在年中的時候,伴隨著美國透過穩定幣相關法案,各國紛紛掀起本國穩定幣發行熱潮,而港幣的特殊性以及東亞各國在產業結構上的重疊性勢必導致匯率發展趨勢趨同,因此投資此類穩定幣一定程度上也可以緩解人民幣升值帶來的匯率損失,但是近期我們明顯發現,各國處於匯率管制的擔憂,都收緊了對穩定幣發行的探索,因此只能說可以保持關注,有成熟產品推出後再進行配置。

鏈上黃金 RWA:黃金在過去幾年內的價格增幅令人瞠目結舌,地緣政治的不確定性,以及美元貶值預期帶來的助力都讓黃金資產炙手可熱。對於鏈上投資者來說,購買黃金 RWA 代幣也相對容易,且流動性較為充裕。例如 Tether Gold 和 Pax Gold 等,但是關於黃金是否泡沫化的討論也一直沒有停止,從這兩天貴金屬的劇烈波動,我們可以看到這個市場已經進入了一個微妙的博弈格局,如果是風險偏好較低的投資者,如果沒有提前布局,此刻相比保持觀望更為安全。

歐元穩定幣:筆者認為歐元穩定幣是這三類資產中最值得關注的資產類別,首先 Circle 發行的合規歐元穩定幣 EURC 的發行量足夠大,流動性較好,其次筆者個人認為歐元對人民幣的匯率波動,相比於美元會更溫和。原因如下:

我們來看一下中國的出口數據,可以看到,目前在出口占比重最高的三位分別是東協、歐盟和美國。受貿易戰的影響,中國對美國的出口有明顯下降的趨勢,當然我們不討論轉口問題。而增量貢獻中最明顯的還是歐盟和東協。

我們知道東協以發展中國家為主,經濟增速較高,這就意味著淨出口的影響會被其他指標的帶動而縮小,而且東協承接了中國大量的中低端產品轉移與投資,且進口比重中很大一部分也來自於產業升級必要的機械設備與工業品輸入等,因此對經濟的影響總體上也偏向正面。當然政治方面,中國的軍事力量的崛起也在政治層面形成了一定的約束。因此我們可以看到在政治摩擦上,中國與東協呈現出收斂的態勢。

然而針對歐盟,故事又是另一個版本。中國對歐盟出口商品中,工業製成品的占比更高,因此利潤率相比於東協等其他市場來說也更高。因此歐洲自然是中國穩定幣貿易盈餘的重要市場,而中歐之間的貿易結算以歐元為主,為了提升本國商品在該市場的影響力,人民幣對歐元的匯率有理由保持一個更低的水平。

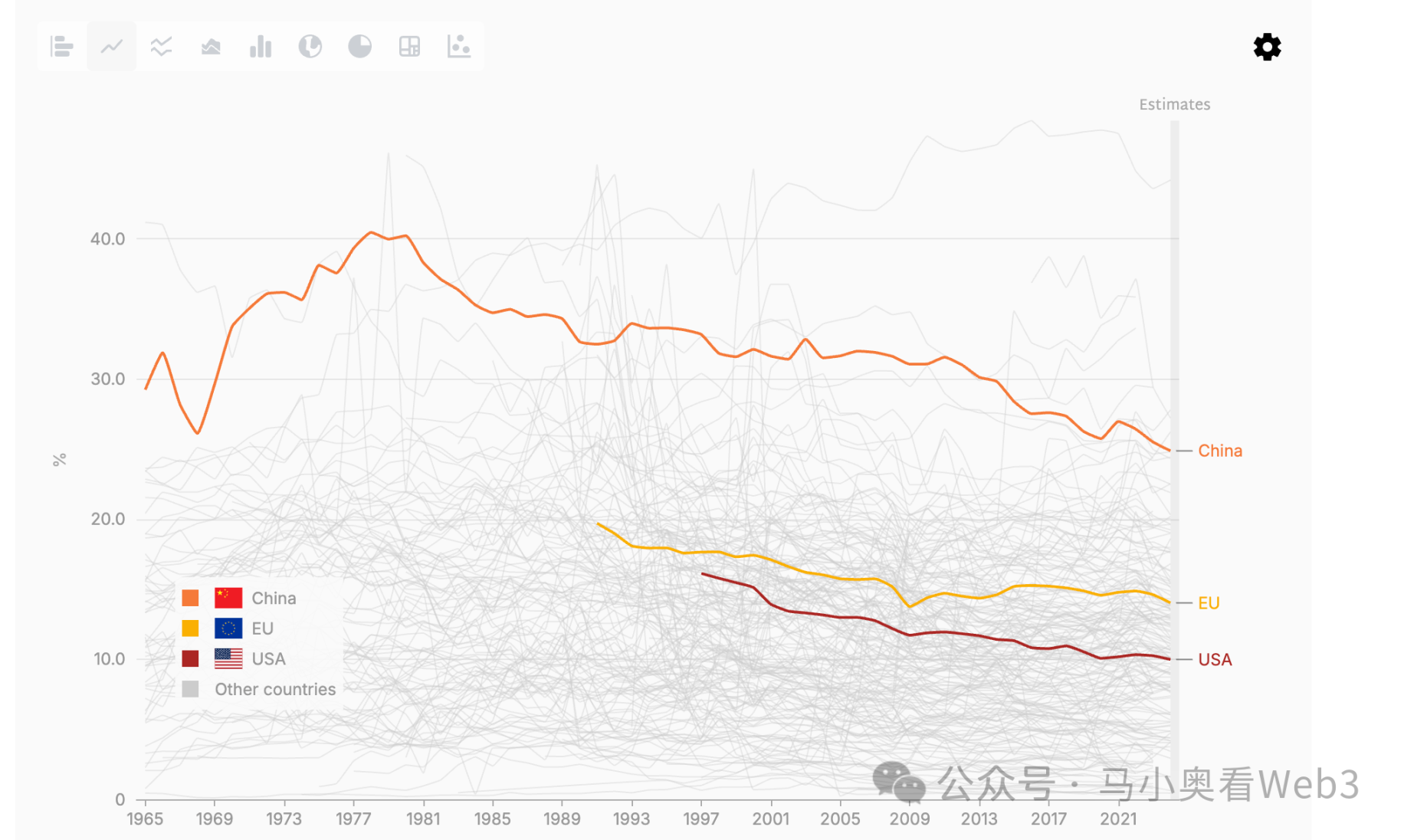

當然匯率風險也在於如何解決與歐盟的政治摩擦。由於歐盟各國大多數為已開發國家,且製造業在 GDP 占比遠比美國來的更高(歐洲製造業占 GDP 比例達到 15%,而美國則為不到 10%),這就意味著歐洲普通民眾的主要收入中工資收入,相對於投資帶來的資本利得的占比更高。在過去一段時間內,歐盟由於失去了俄羅斯廉價的能源供給,導致成本攀升,製造業受到了不小的影響,特別是由於中國的產業升級,對歐洲的支柱型產業之一,汽車產品產生了極大衝擊。這就意味著歐洲整體產業利潤的下降,企業利潤的下降帶來的兩個影響是政府稅收的下降,以及工資增速的放緩。前者也會透過財政吃緊,進而影響歐洲原有的高福利的維持。這兩者都將使得居民的財富效應降低,進而影響消費。而投資方面,由於缺乏 AI 方面的優質標的,歐洲失去了在 AI 領域的資本競爭能力,歐洲資本大都流出到美國的 AI 市場中,以爭取更高的預期回報。因此投資方面也不容樂觀。所以在這個基礎上,淨出口對於經濟的影響就會被放大,因此歐洲各國政府對貿易逆差的態度也更為激烈。

然而筆者認為當前歐盟並不具備美國在關稅戰中與中國展示出來的博弈資本,而且歐盟各國對中國的態度也不一致,例如匈牙利、西班牙等國的態度,因此很難在談判過程中爭取到更多的利益。因此筆者認為中歐之間最終並不會以大幅調整匯率為基準進行貿易再平衡,而是會以歐元利潤在地投資協議作為最終的合作框架。一方面是相對於其他新興市場,例如印度、越南、巴西等國,歐洲資本市場制度更為健全,對資本的保護相對較好。中國此時的外匯存底較為充裕,因此可以透過再投資的方式提升利潤率。另一方面穩定匯率關係也有利於中國商品在歐洲保持足夠的競爭力。

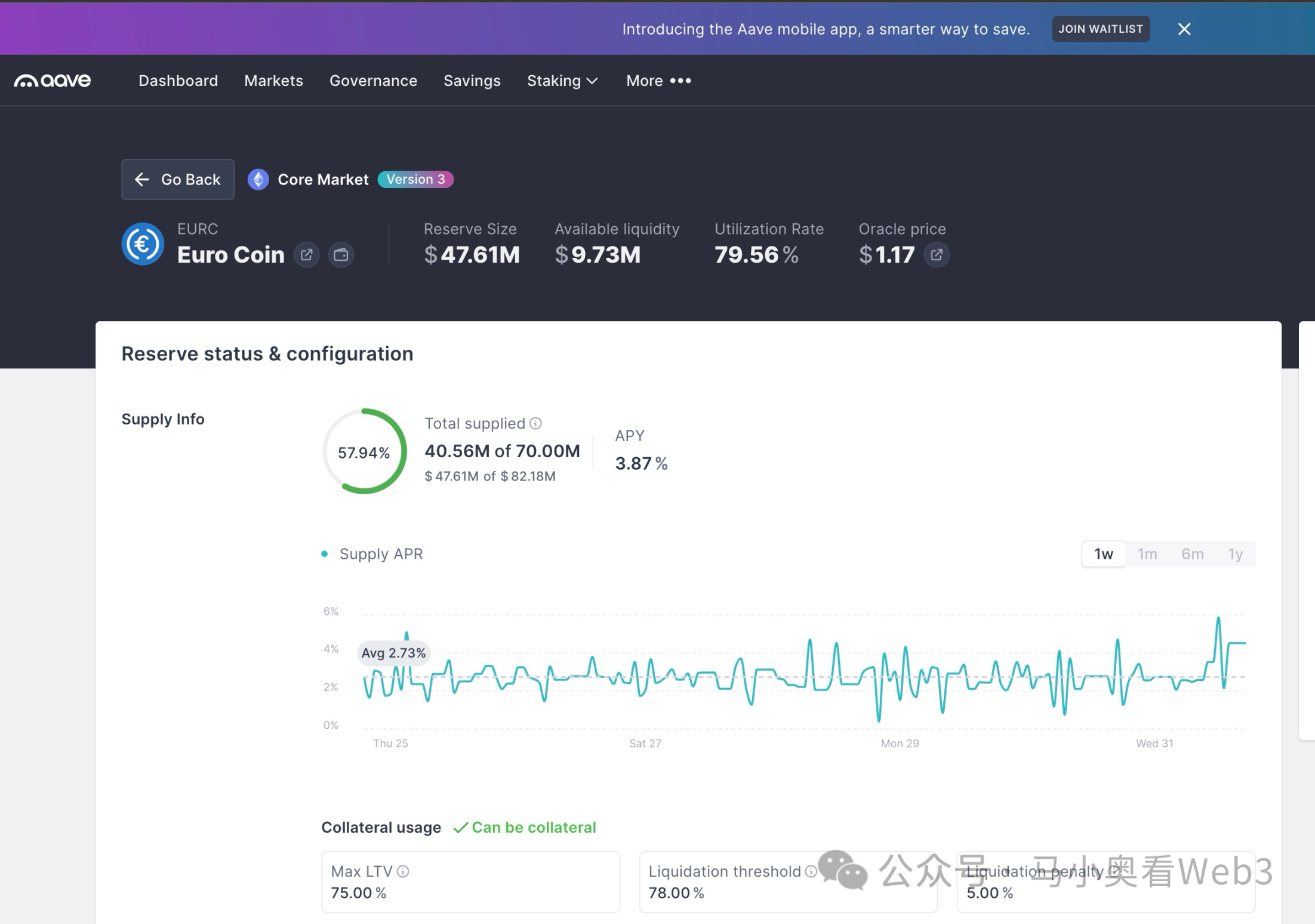

回到匯率對沖策略來說,筆者認為一個切實可行的策略是將美元穩定幣兌換為 EURC,然後可以選擇存放到 AAVE 等頭部平台賺取利息,以當前利用率來看,出借利率可以達到 3.87%,也是比較香的。如果想保持對 BTC 等風險資產的頭寸,又想對沖匯率風險,可以選擇以 EURC 作為抵押品,借出美元穩定幣,再進行資產配置,例如購入 BTC。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

Bitcoin Breaks Through $75,000: Short Liquidations Exceed $330 Million, Continuous ETF Inflows Heat Up the Market

GateNews17分鐘前

Bitcoin Breaks Through $75,000: Capital Inflow and Supply Tightening Create Resonance, Probability of $80,000 Rises to 56%

GateNews57分鐘前

留言

0/400

暫無留言