1 de março de 2026, o mercado macro global testemunhou um evento épico de “cisne negro”: um ataque militar direto dos Estados Unidos e de Israel contra o Irã resultou na morte do líder supremo iraniano, Khamenei.

Este evento extremo de risco de cauda instantaneamente remodelou o modelo de risco de prémio dos principais ativos globais. A explosão do barril de pólvora no Médio Oriente não só causou oscilações intensas nos tradicionais ativos de petróleo e refúgio, mas também colocou o mercado de criptomoedas, numa fase crítica de jogo, na encruzilhada entre liquidez e poder de precificação.

Combinando os dados do mercado à vista da Binance e das opções da Deribit, e sob uma perspetiva de jogo de derivados e quantificação, analisamos profundamente o impacto imediato desta crise geopolítica no mercado de criptomoedas, bem como uma previsão da trajetória futura de volatilidade e direção do mercado.

A essência do conflito geopolítico reside na reformulação das cadeias de abastecimento globais, dos preços de energia e das expectativas inflacionárias subsequentes. Este ataque surpresa dos EUA e de Israel ao Irã manifesta-se nos mercados financeiros como um padrão de aversão ao risco de nível textbook: commodities como petróleo e ouro tornam-se refúgios preferenciais, enquanto ativos de alto risco enfrentam vendas indiscriminadas na primeira oportunidade.

A explosão de conflito intenso no Médio Oriente coloca em risco a cadeia de abastecimento energético global e o sistema de crédito fiduciário. Nos mercados financeiros tradicionais, o Brent de petróleo provavelmente abrirá com gap devido ao pânico de ruptura na oferta, enquanto ativos tradicionais de refúgio, como ouro, também verão uma acumulação de posições por parte de fundos institucionais. Contudo, no setor de ativos digitais, a narrativa do BTC como “ouro digital” e a sua natureza de “ativo de risco altamente elástico” entram em conflito interno intenso.

Do ponto de vista de liquidez macro, o pânico desencadeado pela crise (com o índice VIX a disparar) geralmente provoca vendas indiscriminadas entre ativos, em busca de liquidez em dólares. Contudo, após uma breve crise de liquidez, o Bitcoin, que não está sob controlo de qualquer soberania específica e possui atributos de resistência à censura e portabilidade, tende a captar parte do capital que escapa de moedas fiduciárias de mercados emergentes de alto risco.

Combinando os dados do mercado à vista e de contratos futuros da Binance (até às 14h de 1 de março de 2026), o cotado BTC/USDT oscila perto de 67.392 dólares. Em início de crise de tal magnitude, o BTC não sofreu uma queda semelhante ao colapso de 2020, conhecido como “312”, mas manteve-se firme acima do suporte crítico de 67.000 dólares.

Nos últimos 24 horas, o volume de negociação atingiu 1,74 mil milhões de dólares, indicando uma grande divergência e troca de mãos entre compradores e vendedores neste nível. Os gráficos de médias móveis mostram uma configuração de alta consolidada, com oscilações em níveis elevados, sugerindo que, apesar do impacto das notícias, a força de suporte do mercado à vista permanece robusta, e os fundos institucionais não alteraram significativamente as suas posições de longo prazo.

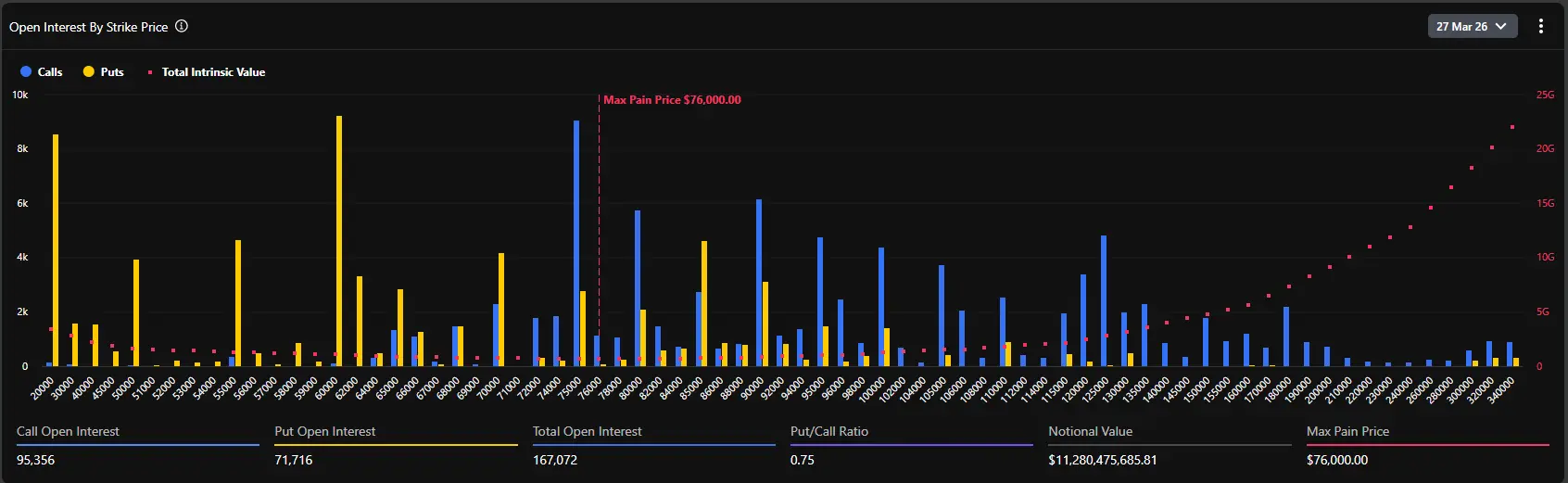

Para entender as intenções reais de investidores inteligentes, os dados de derivativos, especialmente opções, oferecem uma visão quantitativa direta. Analisando as opções de BTC na plataforma Deribit com vencimento a 27 de março de 2026, podemos traçar claramente as projeções dos principais players para o próximo mês.

A volatilidade implícita (IV) das opções de BTC com vencimento a 27 de março atingiu 51,3%, um nível relativamente alto. Em contexto de crise geopolítica, os vendedores de opções aumentaram rapidamente a curva de volatilidade para se protegerem de movimentos extremos, assumindo riscos de Gamma. Uma IV acima de 51% indica que o mercado está a se preparar para oscilações amplas nas próximas duas a três semanas. Para traders quantitativos, vender volatilidade neste momento apresenta uma relação risco-retorno desfavorável, com o mercado a mostrar uma forte preferência por estratégias de compra de spreads ou proteção de cauda.

A distribuição de contratos de opções em aberto revela que o ponto de maior dor do mercado atualmente é de cerca de 76.000 dólares. Este dado, de grande relevância e controvérsia, oferece uma perspetiva antecipada.

Normalmente, perto do vencimento, o preço do ativo tende a aproximar-se do ponto de maior dor, minimizando o valor total das opções de compra e venda. Contudo, o preço à vista atual (cerca de 67.400 dólares) está mais de 12% abaixo do ponto de maior dor (76.000 dólares). Esta discrepância revela duas lógicas principais:

Primeiro, antes da crise, o mercado encontrava-se numa forte onda de otimismo, com muitos fundos a apostar numa quebra de recordes até ao final de março (entre 75.000 e 80.000 dólares), elevando assim o ponto de maior dor.

Segundo, a crise geopolítica criou um impacto externo forte, que reprimiu a subida do preço à vista. No entanto, considerando uma posição total de cerca de 167.072 BTC (valor nominal superior a 112 mil milhões de dólares), os touros não parecem ter sofrido uma liquidação massiva devido às notícias de guerra.

Os dados mostram que a relação put/call (baseada em Open Interest) está em 0,75. Este valor, abaixo de 1,0, indica que, globalmente, as posições de compra (calls) ainda dominam. Especialmente nos preços de exercício de 75.000, 80.000 e até 100.000 dólares, há uma acumulação massiva de calls (com posições próximas a 10 mil BTC em cada strike).

Por outro lado, o volume de negociação de puts em 24 horas (Put/Call Volume Ratio, PCR) atingiu 1,37. A divergência entre o volume de posições existentes (0,75) e o volume de negociações recentes (1,37) reflete o estado psicológico do mercado: enquanto os investidores institucionais mantêm posições longas, uma quantidade significativa de capital está a comprar puts fora do dinheiro (OTM) para proteção tática, impulsionando o volume de puts de curto prazo.

Analisando os dados detalhados de opções da Deribit, observa-se que, na faixa de 67.000 a 70.000 dólares, a distribuição de Delta é bastante concentrada. O preço à vista de 67.495 dólares encontra-se na zona de conflito entre compradores e vendedores.

Se a situação no Médio Oriente se agravar, levando a uma fuga de capitais e a uma queda do preço à vista abaixo de 65.000 dólares (nível de suporte forte), os market makers, ao hedgearem suas posições vendidas de puts, terão que vender ativos à vista ou futuros, potencialmente desencadeando uma reação de liquidez negativa e testando o nível psicológico de 60.000 dólares.

Por outro lado, se a crise se estabilizar após confrontos violentos, e o sentimento de pânico diminuir, uma forte recuperação no mercado de criptomoedas é provável. Como há uma grande quantidade de calls acumuladas entre 70.000 e 76.000 dólares, uma vez que o preço à vista se estabilize e ultrapasse a resistência de 70.000 dólares, os market makers serão forçados a comprar ativos para hedge de Gamma negativo. Este efeito clássico de “Gamma Squeeze” pode impulsionar rapidamente o preço do BTC até perto do ponto de maior dor de 76.000 dólares.

As ondas de turbulência no Médio Oriente continuarão a evoluir. Os próximos passos dos EUA e do Irã determinarão o destino final do capital de refúgio global. Nos próximos dias, o BTC à vista deverá oscilar intensamente entre 62.000 e 70.000 dólares, com liquidações de alavancagem nos contratos. Estratégias quantitativas devem focar na redução de alavancagem e na exploração de volatilidade, construindo spreads de calendário ou market making em níveis de suporte e resistência, evitando exposição a tendências unidirecionais.

A estrutura de posições em opções, especialmente o vencimento massivo de 27 de março, será o centro de gravidade do mercado. A menos que uma crise global de liquidez de escala semelhante à de uma terceira guerra mundial aconteça, a diminuição do pânico levará a uma reavaliação do “atributo de refúgio” e “resistência à inflação” do BTC. Provavelmente, na segunda metade de março, o mercado iniciará uma recuperação, com o preço a tender para os 75.000–76.000 dólares, alinhando-se ao ponto de maior dor e às zonas de exercício de opções de compra mais concentradas.

Este evento marca uma escalada de risco na geopolítica. Seja pelo aumento das expectativas inflacionárias devido ao aumento do petróleo, ou pela crise de confiança nas moedas fiduciárias provocada por sanções financeiras a países específicos, tudo reforça, a um nível fundamental, o valor estratégico do Bitcoin como “ativo duro sem fronteiras e sem soberania”. Para family offices, fundos macro de hedge e grandes instituições, a combinação de dívida em dólares e ações dos EUA (portfólio 60/40) já não é suficiente para enfrentar os riscos de cauda atuais. A alocação de BTC como “ativo não correlacionado” deverá aumentar sistematicamente após esta crise.

O ataque dos EUA e de Israel ao Irã é o primeiro sinal de uma transformação na ordem financeira global em 2026. Por trás do pânico, os dados do mercado de opções revelam de forma fria que os fundos institucionais estão a fazer uma proteção de curto prazo, enquanto mantêm uma visão otimista de longo prazo.

Para os profissionais financeiros, separar o ruído emocional das tendências de volatilidade implícita e do deslocamento de Gamma dos market makers é a chave para entender a próxima fase de precificação de ativos. Quando o ponto de maior dor de 76.000 dólares se ergue como um farol, cada recuo profundo causado pelo pânico acumula energia para uma futura ruptura.