暗号資産業界の規制が転換点へ:上院がCLARITY法案を可決し、資産分類基準が歴史的な変化を迎える

2026 年 5 月 15 日、アメリカ合衆国上院銀行委員会は賛成 15 票、反対 9 票の結果で「デジタル資産市場の明確化法案」(いわゆる CLARITY 法案)を正式に可決し、長年にわたり温められてきた暗号資産の規制枠組みの立法プロセスが重要な一歩を踏み出したことを示しました。法案はその後、上院本会議での全体採決に付され、ホワイトハウス側は 7 月 4 日までに立法手続きを完了させることを目標にしています。記事作成時点で、市場予測では当該法案が最終的に署名され法律として成立する可能性が 68% まで上昇しています。この立法の動きは、米国におけるデジタル資産の規制ロジックを「執行による規制」から「立法による権利の確定」へと移行させるものとして注目されています。

法案は、どのような長年の悩みを抱えた主要な規制課題を解決するのか

CLARITY 法案の中核的な任務は、デジタル資産に対する明確な分類基準を示すことです。長年にわたり、アメリカ証券取引委員会(SEC)と商品先物取引委員会(CFTC)は、暗号資産の性質に関する判断で管轄の重複と基準の曖昧さを抱えてきました。同じトークンが異なる規制文脈の中で証券と商品の双方として扱われ得るため、発行体、取引所、開発者がコンプライアンス上の困難に直面しています。

法案は「証券化の解除(去証券化)」の判断基準を定めることで、どのような条件下でデジタル資産が投資契約の状態から切り離され、非証券の属性へと移行し得るかを明確にしました。この仕組みにより、プロジェクト側がトークンのライフサイクルの異なる段階で負う規制上の不確実性が根本から低減されます。

SEC と CFTC の規制上の境界線はどう再配分されるのか

法案は、両機関の権限の境界線に対して構造的な調整を行います。SEC は「初期の発行段階」でありかつ投資契約の特性を満たすデジタル資産に対する管轄権を保持し、主に資金調達における情報開示と投資家保護をカバーします。一方で、ある種のデジタル資産が十分に非中央集権化されている、あるいは機能上の基準を満たした場合には、管轄権は CFTC に移され、商品系のデジタル資産として大口商品の規制枠組みに組み込まれます。

この「動的な管轄権の移行」メカニズムは、従来の二者択一的な性質付けに代わるものであり、混合型の資産に対してもコンプライアンス上の道筋を与えます。両機関は法案の施行後 180 日以内に共同で実施細則を公表し、技術的な判定指標を明確化することが求められます。

資産分類基準は、取引所のトークンの規制上の位置づけをどう変えるのか

取引所エコシステムのトークンに関しては、CLARITY 法案による位置づけの転換が特に直接的です。これまで、時価総額ランキング上位の取引所トークンは、そのエコシステム機能と資金調達の性質が重なり合うため、長期間にわたり規制上のグレーゾーンに置かれてきました。法案は分類ロジックを定め、規制当局が発行時の資金調達行為ではなく、当該トークンの現時点での実際の機能に基づいて判断することを求めます。

つまり、ある種のトークンが発行を完了した後に十分なネットワークの非中央集権化を実現し、機能として独立し、保有者が合理的な期待を得るために第三者の努力に依存しなくなっていれば、非証券へと再分類される可能性があります。この転換は、取引所トークンのコンプライアンスコスト、上場戦略、そしてセカンダリー市場における流動性の構造に直接影響します。

DeFi プロトコルとステーブルコイン発行者のコンプライアンス経路はどう再構築されるのか

分散型金融(DeFi)プロトコルとステーブルコイン発行者は、法案の推進後に直結する主要な当事者として次の二つが挙げられます。

- DeFi プロトコルについて、法案はプロトコルの開発行為と、プロトコルの運用行為を明確に区別します。コード開発やオープンソースでの貢献は、通常、規制のトリガー条件にはなりません。一方で、プロトコルのガバナンストークンの発行と配布は、非中央集権化の度合いに基づいてコンプライアンス評価が必要になります。

- ステーブルコインについては、法案が「支払い型ステーブルコイン」に特化した登録の枠組みを定め、発行者に対し、準備資産の透明性、1:1 の十分な償還、そしてマネーロンダリング防止のコンプライアンスなどの基準を満たすことを要求します。コンプライアンス上の適格なステーブルコインは、証券法の管轄から明確に除外され、決済シーンへの適用における制度上の障壁が取り払われます。

15:9 の委員会採決結果はどのような政治経済上の綱引きを反映しているのか

上院銀行委員会の「賛成 15 票、反対 9 票」という投票状況は、デジタル資産規制をめぐる与野党間の微妙な均衡を映し出しています。賛成票には両党の上院議員が含まれており、CLARITY 法案が「明確なルールで、規制裁定を防ぐ」という中核的な要請において、党派を越えた共通認識を形成しつつあることを示しています。

反対の声は主に二つの点に集まっています。第一に、去中心化基準の定義にはなお曖昧な余地があり、大規模機関がそれを利用してコンプライアンス上の裁定を行える可能性があるという見方。第二に、規制権限が SEC から CFTC に移った場合、投資家保護の基準に構造的な差が生じ得るのではないか、という懸念です。それでもなお、15:9 の大きな優勢は、法案が上院本会議の全体採決に進む前から強い政治的な勢いを持っていることを意味します。

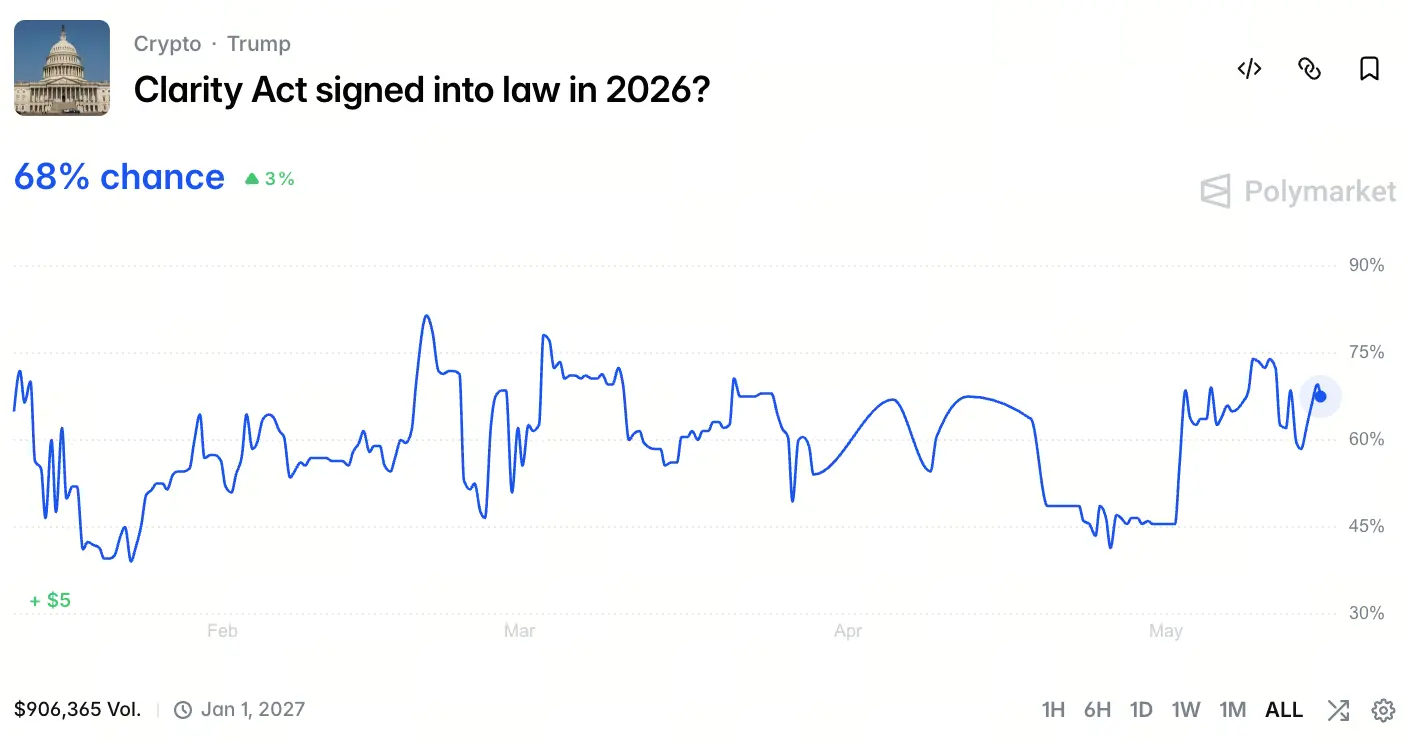

立法成立の確率が 68% へ上がった市場のロジックとは何か

出典:Polymarket

2026 年 5 月 15 日時点で、Polymarket のページ上のデータによれば、CLARITY 法案が最終的に署名される確率は 68% に達したと市場は見込んでおり、この数値は複数の要因を重み付けして計算されたものです。

まず、上院銀行委員会での高い票での可決により、本会議に進む段階のハードルが大幅に下がりました。次に、ホワイトハウスが 7 月 4 日までに立法を完了させることを明確に政策目標としているため、行政側がすでに政治的資源(政治的な余力)を用意していることになります。

さらに、法案本文は過去 18 か月間に複数回の与野党間協議による修正を経ており、過激に争点化していた条項は置き換えられるか削除されています。

最後に、暗号資産業界は 2024 年から 2026 年の選挙サイクルにおける政治献金やロビー活動への投資が顕著に増え、継続的な立法圧力が形成されています。残る 26% の不確実性は主として、上院本会議での修正案リスクや、潜在的な手続上の先延ばしによるものです。

グローバルな他の法域に対する模範効果が形成されつつある

米国の CLARITY 法案の推進は、国内に限った孤立した立法イベントではありません。そのため、世界におけるデジタル資産の規制の枠組みに対する模範的な効果はすでに見え始めています。EU の MiCA 枠組みは実施段階に入っていますが、資産分類のきめ細かさという点では CLARITY 法案と依然として差異があります。

香港は「同じ事業、同じリスク、同じルール」というバーチャル資産規制の原則を明確に掲げており、米国の立法が革新の促進とリスクの抑止をどのようにバランスさせるのかを観察しています。シンガポール金融管理局のステーブルコイン規制枠組みも反復(アップデート)の段階に入る時期を迎えています。

最終的に法案が可決されれば、「機能志向型」規制が世界的に主流の地位をさらに強固にし、各国が一律の禁止や放任ではなく、より実務的な分類基準を急いで打ち出すことを後押しするでしょう。

現在の立法プロセスには、なおどのような不確実なリスクが残っているのか

CLARITY 法案の推進には勢いがあるものの、全面的に見直してみれば、いくつかの潜在リスクが特定できます。上院本会議の段階では「非中央集権化の判定しきい値」をめぐる修正案の討論が引き起こされる可能性があり、判定基準が過度に厳しくなると、法案が中小規模プロジェクトに提供するコンプライアンス上のクッション(緩衝)空間が削られてしまいます。さらに、法案が正式に発効した後、SEC と CFTC が共同で実施細則を策定するプロセスは、機関間の利害対立によって長引き、実際の執行と立法の当初の意図との間にギャップが生じる恐れがあります。最後に、2026 年は米国の中間選挙のサイクルに当たり、立法のタイムテーブルが選挙の政治日程によって圧迫される可能性があり、7 月 4 日までの立法完了という目標にも一定の圧力が残ります。

FAQ

問:CLARITY 法案が可決された後、既存の発行済みトークンは再度コンプライアンス上の認定申請をする必要がありますか?

答:法案は、すでに発行されたトークンに対して再度の初期登録を求めていません。ただし発行体は、法案で定められた非中央集権化と機能性の基準に基づいて自己評価を行う必要があります。トークンが再分類されて非証券になった場合、SEC による継続的な開示義務の対象からは外れます。規制当局は、正式な認定申請のための窓口を提供します。

問:法案は、非米国の現地にない暗号プロジェクトにどのような影響を与えますか?

答:法案は主に、米国の管轄範囲における発行、取引、販売行為に適用されます。しかし、米国外のプロジェクトでも、米国のユーザーにサービスを提供したり、そのトークンが米国の取引所に上場されたりする場合は、法案で定められた分類およびコンプライアンス要件を満たす必要があります。これにより、グローバルな暗号プロジェクトは、トークンの経済モデル設計において、法案の基準を自発的に参照するようになる可能性があります。

問:法案が発効した後、個人投資家が暗号資産取引に参加する場合のコンプライアンス上の義務は変わりますか?

答:個人投資家の取引行為そのものは、法案によって新たな登録や報告の義務が生じるわけではありません。ただし、デジタル資産の区分ごとに取引の場のコンプライアンス要件が異なるため、投資者は利用する取引プラットフォームが、法案に基づき適切なライセンスまたは許可の手当てを完了していることを確認する必要があります。Gate などのコンプライアンス運用を行うプラットフォームは、引き続き規制枠組みに沿った取引環境をユーザーに提供します。

問:CFTC が非証券カテゴリのデジタル資産を引き受けた後、その規制の強度は SEC より弱くなりますか?

答:CFTC の規制枠組みは、市場の不正操作の防止や取引行為のルールに重点を置き、発行サイドでの情報開示を中心とはしていません。二つの仕組みはそれぞれ重点が異なり、単純に「厳しい/緩い」の優劣だけで語れるものではありません。CFTC は、大口商品取引プラットフォームに対するコンプライアンス要件も同様に厳格であり、顧客資金の分離、報告義務、リスク管理基準などが含まれます。

関連ニュース

CLARITY法が参議院への侵入を突破する最終段階に入り、合意のためにDeFi開発者の権利が犠牲にされる

Polymarket 注目の予測:CLARITY法案は 2026 年に正式に署名されて法律として成立するでしょうか?

暗号スコアは、明確化法(Clarity Act)の審議とウォーシュの確認を通じて、米上院で二つの偉業を明らかに成し遂げた

上院銀行委員会、15対9の投票で明確化法案を前進させる

米上院が CLARITY 法案を審議:ゲームの構図、可決の確率、そして市場への影響