1 mars 2026, le marché macroéconomique mondial assiste à un événement épique de « cygne noir » : une attaque militaire directe des États-Unis et d’Israël contre l’Iran entraîne la mort du leader suprême iranien, Khamenei.

Cet événement extrême de risque de queue a instantanément remodelé le modèle de prime de risque des principales classes d’actifs mondiales. La déflagration totale du « poudrière » du Moyen-Orient ne provoque pas seulement une forte volatilité du pétrole traditionnel et des actifs refuges, mais pousse également le marché des cryptomonnaies, à un carrefour critique de liquidité et de pouvoir de fixation des prix.

En combinant les données du marché spot de Binance et des options de Deribit, et en adoptant une perspective quantitative et dérivée, nous analysons en profondeur l’impact immédiat de cette crise géopolitique sur le marché des cryptomonnaies, tout en anticipant la trajectoire future de la volatilité et l’évolution du marché.

L’essence du conflit géopolitique réside dans la reconstruction des chaînes d’approvisionnement mondiales, des prix de l’énergie et des anticipations inflationnistes qui en découlent. La frappe surprise des États-Unis et d’Israël contre l’Iran, dans la transmission aux marchés financiers, illustre un modèle de gestion du risque de type « manuel scolaire » : le pétrole brut et l’or deviennent les refuges privilégiés, tandis que les actifs à haut risque subissent une vente indiscriminée immédiate.

L’éclatement de conflits intenses au Moyen-Orient impacte en premier lieu la chaîne d’approvisionnement énergétique mondiale et la confiance dans la monnaie fiduciaire. Sur les marchés financiers traditionnels, le Brent pourrait ouvrir en gap haussier en raison de la rupture de l’offre, et l’or, ainsi que d’autres actifs refuges, pourraient voir une accumulation massive de capitaux institutionnels. Cependant, dans le domaine des actifs cryptographiques, la narration de « l’or numérique » pour Bitcoin et ses caractéristiques de « risque à haute résilience » entrent en conflit interne intense.

Du point de vue de la liquidité macroéconomique, la panique déclenchée par la géopolitique (avec une envolée de l’indice VIX) provoque généralement une vente panachée entre actifs, afin d’obtenir de la liquidité en dollars. Mais après une brève période de déroute de liquidité, le Bitcoin, qui n’est contrôlé par aucun État souverain, résistant à la censure et portable, tend à absorber une partie des capitaux en fuite des monnaies des marchés émergents à haut risque.

En combinant les données du marché spot et des contrats à terme de Binance (au 1er mars 2026, 14h00), le prix actuel du BTC/USDT oscille autour de 67 392 dollars. Lors de cette crise majeure, Bitcoin n’a pas connu de chute comparable à celle du « 312 » de 2020, mais a résisté fermement au niveau clé de 67 000 dollars.

Au cours des 24 dernières heures, le volume de transactions a atteint 1,74 milliard de dollars, indiquant de fortes divergences et un turnover important entre acheteurs et vendeurs à ce niveau. La courbe de prix montre un système de moyennes mobiles en tendance haussière, avec une consolidation en haut, ce qui indique que, malgré la nouvelle choc, la force de support du marché spot reste solide, et que les fonds institutionnels n’ont pas modifié fondamentalement leur position à long terme.

Pour comprendre la véritable intention des investisseurs intelligents, le marché des dérivés, notamment les options, offre une lecture quantitative directe. En analysant les données des options BTC arrivant à échéance le 27 mars 2026 sur la plateforme Deribit, nous pouvons tracer clairement la trajectoire anticipée par les acteurs principaux pour le mois à venir.

La volatilité implicite (IV) des options BTC échéant le 27 mars atteint actuellement 51,3 %, un niveau relativement élevé. Dans le contexte de la crise géopolitique, les vendeurs d’options ont rapidement augmenté la surface de volatilité pour faire face à un potentiel de marché extrême, risquant un gamma élevé. Un IV supérieur à 51 % indique que le marché anticipe une forte oscillation sur deux à trois semaines. Pour les traders quantitatifs, vendre de la volatilité dans ce contexte présente un rapport risque/rendement très défavorable, le marché étant en pleine frénésie d’achat de stratégies « straddle » ou de protection contre les risques extrêmes.

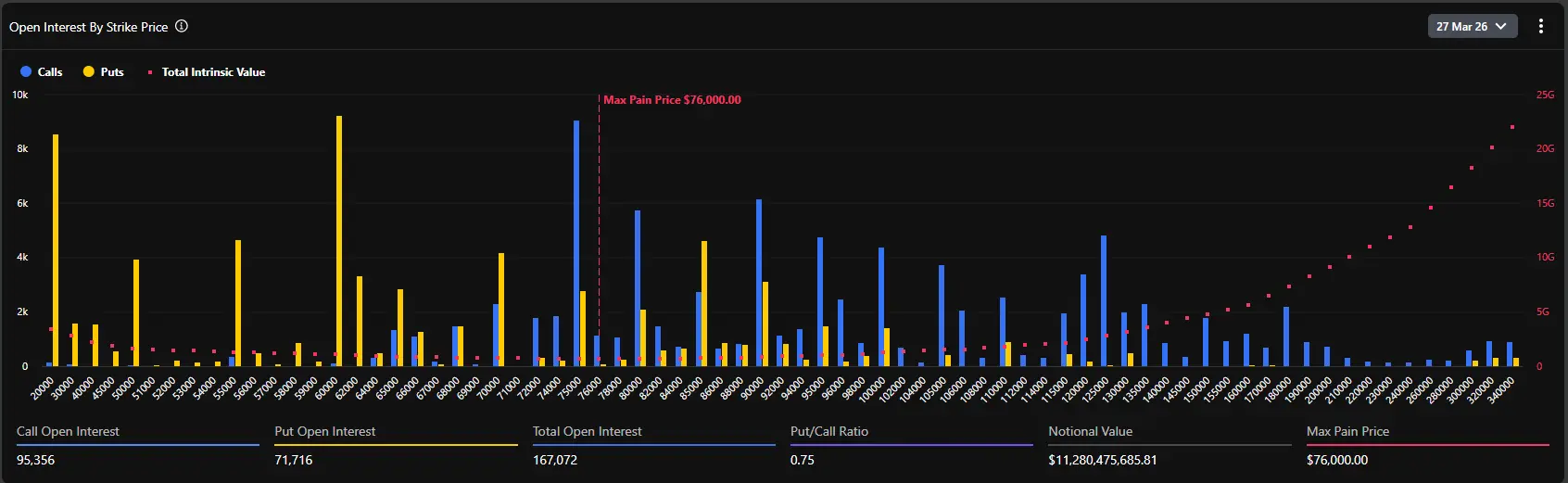

Selon la distribution des contrats ouverts (Open Interest) sur les options, le point de douleur maximal du marché s’établit à 76 000 dollars. C’est une donnée à la fois prospective et controversée.

En général, à l’approche de l’échéance, le prix de l’actif sous-jacent tend à se rapprocher du point de douleur maximal, afin de minimiser la valeur totale pour l’acheteur d’options. Or, le prix spot actuel (environ 67 400 dollars) est à plus de 12 % en dessous de ce point maximal. Cette divergence significative révèle deux logiques principales :

Premièrement, avant la crise, le marché était dans une euphorie haussière extrême, avec de nombreux capitaux misé sur un dépassement historique fin mars (75 000–80 000 dollars), ce qui a directement poussé le point de douleur maximal à la hausse.

Deuxièmement, la crise géopolitique constitue un choc externe puissant, freinant la hausse du prix spot. Cependant, avec une position totale de 167 072 BTC (valeur nominale supérieure à 11,2 milliards de dollars), les positions longues n’ont pas été massivement liquidées suite à la nouvelle de la guerre.

Les données montrent que le ratio put/call (en volume open interest) est de 0,75. Ce chiffre, inférieur à 1, indique que, dans l’ensemble, la majorité des positions sont en options call. En particulier, à des prix d’exercice de 75 000, 80 000 et même 100 000 dollars, une quantité massive de calls est accumulée (jusqu’à près de 10 000 BTC à un seul strike).

Cependant, il faut noter que le volume de transactions sur 24 heures (Put/Call Volume Ratio, PCR) atteint 1,37. La divergence entre une position globale majoritairement haussière (0,75) et un volume transactionnel plus baissier (1,37) illustre parfaitement la psychologie du marché : les investisseurs institutionnels maintiennent leur exposition longue (ne vendent pas leur spot, ne ferment pas leurs longs calls), mais, face à la guerre au Moyen-Orient, une forte vague d’achat de puts hors de la monnaie (OTM Puts) tactiques a été initiée pour couvrir rapidement, ce qui a entraîné une explosion du volume de puts à court terme.

En analysant en détail les données d’options de Deribit, on constate que dans la zone de 67 000 à 70 000 dollars, la distribution des deltas est très concentrée. Le prix spot actuel de 67 495 dollars se trouve dans une zone de conflit entre acheteurs et vendeurs.

Si la situation géopolitique s’aggrave, entraînant une fuite massive des capitaux macroéconomiques et une chute du prix spot sous 65 000 dollars (niveau de support fort), les market makers, pour couvrir leur exposition short sur puts, seront contraints de vendre en masse sur le marché spot ou à terme, ce qui pourrait provoquer une réaction de liquidité négative locale, testant la zone psychologique des 60 000 dollars.

Inversement, si la situation au Moyen-Orient se stabilise après une période de violence, et que la peur du marché commence à se calmer, la reprise du marché crypto sera très forte. Avec une accumulation massive de calls dans la zone 70 000–76 000 dollars, si le prix spot se stabilise et dépasse la résistance à 70 000 dollars, les market makers seront contraints d’acheter du spot pour couvrir leur gamma négatif. Cet effet classique de « Gamma Squeeze » pourrait faire grimper le prix du BTC rapidement vers le point de douleur maximal à 76 000 dollars.

Les répercussions de l’instabilité au Moyen-Orient continueront de se faire sentir. Les actions futures des États-Unis et de l’Iran détermineront la direction finale des capitaux refuges mondiaux. À court terme, le prix spot du BTC fluctuera violemment entre 62 000 et 70 000 dollars. Le levier sur les contrats sera soumis à des nettoyages répétés. Les stratégies quantitatives devraient privilégier la réduction de levier et la vente de volatilité, en construisant des stratégies de spread calendaire ou de market making en grille autour des niveaux clés, afin d’éviter une exposition unidirectionnelle.

Du point de vue de la structure des positions en options, la livraison massive du 27 mars constitue un centre d’attraction incontournable. À moins qu’une crise mondiale, de type « troisième guerre mondiale » et d’une gravité incontrôlable, ne se produise, la baisse de la panique s’atténuera, et la « valeur refuge » et « anti-inflation » du BTC seront réévaluées. Au cours de la seconde moitié de mars, le marché amorcera probablement une reprise, avec une forte motivation à se rapprocher de 75 000–76 000 dollars (point de douleur maximal et zone dense de strikes call).

Cet événement marque une étape de danger accru dans la crise géopolitique. Que ce soit la réémergence de l’inflation (avec la hausse du pétrole brut) ou la crise de confiance dans la monnaie fiduciaire suite aux sanctions financières contre certains pays, ces dynamiques renforcent stratégiquement la valeur du Bitcoin en tant qu’actif « sans frontières, non souverain ». Pour les family offices, hedge funds macro et autres grands acteurs institutionnels, le portefeuille 60/40 basé uniquement sur dollar et actions américaines ne suffit plus pour couvrir les risques extrêmes. La part du Bitcoin en tant qu’actif « sans corrélation » dans leur portefeuille devrait connaître une croissance systémique après cette crise.

L’attaque des États-Unis et d’Israël contre l’Iran est la première détonation qui pourrait remodeler la configuration financière mondiale en 2026. Sous la surface de la panique, les données du marché des options cryptographiques révèlent calmement la stratégie des fonds institutionnels : « couverture défensive à court terme, optimisme à long terme ».

Pour les professionnels de la finance, il est essentiel de dissocier le bruit émotionnel, de suivre la tendance de l’évolution de la volatilité implicite et du transfert de gamma par les market makers, afin de percer le brouillard de la guerre et de saisir la prochaine phase de fixation des prix des actifs. La barre des 76 000 dollars, comme phare, indique que chaque correction profonde provoquée par la panique prépare le terrain pour une future rupture.