L'ère de l'impression progressive de monnaie par la Fed arrive ! Lyn Alden : une stimulation modérée des actifs sans explosion

L’économiste et défenseur du Bitcoin Lyn Alden affirme que la Réserve fédérale entre dans une phase d’impression monétaire progressive, stimulant modérément les actifs sans recourir à une injection massive de liquidités. Elle recommande de détenir des actifs rares, en rééquilibrant du domaine optimiste vers des positions plus faibles. Trump a nommé le hawkish Warsh, avec une prévision de baisse des taux en mars réduite à 19,9 %. Alden déclare que toutes les politiques finiront par déprécier la monnaie.

Différence essentielle entre impression monétaire progressive et injection massive de liquidités

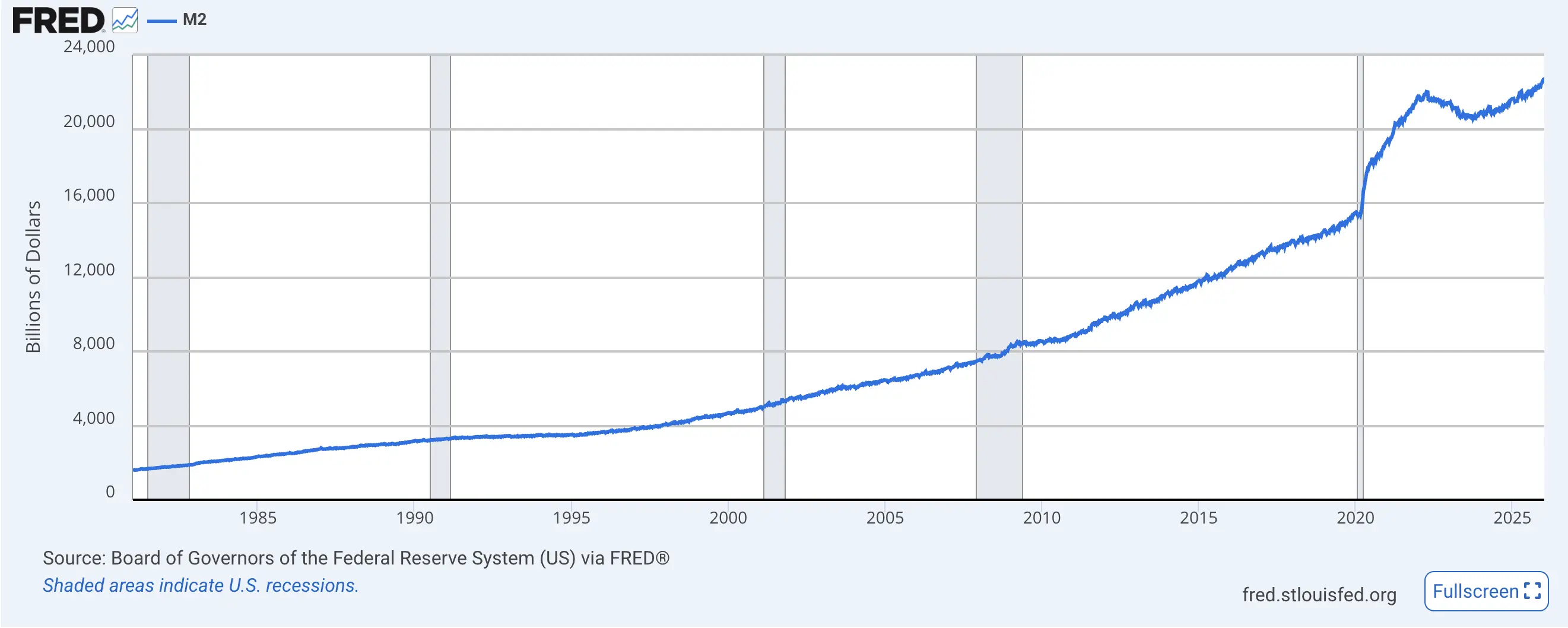

(Source : FRED)

La Réserve fédérale américaine entre dans une ère d’« impression progressive » de monnaie, qui « stimulera modérément » les prix des actifs, mais pas de manière aussi violente que beaucoup l’attendent dans le domaine du Bitcoin, selon l’économiste et défenseur du Bitcoin Lyn Alden. « Ma prévision fondamentale est globalement alignée avec celle de la Fed : la croissance du bilan doit être à peu près équivalente à la croissance du total des actifs bancaires ou du PIB nominal, » a-t-elle déclaré lors de sa présentation stratégique d’investissement le 8 février, en ajoutant : « En résumé, cela signifie que je souhaite toujours détenir des actifs rares de haute qualité, et rééquilibrer mes investissements en sortant des domaines excessivement optimistes vers ceux qui sont sous-valorisés. »

Cette distinction entre « impression monétaire progressive » et « injection massive » est cruciale. L’injection massive désigne une expansion rapide du bilan de la Fed sur une courte période, comme durant la pandémie de 2020, où plusieurs trillions de dollars ont été créés en quelques mois. Une telle opération réduit rapidement le pouvoir d’achat du dollar, provoquant une hausse explosive de tous les prix d’actifs, comme le montre la montée du Bitcoin de 10 000 à 69 000 dollars durant cette période.

L’impression monétaire progressive consiste à augmenter la masse monétaire à un rythme correspondant à la croissance économique naturelle. Si le PIB nominal croît de 4 % par an, le bilan de la Fed doit croître de 4 %, cette expansion ne servant qu’à maintenir le fonctionnement du système monétaire existant, sans stimulation supplémentaire. Son impact sur les prix des actifs est très limité, car l’augmentation de l’offre monétaire est absorbée par la croissance économique, sans générer d’effets de surliquidité évidents.

Alden pense que la question de savoir si la Fed pratique l’assouplissement quantitatif (QE) ou non est purement sémantique, car toutes les politiques finissent par déprécier la monnaie. Cette vision révèle la nature du système fiat : qu’il soit qualifié de « resserré » ou « accommodant », la tendance à long terme est une augmentation de l’offre monétaire et une baisse du pouvoir d’achat. La seule différence réside dans la vitesse de dépréciation, non dans l’existence même de cette dépréciation.

Les trois caractéristiques de l’impression monétaire progressive

Vitesse alignée sur la croissance économique : la croissance du bilan est proportionnelle à celle du PIB nominal

Pas de création de liquidités supplémentaires : la nouvelle monnaie est absorbée par la croissance économique, sans effet de débordement

Hausse modérée des actifs : un effet de levier bien inférieur à celui du QE massif de 2020

Pour la communauté Bitcoin, cela envoie un signal de réajustement des attentes. Beaucoup d’acheteurs de Bitcoin espèrent que la Fed relancera un QE massif, entraînant une nouvelle flambée du Bitcoin. Mais l’analyse d’Alden montre que ce scénario est peu probable à court terme. La Fed adoptera probablement une politique d’expansion modérée, ce qui limite le soutien à Bitcoin. Les investisseurs doivent réduire leurs attentes d’un « marché haussier de l’impression monétaire » et se concentrer sur les fondamentaux du Bitcoin (adoption institutionnelle, flux ETF, expansion des cas d’usage).

Selon le graphique de l’offre M2, la masse monétaire de la Fed continue de croître. Cette croissance n’est pas explosive, mais régulière et modérée. C’est la représentation visuelle de l’« impression monétaire progressive » évoquée par Alden. Par rapport à la forte hausse de M2 en 2020-2021, la courbe actuelle est beaucoup plus plate.

La nomination hawkish de Warsh accentue l’incertitude politique

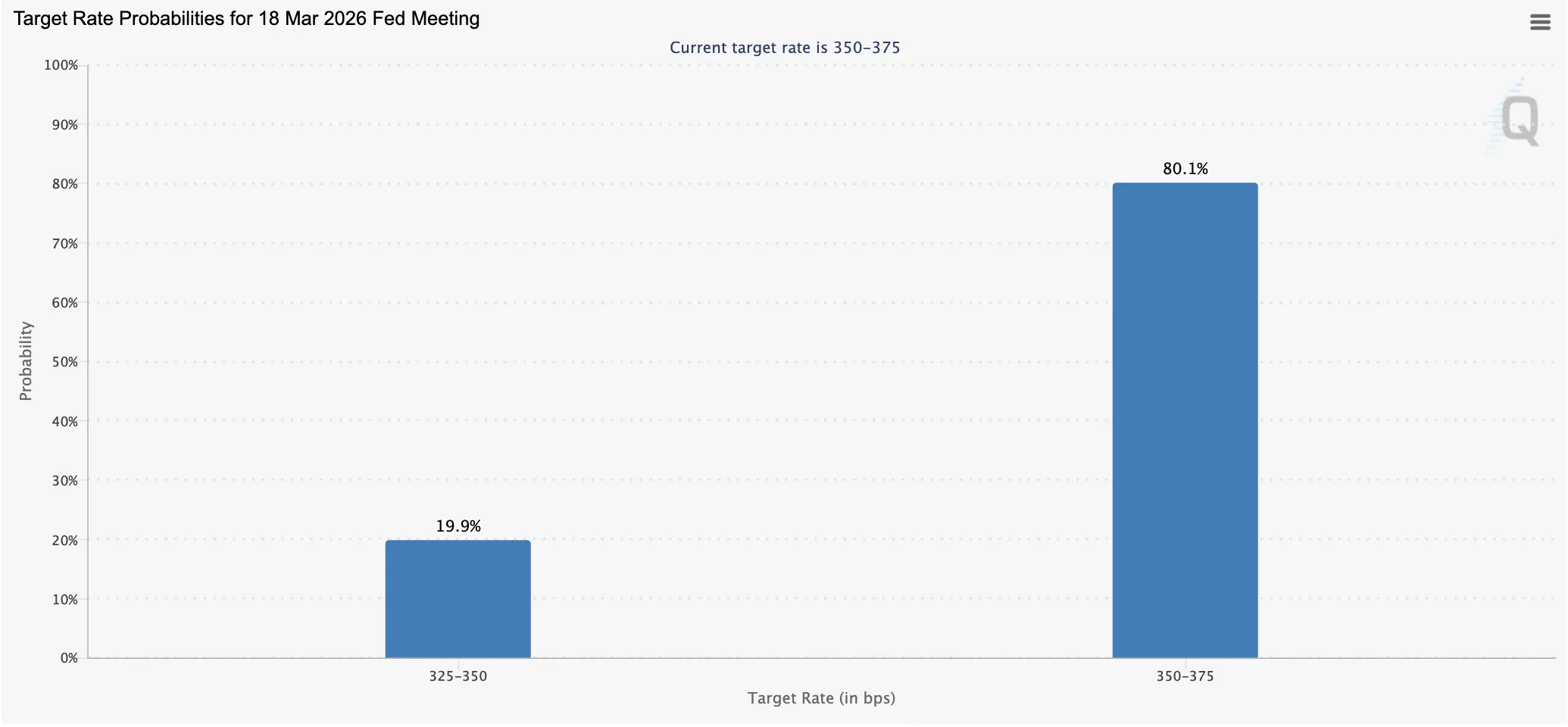

(Source : CME Fed Watch)

Précédemment, le président Trump a nommé Kevin Warsh comme prochain président de la Fed, ce qui a provoqué une onde de choc parmi les traders. Ils estiment que, comparé aux autres candidats à la présidence de la Fed, Warsh est plus hawkish sur les taux d’intérêt. La politique de taux influence le prix des cryptomonnaies. En général, augmenter la masse monétaire pour élargir le crédit est considéré comme favorable aux actifs, tandis qu’augmenter les taux pour réduire la masse monétaire tend à ralentir l’économie et faire baisser les prix.

Environ 19,9 % des traders anticipent une baisse des taux lors de la prochaine réunion du FOMC en mars, en baisse par rapport aux 23 % prévus la semaine précédente selon CME Fedwatch. Cette baisse de prévision reflète directement l’effet hawkish de la nomination de Warsh. Le marché pense que si Warsh est confirmé, la probabilité de baisse des taux sera fortement réduite, et la Fed maintiendra une politique de taux élevés à long terme.

La présidence de Powell expirera en mai 2025, et Warsh n’a pas encore été confirmé par le Sénat américain, ce qui accroît l’incertitude sur la politique de taux en 2026. Ce transfert de pouvoir est en soi un facteur de risque pour le marché. Si la confirmation de Warsh est retardée ou bloquée, la Fed pourrait se retrouver en vacance de leadership pendant plusieurs mois.

Après la réunion du FOMC de décembre, Powell a déclaré : « À court terme, le risque d’inflation est orienté à la hausse, celui de l’emploi à la baisse, la situation étant difficile. Il n’y a pas de voie sans risque pour la politique. » Cette position ambiguë, fréquente durant le mandat de Powell, rend difficile la formation d’attentes claires. Si Warsh est confirmé, sa position hawkish offrira au moins une orientation plus claire, même si cela est défavorable aux actifs risqués, la certitude ayant aussi sa valeur.

Réallocation vers des actifs rares en passant d’un optimisme excessif à une position prudente

L’approche d’investissement d’Alden est très pragmatique : détenir des actifs rares de haute qualité, et rééquilibrer ses investissements en sortant des domaines excessivement optimistes vers ceux sous-valorisés. Cette stratégie est particulièrement adaptée au contexte actuel. Les actifs rares incluent le Bitcoin, l’or, des actions de qualité et l’immobilier, qui ont une offre limitée et une demande stable. Dans le cadre de l’impression monétaire progressive, ces actifs augmenteront modérément, sans flambée, mais en surpassant l’inflation.

« Se rééquilibrer en sortant des domaines excessivement optimistes » est la recommandation clé. Quels sont ces domaines ? Les actions AI ont connu une forte hausse en 2025, avec des valorisations excessives, certains memecoins et altcoins sont spéculatifs sans fondamentaux solides, ce que Alden suggère de réduire. En revanche, les domaines sous-valorisés pourraient inclure : les actions de valeur traditionnelle, certains commodities sous-estimés, et des cryptos de qualité en période de bear market.

Pour Bitcoin, le cadre d’Alden offre une position claire : c’est un actif rare, à détenir, mais sans attendre une explosion liée à la politique de la Fed. La hausse du Bitcoin dépendra de ses fondamentaux : adoption institutionnelle accélérée, flux ETF, expansion des cas d’usage. Si ces facteurs se concrétisent, même dans un environnement d’impression progressive, le Bitcoin pourrait continuer à surperformer d’autres actifs. Mais si la dynamique repose uniquement sur la liquidité, la déception est inévitable.

Sur le plan macro, la recommandation d’Alden est une approche équilibrée, ni optimiste débridée ni pessimisme total. Elle ne prêche pas la défaite de tout, mais privilégie la sélection et le rééquilibrage dynamique. Cette attitude pragmatique, face à un environnement très incertain, pourrait être la meilleure stratégie. Être trop optimiste ou trop pessimiste peut faire manquer des opportunités ou entraîner des pertes inutiles. Ajuster ses positions selon l’évaluation et les attentes permet de rester compétitif dans différents contextes de marché.

Quant à l’impact à long terme des politiques de la Fed, la théorie de l’« ambiguïté sémantique » d’Alden mérite réflexion. Qu’il s’agisse de QE, QT ou de politiques neutres, la logique intrinsèque du système fiat conduit à une expansion continue de l’offre monétaire. Cette tendance structurelle à la dévaluation monétaire est précisément ce qui donne sa valeur à long terme au Bitcoin et autres actifs durables. Bien qu’à court terme, un changement de politique ne fasse pas exploser les prix, à long terme, le Bitcoin, en tant que couverture contre la dépréciation monétaire, verra sa demande continuer à croître.

Articles similaires

Le marché crypto enregistre une 5ème bougie rouge consécutive dans un contexte de tensions géopolitiques

Ne pas spéculer sur les crypto-monnaies, mais investir en actions ? La liquidité du monde des crypto-monnaies se tourne vers le marché b US, l'IA devient l'assistance la plus efficace pour le trading intermarchés

NewWave Investment maintient ses prévisions de baisse des taux de la Fed, les prix du pétrole s'envolent, rendant difficile à court terme de remettre en question la trajectoire politique

Le PMI repasse dans la zone d'expansion ! La saison des altcoins pourrait redémarrer en 2026 ? Des signaux macroéconomiques clés sont en train d'apparaître

Analyste de Bitunix : Risque accru autour de Hormuz, lancement de la chaîne pétrole-or, accumulation de liquidités de vente à découvert au-dessus du BTC

« 1011 Insider Whale » affirme que le marché des cryptomonnaies est toujours en consolidation