Introduction

Les utilisateurs du marché mondial du crédit à la consommation sans garantie sont comme des proies faciles pour la finance moderne : lents à agir, manquant de jugement et dépourvus de compétences mathématiques.

Lorsque le crédit à la consommation non garanti se tournera vers la piste des stablecoins, son mécanisme de fonctionnement changera et de nouveaux participants auront également l'opportunité de tirer parti de cette situation.

Marché énorme

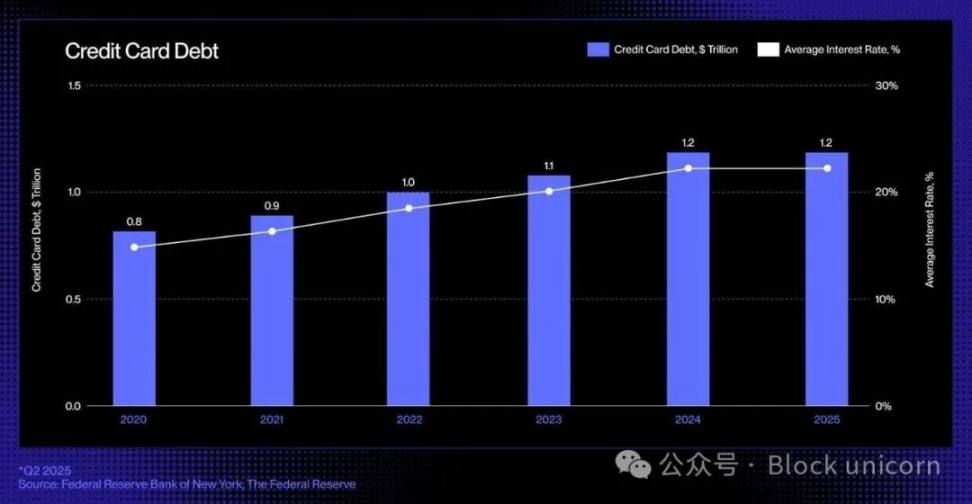

Aux États-Unis, la principale forme de crédit non garanti est la carte de crédit : cet outil de crédit omniprésent, liquide et immédiatement disponible permet aux consommateurs d'emprunter sans fournir de garantie lors de leurs achats. La dette impayée des cartes de crédit continue d'augmenter, atteignant actuellement environ 1,21 trillion de dollars.

Technologie obsolète

La dernière grande transformation dans le domaine des prêts par carte de crédit a eu lieu dans les années 90, lorsque Capital One a lancé un modèle de tarification basé sur le risque, une initiative révolutionnaire qui a redéfini le paysage du crédit à la consommation. Depuis lors, malgré l'émergence de nouvelles banques et entreprises de technologie financière, la structure de l'industrie des cartes de crédit est restée essentiellement inchangée.

Cependant, l'émergence des stablecoins et des protocoles de crédit en chaîne a apporté une nouvelle base à l'industrie : des monnaies programmables, des marchés transparents et des financements en temps réel. Ils sont susceptibles de briser ce cycle et de redéfinir la manière dont le crédit est généré, financé et remboursé dans un environnement économique numérisé et sans frontières.

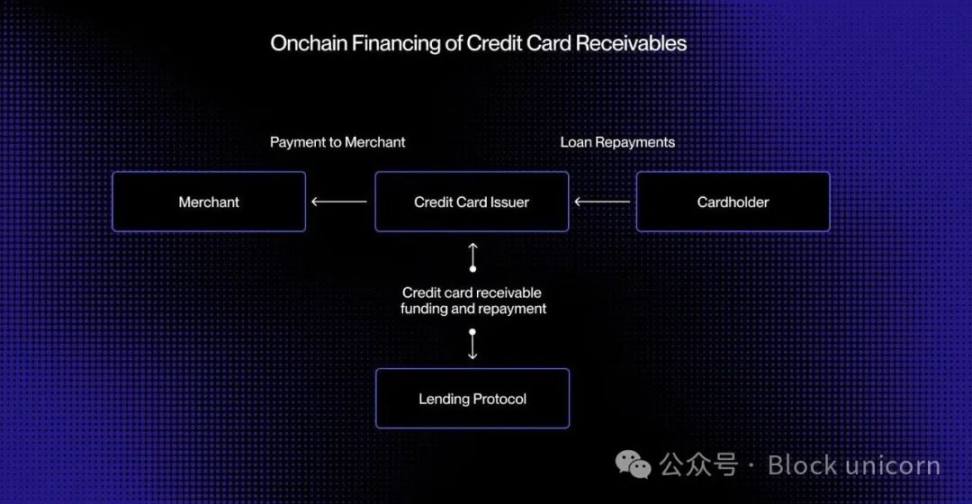

Dans les systèmes de paiement par carte bancaire d'aujourd'hui, il existe un décalage temporel entre l'autorisation (approbation de la transaction) et le règlement (l'institution émettrice transfère des fonds au commerçant via le réseau de cartes). En déplaçant le processus de traitement des fonds sur la chaîne, ces créances peuvent être tokenisées et financées en temps réel.

Imaginez qu'un consommateur achète un produit d'une valeur de 5 000 $. La transaction est immédiatement autorisée. Avant de régler avec Visa ou Mastercard, l'émetteur de la carte tokenise le compte client sur la chaîne et reçoit 5 000 $ de USDC d'un pool de crédit décentralisé. Une fois le règlement effectué, l'émetteur de la carte envoie ces fonds au commerçant.

Ensuite, lorsque l'emprunteur rembourse, le montant du remboursement sera automatiquement renvoyé au prêteur sur la chaîne par le biais d'un contrat intelligent. De même, tout le processus se déroule en temps réel.

Cette méthode permet de réaliser une liquidité en temps réel, une transparence des sources de financement et un remboursement automatique, réduisant ainsi le risque de contrepartie et éliminant de nombreux processus manuels qui existent encore dans le crédit à la consommation d'aujourd'hui.

De la titrisation au fonds de liquidités

Depuis des décennies, le marché du crédit à la consommation s'appuie sur les dépôts et la titrisation pour réaliser des prêts à grande échelle. Les banques et les émetteurs de cartes de crédit regroupent des milliers de créances en titres adossés à des actifs (ABS), puis les vendent à des investisseurs institutionnels. Cette structure offre une liquidité abondante, mais entraîne également complexité et opacité.

Des institutions de prêt “Achetez maintenant, payez plus tard” (BNPL) comme Affirm et Afterpay ont déjà montré l'évolution du processus d'approbation de crédit. Elles n'offrent plus de limites de crédit générales, mais examinent chaque transaction au point de vente, différenciant un canapé de 10 000 dollars d'une paire de chaussures de sport à 200 dollars.

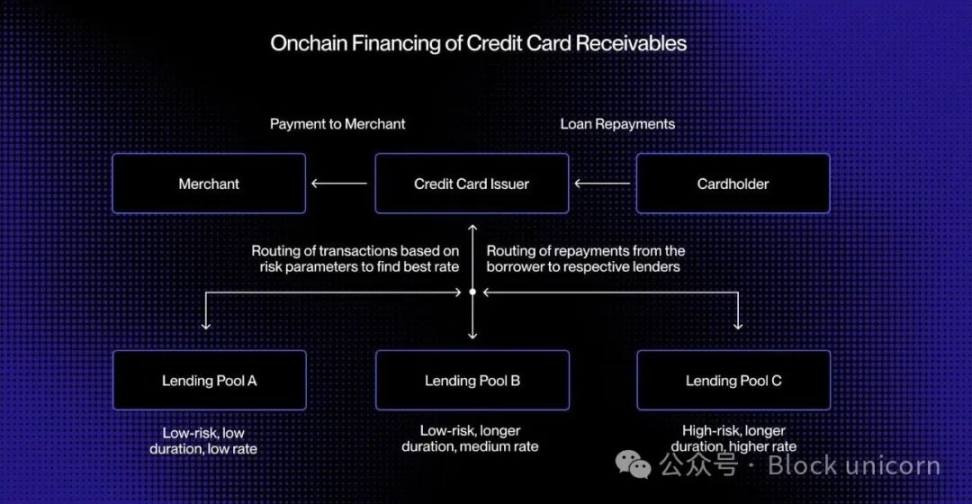

Ce type de contrôle des risques au niveau des transactions produit des créances standardisées et fongibles, chaque créance ayant un emprunteur, une durée et un profil de risque clairement définis, ce qui en fait un choix idéal pour le couplage en temps réel via des pools de prêt sur chaîne.

Le prêt sur chaîne peut être élargi en créant des pools de crédit dédiés personnalisés autour de groupes d'emprunteurs spécifiques ou de catégories d'achat. Par exemple, un pool de crédit peut financer de petites transactions pour des emprunteurs de qualité, tandis qu'un autre pool de crédit peut être spécifiquement destiné à des consommateurs de qualité inférieure pour des paiements échelonnés de voyages.

Au fil du temps, ces pools de fonds pourraient évoluer en marchés de crédit ciblés, permettant une tarification dynamique et fournissant des indicateurs de performance transparents à tous les participants.

Cette programmabilité permet une allocation plus efficace des capitaux, offre de meilleurs taux d'intérêt aux consommateurs et ouvre la voie à un marché mondial de crédit à la consommation non garanti, ouvert, transparent et pouvant être audité instantanément.

Nouvelle pile de crédit en chaîne émergente

Réinventer les prêts non garantis pour l'ère de la chaîne n'est pas simplement une question de transférer les produits de crédit sur la blockchain, mais nécessite une reconstruction fondamentale de l'ensemble de l'infrastructure de crédit. En plus des émetteurs et des institutions de traitement, l'écosystème de prêt traditionnel repose également sur un réseau complexe d'intermédiaires.

Nous avons besoin de nouvelles méthodes d'évaluation du crédit. Les systèmes traditionnels de notation de crédit, tels que FICO et VantageScore, pourraient éventuellement être transférés sur la blockchain, mais un système décentralisé d'identité et de réputation pourrait jouer un rôle encore plus important.

Les institutions de prêt auront également besoin d'évaluations de crédit, équivalentes aux notations de S&P, Moody's ou Fitch, pour évaluer la qualité de l'approbation et les performances de remboursement.

Enfin, les étapes moins visibles mais pourtant cruciales du recouvrement de prêts doivent également être améliorées. La dette libellée en stablecoins nécessite toujours un mécanisme d'exécution et un processus de recouvrement, combinant l'automatisation en chaîne et le cadre juridique hors chaîne.

Les cartes de stablecoin ont comblé le fossé entre la monnaie fiduciaire et la consommation sur la chaîne. Les protocoles de prêt et les fonds de marché monétaire tokenisés redéfinissent l'épargne et les rendements. L'introduction de crédits non garantis sur la chaîne a perfectionné ce triangle, permettant aux consommateurs d'emprunter sans couture et aux investisseurs de financer le crédit de manière transparente, le tout étant alimenté par une infrastructure financière ouverte.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.