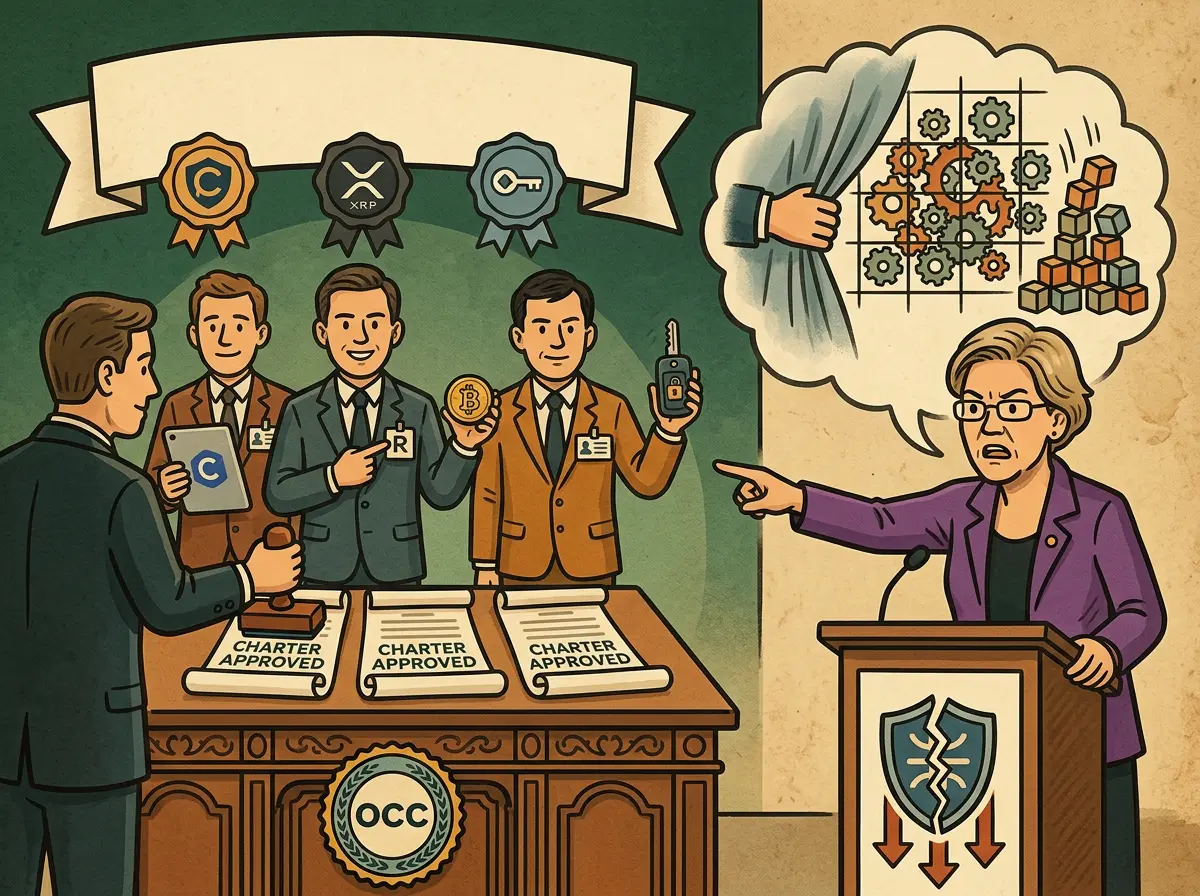

Según informó Bitcoin.com News el 21 de mayo, la Oficina del Contralor de la Moneda (OCC) de Estados Unidos aprobó, desde diciembre de 2025, al menos a 9 empresas cripto para obtener estatutos de banco fiduciario nacional, incluidos BitGo, Ripple y Coinbase; el 5 de mayo, la senadora Elizabeth Warren envió una carta al director de la OCC, Jonathan Gould, señalando que la conducta de aprobación “es inapropiada”.

Aprobaciones de estatutos fiduciarios confirmadas por la OCC: condiciones de aprobación y cronología de tres empresas

Entre diciembre de 2025 y abril de 2026, la OCC aprobó las solicitudes de estatutos fiduciarios de las siguientes tres instituciones principales, con condiciones específicas que difieren entre sí:

· BitGo recibió la aprobación total y sin condiciones en diciembre de 2025, al convertir una empresa fiduciaria de Dakota del Sur en “BitGo Bank & Trust, N.A.” con una autorización federal, pudiendo ofrecer servicios de custodia de activos digitales en todo Estados Unidos bajo un marco único de supervisión federal.

· Ripple recibió la aprobación condicionada en diciembre de 2025; “Ripple National Trust Bank (RNTB)” se establecerá en Nueva York como una subsidiaria de propiedad total de Ripple Labs. Su alcance de negocio incluye la gestión de reservas de stablecoins y servicios fiduciarios, complementarios con el negocio de stablecoin RLUSD de Ripple.

· Coinbase recibió la aprobación condicionada en abril de 2026; “Coinbase National Trust Company (CNTC)” confirma su posicionamiento como una entidad de custodia cripto bajo supervisión federal: no se convertirá en un banco comercial, no aceptará depósitos minoristas y no realizará operaciones de reservas fraccionarias. En la etapa actual, continúa operando bajo el marco de supervisión de la Oficina de Servicios Financieros del Estado de Nueva York (NYDFS) y la estructura de BitLicense.

Acusaciones de Warren: 9 instituciones, “elusión regulatoria” y requisitos de divulgación documental

En su carta, Warren califica a las compañías mencionadas como “bancos cripto de facto, con la intención de eludir las protecciones y obligaciones básicas que conlleva la supervisión bancaria”, y afirma que sus planes de negocio exceden el ámbito estrecho de actividades fiduciarias permitido legalmente para bancos fiduciarios nacionales. Exige que la OCC proporcione documentación completa sobre la aprobación de las 9 instituciones y exige revelar registros de comunicaciones entre funcionarios de la OCC y el personal de la Casa Blanca o miembros de la familia Trump. El alcance de la revisión de Warren cubre: Ripple National Trust Bank, Paxos Trust Company LLC, First National Digital Currency Bank, Fidelity Digital Asset Services, BitGo Trust Company, Foris DAX National Trust Bank, National Digital Trust Company, Bridge National Trust Bank y Coinbase National Trust Company.

Puntos clave de la carta pública de Belshe: tres distinciones legales para la custodia fiduciaria

Belshe, en su carta pública, establece el posicionamiento legal de BitGo mediante tres declaraciones claras:

“No aceptamos depósitos”: BitGo no pertenece a las entidades que captan depósitos; la supervisión actual de seguros de depósitos, reglas de capital y las obligaciones del “Community Reinvestment Act” se aplican a entidades que piden prestado a depositantes y asumen riesgos de préstamos, no a las custodias fiduciarias.

“No prestamos los activos de los clientes”: los activos de los clientes se almacenan en cuentas independientes que no están sujetas a la ley concursal; BitGo asume las responsabilidades fiduciarias correspondientes y no realiza conversión de plazos ni rehipotecación.

“No realizamos la confusión de activos”: los activos de los clientes están totalmente separados de los fondos corporativos de BitGo; esto marca una diferencia fundamental frente a los esquemas de mezcla de fondos de clientes con fondos de clientes de cripto compañías colapsadas como FTX.

Belshe también cuestiona el término “banco cripto”, señalando que en la legislación vigente no existe una definición clara para esa expresión; además, indica que se confunden dos estructuras de riesgo totalmente distintas: las de las entidades fiduciarias y las de algunos bancos de reservas fraccionarias. Señala que los bancos fiduciarios nacionales han mantenido durante mucho tiempo activos como obras de arte, lingotes de oro y plata, joyas, tierras agrícolas y participaciones en derechos comerciales, y que los activos digitales cumplen un marco fiduciario similar; BitGo ya obtuvo un estatuto fiduciario de Dakota del Sur en 2018 y mantiene entidades supervisadas o licencias en Nueva York, Suiza, Alemania, Dubái y Singapur.

En cuanto a las reservas de stablecoins, Belshe confirma que BitGo mantiene reservas completas en proporción 1:1, sin realizar préstamos ni conversión de plazos, y que realiza certificaciones mensuales de reservas respaldadas por auditores; además, hay auditorías trimestrales y anuales, con una frecuencia mayor que los informes periódicos de auditoría habituales de los bancos. Belshe concluye: “Las clases de activos no cambian la estructura”. Al final de la carta, invita a Warren a comunicarse directamente con BitGo y sus empleados, y afirma que la empresa ha buscado durante los últimos diez años una supervisión más estricta, considerando que el estatuto de la OCC es una extensión a nivel federal, no una vía de elusión.

Preguntas frecuentes

¿Cuál es la diferencia esencial entre los estatutos de banco fiduciario nacional de la OCC y las licencias de bancos comerciales?

Los estatutos de bancos fiduciarios nacionales autorizan a la institución a prestar servicios de custodia de activos y de fideicomiso, pero no incluyen la captación de depósitos minoristas ni la concesión de préstamos. Las licencias bancarias comerciales, en cambio, permiten que la institución acepte depósitos y otorgue préstamos, debiendo cumplir un sistema integral de supervisión como el seguro de depósitos, requisitos de capital, el “Community Reinvestment Act” y la “Bank Holding Company Act”. La carta pública de Belshe se basa precisamente en esta distinción legal y defiende que la estructura de riesgos de las entidades fiduciarias es fundamentalmente distinta a la de los bancos de depósitos.

¿Cómo afecta el GENIUS Act a la política de aprobación de estatutos fiduciarios cripto de la OCC?

El GENIUS Act fue aprobado en julio de 2025 y establece un marco regulatorio federal para las stablecoins, aclarando los requisitos de reservas de los emisores y los estándares de auditoría. Después de la aprobación de la ley, la OCC acelera el procesamiento de las solicitudes de estatutos fiduciarios cripto; la aprobación condicionada de Ripple National Trust Bank queda definida explícitamente como complementaria de su negocio de stablecoin RLUSD, vinculada directamente al marco regulatorio del GENIUS Act.

¿En qué se basa Warren para exigir a la OCC la divulgación de registros de comunicaciones con la Casa Blanca?

En su carta, Warren solicita que se proporcionen registros de comunicaciones entre funcionarios de la OCC y la Casa Blanca o miembros de la familia Trump, con la intención de investigar si las decisiones de aprobación regulatorias se vieron influenciadas por factores políticos. Por el momento, la OCC no ha respondido públicamente a este requisito específico; el alcance de la investigación de Warren actualmente se limita a exigir la divulgación de documentos y aún no ha planteado acciones legislativas o judiciales.