Autor: Danny @IOSG

La explosión del modo Curator

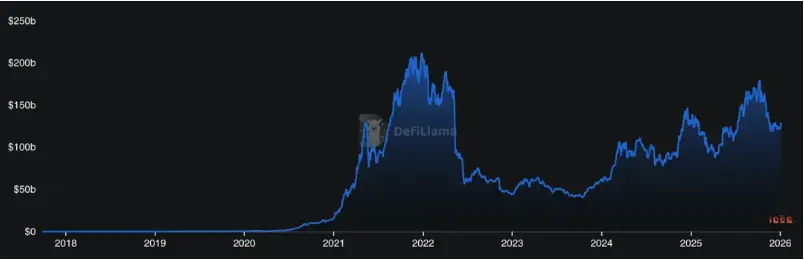

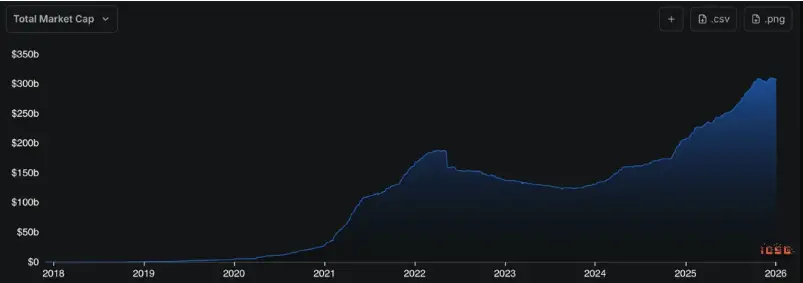

La actividad en DeFi ha vuelto a niveles cercanos a los del verano de DeFi, pero la oferta de stablecoins en la cadena sigue expandiéndose. Esto significa que cada vez hay más dinero en la cadena, mientras que las formas de productos de DeFi aún no son completamente comprensibles, utilizables ni distribuidas a un público más amplio.

▲ TVL de DeFi, Fuente: Defillama

▲ MC de Stablecoins, Fuente: Defillama

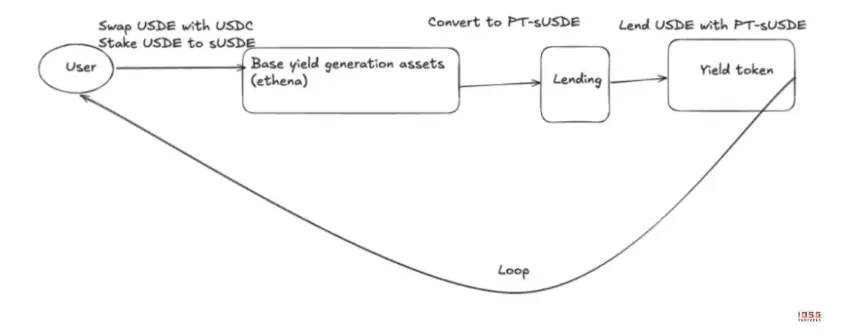

En los últimos años, la infraestructura de DeFi ha resuelto problemas de accesibilidad y composabilidad, pero se ha convertido en un juego de dificultad extrema. Para el usuario común, un rendimiento aparentemente simple de una stablecoin puede estar respaldado pordiferenciales de préstamo, múltiples incentivos (Funding/airdrop), productos estructurados (Pendle) y ciclos de apalancamiento (Looping).

▲ USDE AAVE Pendle loop

El riesgo también ha superado con creces el ámbito de los hackeos a contratos inteligentes, evolucionando hacia riesgos de LTV, liquidez de liquidación, riesgos de oráculos que se amplifican mutuamente. Por ejemplo, en octubre de 2025, una falla interna en el oráculo de Binance provocó un desplome temporal en el precio de USDe en su plataforma, desencadenando liquidaciones en cadena.

DeFi está experimentando una evolución “contraintuitiva”: cuanto más madura la tecnología (hacia arriba), mayor es la dificultad para que los usuarios comprendan y evalúen riesgos (hacia abajo). Cuando los individuos ya no pueden identificar “quién está ganando dinero” ni “dónde están los riesgos”, el crecimiento de DeFi alcanza un techo.

El rol del Curator surge para resolver este problema de distribución, ya que en chino no existe una traducción literal, sino que se le suele llamar “estratega” o “curador de estrategias”. A medida que el poder de ofrecer rendimientos y de fijar riesgos se traslada desde el nivel del protocolo, el Curator se convierte en una capa de encapsulación que conecta protocolos complejos con fondos amplios.

¿Qué hace exactamente el negocio del Curator?

En sistemas como Morpho, el protocolo proporciona infraestructura neutral, mientras que la decisión sobre qué activos usar, el nivel de riesgo y la gestión diaria la toma el Curator. Este cumple con tres funciones principales:

Selección de estrategias

El valor del Curator radica en discernir qué rendimientos tienen estructura y cuáles son oportunidades temporales. Las estrategias no son implementaciones únicas, sino que deben ajustarse continuamente según el tamaño del fondo y la exposición al riesgo. Por ejemplo, diferentes Curators que gestionan USDC pueden tener resultados muy distintos en condiciones extremas, dependiendo de si tienen la capacidad de juzgar continuamente y ajustar dinámicamente el apalancamiento.

Fijación de precios de riesgo

En un sistema modular, quien realmente decide la exposición al riesgo es el Curator. La elección de qué colateral aceptar, cuánto apalancamiento usar, en esencia, es una decisión de fijación de precios de riesgo. El Curator tiene el control sobre esta fijación, no solo sobre la ejecución. Incluso los principales Curators cometen errores, como Re7 Labs, que dependía del oráculo Pyth y sufrió retrasos en la actualización de precios, llevando a liquidaciones incorrectas. Esto nos advierte que el mayor riesgo sistémico actual proviene precisamente de estos errores.

Distribución de productos

Para los usuarios, el producto ofrece una interfaz única para entrar y salir; para los frontends (CEX/wallets), proporciona módulos de rendimiento no custodial y con riesgos claros. No busca robar clientes a los protocolos, sino ayudar a que el capital encuentre estructuras de riesgo comprensibles y soportables.

El Curator es un negocio de gestión de activos impulsado por AUM. Dado que sus ingresos están fuertemente ligados al tamaño del fondo, esto genera incentivos: ampliar el AUM puede aumentar los ingresos, pero una expansión demasiado rápida puede erosionar la capacidad de la estrategia y aumentar los riesgos en la cola.

El ciclo del mercado influye directamente en el comportamiento del Curator. En mercados alcistas, tienden a maximizar la eficiencia del capital, usando apalancamiento, incentivos en cascada y estructuras circulares; en ese momento, hay más prestatarios, el Beta oculta riesgos, las APYs son altas, la capacidad es grande, pero también el riesgo.

En mercados laterales o bajistas, las estrategias deben volver a sus fuentes de rendimiento reales: diferenciales de préstamo, activos RWA con flujo de caja, asignaciones de baja correlación. Los rendimientos reales superan a los de apalancamiento y airdrops, y la capacidad de defensa es mayor que la ofensiva.

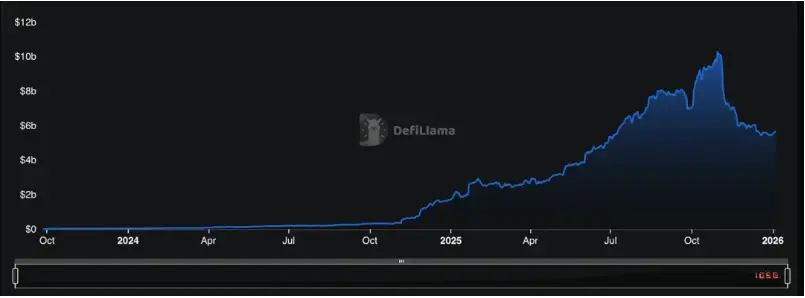

▲ Defillama: Curator

Evolución del paradigma de distribución: adopción institucional y futuro minorista

TVL total de Risk Curator Protocols ≈ $5.68 mil millones

El AUM está altamente concentrado, con los principales actores como Steakhouse Financial ≈ $1.55 mil millones, Gauntlet ≈ $1.23 mil millones, que en conjunto representan cerca del 50% del mercado, formando una estructura de poder muy típica.

A medida que el AUM gestionado por los Curators continúa creciendo (tasa anual del 2000%), su rol ha evolucionado de simple ejecutor de estrategias a un nodo central en riesgo y liquidez en DeFi.

▲ AUM de Curator, Fuente: Defillama

Según datos de DefiLlama, a febrero de 2026, el TVL total de Risk Curator es aproximadamente $5.9 mil millones, con Steakhouse Financial ($1.53B), Sentora ($1.34B) y Gauntlet ($1.29B) en conjunto ocupando casi el 70% del mercado, evidenciando una fuerte concentración en los líderes. Esto implica que si las estrategias o parámetros de los principales Curators fallan de forma sistémica, el impacto será mucho mayor que en un solo protocolo.

En el futuro, los Curators no se limitarán a una única forma, sino que al menos se dividirán en tres categorías:

Primera categoría, Curators de capacidad prioritaria.

Estos Curators buscan gestionar grandes volúmenes de fondos con baja volatilidad, con estrategias centradas en diferenciales de préstamo, incentivos estables y rendimientos RWA, enfatizando parámetros conservadores y explicables. Son los más fáciles de integrar en CEX, wallets y fintechs, y constituyen la mayoría de los Vaults de gran tamaño en Morpho. Algunas plataformas incluso profundizan en la tecnología de Vaults para construir negocios de Curator más institucionales.

Actualmente, muchos de estos grandes Curators actúan como prestatarios, redistribuyendo el AUM gestionado a otros Curators con estrategias más agresivas y diversificadas, que deciden a quién prestar y generan mayores rendimientos. En esencia, actúan como “Curators of Curators”, colaborando estrechamente con los Curators de oportunidades que se describen a continuación.

Para las instituciones que quieren entrar en DeFi, la opción es construir su propio Curator o colaborar con los principales, convirtiéndose en curadores. Gracias a su arquitectura abierta y modular, Morpho se está convirtiendo en la infraestructura preferida para que instituciones creen sus propios negocios de Curator. Bitwise, por ejemplo, lanzó en enero de 2026 un servicio de Curator no custodial gestionado por su equipo interno, marcando la transición de gestores profesionales de DeFi de “usuarios” a “constructores”.

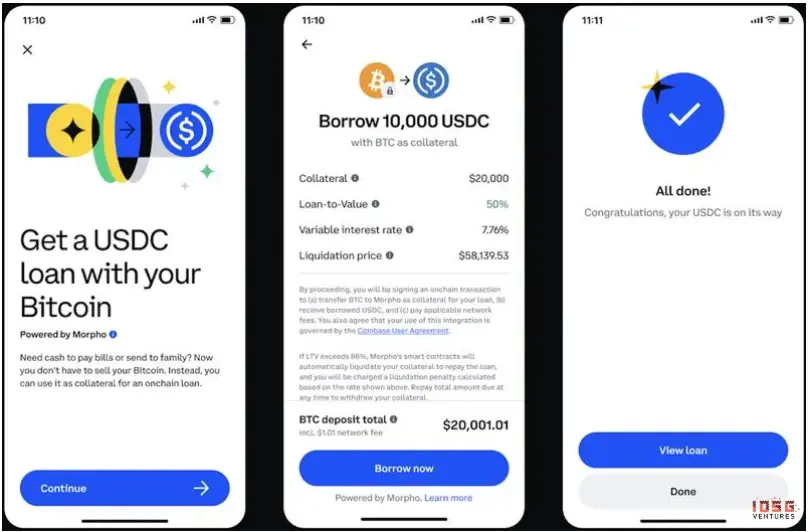

Por otro lado, Coinbase optó por otra estrategia: externalizar la gestión de sus productos de préstamo (USDC, XRP, ADA) a un Curator externo, Steakhouse Financial, en Morpho. La interfaz es familiar para los usuarios, pero la gestión backend es DeFi, en un esquema llamado “DeFi Mullet”.

▲ Coinbase DeFi Mullet

El tamaño de la participación institucional crece rápidamente. En febrero de 2026, Apollo Global Management, que gestiona más de $938 mil millones, firmó un acuerdo estratégico con Morpho, comprometiéndose a adquirir hasta el 9% de los tokens de gobernanza $MORPHO en cuatro años. Su estrategia combina dos enfoques: por un lado, sus fondos de crédito ya tokenizaron activos RWA como ACRED y ACRDX a través de Securitize y Anemoy, y los integran en el mercado de préstamos de Morpho mediante Curators líderes como Steakhouse; por otro, participa en la gobernanza mediante la posesión de tokens, influyendo en el futuro de la infraestructura de crédito en cadena.

En ese mismo mes, Taurus, que ofrece servicios de custodia para más de 40 bancos, integró Morpho en su plataforma, permitiendo a las instituciones tradicionales asignar fondos directamente a Vaults de Morpho y gestionarlos mediante Curators. La participación institucional en DeFi ya no es cuestión de “si participar”, sino de “en qué nivel hacerlo”.

Segunda categoría, Curators impulsados por oportunidades.

Estos Curators se enfocan en nuevas estructuras, nuevos activos y ventanas de incentivos tempranos, dispuestos a sacrificar capacidad y asumir riesgos para obtener mayores alfa. Sus características principales son límites claros en AUM, ciclos cortos de estrategia y alta tolerancia a la volatilidad, atendiendo principalmente a fondos profesionales o comunidades DeFi. Aprovechan la aparición de nuevas cadenas L1/L2, como Hyperliquid, Plasma, Monad, Megaeth, que suelen ofrecer incentivos de liquidez sustanciosos para atraer usuarios y desarrolladores tempranos. Estos Curators de oportunidades suelen ser los primeros en desplegar fondos en estas nuevas cadenas, aprovechando su conocimiento para capturar beneficios únicos, como airdrops y recompensas de liquidity mining.

Además, exploran nuevos activos, estructuras y primitives de DeFi: a diferencia de los Curators de blue chips, que se centran en activos maduros como ETH o USDC, estos Curators están dispuestos a incluir en sus estrategias nuevos tipos de activos. Por ejemplo, Re7 Labs se convirtió en un Curator de RWA para BUIDL de BlackRock, explorando aplicaciones masivas de RWA en préstamos.

Otra ventaja de estos Curators es su sensibilidad a cambios en el mercado, permitiéndoles responder rápidamente y aprovechar volatilidades o eventos específicos. Sus estrategias suelen incluir lógica más compleja, como arbitraje de tasas entre protocolos, aprovechamiento de liquidaciones, etc. Aunque estas estrategias conllevan mayores riesgos, también pueden ofrecer retornos muy superiores a la media del mercado.

Tercera categoría, Curators de producto.

Estos Curators no solo configuran en segundo plano, sino que encapsulan estrategias en Vaults como servicio, activos o stablecoins, y las ofrecen directamente a los usuarios. Este camino requiere altos estándares de gestión de riesgos, transparencia y responsabilidad, pero una vez establecidos, ofrecen la mayor eficiencia en distribución.

El desafío para estos Curators es encontrar estrategias que ofrezcan altos rendimientos y gran capacidad. La mayoría de las estrategias de DeFi, como las de looping o basis, ya alcanzan casi $20 mil millones en tamaño (aproximadamente el 10% del TVL de DeFi), frente a solo $5 mil millones hace seis meses. Cuando esta capacidad se llena, los rendimientos marginales caen y la tolerancia a errores en parámetros se reduce drásticamente.

Si estos productos de Curator logran ser exitosos, podrán integrarse mejor en aplicaciones Fintech y en fondos de Web2, siendo un paso clave hacia la adopción masiva.

Devolver DeFi a los usuarios

El mayor problema actual de DeFi es que su complejidad y exposición al riesgo superan la capacidad de decisión del usuario individual. Esto genera desconfianza para ahorrar en DeFi. Eventos como la mala gestión de fondos en stablecoins de rendimiento, o la caída del mercado, han provocado que el TVL en stablecoins de rendimiento caiga, y que los fondos vuelvan a concentrarse en protocolos de préstamo más conservadores.

Hoy, aproximadamente el 45% del TVL de DeFi (~$56 mil millones) busca nuevas oportunidades de rendimiento, concentrado en protocolos como Aave, Morpho, Spark, pero gran parte de USDC permanece inactiva a largo plazo. La causa no es falta de oportunidades, sino que los costos de entender estrategias, evaluar riesgos y gestionar dinámicamente son demasiado altos.

Para la mayoría de los usuarios, lo que realmente necesitan es:

- Entradas simples y confiables;

- Fuentes de rendimiento diversificadas y ajustables en tiempo real;

- Exposiciones a riesgos claras y comprensibles;

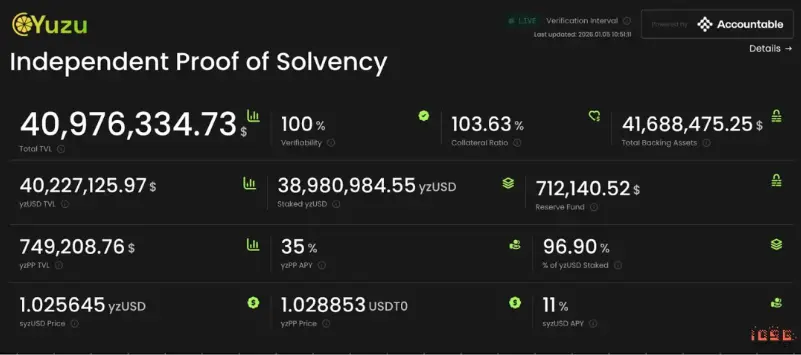

Estas entradas pueden lograrse consolidando las exposiciones actuales en Vaults o mediante productos encapsulados. La mejora en la estructura de rendimiento puede lograrse con Curators de mayor calidad en el mercado. Lo que más falta para generar confianza es un sistema de auditoría transparente y saludable para los Curators, que incluya:

- Verificación en cadena de las rutas de asignación de activos;

- Etiquetado estructurado de riesgos;

- Información clara sobre condiciones y caminos de salida en escenarios extremos.

Esto no elimina completamente el riesgo, pero ayuda a convertir la incertidumbre sistémica en decisiones comprensibles y valorables. Sin esta transparencia, los Curators pueden convertirse en sistemas de banca en la sombra, sin diferencia esencial de Celsius o BlockFi. Por otro lado, si los Curators pueden dividir, valorar y anticipar riesgos en la capa intermedia, podrían actuar como amortiguadores en la capa de protocolo, en lugar de amplificadores, controlando el riesgo general de DeFi en manos de profesionales.

▲ Panel de control de DeFi para transparencia en gestión de activos

A largo plazo, el Curator no será el fin de DeFi, pero sí una capa imprescindible antes de que DeFi alcance una escala mayor de usuarios. La infraestructura de DeFi ya ha demostrado su viabilidad; lo que falta es empaquetar, distribuir y vincular esas capacidades en escenarios reales. El Curator está asumiendo ese papel.

Cuando la complejidad esté razonablemente encapsulada, los riesgos claramente etiquetados y las responsabilidades bien definidas, DeFi podrá volver a su promesa original: no solo servir a unos pocos expertos, sino convertirse en un sistema financiero accesible y participativo para todos.

Referencias

[1] BeInCrypto. (2025, 12 de octubre). Ethena USDe "Depeg", ¿Qué ocurrió realmente?. Consultado en

[2] Blockworks. (2025, 20 de marzo). ¿Quién es responsable cuando algo falla en DeFi?. Consultado en

[3] Chorus One. (2025, 2 de diciembre). Curators en DeFi en 2025: Navegando el caos, construyendo resiliencia. Consultado en

[4] DefiLlama. (2026, 24 de febrero). Rankings de Risk Curators. Consultado en

[5] Chorus One. (2025, 2 de diciembre). Curators en DeFi en 2025: Navegando el caos, construyendo resiliencia. Consultado en