La revolución en la granularidad de la supervisión fiscal de activos digitales: análisis del formulario 1099-DA de EE. UU. y guía de cumplimiento

Autor: FinTax

1 Introducción

A medida que los activos criptográficos avanzan desde la periferia hacia el mainstream, la “red de vigilancia” de la regulación fiscal global se está tejiendo a toda velocidad. Tras la publicación oficial del formulario de declaración de información para corredores de activos digitales (Form 1099-DA, en adelante 1099-DA) y su guía operativa complementaria para 2025, la Internal Revenue Service (IRS) de EE. UU. ha actualizado recientemente dos reglas detalladas. Este movimiento no solo aclara la obligación de reporte obligatorio para los corredores de activos digitales, sino que también, mediante reglas complementarias, especifica los umbrales de exención para transacciones de monto mínimo (De Minimis) y ha innovado ofreciendo métodos opcionales de reporte para stablecoins y NFTs específicos (Specified Non-fungible Tokens). Esto no es solo una actualización de un formulario, sino que refleja que la granularidad de la regulación se ha profundizado hasta niveles de penetración por token, permitiendo a las autoridades reducir los costos de cumplimiento para los participantes del mercado mediante reglas diferenciadas, al tiempo que garantizan la transparencia fiscal. Este artículo analizará las recientes actualizaciones del formulario 1099-DA, las tendencias regulatorias actuales de la IRS y su núcleo conceptual, para ofrecer referencias de cumplimiento.

2 Origen y contexto: contenido y antecedentes del Formulario 1099-DA

2.1 Visión general

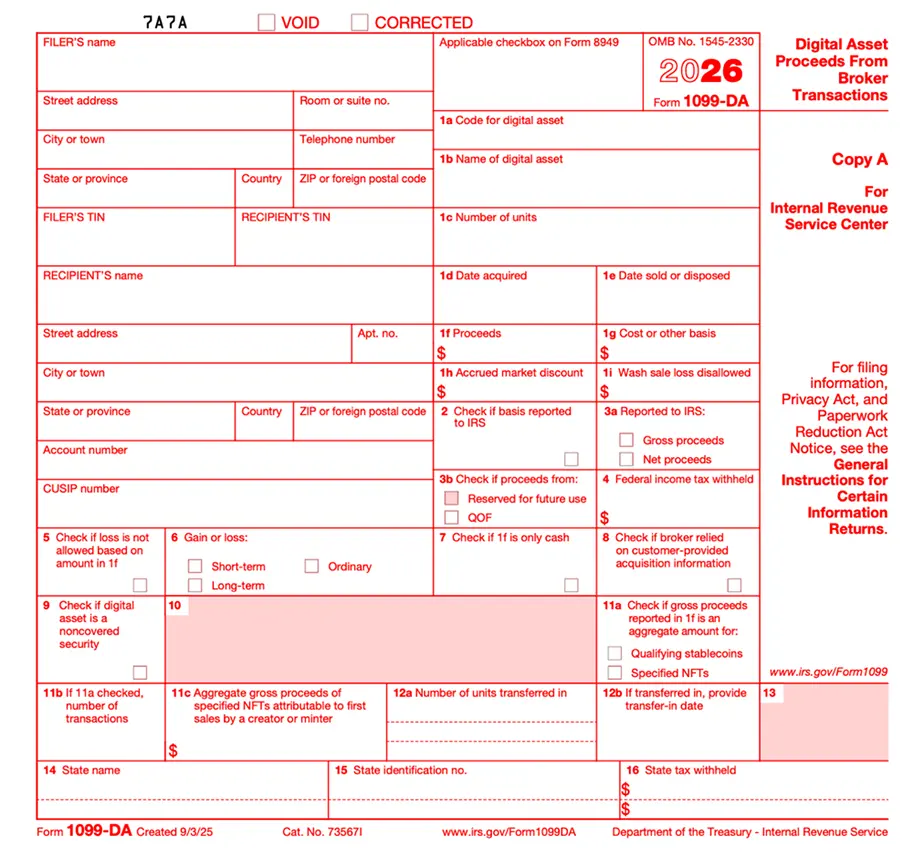

El Formulario 1099-DA es un reporte que utilizan los corredores de activos digitales para informar al IRS y a los clientes sobre las ganancias y pérdidas en transacciones de activos digitales. El 1099-DA no es una mera reparación del sistema anterior, sino un formulario especializado diseñado específicamente para los activos digitales (Digital Asset) desde su naturaleza intrínseca.

Según las instrucciones más recientes del 1099-DA (Instructions for Form 1099-DA (2025)), a partir del 1 de enero de 2025, los corredores (Broker) deben registrar y reportar los ingresos brutos (Gross Proceeds) de cada transacción. Es importante destacar que, en 2025, la IRS no exigirá de forma obligatoria el reporte del costo base (Basis) ni de la naturaleza de las ganancias o pérdidas, sino que otorgará un período de gracia voluntario para el reporte, dejando claro que durante este período no se impondrán sanciones por errores en el reporte. La obligación de reportar el costo base y la naturaleza de las ganancias o pérdidas se pospone hasta 2026 (para activos digitales “cubiertos” adquiridos después del 1 de enero de 2026), estableciendo así un período de transición de un año para que los corredores puedan ajustar sus sistemas y resolver problemas históricos relacionados con la identificación en cadena y el rastreo de costos.

Además, las últimas instrucciones del 1099-DA exigen una mayor granularidad en los datos reportados, principalmente en dos dimensiones: primero, la “unicidad” de la identidad del activo, mediante la introducción del código de identificación estándar DTIF (Digital Token Identifier Foundation) para eliminar ambigüedades en los nombres de los tokens; y segundo, la “estructuración” de la naturaleza de las transacciones, mediante la segregación del flujo de activos para distinguir los ingresos de la creación original (Primary Sale) y las ganancias o pérdidas en la circulación entre inversores. En concreto, mediante la incorporación del nuevo campo Box 11c, el IRS por primera vez ha separado los ingresos de creación original de NFTs específicos en la fase de emisión, de las ganancias o pérdidas en transferencias en el mercado secundario, haciendo que los datos reportados sean más detallados.

- Activo digital: según el 1099-DA, un activo digital se define como cualquier valor representado en forma digital, registrado en un libro mayor distribuido protegido criptográficamente (como blockchain u otra tecnología similar), sin importar si cada transacción específica se registra en dicho libro. Además, no se considera dinero en efectivo (cash), es decir, no emitido por un gobierno o banco central en dólares u otra moneda convertible. Por lo tanto, la definición del IRS es muy amplia, abarcando cualquier representación digital de valor en un libro mayor distribuido protegido criptográficamente, incluyendo criptomonedas, tokens de valores tokenizados y NFTs específicos.

- Stablecoins calificadas (Qualifying Stablecoins): un activo digital que cumple con las siguientes tres condiciones se considera stablecoin calificada:

(1) Está diseñado para seguir en una proporción 1:1 una moneda fiduciaria emitida por un gobierno o banco central (incluyendo dólares);

(2) Utiliza mecanismos de estabilidad efectivos;

(3) Es ampliamente aceptada como medio de pago por entidades distintas al emisor.

En cuanto a los sujetos reportantes, el 1099-DA se dirige principalmente a corredores y mediadores de activos digitales.

- Corredor: según las enmiendas a las regulaciones del Título 6045 del Código de Impuestos Internos, un corredor es cualquier persona que, en el curso ordinario de su negocio, esté preparada en cualquier momento para realizar ventas de activos digitales en nombre de otros. En cuanto a las ventas de activos digitales, se consideran corredores si:

(1) Propone regularmente a los clientes redimir activos digitales creados o emitidos por su propia entidad; o

(2) Actúa como agente, comerciante o mediador en la disposición de activos digitales de los clientes.

-

Mediador de activos digitales (Digital Asset Middleman): persona que facilita la venta de activos digitales y que puede conocer la identidad del vendedor y la naturaleza de la transacción.

-

Las siguientes situaciones califican como mediador de activos digitales:

(1) Acepta o procesa activos digitales como medio de pago en transacciones relacionadas con acciones, commodities, futuros regulados, contratos de futuros de valores, contratos a plazo, contratos en moneda extranjera, instrumentos de deuda, opciones o futuros de valores;

(2) Participa en reportes inmobiliarios y sabe o debería saber que el comprador utiliza activos digitales para pagar;

(3) Acepta activos digitales como remuneración por servicios de corredor;

(4) Posee u opera uno o más quioscos automáticos de activos digitales;

(5) Es un procesador de pagos en activos digitales (PDAP).

- Las siguientes situaciones NO califican como mediador de activos digitales:

(1) Solo realiza servicios de validación en cadenas de bloques mediante prueba de trabajo (PoW) o prueba de participación (PoS), sin ofrecer otras funciones o servicios; o

(2) Solo proporciona hardware o software (mediante venta, licencia u otros medios) que permite a los usuarios controlar sus claves privadas para acceder a activos digitales en cadenas distribuidas (como wallets no custodiales), sin ofrecer otros servicios.

En resumen, los mediadores de activos digitales incluyen no solo las plataformas centralizadas tradicionales (CEX), sino también proveedores de wallets custodiales, procesadores de pagos (PDAP) y operadores de quioscos automáticos de activos digitales, entre otros.

Para entender mejor la singularidad del 1099-DA, a continuación se presenta una comparación con formularios de reporte en el ámbito financiero y de pagos tradicionales.

2.2 Contenido principal

La estructura del formulario 1099-DA se asemeja al 1099-B de valores tradicionales, pero añade varias casillas específicas para las características de los activos digitales:

- Box 1a & 1b (Código y nombre del activo digital): se requiere obligatoriamente el código DTIF; si un token no tiene código DTIF, se debe marcar “999999999” (identificador alfanumérico). Para el método opcional de reporte consolidado de NFTs específicos, en Box 1a también se debe poner “999999999” y en Box 1b “Specified NFTs”. Para stablecoins calificadas en el método opcional, en Box 1a se coloca el identificador DTIF de la stablecoin y en Box 1b el nombre de la stablecoin.

- Box 1f (Monto total recibido): puede incluir efectivo, valor razonable de servicios, activos digitales u otros bienes recibidos.

- Box 1g (Costo base): aunque en 2025 será voluntario, en el futuro será clave para calcular ganancias o pérdidas.

- Box 11a & 11b (Marcadores de reporte consolidado): diseñados para stablecoins y NFTs específicos, indican si se usó el método opcional y cuántas transacciones cubre.

- Box 11c (Ventas en mercado primario): destinado a capturar los ingresos originales de creadores de NFTs en la fase de emisión, diferenciándolos de las transferencias en mercado secundario.

2.3 Antecedentes de la emisión del Formulario 1099-DA

2.3.1 Dentro de EE. UU.

En agosto de 2021, el “Ley de Infraestructura, Inversión y Empleo” (Infrastructure Investment and Jobs Act, IIJA) fue aprobada por el Senado y firmada en noviembre del mismo año. La ley modificó el Título 6045 del Código de Impuestos Internos, incluyendo explícitamente a los “activos digitales” en la definición legal de “corredor” para obligar a reportes automáticos por parte de terceros, con el fin de mejorar la transparencia fiscal.

Tras casi dos años de consultas especializadas y discusión pública sobre los detalles políticos, el 9 de julio de 2024, el Departamento del Tesoro y la IRS publicaron formalmente el Treasury Decision 10000 (Reglamento sobre reporte de ingresos brutos y costo base por corredores y determinación del monto realizado y la base para transacciones de activos digitales, en adelante TD 10000). La regulación entró en vigor el 9 de septiembre de 2024, definiendo con precisión los requisitos para los corredores, los tipos de transacciones que deben reportar y los métodos de cálculo del costo base.

El TD 10000 establece que el 1099-DA entrará en vigor en 2026, y cada casilla del formulario está respaldada por la base legal del TD 10000, exigiendo a los corredores reportar información de ganancias y costos desde el 1 de enero de 2025.

2.3.2 Fuera de EE. UU.

Es importante notar que la introducción del 1099-DA no solo representa una actualización unilateral en la regulación fiscal de activos digitales en EE. UU., sino que también responde a la tendencia global de transparencia fiscal. A finales de 2022, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó el “Marco de Reporte de Activos Cripto” (Crypto-Asset Reporting Framework, CARF), que busca establecer un estándar global para el intercambio automático de información fiscal sobre criptoactivos. El 10 de noviembre de 2023, EE. UU. y más de 40 países emitieron una declaración conjunta comprometiéndose a acelerar la implementación del CARF. El 30 de julio de 2025, EE. UU. propuso la implementación del CARF en su informe sobre activos digitales. El 14 de noviembre de 2025, la IRS presentó al White House una propuesta para el “Reporte de Transacciones Digitales de Corredores” (CARF: US Broker Digital Transaction Reporting), con la intención de aplicar el CARF. La Casa Blanca está revisando esta propuesta. Si EE. UU. implementa el CARF, permitirá a la IRS obtener información clave sobre cuentas de criptomonedas en el extranjero de residentes fiscales estadounidenses y utilizar estos datos para la fiscalización.

Aunque hasta ahora EE. UU. no ha firmado un acuerdo multilateral CARF ni ha iniciado intercambios automáticos de datos fiscales de activos digitales con otras jurisdicciones, la puesta en marcha del 1099-DA marca que EE. UU. ha construido un sistema de recopilación de datos robusto, sentando las bases tecnológicas para futuros intercambios automáticos internacionales.

3 Análisis de las recientes políticas del IRS sobre el 1099-DA

Recientemente, la regulación del IRS sobre activos digitales ha acelerado notablemente. Sus nuevas directrices muestran que la política ya no se limita a requisitos macro de cumplimiento, sino que se ha convertido en estándares concretos con capacidad de ejecución y eficiencia.

3.1 Exenciones por montos mínimos y reglas de reporte consolidado

Mientras mantiene una regulación estricta, el IRS ha mostrado cierta flexibilidad mediante reglas de exención por montos mínimos (De Minimis Rules) y métodos de reporte opcionales, que se combinan en un sistema de reducción de cargas regulatorias, evitando redundancias.

El proceso es el siguiente: los corredores, según la naturaleza del activo, determinan si la transacción aplica el “método de reporte opcional”. Si optan por este método, se les asigna un umbral de exención por monto mínimo; solo si el monto de la transacción supera ese umbral, deben completar y presentar el formulario 1099-DA bajo ese método. Si no, quedan exentos.

El método opcional define “cómo reportar”: para stablecoins calificadas (Qualifying Stablecoins) y NFTs específicos con atributos de consumo, si se cumple la condición del método opcional, los corredores pueden simplificar o eliminar el reporte individual (Transactional Reporting) y optar por un reporte consolidado (Aggregate Reporting).

La exención por monto mínimo decide “si reportar o no”: para evitar que datos de pequeñas transacciones diarias (como compras con criptomonedas en cafeterías o pagos menores) sobrecarguen el sistema fiscal, el IRS ha establecido umbrales diferenciados:

- Límite de ventas para procesadores de pagos en activos digitales (PDAP): $600

Si un procesador de pagos en activos digitales (PDAP) realiza pagos por un total o transacciones relacionadas que no superen los $600 en un año con un mismo cliente, no necesita reportar.

- Umbral opcional para stablecoins calificadas: $10,000

Para stablecoins calificadas que usan el método opcional, si los ingresos totales por ventas en el año (después de costos relacionados) no superan los $10,000, el corredor puede estar exento de reportar.

- Umbral opcional para NFTs específicos: $600

Para NFTs específicos en método opcional, si los ingresos totales por ventas (después de costos) en el año no superan los $600, el corredor puede estar exento de reportar.

3.2 Exclusión del plan de declaración conjunta

Otra tendencia técnica reciente es que la IRS ha aclarado que el 1099-DA de 2025 no participará en el “Plan de declaración conjunta federal/estatal (CF/SF)”, lo que significa que los corredores no podrán hacer una declaración unificada en el sistema federal para los datos estatales, sino que deberán presentar los datos por separado a las autoridades fiscales locales según la legislación de cada estado.

4 Conclusión

Frente a los múltiples desafíos que plantea el 1099-DA, los inversores de alto patrimonio, proyectos y actores del mercado Web3 deben adaptarse a las nuevas reglas de reporte. Para los profesionales de Web3, la gestión de datos transaccionales no solo responde a los requisitos y auditorías del IRS, sino que también ayuda a perfeccionar su propio mapa financiero. En la ola de regulación transparente, quien logre primero transformar “libros de cuentas confusos” en “cumplimiento fiscal” tendrá una ventaja competitiva duradera en la cada vez más competitiva escena global de Web3.