a16z Socio Erik Torenberg presenta una visión disruptiva: a medida que el software se convierte en el pilar de la economía estadounidense y llega la era de la IA, la industria del capital de riesgo está pasando de ser impulsada por “juicio” a ser impulsada por “capacidad para ganar transacciones”, solo las plataformas a escala podrán triunfar en juegos de billones de dólares. Este artículo se basa en un texto de Erik Torenberg, organizado, traducido y redactado por Deep潮.

(Resumen previo: informe a16z: ¿cinco años o diez? Evaluación de la línea de tiempo de la amenaza de las computadoras cuánticas)

(Información adicional: ¿Qué es el New Media según a16z? La transferencia de poder en los medios en marcha)

Índice del artículo

- Efectivamente, las firmas de capital de riesgo son una clase de activo

- Para ganar una partida, no para perder toda la inversión

- ¿Cómo pueden ayudar?

- Hacer grande o especializarse

Introducción de Deep潮:

En la narrativa tradicional del capital de riesgo (VC), se suele elogiar el modelo de “boutique”, creyendo que la escala diluye el alma. Sin embargo, Erik Torenberg, socio de a16z, propone una visión opuesta: con el software como columna vertebral de la economía y la llegada de la IA, las startups tienen una demanda cualitativamente diferente de capital y servicios.

Él sostiene que la industria del VC está en transición de un paradigma “impulsado por juicio” a uno “impulsado por capacidad para ganar transacciones”. Solo las instituciones de gran escala, como a16z, que ofrecen plataformas integrales para fundadores, podrán triunfar en juegos de billones de dólares.

Esto no es solo una evolución de modelos, sino una autoevolución de la industria del VC en la ola de “el software devora el mundo”.

El texto completo:

En la literatura clásica griega existe una narrativa superior a todas: el respeto y la irreverencia hacia lo divino. Icarus fue quemado por el sol, no tanto por su ambición, sino por no respetar el orden sagrado. Un ejemplo más cercano es la lucha libre profesional. Solo hay que preguntar: “¿quién respeta la lucha libre y quién la falta al respeto?” para distinguir entre el héroe (Face) y el villano (Heel). Todas las buenas historias siguen esta u otra forma.

El capital de riesgo (VC) también tiene su propia versión de esta historia. Se dice: “El VC siempre ha sido, y sigue siendo, un negocio boutique. Esos grandes actores se han vuelto demasiado grandes, con objetivos demasiado altos. Su destrucción está predestinada, porque esa forma de hacer las cosas es una falta de respeto a este juego.”

Entiendo por qué muchos quieren que esa historia sea cierta. Pero la realidad es que el mundo ha cambiado, y también ha cambiado la inversión en riesgo.

Hoy hay más software, apalancamiento y oportunidades que antes. Más fundadores están construyendo empresas más grandes. Las empresas permanecen privadas por más tiempo. Y los fundadores exigen más a los VC. Ahora, los fundadores de las mejores empresas necesitan socios que realmente se arremanguen y los ayuden a ganar, no solo que firmen cheques y esperen resultados.

Por eso, la prioridad de las firmas de VC ahora es crear la mejor interfaz para que los fundadores ganen. Todo lo demás —cómo contratar, cómo desplegar capital, cuánto tamaño de fondo levantar, cómo cerrar transacciones, cómo distribuir poder a los fundadores— surge de esa meta.

Mike Maples tiene una frase famosa: “El tamaño de tu fondo es tu estrategia”. Igualmente cierto es que el tamaño de tu fondo refleja tu creencia en el futuro. Es una apuesta por la escala de las startups que produces. En los últimos diez años, levantar fondos enormes pudo parecer arrogancia, pero en realidad esa creencia es fundamentalmente correcta. Cuando las principales instituciones siguen levantando fondos gigantes para desplegar en la próxima década, están apostando al futuro y cumpliendo su promesa con dinero real. La inversión a escala en VC no es una corrupción del modelo: es su madurez, adoptando las características de las empresas que apoya.

Efectivamente, las firmas de VC son una clase de activo

En un podcast reciente, Roelof Botha, inversor legendario de Sequoia, compartió tres ideas: primero, aunque el tamaño del VC crece, el número de empresas “ganadoras” por año es fijo. Segundo, la escala del VC significa que hay demasiado capital persiguiendo muy pocas empresas excelentes —por lo tanto, el VC no puede escalar indefinidamente, no es una clase de activo. Tercero, el sector debería reducirse para ajustarse a la cantidad real de empresas ganadoras.

Roelof es uno de los mejores inversores de la historia y una buena persona. Pero no coincido con su visión. (Cabe aclarar que Sequoia también se ha escalado: es una de las mayores firmas de VC del mundo.)

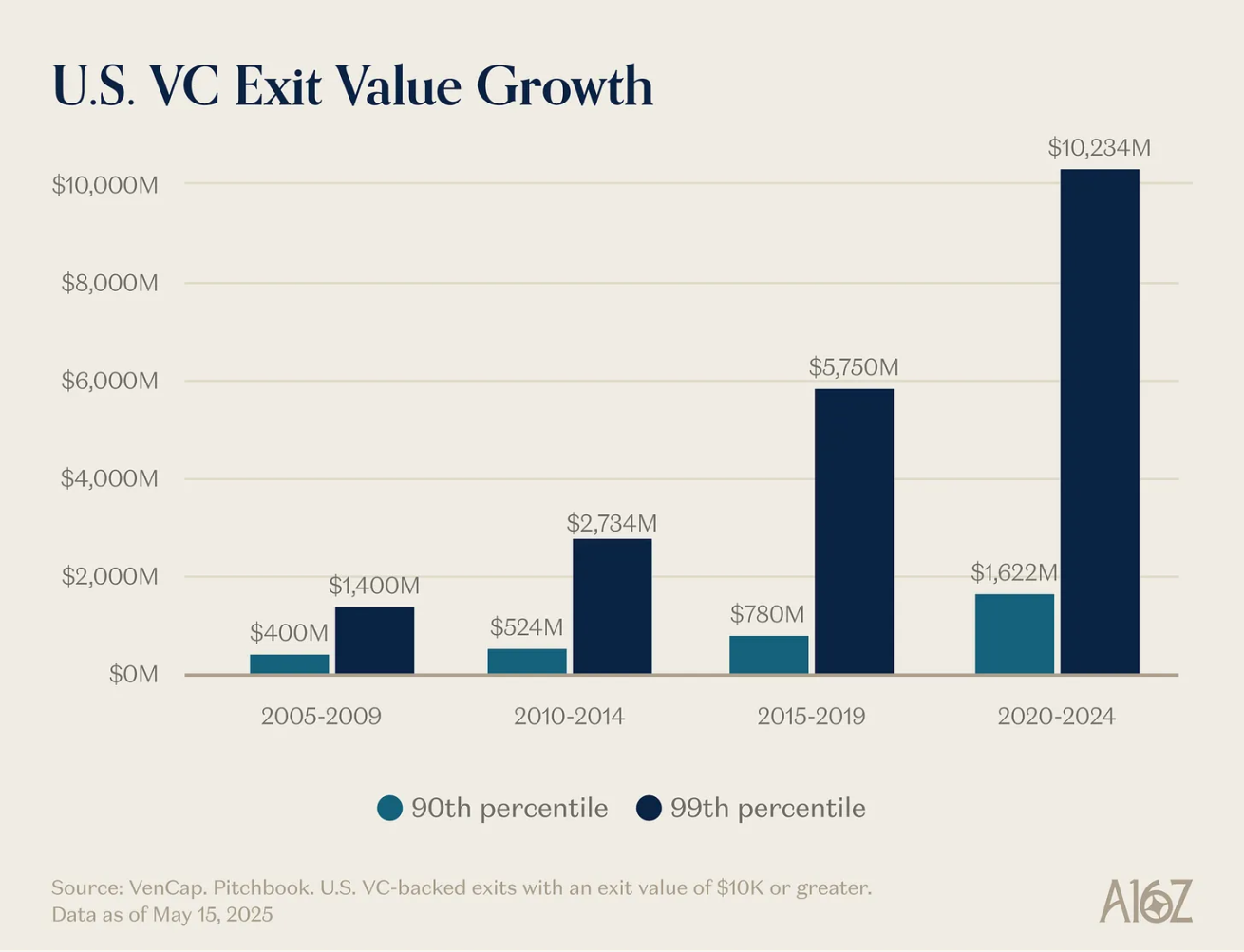

Su primer punto —que el número de ganadores es fijo— es fácil de refutar. Hace una década, unas 15 empresas generaban mil millones de dólares en ingresos anuales; hoy, esa cifra es de aproximadamente 150. No solo hay más ganadores, sino que también son más grandes. Aunque el precio de entrada es más alto, la producción es mucho mayor. El techo de crecimiento de las startups ha pasado de 1,000 millones a 10,000 millones, y ahora a billones de dólares o más. En los 2000s y principios de los 2010s, adquisiciones como YouTube e Instagram, valoradas en mil millones, eran raras: en ese entonces, las empresas con valoraciones de 100 millones o más se llamaban “unicornios”. Hoy, damos por sentado que OpenAI y SpaceX serán empresas de billones, y seguramente surgirán más.

El software ya no es un departamento marginal de la economía estadounidense, formado por individuos excéntricos. Ahora, el software es la economía misma. Las mayores empresas y campeones nacionales ya no son General Electric o ExxonMobil, sino Google, Amazon y Nvidia. Las empresas tecnológicas privadas representan aproximadamente el 22% del S&P 500. El software aún no ha terminado de devorar el mundo —de hecho, con la aceleración que trae la IA, apenas empieza— y es más importante que hace 15, 10 o 5 años. Por eso, el tamaño que puede alcanzar una empresa de software hoy es mayor que antes.

La definición de “empresa de software” también ha cambiado. La inversión en capital ha aumentado mucho: los laboratorios de IA a gran escala se están convirtiendo en infraestructuras, con centros de datos, plantas de energía y cadenas de suministro de chips propios. Como cada empresa se vuelve una empresa de software, ahora muchas también se vuelven empresas de IA, o incluso infraestructuras. Cada vez más compañías entran en el mundo atómico. Los límites se difuminan. Las empresas se vuelven verticalmente integradas, y estas gigantes tecnológicas con integración vertical tienen potencial de mercado mucho mayor que cualquier empresa puramente de software.

Esto explica por qué el segundo punto —que hay demasiado capital persiguiendo muy pocas empresas— es incorrecto. La producción es mucho mayor, la competencia en el mundo del software es más feroz, y las empresas tardan más en salir a bolsa. Todo esto significa que las grandes empresas necesitan recaudar mucho más capital que antes. La inversión en VC existe para explorar nuevos mercados. Hemos aprendido que, a largo plazo, el tamaño de estos mercados siempre es mucho mayor de lo que anticipamos. El mercado de capital privado ya está lo suficientemente maduro para soportar empresas de tamaño sin precedentes —basta ver la liquidez que tienen las principales privadas hoy— y tanto los inversores privados como los públicos creen que la escala de producción del VC será sorprendente. Siempre hemos malinterpretado cuánto puede y debe escalar el VC como clase de activo, y el VC se escala para seguir esa realidad y esa oportunidad. El nuevo mundo requiere autos voladores, redes satelitales globales, energía abundante y una inteligencia barata e ilimitada.

La realidad es que muchas de las mejores empresas actuales son intensivas en capital. OpenAI necesita gastar miles de millones en GPUs —más de lo que cualquiera imaginaba en infraestructura computacional—. Periodic Labs necesita construir laboratorios automatizados a una escala sin precedentes para innovar científicamente. Anduril necesita construir el futuro de la defensa. Y todas estas empresas deben reclutar y retener a los mejores talentos en los mercados más competitivos de la historia. Los nuevos grandes ganadores —OpenAI, Anthropic, xAI, Waymo— son intensivos en capital y han obtenido valoraciones elevadas en rondas iniciales multimillonarias.

Las empresas tecnológicas modernas suelen requerir cientos de millones de dólares, porque la infraestructura para construir tecnologías que cambian el mundo es muy cara. En la burbuja de internet, una startup entraba en un terreno vacío, soñando con la demanda de consumidores aún por conectar. Hoy, las startups entran en una economía moldeada por gigantes tecnológicos de 30 años. Apoyar a las “pequeñas tecnologías” significa estar listo para que David compita contra Goliat. En 2021, muchas empresas recibieron financiamiento excesivo, con gran parte del dinero yendo a ventas y marketing, vendiendo productos que no multiplicaban por 10 su valor. Pero hoy, el dinero se destina a I+D o capital de inversión.

Por eso, los ganadores necesitan escalar mucho más y recaudar mucho más desde el principio. La industria del VC, por tanto, debe crecer para satisfacer esa demanda. Si el tamaño del VC fuera demasiado grande para las oportunidades, veríamos retornos mediocres en los mayores fondos. Pero no es así. Los principales fondos han repetido retornos altísimos, y los LP que invierten en ellos también. Un inversor famoso dijo que un fondo de mil millones de dólares nunca puede dar 3x, porque es demasiado grande. Desde entonces, algunos fondos de 10 mil millones ya han superado esa marca. Algunos señalan a fondos con malos resultados para criticar la categoría, pero en cualquier industria con ley de potencias, hay grandes ganadores y una larga cola de perdedores. La capacidad de ganar sin depender solo del precio —la habilidad de ganar transacciones— es lo que permite a las instituciones mantener retornos sostenidos. En otras clases de activos, se vende o se pide prestado a quien ofrece el mejor precio. Pero en VC, además del precio, se compite en otros aspectos. VC es la única clase de activo en la que los mejores del top 10 mantienen una ventaja competitiva sostenida.

La última idea —que la industria del VC debería reducirse— también es errónea. O al menos, sería perjudicial para el ecosistema tecnológico, para crear más empresas de próxima generación y, en última instancia, para el mundo. Algunos critican que más fondos de VC traen efectos secundarios (sí, algunos), pero también elevan mucho la valoración de las startups. Promover un ecosistema de VC más pequeño probablemente signifique también startups más pequeñas, y eso podría traducirse en un crecimiento económico más lento. Quizá por eso Garry Tan dijo en un podcast reciente: “El VC puede y debe ser 10 veces más grande”. Ciertamente, si no hubiera competencia, un LP o GP individual sería “el único jugador”, y eso podría ser beneficioso para ellos. Pero, en realidad, más inversión en VC sería claramente mejor para fundadores y para el mundo.

Para ilustrar esto, hagamos un experimento mental. Primero, ¿crees que debería haber muchas más startups en el mundo que hoy?

Segundo, si de repente hubiera muchas más fundadores, ¿qué tipo de instituciones podrían servirles mejor?

No vamos a dedicar mucho tiempo a la primera pregunta, porque si estás leyendo esto, probablemente ya sabes que la respuesta es sí. No hace falta decir mucho sobre lo importantes y valiosos que son los fundadores. Los grandes fundadores crean grandes empresas. Las grandes empresas crean productos que cambian el mundo, organizan y dirigen nuestra energía y apetito de riesgo hacia objetivos productivos, y generan valor y empleo de manera desproporcionada. Y, además, nunca hemos llegado a un equilibrio en el que todos los que pueden fundar grandes empresas ya las hayan fundado. Por eso, más VC ayuda a liberar más crecimiento en el ecosistema.

Pero la segunda pregunta es más interesante. Si mañana la cantidad de fundadores fuera 10 o 100 veces mayor (spoiler: eso está ocurriendo), ¿cómo deberían ser las instituciones emprendedoras? ¿Cómo deben evolucionar las firmas de VC en un mundo más competitivo?

Para ganar una partida, no para perder toda la inversión

Marc Andreessen cuenta la historia de un famoso inversor de VC que comparaba el juego del VC con un conveyor belt de sushi: “Mil startups pasan, tú las ves. De vez en cuando, alcanzas y tomas una startup del cinturón, y la inviertes”.

Esa descripción del VC —que en las últimas décadas fue la norma— refleja un modelo en el que casi todos los VC operaban así. En los 90s y 2000s, ganar transacciones era relativamente fácil. Por eso, la única habilidad importante para un gran VC era el juicio: distinguir buenas de malas empresas.

Muchos VC todavía operan así, igual que en 1995. Pero el mundo ha cambiado mucho.

Ganar transacciones solía ser fácil —como coger una pieza del conveyor belt—. Ahora, es muy difícil. Algunos describen el VC como un juego de póker: saber cuándo escoger empresas, a qué precio entrar, etc. Pero eso quizás oculta la guerra total que hay que librar para conseguir las mejores inversiones. Los viejos VC añoran los días en que eran “los únicos jugadores” y podían mandar en los fundadores. Pero ahora hay miles de firmas, y los fundadores tienen más opciones que nunca para obtener term sheets. La competencia por las mejores transacciones es cada vez más feroz.

El cambio de paradigma es que la capacidad de ganar transacciones se vuelve tan importante como escoger las mejores empresas —incluso más. ¿De qué sirve no poder entrar, si no eliges las mejores? Varias cosas explican este cambio. Primero, la explosión de firmas de VC significa que compiten entre sí para ganar transacciones. Segundo, al mantener las empresas privadas más tiempo, los inversores pueden hacer inversiones en etapas tardías —cuando las empresas ya están más validadas— y aún así obtener retornos tipo VC.

Y la razón menos obvia: escoger se ha vuelto un poco más fácil. El mercado de VC se ha vuelto más eficiente. Por un lado, hay más emprendedores en serie creando empresas emblemáticas. Si Elon Musk, Sam Altman, Palmer Luckey o un emprendedor en serie crea una compañía, los VC harán fila para invertir rápidamente. Por otro lado, las empresas alcanzan escalas increíbles más rápido —por mantenerlas privadas más tiempo y con mayor potencial de crecimiento—, reduciendo el riesgo de product-market fit. Finalmente, con tantos grandes actores, contactar a los inversores es mucho más fácil, y es difícil que haya transacciones que otros no estén persiguiendo. La selección sigue siendo clave: escoger a las empresas correctas a buen precio, pero ya no es lo más importante.

Ben Horowitz supone que ganar repetidamente automáticamente te convierte en una firma top: si puedes ganar, las mejores transacciones llegarán a ti. Solo cuando ganas en cualquier transacción, tienes derecho a escoger. Quizás no aciertes en la mejor, pero al menos tienes esa oportunidad. Y si tu firma repite éxitos, atraerás a los mejores “pickers” —los que quieren entrar en las mejores empresas—, porque quieren trabajar contigo. (Como dijo Martin Casado al reclutar a Matt Bornstein en a16z: “Aquí, gana transacciones, no las pierdas”). La capacidad de ganar genera un ciclo virtuoso que mejora tu habilidad de escoger.

Por eso, las reglas del juego han cambiado. Mi socio David Haber describe en su artículo la transformación que requiere el VC para adaptarse: “De firma > fondo”.

En mi visión, un fondo tiene un objetivo único: “¿Cómo generar la mayor cantidad de carry con el menor equipo y en el menor tiempo?” Pero una firma —en mi definición— tiene dos objetivos: uno, entregar retornos sobresalientes; y otro, crear una fuente de ventaja competitiva compuesta por intereses compuestos.

Las mejores firmas podrán invertir sus management fees en fortalecer su ventaja competitiva.

¿Cómo pueden ayudar?

Hace diez años entré en el mundo del VC y pronto noté que, en todas las firmas, Y Combinator jugaba un juego diferente. YC logra en masa condiciones preferentes con startups excelentes, y parece que también puede ofrecerles un servicio a gran escala. En comparación, muchas otras firmas de VC juegan un juego de commoditización. Asisto a Demo Day y pienso: “Estoy en una mesa de apuestas, YC es el casino”. Ambos estamos felices, pero YC es el que más disfruta.

Pronto me di cuenta de que YC tiene una ventaja competitiva: tiene un efecto de red positivo, varias ventajas estructurales. Se ha dicho que las firmas de VC no pueden tener ventajas injustas o barreras de entrada —solo ofrecen capital—, pero YC claramente sí.

Por eso, incluso ampliada, YC sigue siendo poderosa. Algunos críticos dicen que YC se volverá menos relevante a medida que crece, que perderá su alma. Se ha predicho su fin varias veces en la última década, pero no ha ocurrido. Han cambiado todo su equipo de socios, y aún siguen fuertes. La barrera de entrada no es solo la marca.

Luego entendí que no quería jugar el juego de commoditización, así que fundé mi propia firma y otros activos estratégicos. Estos activos son valiosos y generan un flujo de transacciones fuerte, y así probé el sabor de un juego diferenciado. Poco después, observé cómo otra firma construía su propia barrera: a16z. Y, años después, cuando surgió la oportunidad de unirme, supe que debía aprovecharla.

Si crees en el VC como industria, casi por definición, crees en la ley de potencias. Y si crees en la ley de potencias, debes creer que el VC también seguirá esa distribución. Los mejores fundadores se agruparán en las instituciones que más decisivamente los ayuden a ganar. Los mejores retornos se concentrarán en esas instituciones. Y el capital también.

Para fundadores que quieren crear empresas emblemáticas, un VC a escala ofrece un producto muy atractivo: conocimientos y servicios integrales para crecer rápido —contratación, estrategia GTM, legal, finanzas, PR, relaciones gubernamentales—, suficiente capital para llegar lejos sin tener que apretarse el cinturón, y una red global de miles de ingenieros, ejecutivos y operadores de élite, listos para sumarse cuando se los llame. Además, están en todas partes —para fundadores ambiciosos, en cualquier lugar.

Para los LP, un VC a escala también es muy atractivo: ¿las empresas que generan más retorno son las que eligen? La respuesta es sí. Todas las grandes firmas trabajan con plataformas escaladas, generalmente en etapas tempranas. Tienen más oportunidades de captar empresas importantes y más recursos para convencer a fundadores de aceptar su inversión. Esto se refleja en los retornos.

Extraído de Packy: https://www.a16z.news/p/the-power-brokers*

Reflexionemos sobre nuestra posición actual. Ocho de las diez mayores empresas del mundo tienen sede en la Costa Oeste y son apoyadas por VC. En los últimos años, estas empresas han generado la mayor parte del valor de nuevas empresas globales. Las empresas privadas de mayor crecimiento también están en la Costa Oeste, respaldadas por VC. Muchas de ellas, nacidas hace unos años, están en camino de valoraciones de billones y de las mayores IPO de la historia. Las mejores empresas ganan más que nunca, y todas tienen el apoyo de instituciones a escala. Por supuesto, no todas las firmas a escala funcionan bien —puedo pensar en algunos colapsos épicos—, pero casi todas las grandes tecnológicas tienen respaldo de firmas a escala.

Hacer grande o especializarse

No creo que el futuro sea solo firmas de VC a escala. Como en todos los ámbitos del internet, el VC será un “barbell”: un extremo con unos pocos actores gigantes, y otro con muchas firmas pequeñas y especializadas, que operan en nichos específicos y en redes particulares, colaborando con las firmas a escala.

Lo que está ocurriendo en VC es similar a lo que suele pasar cuando el software devora los servicios: unos pocos grandes actores verticalmente integrados, y muchos proveedores especializados en nichos diferenciados, que surgen por la disrupción del sector. Ambos extremos prosperan: sus estrategias son complementarias y se potencian mutuamente. También apoyamos a cientos de gestores de fondos boutique fuera de las firmas principales, y seguiremos haciéndolo.

Tanto la escala como la especialización funcionarán bien; solo las firmas en el medio tendrán problemas: son demasiado grandes para perderse las grandes ganadoras, pero demasiado pequeñas para competir con los gigantes que ofrecen mejores productos a fundadores. La diferencia de a16z es que está en ambos extremos: es una firma boutique especializada, y también se beneficia de una plataforma escalada.

Las firmas que mejor colaboren con fundadores serán las que ganen. Eso puede significar fondos gigantes con recursos de respaldo, capacidades de alcance sin precedentes, o una plataforma de servicios complementarios. O puede ser un conocimiento insuperable, asesoría de primera, o una tolerancia al riesgo increíble.

En el mundo del VC hay un viejo chiste: que los VC creen que cada producto puede mejorarse, que toda tecnología puede escalar, que todos los sectores pueden ser disruptados —excepto su propia industria.

De hecho, muchos VC no gustan de las firmas escaladas: creen que pierden alma. Algunos dicen que Silicon Valley se ha vuelto demasiado comercial, que ya no es tierra de marginados (Misfits). (Cualquier que diga que en tecnología no hay suficientes marginados, seguramente no ha ido a una fiesta en San Francisco ni ha escuchado MOTS). Otros recurren a una narrativa de autoservicio: que el cambio es una “falta de respeto al juego”, ignorando que el juego siempre ha sido para fundadores, y siempre lo será. Por supuesto, nunca expresan esa preocupación por las empresas que apoyan, que en sí mismas están diseñadas para escalar y cambiar las reglas del juego.

Decir que las firmas escaladas no son “verdadero VC” es como decir que jugar en la NBA con más triples no es “el verdadero baloncesto”. Quizá no pienses así, pero las reglas viejas ya no dominan. El mundo ha cambiado, y ha surgido un nuevo paradigma. Paradójicamente, la forma en que cambian las reglas aquí es similar a cómo las startups cambian las reglas de sus industrias. Cuando la tecnología disrumpe un sector y aparecen nuevos jugadores a escala, siempre se pierden cosas, pero también se gana mucho más. Los inversores de VC entienden esa compensación: siempre han apoyado ese equilibrio. La disrupción que buscan en las startups también se aplica a ellos mismos. El software devora el mundo, y no se detendrá en el VC.