Goldman Sachs advierte que en las próximas semanas, los fondos de Asesores en Comercio de Commodities (CTA) podrían vender hasta 800 mil millones de dólares en acciones, lo que podría desencadenar riesgos sistémicos. El departamento de operaciones de Goldman señala que estos fondos ya han emitido señales de venta en el índice S&P 500, y podrían vender aproximadamente 330 mil millones de dólares en una sola semana. La deterioración de la liquidez y el aumento en las posiciones cortas en gamma agravan el riesgo de volatilidad, poniendo en peligro efectos de contagio en activos macroeconómicos sensibles como Bitcoin, oro y plata.

Goldman advierte que los fondos CTA podrían vender 330 mil millones de dólares en una semana

Según el departamento de operaciones de Goldman Sachs, los fondos de seguimiento de tendencias conocidos como Asesores en Comercio de Commodities (CTA) han emitido señales de venta en el índice S&P 500. Los analistas de Goldman en su último informe explicitan que, independientemente de si el mercado se estabiliza o continúa cayendo a corto plazo, estos fondos sistémicos probablemente mantendrán una posición neta de venta en el corto plazo. Esta venta mecánica basada en algoritmos e indicadores técnicos podría ser un catalizador para una corrección más amplia del mercado.

Goldman estima que, si el mercado continúa debilitándose, en una semana podrían venderse aproximadamente 330 mil millones de dólares en acciones. Esta cifra por sí sola sería suficiente para impactar significativamente al mercado, ya que las ventas de los fondos CTA suelen activar ventas en cadena en otros fondos cuantitativos y sistemas de gestión de riesgo. Más aún, su modelo indica que si el S&P 500 continúa bajando o rompe niveles técnicos clave, en el próximo mes podría desencadenarse una venta adicional sistémica de hasta 800 mil millones de dólares.

El mecanismo de operación de los fondos CTA los convierte en amplificadores de la volatilidad del mercado. Estos fondos operan siguiendo la dinámica de momentum y tendencias, aumentando posiciones largas en mercados alcistas y reduciéndolas o apostando en corto en mercados bajistas. Este comportamiento cíclico impulsa los precios en mercados alcistas, pero acelera las caídas en mercados bajistas. Actualmente, el S&P 500 ha roto varias medias móviles importantes, activando señales de venta en los modelos CTA.

La predicción de Goldman de una venta de 800 mil millones de dólares se basa en múltiples escenarios. Si el mercado logra estabilizarse y rebotar por encima de niveles de soporte técnico clave, la magnitud de la venta podría limitarse entre 330 y 500 mil millones de dólares. Pero si el mercado continúa cayendo y rompe más soportes, la venta podría alcanzar o incluso superar el límite superior de 800 mil millones. Esta incertidumbre en sí misma aumenta la tensión en los mercados.

Lo que resulta aún más preocupante es que Goldman también enfatiza que otras estrategias sistémicas —incluyendo fondos de riesgo equilibrado y fondos de control de volatilidad— aún tienen margen para reducir exposición si la volatilidad continúa aumentando. Esto implica que la presión de venta no se limitaría solo a los fondos CTA.

El efecto gamma en corto aumenta el riesgo de volatilidad

El mercado ya está vulnerable, y la deterioración de la liquidez y los cambios en la estructura de las posiciones en opciones, señalados por Goldman, podrían intensificar aún más la volatilidad de los precios. Cuando los operadores mantienen posiciones cortas en gamma, suelen verse forzados a vender en mercados en caída y comprar en mercados en alza, lo que agrava la volatilidad y acelera la oscilación intradía.

Gamma es la segunda derivada del precio de la opción, que mide cómo cambia Delta (la primera derivada) ante movimientos en el precio del activo subyacente. Los creadores de mercado y vendedores de opciones suelen mantener posiciones cortas en gamma, lo que significa que, en una caída del mercado, su Delta se vuelve más negativo, obligándolos a vender más acciones o futuros para cubrirse. Por el contrario, en subidas, su Delta se vuelve más positivo, forzándolos a comprar. Este mecanismo de cobertura mecánica amplifica los movimientos unidireccionales del mercado.

Impacto del efecto gamma en el mercado

Aceleración de caídas: Cuando el mercado cae un 1%, la demanda de cobertura puede forzar ventas adicionales que se amplían a un 1.5%

Limitación en subidas: En rebotes, la presión de compra también se mecaniza, aunque con menor intensidad

Aumento de volatilidad: Efecto bidireccional que genera oscilaciones intradía extremas

Pérdida de liquidez: Grandes órdenes de cobertura comprimen la profundidad del mercado, ampliando los deslizamientos

Reacciones en cadena: Activan stops y reducciones de posición en otros sistemas de gestión de riesgo

Goldman señala que las posiciones cortas en gamma actuales están concentradas en niveles de precios clave. Si el S&P 500 rompe estos niveles, podría desencadenar ventas mecánicas masivas, generando un efecto de "Gamma Squeeze" inverso. Esto ocurrió en la caída del mercado en marzo de 2020, cuando la cobertura forzada de posiciones cortas en gamma agravó la caída en un solo día.

La deterioración de la liquidez agrava estos riesgos. En mercados líquidos, las órdenes de cobertura de gran tamaño pueden absorberse sin impacto significativo en los precios. Pero en mercados con liquidez escasa, esas mismas órdenes pueden provocar caídas abruptas. Los indicadores de Goldman muestran que los diferenciales de compra-venta se están ampliando y la profundidad del libro de órdenes disminuye, señales típicas de deterioro de liquidez.

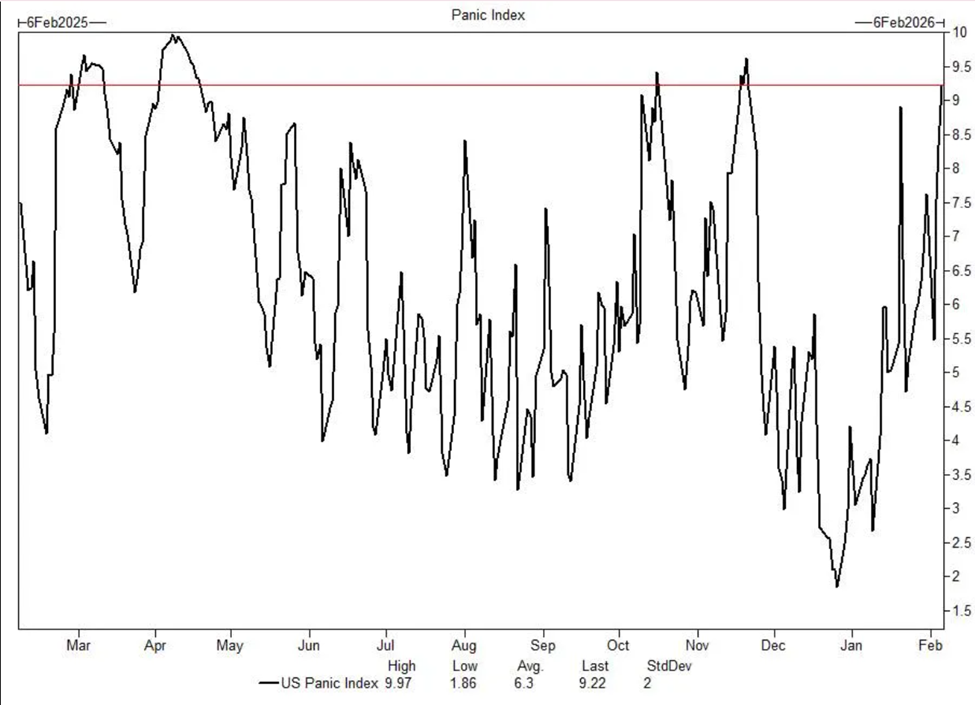

El agotamiento de los minoristas y el índice de pánico de Goldman cerca de niveles extremos

(Origen: Goldman Sachs)

El sentimiento de los inversores también muestra signos de tensión. El índice de pánico interno de Goldman ha alcanzado niveles cercanos a los asociados con una extrema tensión. Este índice combina la estructura de volatilidad, sesgo en las opciones, amplitud del mercado y otros indicadores técnicos para cuantificar el grado de pánico del mercado. Cuando se acerca a máximos históricos, suele indicar que el mercado está en un estado de vulnerabilidad extrema.

Al mismo tiempo, los inversores minoristas, tras casi un año de compras en caídas, comienzan a mostrar agotamiento. Los flujos recientes indican que los minoristas están pasando de ser netamente compradores a netamente vendedores. Este cambio es importante, ya que la compra en caídas por parte de los minoristas ha sido un soporte clave en el último año. La pérdida de ese soporte puede facilitar caídas aceleradas.

Los datos de Goldman muestran que los fondos que ingresan en acciones a través de plataformas minoristas han caído desde picos de varias decenas de miles de millones de dólares por semana a niveles cercanos a cero o negativos. Este cambio refleja no solo una pérdida de confianza de los minoristas, sino también la ausencia de un comprador marginal importante. En un entorno donde los inversores institucionales se ven forzados a vender por gestión de riesgos, la retirada de los minoristas puede agravar el desequilibrio entre oferta y demanda.

El deterioro del ánimo minorista también se refleja en discusiones en redes sociales y foros en línea. A diferencia del optimismo y la especulación en los picos alcistas, actualmente abundan las dudas y preocupaciones sobre la dirección del mercado. Este cambio de sentimiento suele preceder a correcciones más amplias, ya que los minoristas son los últimos en entrar y los primeros en perder confianza.

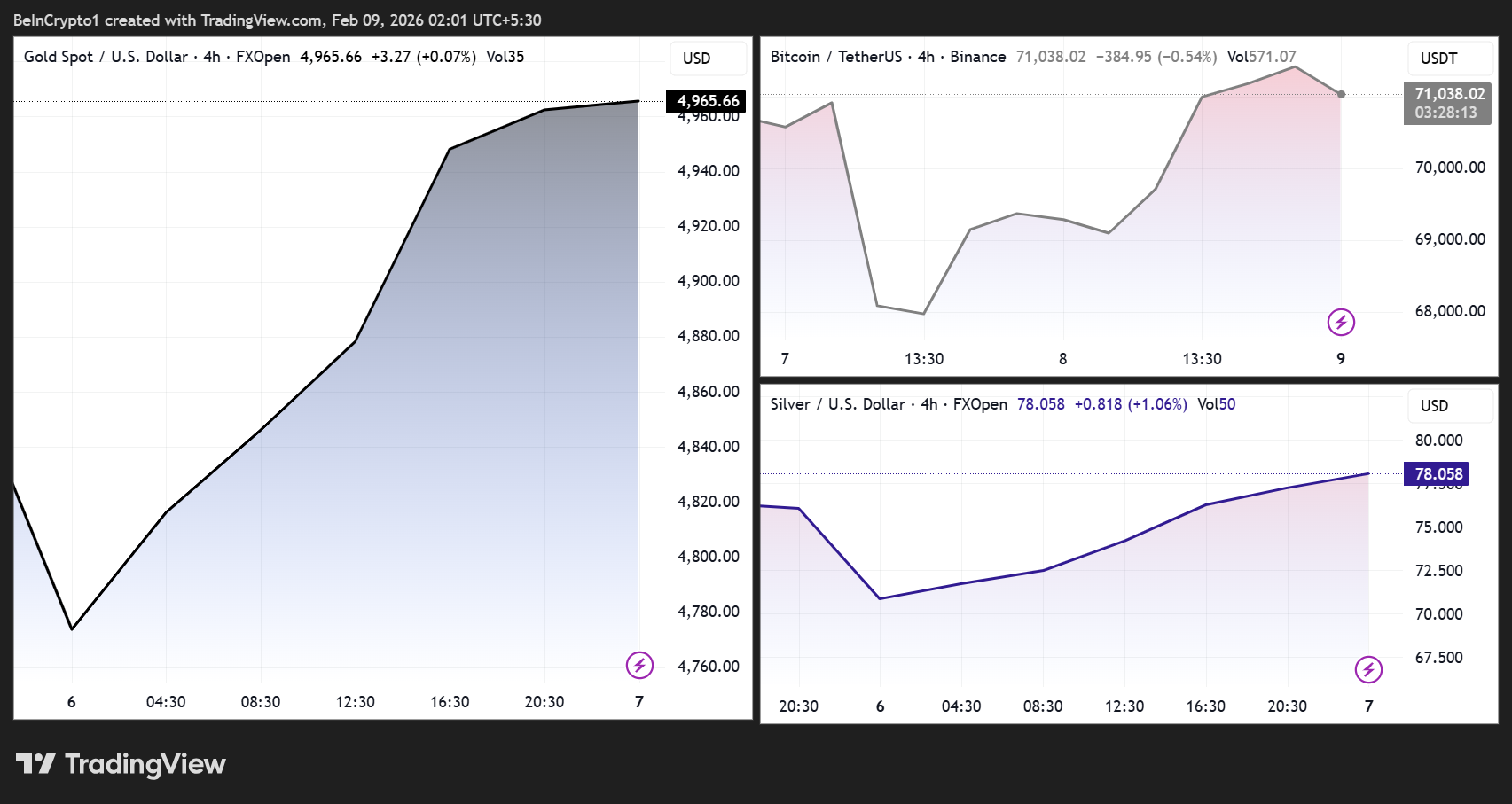

Bitcoin y metales preciosos enfrentan riesgos de contagio

(Origen: Trading View)

Aunque el análisis de Goldman se centra principalmente en la bolsa, su impacto no se limita a ella. Históricamente, ventas masivas en acciones impulsadas por flujos de capital y el endurecimiento de la liquidez han agravado la volatilidad en activos macroeconómicos sensibles, incluyendo las criptomonedas.

En periodos de liquidez restringida, Bitcoin tiende a alinearse cada vez más con el sentimiento de riesgo general. Si la venta forzada en acciones se acelera, Bitcoin podría experimentar nuevas oscilaciones. La experiencia de 2022 muestra que, cuando los fondos sistémicos y CTA se deshacen en gran escala de apalancamiento, Bitcoin suele caer en sincronía con las acciones, en lugar de actuar como refugio. Esta correlación es especialmente marcada en crisis de liquidez.

Las acciones relacionadas con criptomonedas y las inversiones especulativas preferidas por minoristas ya muestran sensibilidad ante la volatilidad reciente, indicando que las posiciones aún son frágiles. Las acciones de Coinbase, MicroStrategy y otras relacionadas con cripto tienden a tener mayor volatilidad que Bitcoin, y en ventas, suelen ser las primeras en sufrir. Si estas acciones activan stops o llamadas de margen, podrían desencadenar reacciones en cadena en el mercado cripto.

Simultáneamente, la volatilidad en los mercados bursátiles puede generar flujos cruzados complejos. Aunque el sentimiento de refugio puede presionar los metales preciosos, el oro y la plata también pueden atraer demanda de refugio en periodos de incertidumbre, provocando oscilaciones fuertes según las tendencias de liquidez y la fortaleza del dólar.

El oro enfrenta una doble dinámica. Por un lado, el pánico puede impulsar compras de refugio; por otro, la necesidad de liquidez de los inversores institucionales para cubrir llamadas de margen o rescates puede forzar ventas de todos los activos, incluido el oro. En la caída de marzo de 2020, el oro sufrió una caída momentánea significativa, impulsada por la crisis de liquidez y la venta de activos considerados seguros.

La plata, por su parte, tiene un escenario aún más complejo, ya que es tanto metal precioso como metal industrial. La caída en las acciones suele indicar una desaceleración económica, lo que presiona la demanda industrial y, en consecuencia, los precios de la plata. Sin embargo, su carácter de refugio también puede hacer que suba en momentos de pánico extremo. Esta dualidad genera una alta volatilidad en la plata durante las turbulencias del mercado.

La contracción de liquidez como variable clave, y la cercanía de la fatiga estacional

La liquidez sigue siendo un factor determinante. Con la desescalada de apalancamiento en fondos sistémicos, aumento de la volatilidad y la proximidad de periodos estacionales de menor rendimiento, los próximos semanas podrían seguir siendo inestables. Si la predicción de Goldman se cumple, en el próximo mes el mercado bursátil enfrentará pruebas, con efectos de contagio en Bitcoin y metales preciosos.

Los factores estacionales tampoco deben subestimarse. Datos históricos muestran que febrero y marzo suelen ser meses de rendimiento relativamente débil en las acciones, especialmente tras un fuerte inicio de año. El mercado ya está en un estado vulnerable, y la fatiga estacional podría ser la última gota. Además, marzo suele ser el período clave de reportes trimestrales; si las ganancias o las previsiones empresariales decepcionan, podrían desencadenar ventas más amplias.

Las advertencias de Goldman no son aisladas. Otros bancos de inversión y gestores de fondos de cobertura también expresan preocupaciones similares. Morgan Stanley, J.P. Morgan y Bank of America han mencionado en sus informes recientes la vulnerabilidad del mercado y los riesgos de corrección. Cuando varias instituciones de primer nivel emiten advertencias, los mercados suelen tomarlo en serio.

Para los inversores, la advertencia de Goldman sobre una venta de 800 mil millones de dólares es una señal de riesgo importante. En este entorno, mantener flexibilidad, controlar el apalancamiento, tener suficiente efectivo y prepararse para la volatilidad son esenciales. La historia demuestra que las ventas sistémicas a menudo crean oportunidades de compra a largo plazo, pero solo quienes mantienen liquidez y disciplina podrán aprovechar esas oportunidades.