La bomba de tiempo del uranio: la oferta en disminución se encuentra con una demanda en explosión

El mercado de uranio está configurando una de las operaciones de materias primas más asimétricas de la década. Mientras la mayoría de los inversores siguen centrados en el oro, el cobre o el petróleo, el uranio está desarrollando un desequilibrio estructural que parece mucho más severo y persistente.

Dos publicaciones recientes captaron la magnitud de lo que se está gestando bajo la superficie. Una provino del analista macro Lukas Ekwueme, y la otra del trader de mercado Bluntz. Juntos, cuentan una historia que va mucho más allá de los movimientos de precios a corto plazo.

- Lukas Ekwueme: Un mercado controlado por solo dos países

- Bluntz: El déficit está incrustado

- Por qué esta configuración es diferente a los ciclos pasados

- ¿Es esto realmente una “bomba de tiempo”?

Lukas Ekwueme: Un mercado controlado por solo dos países

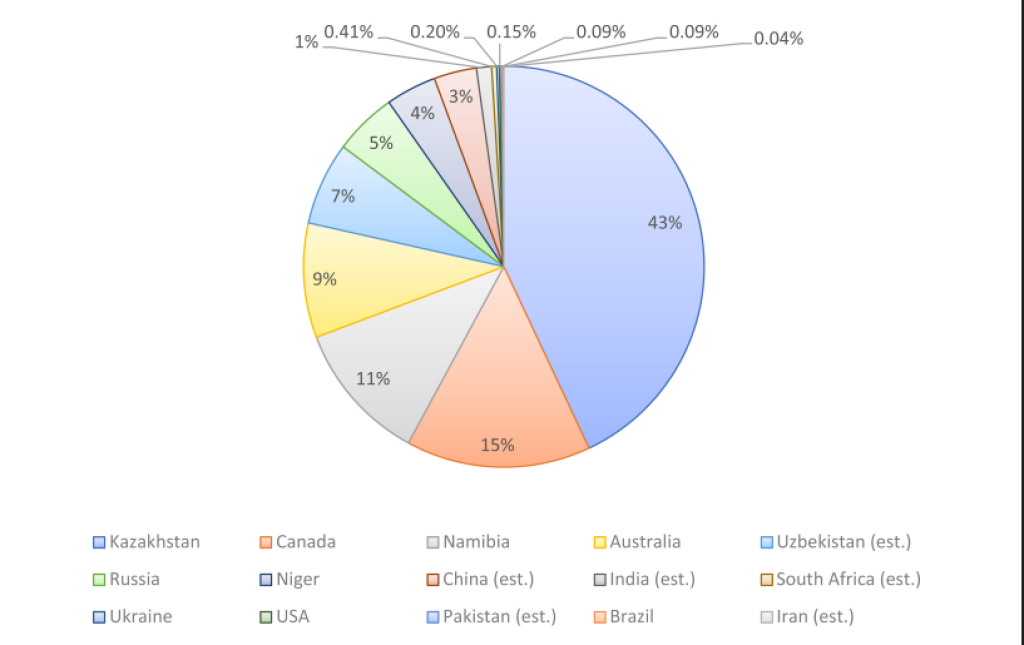

Lukas Ekwueme destacó un hecho que cambia instantáneamente la forma en que ves el suministro de uranio: casi el 60% de la producción mundial proviene de solo dos países; Kazajistán y Canadá.

Kazajistán por sí solo representa aproximadamente el 43% de la producción total, mientras que Canadá aporta alrededor del 15%. Ese nivel de concentración ya sería incómodo para cualquier recurso crítico. Pero el verdadero problema es lo que sucede a continuación.

Las minas kazajas existentes se proyecta que perderán cerca del 80% de su producción en los próximos 20 años. Al mismo tiempo, se espera que la demanda global de uranio se duplique, impulsada por:

• Reinicios nucleares en Europa y Japón

• Despliegue de pequeños reactores modulares

• Aumento de la demanda de electricidad por IA y centros de datos

• Prioridades de seguridad energética que reemplazan las narrativas de “gas barato”

Fuente: X/@ekwufinance

En términos simples, la oferta se está reduciendo desde la misma región que domina el mercado, justo cuando la demanda entra en una tendencia alcista estructural.

Este no es un ciclo típico de materias primas donde los precios más altos desencadenan una rápida nueva producción. Las minas de uranio tardan una década o más en obtener permisos, financiarse y construirse. El mercado no puede responder rápidamente.

Por eso Ekwueme lo llamó estructuralmente roto, y tiene razón.

Bluntz: El déficit está incrustado

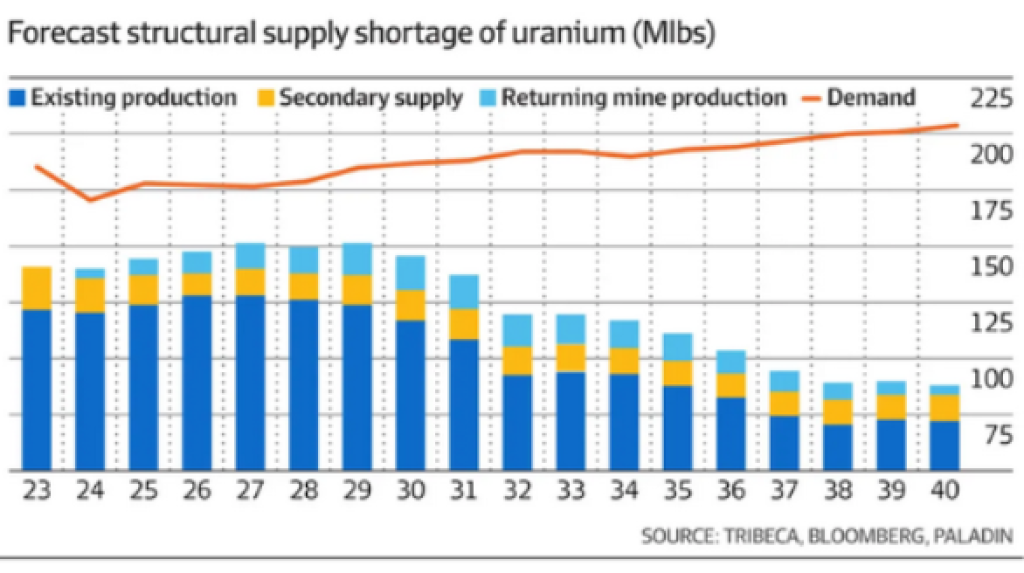

Bluntz, mejor conocido en círculos cripto, compartió la segunda gráfica que muestra la previsión de suministro de uranio versus demanda hasta finales de los 2030s.

Lo que destaca no es solo una escasez, sino una brecha persistente y que se amplía:

• La producción existente disminuye de manera constante

• La oferta secundaria se desvanece

• La demanda aumenta año tras año

• Incluso las minas que vuelven a abrir no logran cerrar la brecha

Este es un déficit estructural de larga duración.

Fuente: X/@Bluntz_Capital

La gráfica muestra que la demanda de uranio se acerca a ~225 millones de libras anualmente, mientras que la oferta proyectada lucha por mantenerse cerca de ~110–120 millones de libras. Eso es un problema sistémico.

Y por eso Bluntz lo enmarcó como un posible mercado alcista de 10 años, no una operación de compra y venta rápida.

Una vez que las utilities se vean obligadas a competir por contratos a largo plazo en un mercado con escasez de oferta, la dinámica de precios cambiará violentamente. La historia ya mostró esto en ciclos anteriores de uranio, pero esta configuración está mucho más restringida.

Leer también: ¿Está a punto de repetirse el patrón más explosivo del precio del petróleo crudo en la historia?

Por qué esta configuración es diferente a los ciclos pasados

Lo que hace único al mercado de uranio actual es que el lado de la oferta ya no es flexible.

En ciclos pasados:

• Minas inactivas podían reiniciar más rápido

• Los gobiernos llevaban inventarios mayores

• La demanda nuclear era políticamente inestable

Ahora:

• La mayor parte de la capacidad ociosa ha desaparecido

• Los buffers de inventario son delgados

• La energía nuclear se está reposicionando como una necesidad estratégica

• Los objetivos de clima y estabilidad de la red exigen energía base

Esta combinación elimina la “válvula de escape” que normalmente previene escaseces prolongadas de materias primas.

Al mismo tiempo, el riesgo geopolítico añade otra capa. Un mercado dependiente de Kazajistán y Canadá es vulnerable a presiones políticas, interrupciones logísticas y cambios regulatorios; todo lo cual amplifica la volatilidad de los precios cuando aparecen escaseces físicas.

Leer también: India apuesta todo al plata mientras las existencias de metales explotan a máximos de 11 años

¿Esto es realmente una “bomba de tiempo”?

Sí, porque el uranio no se consume como el petróleo o el gas.

Una vez que una utility asegura el suministro de combustible, no especula ni retrasa compras. Las plantas nucleares no pueden cerrarse fácilmente. Deben asegurar uranio independientemente del precio una vez que el suministro se estrecha.

Eso crea compras forzadas; el motor más poderoso en los mercados de materias primas.

Cuando las utilities se den cuenta de que el suministro futuro es insuficiente, se apresurarán a firmar contratos a largo plazo, no en mercados spot. Y esa suele ser la etapa en la que la reevaluación de precios se acelera bruscamente.

Por eso el uranio tiende a moverse en ciclos violentos y comprimidos en lugar de incrementos lentos.