¿Por qué Wall Street se niega a vender Bitcoin? 121 instituciones aumentan sus participaciones en contra de la tendencia en ETF

Bitcoin en el cuarto trimestre de 2025 cayó un 25% desde los 126,000 dólares, pero 121 instituciones aumentaron en neto 892,610 acciones de ETF, un incremento del 17%. El IBIT de BlackRock, con una pérdida del 10%, aún atrajo 25.400 millones de dólares, y la fundación de donaciones de Dartmouth compró 15 millones. Los datos de Bitwise muestran que el 99% de los asesores planean aumentar sus participaciones, pero CME señala que algunos podrían estar realizando arbitraje de base y no una asignación real.

Contradicciones: 121 instituciones aumentan en contra de la tendencia 89.000 acciones

(Fuente: Sani)

A pesar de la fuerte corrección en el precio de Bitcoin, que redujo su capitalización en casi un cuarto, los gestores de fondos institucionales en el cuarto trimestre de 2025 aumentaron su exposición a los ETF de Bitcoin en EE. UU. La discrepancia entre el aumento en el número de acciones y la caída en el valor de los activos refleja un panorama complejo del comportamiento institucional en periodos de extrema volatilidad. Según CryptoSlate, Bitcoin tuvo un inicio fuerte en los últimos tres meses del año pasado, alcanzando un máximo histórico de más de 126,000 dólares en octubre.

Sin embargo, esta tendencia alcista no duró, y posteriormente se desencadenó una turbulencia debido a una desleveraging masiva de hasta 20 mil millones de dólares. Para fin de año, el precio de Bitcoin cayó por debajo de los 90,000 dólares. Aunque el mercado fue inestable, los documentos regulatorios tempranos muestran que los gestores profesionales vieron esta caída como una oportunidad de compra, no como una razón para salir del mercado. Al cierre de esta edición, Bitcoin ha recuperado la tendencia alcista en 2025 y podría superar los 100,000 dólares.

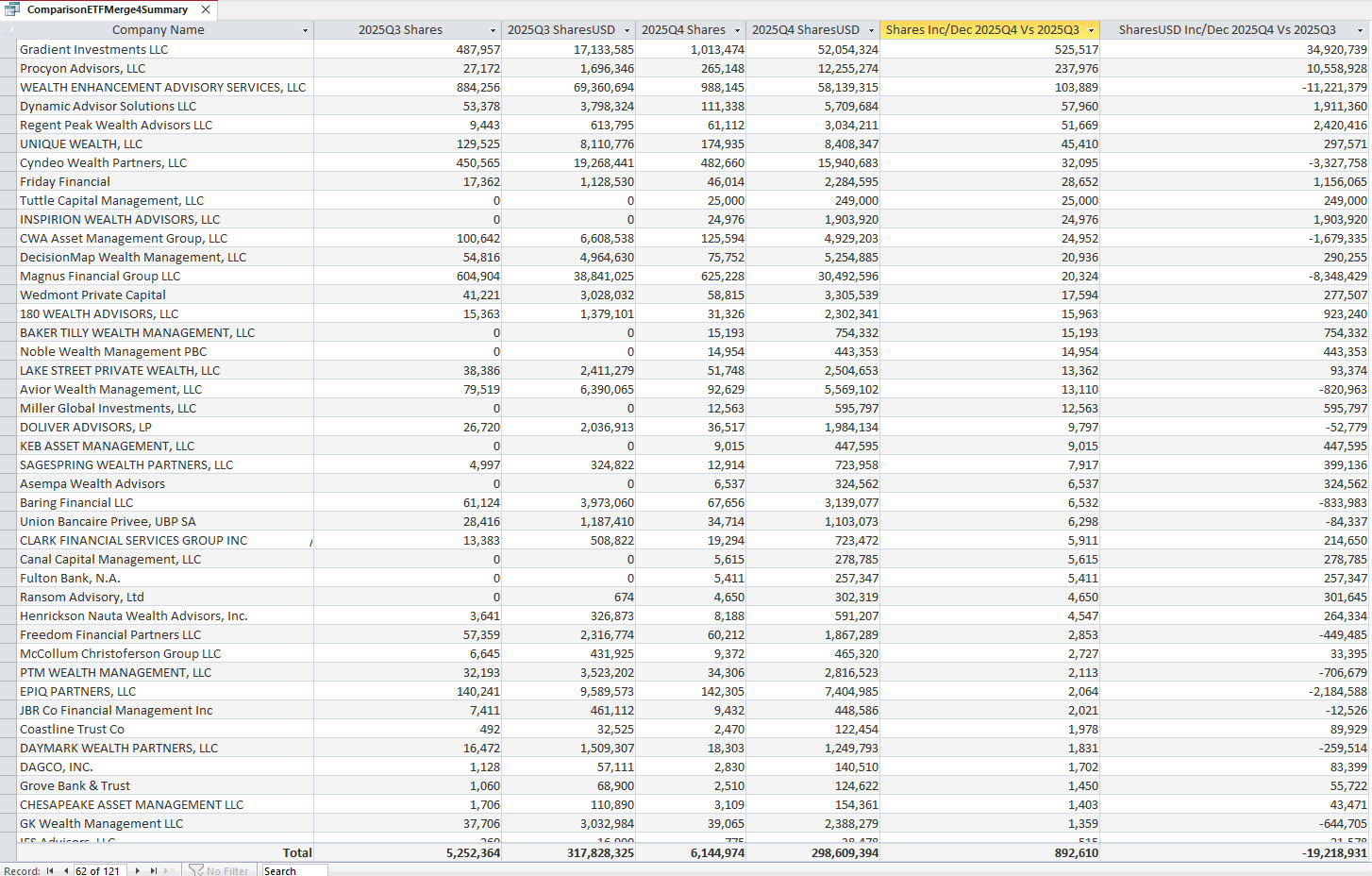

El análisis preliminar del analista de Bitcoin Sani de los archivos 13F muestra que 121 instituciones reportaron que, desde el tercer hasta el cuarto trimestre de 2025, la acumulación neta de diversas ETF de Bitcoin en EE. UU. fue de 892,610 acciones. Contradictoriamente, aunque estas instituciones aumentaron en número de acciones, el valor total de esas acciones cayó aproximadamente 19.2 millones de dólares.

Para entender esta dinámica, hay que revisar los totales originales publicados por estas instituciones. En el tercer trimestre de 2025, las instituciones rastreadas poseían en total 5,252,364 acciones, valoradas en aproximadamente 317.8 millones de dólares. Al final del cuarto trimestre, sus holdings aumentaron a 6,144,974 acciones, pero el valor de mercado de esas acciones se redujo a 299.6 millones de dólares. Este cálculo revela la magnitud de la corrección: el valor promedio implícito por ETF cayó de aproximadamente 60.50 dólares en el tercer trimestre a unos 48.60 dólares en el cuarto, una caída de aproximadamente el 19.7%.

A pesar de la revaloración, el total de acciones en manos de estos gestores aumentó en aproximadamente un 17%. La conclusión clara de los datos es que, incluso con una reducción significativa en el valor de sus posiciones, estos inversores continuaron comprando, incrementando sus inversiones justo cuando el mercado caía en picado. Este comportamiento explica por qué Wall Street se resiste a vender Bitcoin y prefiere aumentar sus posiciones en momentos de precios bajos.

El fenómeno anómalo del IBIT de BlackRock, con pérdidas del 10% y captación de 25.400 millones de dólares

La desconexión entre flujo de capital y rendimiento de activos se refleja claramente en el libro de cuentas del ETF de Bitcoin de BlackRock, IBIT. El año pasado, este fondo logró un logro muy raro en la industria de gestión de activos: atraer miles de millones de dólares en nuevos fondos mientras registraba pérdidas para sus clientes.

Según datos de Bloomberg Industry Research, a finales de 2025, IBIT fue el sexto ETF con mayor entrada neta de fondos en EE. UU. Recaudó 25.400 millones de dólares, superando a gigantes tradicionales como Invesco QQQ Trust y SPDR Gold Trust (GLD). Aunque IBIT cayó un 10%, aún experimentó esta afluencia de capital. En comparación, el precio del oro subió casi un 65% en 2025, impulsado por compras de bancos centrales y tensiones geopolíticas.

Este fenómeno de “pérdidas que atraen capital” es muy raro en la gestión de activos tradicional. Normalmente, un mal rendimiento provoca reembolsos y los inversores trasladan su dinero a fondos con mejor desempeño. Sin embargo, en el caso de IBIT, la situación fue opuesta. Este comportamiento anómalo indica que los inversores no toman decisiones basadas en el rendimiento a corto plazo, sino en una estrategia de asignación a largo plazo. Los gestores institucionales creen que la lógica del valor a largo plazo de Bitcoin no ha cambiado, y que la volatilidad a corto plazo ofrece mejores oportunidades de entrada.

Como contexto, la fundación de Dartmouth, con una donación de 9 mil millones de dólares, reveló que, a pesar del mal estado general del mercado, compró acciones de aproximadamente 15 millones de dólares en el fondo de BlackRock IBIT y en el fondo de Ethereum de Grayscale. Es importante destacar que estas posiciones son nuevas, lo que indica que, independientemente del rendimiento de los ETF de criptomonedas, siguen atrayendo interés de los inversores institucionales. Las fundaciones universitarias suelen ser los inversores institucionales más conservadores y profesionales, y sus decisiones de asignación se basan en una investigación rigurosa y una visión a largo plazo. Esta incorporación adicional respalda firmemente el valor a largo plazo de Bitcoin.

¿Arbitraje de base o asignación real? Revelaciones del mercado

No obstante, hay una excepción interesante a la narrativa de “adopción institucional”. Los ETF de Bitcoin en spot se sitúan en un punto intermedio entre inversión a largo plazo y arbitraje a corto plazo. La cantidad creciente de acciones en los archivos 13F parece optimista, pero a menudo oculta estrategias de cobertura neutrales al mercado. Estos informes exigen a los gestores revelar sus posiciones largas en acciones estadounidenses, pero no sus posiciones cortas, lo que en realidad oculta la otra parte de la operación.

Como señala la Chicago Mercantile Exchange (CME), los fondos de cobertura suelen usar ETF de spot para realizar arbitraje de base. Compran ETF (como se refleja en los archivos regulatorios) y simultáneamente venden en corto futuros de Bitcoin (que no aparece en los archivos). Esto les permite obtener la diferencia de precio entre el mercado spot y el de futuros sin asumir riesgos direccionales en Bitcoin.

Esta distinción es crucial para predecir los movimientos futuros del mercado. Si la acumulación de fondos en el cuarto trimestre está impulsada por constructores de carteras que realmente están construyendo “arbitraje de inversión”, entonces estos fondos probablemente no se moverán mucho. Pero si esta estrategia es impulsada por fondos de cobertura que buscan beneficios en la diferencia de precios, entonces estos fondos son puramente especulativos. Si la volatilidad del mercado aumenta o las ganancias del arbitraje de base disminuyen, esta estrategia podría revertirse rápidamente.

El director de inversiones de Bitwise, Matt Hougan, señala que el 99% de los asesores que invierten en criptomonedas planean aumentar o mantener sus inversiones en 2025. “La gente ha estado especulando sobre qué harán los asesores si el mercado de criptomonedas se vuelve volátil. Ahora tenemos la respuesta: planean aumentar sus posiciones.” Independientemente de las motivaciones, el resultado es el mismo: en este trimestre en que el valor de Bitcoin se redujo en casi un cuarto, la cantidad de Bitcoin en manos de Wall Street en realidad aumentó.