Los ETFs transformaron los flujos de liquidez de las criptomonedas en 2025

El nuevo capital entró en criptomonedas en 2025, pero en gran medida permaneció bloqueado en activos principales como bitcoin y ether. Un informe de Wintermute muestra cómo los ETFs, los mercados de opciones y el cambio en el comportamiento minorista reconfiguraron la estructura del mercado.

La liquidez en criptomonedas aumentó en 2025 pero se mantuvo concentrada en activos principales

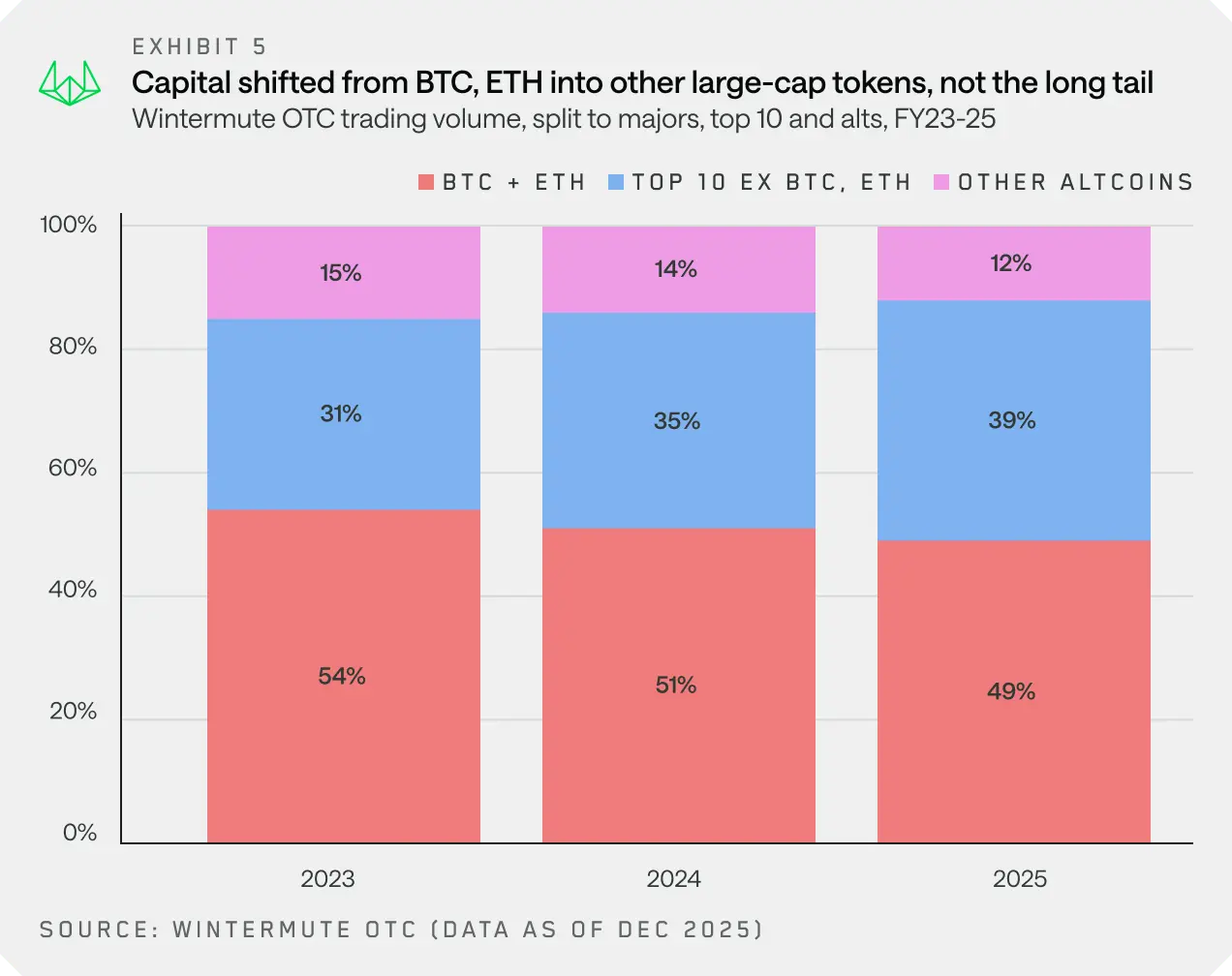

Los mercados de criptomonedas atrajeron nueva liquidez en 2025, pero ese capital no se distribuyó de manera uniforme en todo el ecosistema. Según el informe de Wintermute sobre los Mercados OTC de Activos Digitales 2025, los flujos de entrada permanecieron muy concentrados en bitcoin, ether y un pequeño grupo de tokens de gran capitalización, alterando fundamentalmente el comportamiento del mercado.

El informe, basado en los datos propietarios de flujos OTC de Wintermute, muestra que los fondos cotizados en bolsa (ETFs) y los fideicomisos de activos digitales (DATs) se convirtieron en los principales puntos de entrada de capital. Sus mandatos, naturalmente, canalizaron el dinero hacia BTC, ETH y algunos activos principales, dejando poca transferencia al mercado más amplio de altcoins. Como resultado, la tan esperada rotación hacia tokens más pequeños nunca se materializó.

Las altcoins sintieron el impacto directamente. Las subidas promedio de las altcoins duraron aproximadamente 20 días en 2025, una caída drástica respecto a los aproximadamente 60 días en 2024. Las narrativas populares, incluyendo plataformas de lanzamiento de memecoin, DEXs perpetuos y tokens relacionados con IA, subieron rápidamente pero desaparecieron igual de rápido a medida que la liquidez se movía.

También aparecieron signos de madurez del mercado en los derivados. La actividad en opciones aumentó, más del doble respecto al año anterior y 2.5 veces desde el cuarto trimestre de 2024 hasta el cuarto trimestre de 2025. El uso se desplazó de apuestas direccionales directas hacia estrategias más sistemáticas como generación de rendimiento, cobertura a la baja y opciones cubiertas.

El comportamiento minorista reforzó aún más la tendencia de concentración. Gran parte de la atención especulativa que anteriormente fluía hacia las criptomonedas se desplazó hacia las acciones, particularmente temas relacionados con IA, robótica y computación cuántica.

A nivel regional, la posición cambió en fases en lugar de todo de una vez. Los inversores asiáticos vendieron durante la volatilidad impulsada por aranceles en abril, los flujos europeos se redistribuyeron durante el verano, y los inversores estadounidenses lideraron ventas netas hacia fin de año, ya que la Reserva Federal señaló una postura más hawkish.

Leer más: Los ETFs de Bitcoin aumentan con $754 Millones de entrada mientras los ETFs de criptomonedas registran ganancias amplias

El informe argumenta que estas dinámicas apuntan a un cambio más profundo. El ciclo criptográfico tradicional de cuatro años parece estar debilitándose, reemplazado por un mercado impulsado por dónde entra la liquidez y dónde se concentra la atención de los inversores. En 2025, la concentración, no los ciclos, determinó el rendimiento.

De cara al futuro, Wintermute señala tres factores que podrían alterar el patrón en 2026: mandatos más amplios de ETF y DAT, un rally de BTC y ETH que genere un efecto de riqueza, o un cambio renovado en el enfoque minorista hacia las criptomonedas.

FAQ🚀

- ¿A dónde fue la mayor parte de la nueva liquidez en criptomonedas en 2025?

La mayor parte del capital fluyó hacia bitcoin y ether a través de ETFs y fideicomisos, dejando poca liquidez para las altcoins.

- ¿Por qué las subidas de las altcoins se desaceleraron en 2025?

La liquidez permaneció concentrada en activos principales, acortando las rallies de altcoins a unos 20 días.

- ¿Cómo cambiaron los mercados de derivados el año pasado?

La actividad en opciones aumentó, ya que los traders prefirieron estrategias de cobertura y generación de rendimiento en lugar de apuestas direccionales.

- ¿Qué espera Wintermute que pueda cambiar esto en 2026?

Mandatos más amplios de ETF, un efecto de riqueza BTC–ETH o un renovado interés minorista podrían dispersar la liquidez.