El indicador de recesión de Buffett se dispara un 224% ¡alcanzando un nuevo máximo! La burbuja del mercado de valores supera la burbuja de Internet de 2000

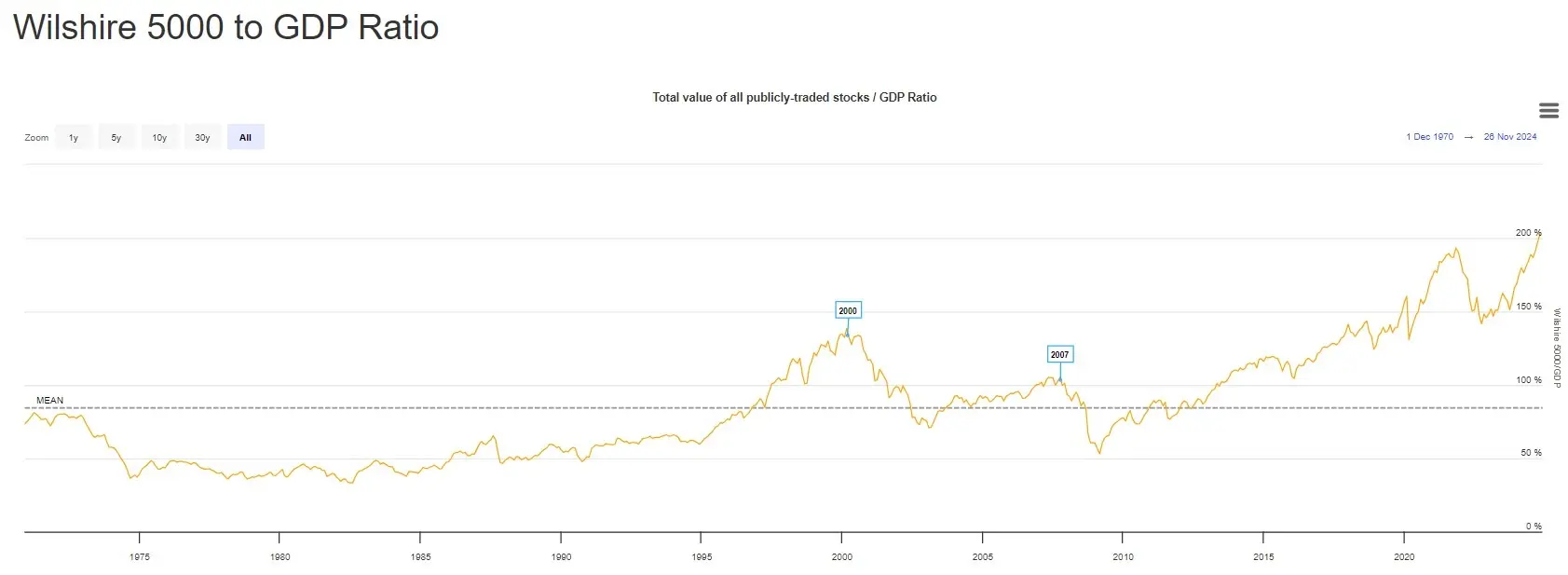

El indicador de Buffett alcanza un 224%, estableciendo un nuevo máximo, con la capitalización del mercado de valores superando en más del doble al PIB. Antes del estallido de la burbuja de Internet en 2000 y de la crisis de 2008, este ratio alcanzó picos seguidos de fuertes correcciones. La economía real ya muestra signos de desaceleración en su crecimiento y el mercado laboral se está debilitando. La historia indica que muchas correcciones se producen mediante caídas en los precios de los activos en lugar de una expansión económica que absorba valoraciones altas.

Advertencias de burbuja en el indicador de Buffett

(Origen: Barchart)

El indicador de Buffett ha subido hasta aproximadamente 224%, alcanzando un máximo histórico. Esto significa que la capitalización total del mercado bursátil estadounidense ya supera en más del doble la economía real de EE. UU. Este tipo de divergencia extrema suele preceder en la historia a fases de aumento significativo de la presión del mercado. Es importante notar que durante la mayor parte de los años 70 y 80, este ratio se mantuvo muy por debajo de su media histórica, y solo en la burbuja tecnológica de finales de los 90 subió rápidamente.

Este ratio alcanzó su pico alrededor del año 2000, justo antes del estallido de la burbuja de Internet, seguido de una fuerte caída con la corrección del mercado. Una subida similar, aunque algo menor, ocurrió en 2007, antes de la crisis financiera global, y también se produjo una caída significativa posteriormente. Estas lecciones históricas demuestran que cuando el indicador de Buffett entra en niveles extremos, una caída del mercado suele estar cerca.

En la burbuja de Internet de 2000, el indicador rondaba el 180%, y el Nasdaq cayó más del 75% en los dos años siguientes. Antes de la crisis de 2008, el ratio alcanzaba aproximadamente el 140%, y el S&P 500 se redujo a la mitad en un año. El nivel actual de 224% supera ampliamente esas dos burbujas, sugiriendo que si se produce una caída, podría ser aún más severa.

Desde 2010, este indicador ha seguido en ascenso, reflejando años de políticas monetarias extremadamente acomodaticias, expansión de valoraciones corporativas y una fuerte preferencia de los inversores por activos de riesgo. Sin embargo, el reciente aumento en su magnitud y pendiente es especialmente pronunciado. El ratio ha superado ampliamente los picos anteriores, incluyendo los niveles previos a las caídas de 2000 y 2008, indicando que las valoraciones han entrado en una «zona desconocida» sin precedentes.

Tres alertas históricas del indicador de Buffett

Burbuja de Internet 2000: ratio en 180%, Nasdaq cayó un 75% en dos años

Crisis financiera 2008: ratio en 140%, S&P 500 se redujo a la mitad en un año

Actualidad 2026: ratio en 224%, mucho más alto que las dos burbujas anteriores, indicando riesgos mayores

El propio Buffett explicó en un artículo de 2001 en la revista Fortune la lógica de este indicador. Señaló que los retornos a largo plazo del mercado de valores no pueden superar continuamente el crecimiento económico, ya que las ganancias empresariales provienen en última instancia del PIB. Cuando la capitalización del mercado supera ampliamente al PIB, significa que los inversores tienen expectativas demasiado optimistas sobre el crecimiento futuro de las ganancias. Estas expectativas poco realistas, si se ven refutadas por la realidad, provocan que la burbuja de valoración estalle rápidamente.

Desaceleración de la economía real y burbujas de valoración: una combinación mortal

Lo que hace que la señal actual sea especialmente preocupante es que el aumento de este ratio ocurre en un contexto donde ya hay indicios de desaceleración en algunos sectores de la economía real. Cuando la capitalización del mercado continúa expandiéndose a un ritmo más rápido que el PIB durante un período prolongado, suele indicar que las expectativas implícitas en los precios de las acciones son demasiado optimistas. La experiencia histórica muestra que estas correcciones, cuando la economía vuelve a la realidad, se producen más mediante caídas en los precios de los activos que por una rápida expansión económica que reduzca las valoraciones altas.

Al momento de esta advertencia, muchos economistas alertan sobre un aumento en los riesgos de recesión. Algunos analistas (como Henrik Zeberg) señalan que la vulnerabilidad a una corrección sostenida está creciendo, citando indicadores como la desaceleración en las tendencias del mercado laboral y la pérdida de impulso en ciertos sectores económicos. Aunque la tasa de desempleo en EE. UU. sigue en niveles bajos, ha comenzado a subir desde mínimos históricos. El número de solicitudes iniciales de subsidio por desempleo aumenta, y las vacantes laborales disminuyen, lo que son señales de enfriamiento del mercado laboral.

Los datos del PMI manufacturero también muestran debilidad. El índice ISM manufacturero ha estado por debajo de 50 en varios meses consecutivos, indicando contracción en el sector. La confianza del consumidor presenta altibajos, pero la tendencia general es a la baja. El ritmo de crecimiento de las ventas minoristas se desacelera, y el mercado inmobiliario se estanca por las altas tasas de interés. La deterioración de estos datos microeconómicos contrasta con la continua subida del mercado bursátil, confirmando la desconexión que revela el indicador de Buffett.

Lo más peligroso es que las valoraciones actuales se sustentan en expectativas de tasas de interés bajas. La valoración del mercado refleja la expectativa de que la Reserva Federal reducirá los tipos en 2026, pero si la inflación rebota o la economía muestra una resistencia superior a la prevista, la Fed podría mantener tasas altas por más tiempo. La desilusión con estas expectativas podría golpear doblemente las valoraciones: desaceleración en las ganancias y aumento en las tasas de descuento, provocando caídas abruptas en los precios de las acciones.

Además, la fiebre por la inversión en IA es un motor importante de la burbuja actual. Las grandes tecnológicas están realizando inversiones masivas en IA, elevando sus valoraciones, pero los retornos de estas inversiones aún no están claros. Si el avance en la comercialización de IA no cumple con las expectativas, el mercado podría reevaluar estas valoraciones, provocando una caída en las acciones tecnológicas y afectando al mercado en general.

Tres estrategias para inversores en 2026

Frente a los máximos históricos del indicador de Buffett, ¿cómo deberían actuar los inversores? La primera estrategia es reducir la exposición en acciones y aumentar la proporción de efectivo y bonos. Cuando las valoraciones están en niveles extremos, el «valor de opción» del efectivo aumenta notablemente: te da la capacidad de comprar a precios bajos en una caída del mercado. Buffett suele mantener grandes cantidades de efectivo en momentos de sobrevaloración, esperando oportunidades.

La segunda estrategia es orientarse hacia activos defensivos. Si el mercado realmente corrige, sectores como bienes de consumo básicos, servicios públicos y salud suelen caer menos que sectores cíclicos como tecnología y finanzas. Además, activos alternativos como el oro y las criptomonedas pueden ofrecer cobertura en una caída del mercado. Tras la crisis de 2008, el oro subió de 800 a 1,900 dólares, y Bitcoin también se convirtió en un refugio importante en los años siguientes.

La tercera estrategia es mantener las posiciones, pero elevar los estándares de calidad. En entornos de altas valoraciones, conviene evitar acciones de crecimiento altamente especulativas y con ganancias inciertas, y preferir acciones de valor con flujo de caja estable, alto dividendo y balances sólidos. Estas empresas tienden a resistir mejor las caídas del mercado y sus dividendos pueden compensar parcialmente las pérdidas de capital.

Artículos relacionados

Ray Dalio advierte sobre las cuatro principales debilidades de Bitcoin: BTC difícilmente puede convertirse en un activo de cobertura, y en el mundo solo hay un tipo de oro

Bitcoin se tambalea a pesar de las entradas en $1B ETF en medio del aumento de los precios del petróleo

Bitwise:una ofensiva de fin de semana aceleró la migración en cadena en todo el mundo financiero

Las empresas y las bolsas se apresuran a apostar por Ethereum en lugar de vender

Bitcoin se acerca a los 70,000 dólares: el ETF capta 1,45 mil millones de dólares en cinco días, el cierre de cortos impulsa la recuperación

¡El conflicto entre EE. UU. e Irán se intensifica! Las acciones estadounidenses y taiwanesas caen mucho, Bitcoin rebota y se mantiene temporalmente en 68,000