La liquidez se concentra en los principales, fallando la narrativa cíclica: el informe de Wintermute revela una transformación estructural en el mercado de criptomonedas para 2025

El informe “Mercado OTC de activos digitales 2025” publicado recientemente por Wintermute, líder mundial en creadores de mercado de algoritmos de criptomonedas, revela un cambio estructural fundamental en el mercado: la liquidez se está concentrando a una velocidad sin precedentes en Bitcoin, Ethereum y unos pocos tokens de gran capitalización, mientras que los ciclos tradicionales de rotación y narrativa de altcoins están perdiendo eficacia.

El informe señala que la duración mediana de los rebotes temáticos de altcoins en 2025 se ha reducido de aproximadamente 61 días en el año anterior a 19 días, además de que el volumen de opciones OTC se ha duplicado, lo que indica que las formas de participación en el mercado están pasando de la especulación a una gestión de riesgos más sistemática. La causa principal de este cambio radica en que, a través de ETF y fondos de tesorería de activos digitales, el capital institucional entra en el mercado, pero su flujo se “encierra” en los activos principales, sin lograr una difusión efectiva hacia un campo más amplio de altcoins. De cara a 2026, la recuperación general del mercado dependerá de tres variables clave: la ampliación del alcance de inversión institucional, el rendimiento sólido de los activos principales o la posible reentrada de fondos minoristas.

Centralización de la liquidez: ¿Cómo el capital institucional está redefiniendo la estructura del mercado superior?

El informe de Wintermute destaca claramente que, en 2025, la característica más notable del mercado de criptomonedas es la “centralización” de la liquidez, no su “difusión”. Esto contrasta con los ciclos anteriores, donde tras la subida de Bitcoin y Ethereum, el capital se “desbordaba” y rotaba hacia altcoins en un patrón de “recuperación de liquidez”. Ahora, la dependencia del camino del flujo de capital es más importante que nunca: cómo entra el dinero en el mercado casi determina qué activos pueden acceder a una profundidad significativa de liquidez.

Este cambio se debe a un fortalecimiento sin precedentes del papel de los participantes institucionales. La entrada constante de fondos en ETFs de Bitcoin y la creciente incorporación de empresas cotizadas y fondos de tesorería que mantienen Bitcoin y Ethereum en sus balances constituyen una fuerza compradora grande y estable. Sin embargo, estos capitales, sometidos a regulaciones estrictas o políticas internas de gestión de riesgos, suelen limitar su inversión a unos pocos activos con mayor capitalización, mejor liquidez y mayor claridad regulatoria. Como enfatiza el informe, “el capital fluye cada vez más a través de canales estructurados como ETFs y fondos de tesorería de activos digitales”, configurando un patrón de concentración de liquidez: la profundidad se acumula en los activos principales, pero resulta difícil que penetre en el campo de los tokens de menor capitalización.

(Origen: Wintermute)

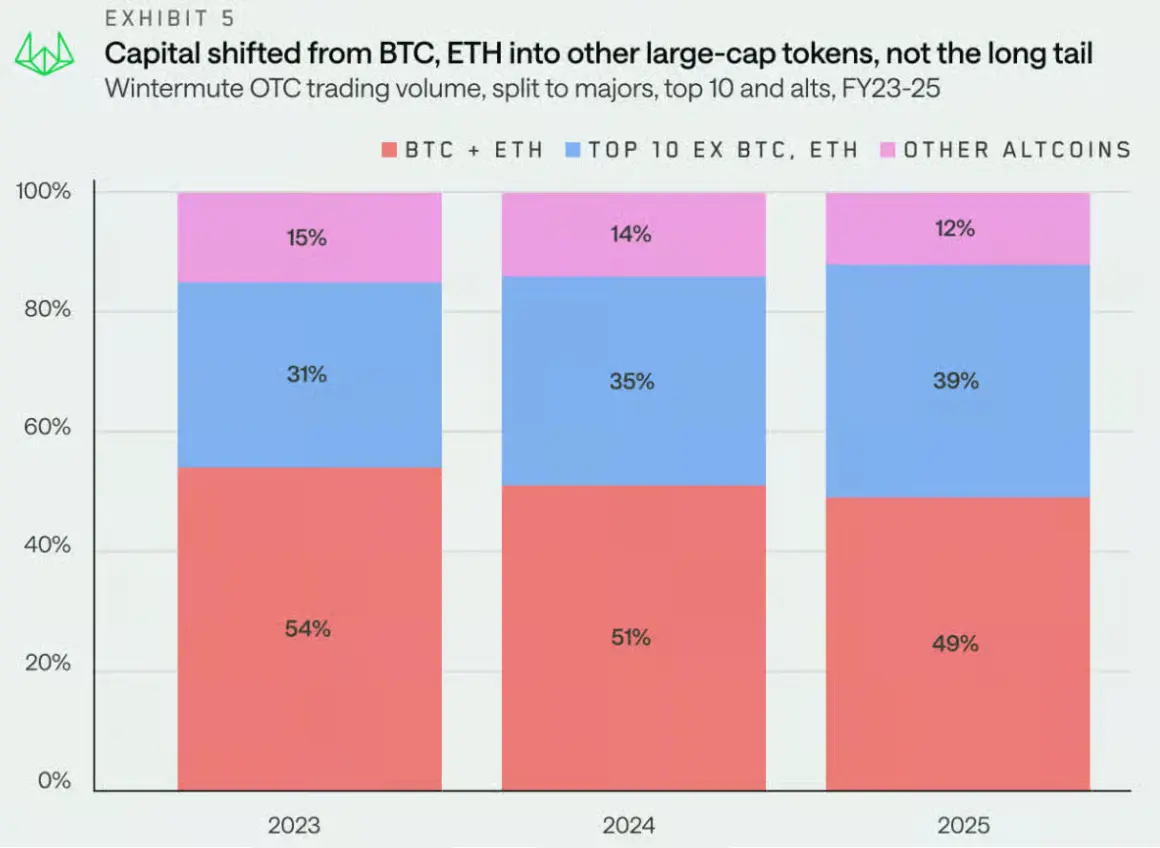

Este cambio estructural se refleja claramente en los datos de trading. Aunque la participación combinada de Bitcoin y Ethereum en el volumen nominal total de transacciones OTC de Wintermute disminuyó ligeramente del 54% en 2023 al 49% en 2025, esto no indica un resurgir de los altcoins. La reducción de su cuota ha sido absorbida principalmente por otros tokens de gran capitalización (los diez principales por valor de mercado, tokens encapsulados y stablecoins), mientras que la participación de altcoins de mediana y pequeña capitalización se ha contraído en realidad. La amplitud del mercado se ha estrechado notablemente, y solo unos pocos activos destacados muestran un rendimiento sobresaliente.

Resumen de datos clave del informe OTC 2025 de Wintermute

Concentración en los principales: La suma del volumen OTC de BTC y ETH representa un 49%, mientras que la liquidez restante se agrupa en otros grandes activos.

Duración de narrativa de altcoins: La mediana de duración de los rebotes se desplomó de aproximadamente 61 días en 2024 a 19 días en 2025.

Explosión del mercado de opciones: El volumen nominal de opciones OTC creció más del doble respecto al año anterior, alcanzando aproximadamente 4 veces el volumen de principios de año para finales.

Cambio en estrategias de trading: Las estrategias sistemáticas de obtención de rentabilidad y gestión de riesgos sustituyen las apuestas direccionales puntuales, dominando ahora el mercado de opciones.

Dependencia del camino del capital: Los ETFs y fondos de tesorería de activos digitales son los canales principales que influyen en la distribución de liquidez.

Este efecto de “islas de activos principales” genera un fenómeno aparentemente contradictorio: aunque el flujo de fondos institucionales hacia las criptomonedas continúa, la actividad general del mercado y los precios de muchos proyectos no muestran una recuperación generalizada. La liquidez se acumula en la parte superior, formando un “piscinón”, pero carece de canales que la dirijan hacia un ecosistema más amplio. Para proyectos de altcoins que dependen de la preferencia de riesgo del mercado y de la rotación de fondos, esto representa un desafío severo.

Fallo de los ciclos de altcoins: de “mercados alcistas feroces” a narrativas efímeras

Si la concentración de liquidez describe la estructura estática del mercado, la rápida reducción de los rebotes de altcoins refleja dinámicamente la evolución del sentimiento del mercado. Un dato clave del informe de Wintermute resulta impactante: en 2025, la duración mediana de los rebotes temáticos de altcoins fue de solo 19 días, frente a aproximadamente 61 días en 2024, una reducción de más de dos tercios. Esto implica que un concepto popular pasa de ser descubierto y perseguido por el mercado a ser olvidado en un ciclo extremadamente comprimido.

El informe señala que el ciclo de Memecoin ya colapsó a principios de 2025, estableciendo así el tono de debilidad general del mercado de altcoins durante todo el año. Aunque no faltaron nuevas narrativas —como plataformas de Memecoin, DEX de contratos perpetuos, y temas emergentes de pagos y APIs—, el impulso posterior de estos hotspots fue limitado. La reacción del mercado se convirtió en impulsos especulativos rápidos, con fondos entrando de forma momentánea y retirándose rápidamente, sin la capacidad de formar tendencias sostenidas.

Este cambio responde a múltiples factores. Primero, la ausencia de capital institucional hace que el mercado de altcoins dependa principalmente de fondos existentes y del sentimiento minorista, que tras el profundo mercado bajista de 2022-2023 y varias quiebras del sector, se ha vuelto muy cauteloso y sensible al riesgo. Segundo, los desbloqueos continuos de tokens generan presión de venta real, aumentando la oferta en circulación de muchos proyectos sin un aumento paralelo en la demanda, creando un “embalse de sobreoferta”. Por último, en el contexto macroeconómico, los mercados financieros tradicionales, especialmente en sectores de alto crecimiento como IA, robótica y computación cuántica, ofrecen retornos más atractivos en 2025, desviando capital especulativo que podría haber entrado en criptomonedas.

El comportamiento de trading también ha cambiado. Wintermute observa que los grandes contrapartes muestran “menos convicción direccional y más estrategias tácticas alrededor de titulares de noticias”. Esto significa que incluso los participantes profesionales adoptan estrategias de entrada y salida rápidas, en lugar de mantener posiciones basadas en fundamentos a largo plazo. La ejecución se vuelve “más cautelosa y repetitiva”, reflejando un cambio de los ciclos estacionales (como el famoso “Uptober”) a marcos de trading más finos y sistemáticos. El mercado de altcoins, que alguna vez fue la cuna de la creación de riqueza, ahora se asemeja a un campo de batalla que requiere habilidades de trading y velocidad extremas, con volatilidad aún presente, pero con ventanas de ganancia sostenibles mucho más cortas.

Madurez del mercado de derivados: de la apuesta direccional a la gestión sistemática del riesgo

Mientras el mercado spot atraviesa una dolorosa reestructuración, el mercado de derivados de criptomonedas, especialmente el de opciones OTC, muestra una trayectoria de madurez y crecimiento muy diferente. El informe de Wintermute presenta la evolución del mercado de derivados como otra tendencia decisiva en 2025, indicando que los participantes se vuelven más sofisticados y experimentados.

Los datos muestran que la actividad OTC en opciones de Wintermute creció significativamente en 2025, duplicando el volumen nominal respecto al año anterior, y alcanzando casi 4 veces el volumen de principios de año a finales. Lo más importante es el cambio en la naturaleza de las operaciones: por primera vez, el volumen se domina por estrategias sistemáticas de obtención de rentabilidad y gestión de riesgos, en lugar de apuestas direccionales puntuales. Este cambio es profundo, ya que indica que los participantes profesionales están usando las opciones como una herramienta central para construir exposiciones de riesgo más precisas, cubrir incertidumbres o generar ingresos adicionales mediante estrategias como coberturas cubiertas.

Al mismo tiempo, el uso de instrumentos eficientes en capital como los CFDs también aumenta. Los CFDs permiten a los traders obtener exposición a precios sin poseer directamente los activos subyacentes, reduciendo la barrera de entrada y la complejidad operativa, especialmente para instituciones que buscan diversificación y eficiencia de capital. La adopción generalizada de estos derivados OTC, junto con la concentración de profundidad en los libros de órdenes en los principales exchanges, conforman un ecosistema de trading “extrabursátil” y “estructurado”.

Este paso de “apuesta” a “gestión” representa una evolución natural en la integración del mercado de criptomonedas en el sistema financiero más amplio. Significa que el mercado atrae a una gama más diversa de participantes, incluyendo instituciones tradicionales que no están interesadas en la pura especulación, sino en la gestión de riesgos ajustados a la rentabilidad y la construcción de portafolios. La profundización en los derivados proporciona mecanismos de descubrimiento de precios y herramientas de gestión de riesgos que fortalecen la resiliencia del ecosistema. Sin embargo, también amplía la brecha en armas entre los profesionales y los minoristas, favoreciendo claramente a los actores mejor equipados y con mayor velocidad, en una tendencia que parece irreversible.

Perspectivas para 2026: el “triángulo imposible” de la recuperación del mercado y posibles catalizadores

De cara a finales de 2025, el informe de Wintermute adopta un tono cauteloso. Considera que 2025 podría marcar el fin de los ciclos “puros” impulsados por narrativas claras y lineales, y que el mercado entrará en una fase más estructurada, con restricciones y dinámicas impulsadas por la ejecución. En este nuevo régimen, los comportamientos en la parte superior del mercado (principalmente Bitcoin y Ethereum) se asemejarán cada vez más a los de una clase de activo madura, mientras que el vasto campo de altcoins será más volátil y de alta competencia por fondos.

¿Y qué condiciones serían necesarias para una recuperación completa y revitalización del mercado? Wintermute propone un “triángulo imposible” con tres catalizadores potenciales, de los cuales al menos uno debe ocurrir para revertir la actual concentración de liquidez.

Primero, la vía más directa es ampliar el alcance de inversión institucional. Los emisores de ETFs y fondos de tesorería de activos digitales, que actualmente son las principales puertas de entrada, deben “ampliar su autorización” para incluir una gama más diversa de activos criptográficos (posiblemente otros tokens de gran capitalización de Layer 1 o tokens temáticos de sectores específicos). Esto requiere mayor claridad regulatoria, mejores herramientas de cumplimiento y ajustes en los modelos de riesgo institucional.

En segundo lugar, la efecto de riqueza de los principales: Bitcoin y/o Ethereum deben experimentar un nuevo impulso alcista significativo, creando una gran cantidad de riqueza en papel y motivando a fondos de beneficios a reasignar parte de sus ganancias hacia altcoins y rotaciones. Esto sería una especie de “reacción en cadena” a la recuperación de la liquidez, aunque en la estructura actual dominada por instituciones, su efectividad puede verse limitada.

Por último, y más incierto, está la reaparición de la atención de los minoristas. Actualmente, los minoristas están distraídos por activos como IA, acciones estadounidenses y commodities tradicionales con mejor rendimiento. Para atraerlos de nuevo, se necesitaría un entorno macro más favorable (como una reducción agresiva de tasas por parte de la Fed para elevar la apetencia por riesgo) o una innovación disruptiva en criptomonedas con impacto masivo. Sin embargo, el informe considera que la probabilidad de que esto ocurra es baja.

¿Qué es Wintermute? Perspectiva del ecosistema de los principales creadores de mercado y su influencia en la industria

Además de analizar el informe, entender quién es Wintermute ayuda a valorar la autoridad de sus datos y opiniones. Wintermute es una de las principales empresas globales de trading algorítmico, OTC y provisión de liquidez en activos digitales. Con un volumen diario superior a 15 mil millones de dólares, ofrece liquidez en más de 60 exchanges centralizados y descentralizados, y es socio clave para numerosos proyectos de tokens que buscan profundidad y escalabilidad en liquidez.

Su alcance va más allá del trading de criptomonedas, extendiéndose al sector financiero tradicional, con operaciones activas en CME, Eurex y otros mercados, atendiendo a grandes instituciones financieras globales. Esta posición híbrida entre cripto y finanzas tradicionales hace que sus datos OTC sean una ventana privilegiada para observar el flujo de “dinero inteligente” y capital institucional. Sus informes no se basan en cotizaciones públicas, sino en su flujo real de contrapartes institucionales, lo que aporta una visión interna valiosa para entender la microestructura del mercado.

Además, Wintermute no es solo una firma de trading: la construcción (building) es parte de su ADN. Ha incubado varias protocolos de criptomonedas, algunos de los cuales se han convertido en negocios independientes. Esta doble función de trading, market making, incubación y construcción le confiere una visión macro y micro del ecosistema, haciendo que su informe anual OTC sea una referencia imprescindible para profesionales, analistas e inversores experimentados, y que sus tendencias anticipen la evolución futura del mercado.

Análisis profundo del fallo del “reciclaje de liquidez”: el fin de un ciclo clásico

Un concepto recurrente en el informe de Wintermute es la pérdida de eficacia del modelo clásico de “reciclaje de liquidez”. Entender este concepto es clave para comprender la situación actual del mercado. El “reciclaje de liquidez” describe un patrón clásico en los ciclos anteriores: un mercado alcista iniciado por la subida de Bitcoin, que atraía fondos externos y atención; luego, parte de las ganancias en Bitcoin se reinvertían en altcoins, impulsando un ciclo de auge en estos tokens; la subida de altcoins atraía a más fondos minoristas, que a su vez redistribuían parte de sus beneficios de vuelta a Bitcoin y Ethereum, creando un ciclo de retroalimentación positiva en el que los fondos circulaban entre diferentes activos, impulsando precios.

En 2025, este modelo se rompió radicalmente. Los nuevos fondos entran principalmente a través de ETFs de Bitcoin, que actúan como anclas en Bitcoin. Los gestores de estos fondos (como fondos tradicionales, CFOs de empresas) no tienen en sus instrucciones la rotación hacia altcoins tras la subida de Bitcoin. Los fondos entran en una vía unidireccional, solo hacia Bitcoin, sin un flujo de salida hacia altcoins en la misma escala. Esto profundiza la liquidez en la parte superior, mientras que la parte inferior, los altcoins, no reciben una inyección efectiva de fondos.

Este cambio estructural genera una segmentación del mercado: en la cima, activos respaldados por capital institucional, con menor volatilidad y mayor correlación macro; en la base, activos aún dominados por minoristas y especuladores, con alta volatilidad y poca inversión institucional. La interacción entre ambas capas se está debilitando. No significa que los altcoins no puedan subir, sino que su lógica de crecimiento debe cambiar, pasando de depender del “sube Bitcoin, subo yo” (beta) a basarse en avances tecnológicos, adopción o modelos de negocio únicos (alpha). Para los inversores, reconocer esta transformación y ajustar sus estrategias y expectativas es clave para sobrevivir y prosperar en el nuevo paradigma.

Artículos relacionados

Datos: en las últimas 24 horas, liquidaciones en toda la red por 399 millones de dólares, principalmente en posiciones largas

Transferencias del Gobierno de EE. UU. 0.0378 BTC por valor de $2,520

Los hermanos Trump de Estados Unidos aumentan la capacidad de minería de Bitcoin tras pérdidas en el cuarto trimestre

Glassnode: La intensidad de venta de los titulares a largo plazo de BTC se está reduciendo