Saylor vuelve a comprar! MicroStrategy invierte 1.25 mil millones para adquirir 13,627 bitcoins

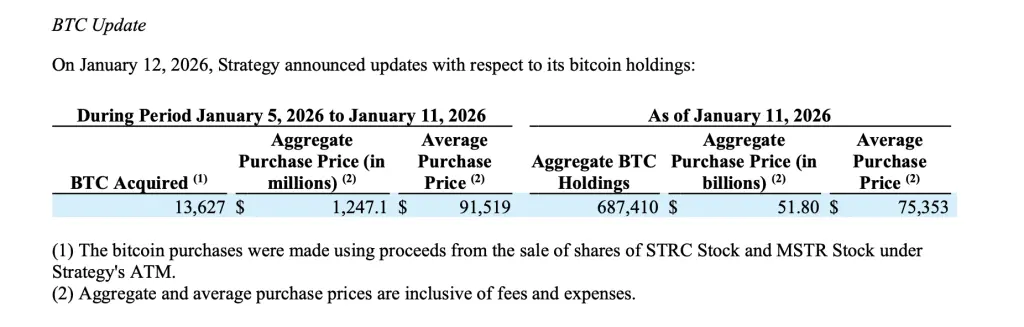

MicroStrategy del 5 al 11 de enero compró 13,627 bitcoins, gastando 1.25 mil millones de dólares, a un precio promedio de 91,519 dólares. La posición alcanza las 687,410 monedas, con un coste total de 51.8 mil millones y un coste medio de 75,353 dólares. Los fondos provienen de la venta de acciones preferentes STRC (119.1 millones) y acciones ordinarias MSTR (1.13 mil millones). Aún hay una línea de emisión con capacidad superior a 40 mil millones de dólares para continuar comprando.

Desglose de la fuente de fondos para la compra de 1.25 mil millones de dólares

(Origen: MicroStrategy)

MicroStrategy adquirió adicionalmente 13,627 bitcoins entre el 5 y el 11 de enero, gastando aproximadamente 1.25 mil millones de dólares, con un precio de compra promedio de 91,519 dólares por bitcoin, incluyendo comisiones y gastos. Esta adquisición refuerza aún más su posición como el mayor tenedor corporativo de bitcoins a nivel mundial, y continúa con su estrategia a largo plazo de acumular estos activos digitales mediante actividades en los mercados de capital.

Los documentos muestran que los fondos para estas compras provinieron de la venta de acciones a través del plan ATM (At-The-Market), incluyendo acciones ordinarias y preferentes. Al mismo tiempo, MicroStrategy vendió 1,192,262 acciones STRC (acciones preferentes de tasa flotante de la serie A, con vencimiento indefinido), obteniendo un beneficio neto de 119.1 millones de dólares. Además, vendió 6,827,695 acciones ordinarias MSTR clase A, con un beneficio neto de 1.13 mil millones de dólares. En total, aproximadamente 1.249 mil millones de dólares, cubriendo exactamente el coste de la compra de bitcoins.

El plan ATM (At-The-Market) es una herramienta de financiación flexible que permite a las empresas vender acciones gradualmente a precios de mercado en lugar de emitir una gran cantidad de una sola vez. La ventaja de este método es que tiene un impacto menor en el mercado y evita que una gran entrada de acciones a corto plazo reduzca el precio. MicroStrategy ha utilizado en varias ocasiones este método para financiar compras de bitcoins, demostrando la aceptación del mercado a su estrategia.

Desglose de la estructura de financiación multinivel de MicroStrategy

Acciones preferentes STRC: tasa flotante, vencimiento indefinido, ofrecen dividendos fijos pero no diluyen el voto

Acciones ordinarias MSTR: diluyen directamente a los accionistas existentes, pero ofrecen máxima flexibilidad

Ejecución del plan ATM: venta gradual a precios de mercado para evitar caídas abruptas del precio

Durante este período, la emisión de otras acciones preferentes de la compañía (incluyendo STRF, STRK y STRD) no vendió ninguna participación, aunque estas herramientas aún tienen capacidad de emisión. La utilización selectiva de diferentes instrumentos de financiación muestra la gestión cuidadosa del coste de capital por parte del equipo de MicroStrategy. Las acciones preferentes suelen tener un coste más alto pero no diluyen el voto, mientras que las acciones ordinarias diluyen la participación de los accionistas pero tienen un coste menor. Elegir la combinación óptima en diferentes entornos de mercado es una competencia clave del CFO.

Increíble posición de 687,410 BTC y munición para el futuro

(Origen: MicroStrategy)

Al 11 de enero, MicroStrategy reportó que su total de bitcoins en posesión era de 687,410 monedas, con un coste total aproximado de 51.8 mil millones de dólares. Según los documentos presentados, el precio medio de compra de todas sus posiciones fue de 75,353 dólares por bitcoin. Con el precio actual de aproximadamente 91,000 dólares, la inversión en bitcoins de MicroStrategy tiene una ganancia flotante de unos 10.7 mil millones de dólares, con un retorno de inversión de aproximadamente el 21%.

Este coste medio tiene un significado estratégico. 75,353 dólares significa que incluso si el bitcoin cae a 80,000 dólares, MicroStrategy seguiría en beneficios. Esta ventaja de coste proviene de su estrategia de compra continua a largo plazo desde agosto de 2020, acumulando en tramos durante el ciclo en que el precio subió de 10,000 a 100,000 dólares. En comparación con inversores que compraron en un pico, el coste medio de MicroStrategy reduce significativamente el riesgo.

A pesar de la reciente volatilidad en el precio del bitcoin y la corrección en los productos de inversión en activos digitales, MicroStrategy realizó esta adquisición, lo que indica que la compañía sigue confiando en el bitcoin como un activo de reserva a largo plazo. Saylor ha declarado públicamente que la estrategia de MicroStrategy no es hacer trading para obtener beneficios rápidos, sino mantenerlo como una reserva de valor permanente. Esta estrategia de “comprar y mantener” hace que MicroStrategy no se vea afectada por las fluctuaciones a corto plazo.

Al 11 de enero, MicroStrategy aún tiene una gran capacidad de emisión restante, incluyendo más de 20.3 mil millones de dólares en la línea STRK, 4 mil millones en STRD, 3.9 mil millones en STRC y 1.6 mil millones en STRF. La compañía también mantiene una línea de más de 10.2 mil millones de dólares en su plan de acciones ordinarias MSTR. En total, estas líneas de emisión superan los 40 mil millones de dólares, lo que significa que MicroStrategy aún tiene suficiente “munición” para seguir comprando bitcoins.

Esta estructura permite a MicroStrategy seguir aprovechando oportunidades de financiamiento, distribuyendo la emisión entre acciones ordinarias y múltiples clases de acciones preferentes con diferentes características de dividendos. El uso de estas herramientas diversificadas reduce la dependencia de una sola vía de financiación y aumenta la flexibilidad financiera. Cuando el mercado es favorable para emitir acciones preferentes, se emiten, y cuando las acciones ordinarias están sobrevaloradas, se emiten en su lugar, siempre optando por la opción de menor coste.

Lógica de coste medio de 75,353 dólares y estrategia de arbitraje a largo plazo

Las revelaciones de MicroStrategy refuerzan aún más su postura de que el bitcoin sigue siendo su activo principal en el balance. Aunque el precio medio de compra está muy por debajo de los máximos recientes del mercado, la velocidad y escala de sus compras muestran que, independientemente de la volatilidad a corto plazo, la compañía está dispuesta a desplegar fondos. Actualmente, posee cerca de 700,000 bitcoins, convirtiéndose en una de las instituciones con mayor concentración de bitcoins en su balance a largo plazo en el mercado global.

El coste medio de 75,353 dólares frente a un precio actual de aproximadamente 91,000 dólares implica una ganancia flotante de alrededor del 21%. Pero lo más importante es que esta base de coste proporciona un amplio margen de seguridad. Incluso si el bitcoin retrocede a 80,000 dólares en el futuro, MicroStrategy seguiría en beneficios. Esta amortiguación permite a la compañía soportar la volatilidad del mercado sin verse obligada a vender.

La visión a largo plazo de Saylor es que el precio del bitcoin eventualmente alcanzará decenas o incluso cientos de miles de dólares. Si esa visión se realiza, la compra a 91,519 dólares en el presente será extremadamente rentable en el futuro. Este enfoque a largo plazo permite a MicroStrategy ignorar las fluctuaciones a corto plazo y seguir comprando en diferentes niveles de precio. Desde 2020, ha ido comprando en niveles de 10,000, 30,000, 50,000, 70,000 y 90,000 dólares, en una estrategia conocida como “Promedio de Coste” (Dollar Cost Averaging).

No obstante, esta estrategia también conlleva riesgos. Si el precio del bitcoin se mantiene por debajo de 75,353 dólares a largo plazo, el valor de sus activos sería inferior a sus deudas y patrimonio, lo que podría provocar una rebaja en la calificación crediticia o una caída en el precio de sus acciones. Además, el modelo de compra mediante emisión de acciones funciona muy bien en mercados alcistas, pero en mercados bajistas podría enfrentarse a dificultades si el precio de las acciones cae y no puede seguir financiándose.

Artículos relacionados

Mejor Cripto para Invertir mientras Bitcoin rebota desde $63K Pepeto listo para crear una nueva ola de millonarios

La demanda de futuros de Bitcoin cae a mínimos de 2024: ¿Las instituciones están saliendo?

El principal minero público de Bitcoin MARA abre la puerta a la liquidación de la tesorería de BTC

Threshold lanza una aplicación todo en uno de liquidez de Bitcoin