La lucha entre dos caminos en la tokenización de acciones en EE. UU. respaldada por DTCC: la "mejora" de DTCC y la "revolución" de la criptografía nativa

Autor:菠菜菠菜|bocaibocai

11 de diciembre de 2025, la Sociedad de Depósito de Valores de EE. UU. (DTCC) recibió la “Carta de No-Acción” de la SEC, autorizándola a tokenizar en la blockchain sus activos de valores en custodia.

Tras la noticia, la industria aclamó y se convirtió en el centro de atención: ¡los activos en custodia por valor de 99 billones de dólares están a punto de ser tokenizados en la cadena, por fin se abre la puerta a la tokenización de acciones estadounidenses!

Pero si se lee detenidamente el documento, se descubre un detalle clave: la DTCC tokeniza “derechos sobre valores” (security entitlements), no las acciones en sí.

Esta diferencia puede parecer un tecnicismo legal.

Pero en realidad, revela dos caminos radicalmente diferentes en el campo de la tokenización de valores, y la lucha entre dos fuerzas que se desarrolla tras bambalinas.

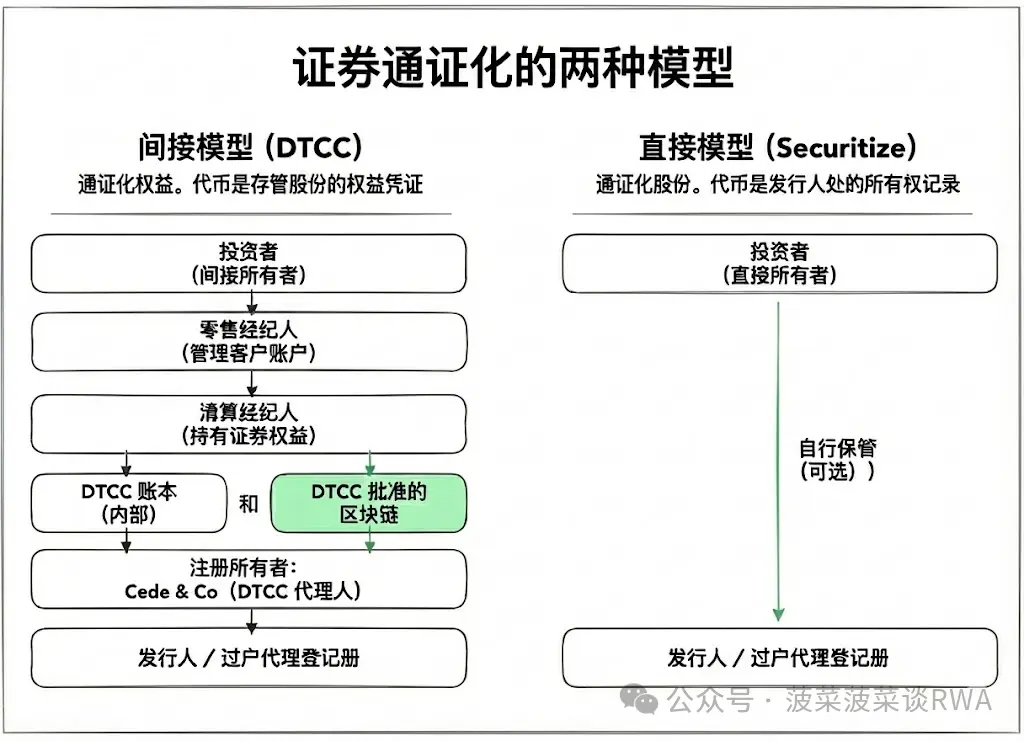

1. ¿Quién es realmente el propietario de las acciones en EE. UU.?

Para entender esta lucha, primero hay que comprender un hecho contraintuitivo: en los mercados públicos de EE. UU., los inversores nunca han “poseído” realmente las acciones.

Antes de 1973, las transacciones de acciones se realizaban mediante certificados físicos. Tras la operación, las partes intercambiaban certificados en papel, los firmaban y sellaban, y los enviaban al agente de transferencia para registrar el cambio de titularidad. Este proceso funcionaba en épocas de bajo volumen.

Pero a finales de los 60, el volumen diario de operaciones en EE. UU. se disparó de unos pocos millones a más de diez millones de acciones, poniendo al sistema al borde del colapso. Los corredores acumulaban millones de certificados pendientes, que se perdían, robaban o falsificaban sin cesar. Wall Street llamó a esa época la “crisis del papel” (Paperwork Crisis).

La solución surgió en medio de esa crisis: la DTCC. Su idea central era sencilla: centralizar todos los certificados en un solo lugar, y en las transacciones futuras, solo hacer registros digitales en un libro mayor, sin mover físicamente los certificados.

Para ello, creó una entidad llamada Cede & Co., que registraba en nombre de esa entidad casi todas las acciones de las empresas cotizadas.

En 1998, se divulgó que Cede & Co. poseía el 83% de la propiedad legal de las acciones públicas emitidas en EE. UU.

¿Qué significa esto? Cuando ves en tu cuenta de broker “posee 100 acciones de Apple”, en el registro de accionistas de Apple figura Cede & Co. como propietario.

Lo que posees es un derecho contractual llamado “derechos sobre valores” (security entitlements): tienes el derecho de reclamar a tu broker los beneficios económicos de esas 100 acciones, y el broker puede reclamar a la cámara de compensación, que a su vez puede reclamar a la DTCC. Es una cadena de derechos anidados, no una propiedad directa.

Este sistema de “posesión indirecta” (indirect holding system) ha funcionado durante más de cincuenta años. Eliminó la crisis del papel, soportó la liquidación diaria de transacciones por billones de dólares, pero a costa de que los inversores tengan siempre una capa de intermediario entre ellos y los valores que poseen.

2. La opción de la DTCC: actualizar la infraestructura, mantener la estructura

Con este contexto claro, los límites de la proceso de tokenización de la DTCC en esta ocasión también lo están.

Según la carta de exención de la SEC y las declaraciones públicas de la DTCC, su servicio de tokenización se dirige a “los derechos sobre valores que los Participantes mantienen en DTC”. Los Participantes son los clearing brokers y bancos que interactúan directamente con la DTCC — actualmente, solo unas pocas centenas en EE. UU. califican para ello.

Los inversores minoristas no podrán acceder directamente a la tokenización de la DTCC.

Los “tokens de derechos sobre valores” que se emitan circularán en una blockchain aprobada por la DTCC, pero estos tokens representan aún derechos contractuales sobre los activos subyacentes, no la propiedad directa. Las acciones subyacentes seguirán registradas en Cede & Co., sin cambios.

Se trata de una actualización de infraestructura, no de una reestructuración total. Su objetivo es mejorar la eficiencia del sistema actual, no reemplazarlo. La DTCC en su solicitud menciona varias ventajas potenciales:

- Primera, la liquidez de los colaterales: en el sistema tradicional, mover valores entre cuentas requiere esperar el ciclo de liquidación, y el capital queda bloqueado. Con la tokenización, los derechos pueden transferirse casi en tiempo real entre participantes, liberando capital inmovilizado.

- Segunda, simplificación de la conciliación: en el sistema actual, la DTCC, los brokers de compensación y los brokers minoristas mantienen libros independientes, con mucho trabajo de conciliación diaria. Los registros en la cadena pueden convertirse en una “fuente única de verdad” compartida.

- Tercera, preparar el camino para futuras innovaciones: la DTCC menciona que en el futuro podrían permitirse tokens con valor de liquidación, o distribuir dividendos en stablecoins. Pero todo esto requerirá permisos regulatorios adicionales.

Es importante destacar que la DTCC afirma claramente que estos tokens no entrarán en el ecosistema DeFi, no evadirán a los participantes existentes, ni modificarán el registro de accionistas del emisor.

En otras palabras, no planea desafiar a nadie; esta opción tiene su lógica.

La compensación multilateral neta (multilateral netting) es la principal ventaja del sistema de liquidación de valores actual. La suma de transacciones diarias por billones de dólares, tras la compensación de NSCC, requiere mover solo unos pocos cientos de millones para completar la liquidación. Solo en un sistema centralizado se puede lograr esa eficiencia.

Como infraestructura financiera sistémicamente importante, la responsabilidad principal de la DTCC es mantener la estabilidad, no innovar a toda costa.

3. La vía del poseedor directo: de tokens a acciones en sí mismas

Mientras la DTCC avanza con cautela, otra vía ya empieza a crecer.

El 3 de septiembre de 2025, Galaxy Digital anunció que sería la primera empresa listada en Nasdaq en tokenizar en una blockchain pública registrada en la SEC sus acciones en forma de tokens. En colaboración con Superstate, las acciones ordinarias Clase A de Galaxy ahora pueden poseerse y transferirse en la blockchain de Solana en forma de tokens.

La diferencia clave: estos tokens representan acciones reales, no derechos sobre ellas. Como agente de transferencia registrado por la SEC, Superstate actualiza en tiempo real el registro de accionistas del emisor cuando los tokens se transfieren en la cadena.

El nombre del accionista aparecerá directamente en el registro de accionistas de Galaxy — y Cede & Co. no participa en esta cadena.

Es una verdadera “posesión directa”. El inversor no obtiene un derecho contractual, sino la propiedad real.

En diciembre de 2025, Securitize anunció que lanzará en el primer trimestre de 2026 un servicio de tokenización de acciones con “transacciones totalmente en cadena y cumplimiento”. A diferencia de muchas ofertas en el mercado que dependen de derivados, SPV, o estructuras offshore, Securitize enfatiza que sus tokens serán “acciones reales, reguladas, emitidas en cadena y registradas directamente en el libro de accionistas del emisor”.

El modelo de Securitize va más allá: soporta no solo la tenencia en cadena, sino también la negociación en cadena.

Durante el horario de mercado, el precio se anclará a la mejor cotización nacional (NBBO); fuera de horario, un creador de mercado automático (AMM) ajustará los precios según la oferta y demanda en la cadena. Esto implica una ventana de negociación teórica 24/7.

Este camino representa otra visión: usar la blockchain como infraestructura nativa de valores, en lugar de una capa adicional sobre el sistema existente.

4. Dos caminos, dos futuros

No se trata solo de una disputa tecnológica, sino de un enfrentamiento entre dos lógicas institucionales.

El camino de la DTCC representa una mejora progresiva: reconoce la validez del sistema actual — la eficiencia de la compensación multilateral, la mitigación del riesgo de contraparte central, la madurez del marco regulatorio — solo busca hacer que esa maquinaria funcione más rápido y con mayor transparencia mediante blockchain.

El papel de los intermediarios no desaparecerá, solo cambiará la forma de llevar la contabilidad.

El camino del poseedor directo implica una transformación estructural: cuestiona la necesidad misma del sistema de posesión indirecta. Si la blockchain puede ofrecer registros de propiedad inalterables, ¿por qué seguir con la capa de intermediarios? Si los inversores pueden custodiar sus activos por sí mismos, ¿por qué ceder la propiedad a Cede & Co.?

Ambos caminos tienen sus ventajas y desventajas.

(traducción de Chuk Okpalugo)

(traducción de Chuk Okpalugo)

La posesión directa otorga autonomía: autogestión, transferencias punto a punto, compatibilidad con protocolos DeFi. Pero a costa de una liquidez dispersa y pérdida de eficiencia en neteo. Si cada transacción requiere liquidación completa en la cadena, sin la compensación central, el capital inmovilizado se incrementará notablemente.

Además, la posesión directa implica que los inversores asumen más riesgos operativos: pérdida de claves privadas, robo de wallets. En el sistema tradicional, estos riesgos los cubre el intermediario; en el nuevo esquema, recaen en el propio inversor.

La posesión indirecta mantiene la eficiencia del sistema: economías de escala en la liquidación centralizada, marcos regulatorios maduros, modelos operativos familiares para los inversores institucionales. Pero el precio es que los inversores solo podrán ejercer derechos a través del intermediario. Propuestas de accionistas, votaciones, comunicación directa con el emisor — en teoría, derechos de los accionistas — en la práctica, solo se realizan atravesando varias capas de intermediarios.

Es importante destacar que la SEC mantiene una postura abierta a ambos caminos.

En su declaración del 11 de diciembre sobre la exención de la DTCC, la comisionada Hester Peirce afirmó claramente: “El modelo de derechos sobre valores de DTC es un paso prometedor en este camino, pero otros participantes del mercado están explorando diferentes caminos experimentales… Algunos emisores ya están comenzando a tokenizar sus valores, lo que podría facilitar a los inversores la posesión y negociación directa, sin intermediarios.”

La señal de los reguladores es clara: no se trata de una elección excluyente, sino de dejar que el mercado decida qué modelo se ajusta mejor a cada necesidad.

5. La estrategia defensiva de los intermediarios financieros

Frente a esta disputa de caminos, ¿cómo deberían reaccionar los intermediarios financieros existentes?

Primero, los brokers de compensación y las instituciones de custodia deben preguntarse:

En el esquema de la DTCC, ¿son imprescindibles o reemplazables? Si los derechos tokenizados pueden transferirse directamente entre participantes, ¿siguen siendo necesarios los servicios de custodia, transferencia y conciliación que cobran los brokers? Las instituciones que adopten primero la tokenización de la DTCC podrían obtener ventajas competitivas diferenciadas, pero a largo plazo, estos servicios podrían estandarizarse y convertirse en productos.

Segundo, los brokers minoristas enfrentan desafíos más complejos:

En el esquema de la DTCC, su papel se refuerza: los inversores minoristas aún solo podrán acceder a los mercados a través de los brokers. Pero la expansión de la posesión directa erosionará esa ventaja. Si los inversores pueden custodiar sus acciones registradas en la SEC y comerciarlas en plataformas en cadena de forma compliant, ¿cuál será el valor añadido de los brokers minoristas? La respuesta puede estar en servicios: asesoría regulatoria, planificación fiscal, gestión de carteras — funciones de alto valor añadido que no pueden ser sustituidas por contratos inteligentes.

Tercero, los agentes de transferencia podrían experimentar una transformación histórica:

En el sistema tradicional, son funciones discretas y discretas, principalmente mantener el registro de accionistas. Pero en el esquema de posesión directa, los agentes de transferencia se convierten en el vínculo clave entre el emisor y el inversor. Superstate y Securitize tienen licencias de agentes de transferencia registrados por la SEC, no por casualidad. Quien controla la actualización del registro de accionistas, controla la entrada a la infraestructura de posesión directa.

Cuarto, los gestores de activos deben evaluar la competencia que trae la capacidad de combinar activos:

Si las acciones tokenizadas pueden usarse como colateral en protocolos de préstamos en cadena, las operaciones tradicionales de financiamiento garantizado se verán afectadas. Si los inversores pueden negociar 24/7 en AMM y liquidar instantáneamente, la oportunidad de arbitraje en el ciclo T+1 desaparecerá. Estos cambios no ocurrirán de la noche a la mañana, pero los gestores deben anticipar cuánto dependen sus modelos de negocio de la eficiencia en la liquidación.

6. El punto de convergencia de ambas curvas

La transformación de la infraestructura financiera nunca se completa de un día para otro. La crisis del papel en los 70 impulsó el sistema de posesión indirecta, pero desde la creación de DTC hasta que Cede & Co. posea el 83% de las acciones en EE. UU., ese sistema tardó más de veinte años en consolidarse. SWIFT también fue fundada en 1973, y los pagos transfronterizos aún están en proceso de reestructuración.

En el corto plazo, ambas vías crecerán en sus respectivos ámbitos:

Los servicios institucionales de la DTCC se expandirán primero en gestión de colaterales, préstamos de valores, y fondos ETF — los mercados mayoristas más sensibles a la eficiencia de liquidación.

La vía de la posesión directa entrará desde los márgenes: usuarios nativos en criptomonedas, emisores pequeños, y jurisdicciones con sandbox regulatorios específicos.

A largo plazo, ambas vías podrían converger. Cuando la circulación de derechos tokenizados sea suficientemente grande, y el marco regulatorio de la posesión directa esté maduro, los inversores podrán por primera vez tener una verdadera opción: disfrutar de la eficiencia de la neteo en el sistema de la DTCC, o salir a custodiar en cadena y recuperar control directo sobre sus activos.

La existencia de esa opción en sí misma ya es un cambio.

Desde 1973, los inversores minoristas nunca han tenido esa opción: al comprar acciones, automáticamente entran en el sistema de posesión indirecta, con Cede & Co. como propietario legal, y el inversor como beneficiario final en la cadena de derechos. No es una elección, sino la única vía posible.

Cede & Co. sigue registrando la mayoría de las acciones públicas en EE. UU. Esa proporción puede empezar a cambiar, o mantenerse durante mucho tiempo. Pero tras cincuenta años, otra vía finalmente está preparada.