Escrito por: 100y.eth

Compilado por: Saoirse, Foresight News

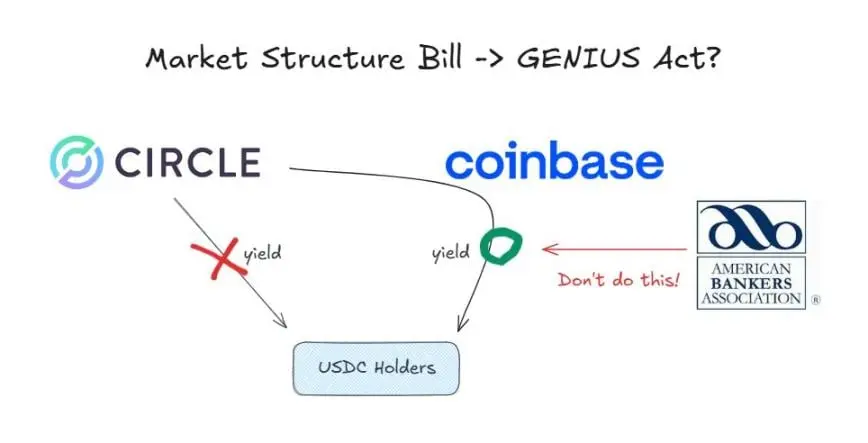

Según la Ley GENIUS, los emisores de stablecoins no pueden pagar intereses a los titulares de stablecoins.

Pero actualmente, la bolsa Coinbase está ofreciendo una recompensa del 3.35% a los usuarios que mantienen USDC en la plataforma. La razón de esto es que la Ley GENIUS solo prohíbe a los emisores pagar intereses, y no impone restricciones a los distribuidores.

Sin embargo, antes de que el Comité relevante del Senado de EE. UU. revise la Ley de Estructura del Mercado de Criptomonedas (que busca sistematizar la regulación de las criptomonedas) el 15 de enero, ya se ha abierto un debate completo sobre «si la prohibición de intereses de las stablecoins debe extenderse a la etapa de distribución».

Fuerte oposición del sector bancario

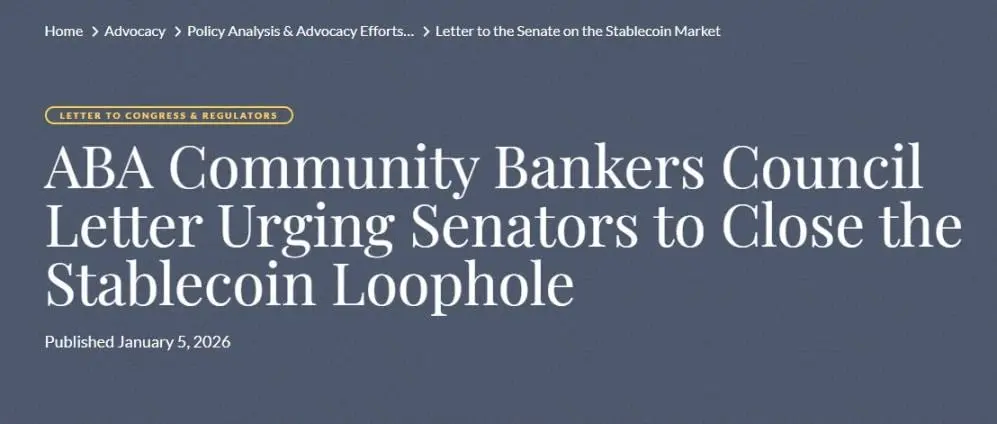

La Asociación de Banqueros de EE. UU. (ABA) es el principal grupo que pide prohibir completamente el pago de intereses de las stablecoins. En una carta pública publicada el 5 de enero, la asociación argumenta que la prohibición de pagar intereses en la Ley GENIUS no debe limitarse solo a los emisores, sino que debe interpretarse en un sentido amplio y extenderse a las partes relacionadas. Están promoviendo que esta interpretación se incluya explícitamente en la Ley de Estructura del Mercado de Criptomonedas.

Razones detrás de la firme oposición del sector bancario

La razón por la que el sector bancario quiere prohibir completamente el pago de intereses de las stablecoins es bastante simple:

- Temen una fuga de depósitos bancarios;

- La reducción de depósitos implica una menor capacidad de préstamo;

- Las stablecoins no están protegidas por el Seguro de Depósitos Federales (FDIC).

En definitiva, las stablecoins amenazan el modelo de negocio estable y rentable que los bancos han mantenido durante décadas.

La contraofensiva del sector cripto

Desde la perspectiva del sector cripto, esta medida del sector bancario es un gran problema. Si, debido a la presión de cabildeo del sector bancario, se amplía el alcance de las restricciones de la Ley GENIUS mediante la Ley de Estructura del Mercado de Criptomonedas, en realidad se estaría reescribiendo y limitando de forma encubierta una ley ya aprobada. Como era de esperar, esta acción ha provocado una fuerte oposición en la industria cripto.

Posición de Coinbase

El director de políticas de Coinbase, Faryar Shirzad, respondió refutando, citando estudios relevantes que indican que las stablecoins no han causado una fuga sustancial de depósitos bancarios. También mencionó noticias sobre pagos de intereses en la moneda digital china (Digital Yuan), aportando nuevos argumentos a este debate.

Perspectiva de Paradigm

El vicepresidente de asuntos gubernamentales de la firma de inversión en cripto Paradigm, Alexander Grieve, ofrece otra visión. Él opina que, incluso si solo se permite que las stablecoins paguen intereses en escenarios de pago, para los consumidores sería equivalente a una especie de «impuesto por mantener» la moneda.

¿Qué pasa en China y Corea?

Aunque China y Corea no avanzan tan rápido en políticas relacionadas con las criptomonedas como algunos otros países asiáticos, ambos países han lanzado recientemente una serie de nuevas medidas en torno a las monedas digitales de banco central (CBDC) y las políticas de stablecoins. Y en lo que respecta a la cuestión del pago de intereses, las políticas de ambos países difieren notablemente:

China ha decidido pagar intereses sobre el yuan digital, tratándolo igual que los depósitos bancarios tradicionales, para promover su adopción.

La política de Corea se acerca más a la de EE. UU.: prohíbe que los emisores paguen intereses, pero no ha prohibido explícitamente que los distribuidores lo hagan.

Desde una perspectiva macro, no es difícil entender la postura más radical de China. El yuan digital no es una stablecoin privada, sino una moneda digital emitida directamente por el banco central. Promover el yuan digital ayuda a equilibrar la posición dominante de plataformas privadas como Alipay y WeChat Pay, y también fortalece el sistema financiero centrado en el banco central.

Conclusión

Las nuevas tecnologías generan nuevas industrias, y el auge de estas suele representar una amenaza para las industrias tradicionales.

Las instituciones financieras tradicionales, representadas por los bancos, enfrentan una tendencia irreversible hacia la era de las stablecoins. En este punto, resistirse al cambio es más perjudicial que beneficioso; aceptar la transformación y explorar nuevas oportunidades es la opción más inteligente.

De hecho, incluso para los participantes actuales del mercado, la industria de las stablecoins ofrece enormes oportunidades. Muchos bancos ya están comenzando a posicionarse activamente:

El Banco de Nueva York Mellon en EE. UU. está desarrollando servicios de custodia de reservas para stablecoins;

Cross River Bank, mediante APIs, actúa como intermediario en la conversión de USDC a moneda fiduciaria para Circle;

JPMorgan está experimentando con servicios de depósito tokenizado.

Las principales redes de tarjetas también tienen intereses directos en juego. A medida que aumenta el volumen de pagos en la cadena, los negocios de las redes tradicionales podrían verse afectados. Pero empresas como Visa y Mastercard no están resistiendo esta tendencia; por el contrario, apoyan activamente los pagos y liquidaciones con stablecoins, buscando nuevas oportunidades de crecimiento.

Las gestoras de activos también están entrando en el mercado. BlackRock y otros fondos están promoviendo activamente la tokenización de diversos fondos de inversión.

Si el sector bancario logra que se apruebe la prohibición total del pago de intereses de las stablecoins en la Ley de Estructura del Mercado de Criptomonedas, la industria cripto sufrirá un golpe severo.

Como profesional del sector cripto, solo puedo esperar que la Ley de Estructura del Mercado de Criptomonedas no incluya cláusulas que, en la práctica, anulen la Ley GENIUS.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

La comunidad de MetaDAO aprueba la propuesta de «Liquidar Ranger Finance»

La comunidad de MetaDAO aprueba la propuesta para liquidar Ranger Finance, eliminar la liquidez RNGR/USDC y transferir las reservas de USDC a MetaDAO, distribuyéndolas proporcionalmente a los titulares de tokens desbloqueados. Además, la propiedad intelectual de la gobernanza Futarchy será devuelta a Glint House PTE. LTD. La instantánea se realizará el 13 de marzo.

GateNewshace1h

Solana máximo agregador de DEX》Jupiter lanza tarjeta Visa en la cadena: recarga de USDC sin tarifas, objetivo de transformar en un nuevo banco descentralizado

El protocolo del ecosistema Solana Jupiter lanza la tarjeta virtual Visa Jupiter Card, que permite a los usuarios recargar con USDC sin tarifas y canjear 1:1 por dólares. La tarjeta puede ser utilizada en comercios que acepten Visa en todo el mundo y ofrece dos niveles de tarjeta. Jupiter en colaboración con Noah, tiene como objetivo transformarse en un nuevo banco descentralizado, ofreciendo más servicios financieros y atrayendo a una gran cantidad de usuarios. Antes de la validación en el mercado, su éxito aún está por verse.

動區BlockTempohace3h

Maji ha depositado 100,000 USDC en HyperLiquid para aumentar la posición larga de ETH, actualmente con una ganancia flotante de más de 200,000 dólares.

Foresight News, según Onchain Lens, Magji depositó 100,000 USDC en HyperLiquid para aumentar su posición larga en ETH (apalancamiento de 25 veces), actualmente con una ganancia flotante de más de 200,000 dólares.

GateNewshace13h

Apollo Crypto gestionará la estrategia de tokenización basada en USDC mEVUSD

Apollo Crypto anuncia el lanzamiento del producto de estrategia de rendimiento tokenizado mEVUSD, en colaboración con Everstake y Midas, con el objetivo de generar ingresos utilizando stablecoins ociosas. Apollo será responsable de gestionar la cartera de inversiones y reducir el riesgo de mercado mediante protocolos DeFi.

GateNewshace16h

Los precios del petróleo se disparan, la expectativa de recortes de tasas se enfría repentinamente. ¡Circle se beneficia y rompe el objetivo de 100 dólares!

El gigante de las stablecoins en Estados Unidos, Circle, recientemente experimentó un aumento cercano al 8% en su precio de acción debido a la subida de los precios del petróleo y la expectativa de una reducción de tasas, alcanzando un máximo de 4 meses. Mizuho Securities elevó su precio objetivo a 100 dólares, aunque mantiene una calificación de «neutral», pero con una perspectiva de ganancias más optimista. Los análisis consideran que, si la Reserva Federal mantiene tasas altas, los ingresos de Circle se beneficiarán, aunque aún hay que estar atentos a la competencia en el mercado y a las presiones regulatorias.

区块客hace20h

El mayor apalancamiento largo en EWY en la cadena predijo el rebote del mercado de acciones de Corea, y la tasa de retorno de la posición ya ha alcanzado el 115%

En la plataforma Hyperliquid, el contrato de mapeo de ETF de Corea iShares, poseído por la mayor ballena alcista, EWY, logró revertir las pérdidas y obtener beneficios, con una ganancia flotante de 310,000 dólares, un tamaño de posición de 6,42 millones de dólares y un precio promedio de 126 dólares. Tras una recuperación, esta mañana el precio de EWY subió a 134 dólares, un aumento del 6%.

GateNews03-05 02:48