Cómo superar las restricciones legales para llegar a los inversores minoristas con acciones tokenizadas.

Escrito por: Cai Jie Web3

La historia detrás de xStocks - Roma no se construyó en un día

El público solo ve que xStocks se lanzará en la primera mitad de 2025, pero el equipo detrás de esto ha estado preparado durante al menos 4 años. A lo largo de este proceso, seguramente hay muchas historias, este artículo intenta revisar sus historias desde la perspectiva financiera y de cumplimiento, con la esperanza de organizar una metodología de cumplimiento financiero para futuros proyectos similares.

Uno, planificación fiscal y historia de cumplimiento en el registro de la empresa

El equipo fundador vio en 2021 la tendencia y el gran potencial de las stablecoins y los RWA, por lo que espera construir un puente entre el capital y la blockchain. Con un sueño, lo siguiente es hacer realidad ese sueño.

El primer paso, por supuesto, es registrar la empresa.

Lo más importante al registrar una empresa es elegir un buen lugar. El equipo detrás de xStocks eligió Suiza al principio.

¿Por qué Suiza? Similar a la Silicon Valley de Estados Unidos (Silicon Valley), la ciudad de Zug en Suiza es conocida como el Crypto Valley (Crypto Valley), donde se fundó la famosa Ethereum Foundation (Ethereum Foundation). Suiza ha sido siempre un importante centro financiero, no solo tiene una actitud abierta hacia la industria blockchain, sino que también se encuentra a la vanguardia de la construcción de cumplimiento legislativo relacionado, ya que en 2021, amplió su ley de valores y lanzó oficialmente la legislación relacionada con la DLT(Distributed Ledger Technology), que entró en vigencia parcialmente el 1 de febrero de 2021 y en su totalidad el 1 de agosto del mismo año.

El momento de registro de la empresa del emisor puede decirse que sigue de cerca el paso de esta ley.

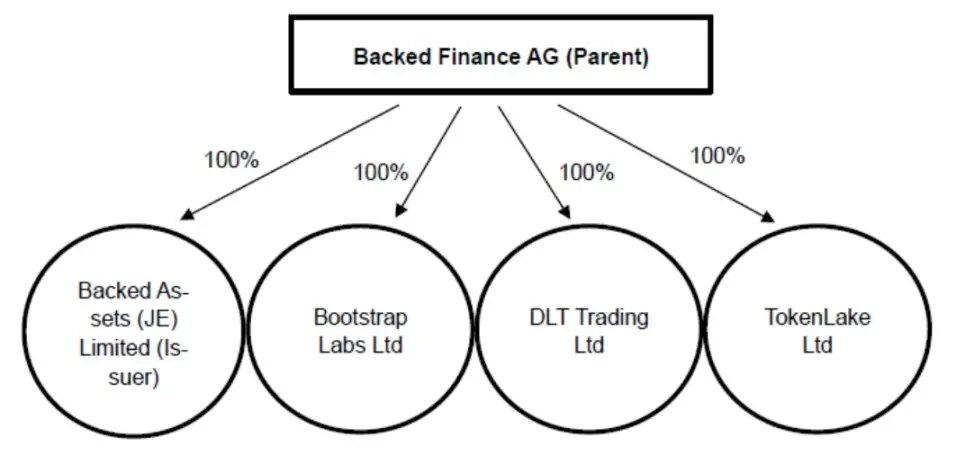

Las principales empresas involucradas en el negocio de xStocks son 3:

- Backed Finance AG, la empresa matriz del emisor, está registrada en Zug y fue fundada a principios de 2021. El 1 de febrero de 2021, entraron en vigor algunas disposiciones de la ley DLT de Suiza. Estas dos fechas no son una coincidencia; el equipo fundador es muy profesional, muy perspicaz y actúa con determinación.

- Activos respaldados (JE) Limited, es una sociedad privada registrada en la Isla de Jersey el 19 de enero de 2024. Es el emisor de xStocks.

- Backed Assets GmbH, se fundó en Suiza el 20 de abril de 2021. La empresa se fusionó con el emisor el 23 de febrero de 2024, siendo el emisor Backed Assets (JE) Limited como entidad sobreviviente, heredando todos los activos y pasivos de la antigua Backed Assets GmbH.

Entonces, surge la pregunta: ¿cuál es el propósito de establecer Backed Assets (JE) Limited? En cuanto al papel del emisor, ¿por qué se debe establecer Backed Assets (JE) Limited para asumir ese rol, en lugar de que la empresa matriz Backed Finance AG actúe directamente como emisor?

Respuesta: Para la división de funciones. Al delegar la función de emisión a una subsidiaria especializada, la empresa matriz Backed Finance AG puede concentrarse en su tecnología y servicios de tokenización, mientras que el emisor se centra en la emisión de productos, lo cual es una estrategia común de gobernanza corporativa y gestión de riesgos.

¿Entonces por qué no establecer directamente una empresa en Suiza y en su lugar fundar una nueva empresa en Jersey? ¿Qué atractivo tiene Jersey?

¿Qué es Jersey? Jersey es una isla situada entre Inglaterra y Francia (solo 8 kilómetros de largo y 14.5 kilómetros de ancho). Jersey tiene su propio sistema legal independiente, tribunales y gobierno, y es considerado internacionalmente como una jurisdicción independiente. (Fuente: Gobierno de Jersey*)*

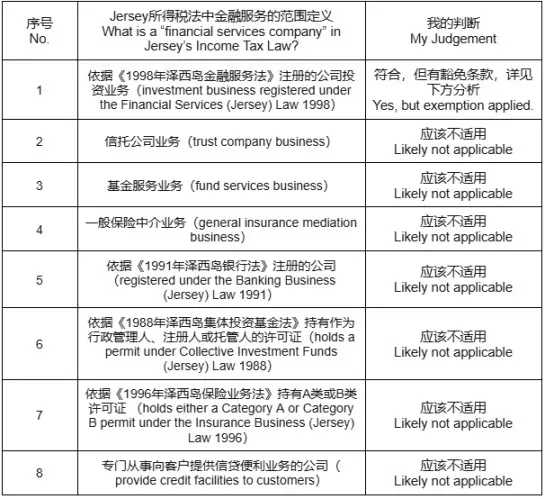

Para el equipo fundador, el factor más importante a considerar es “impuestos”. La fuente de ingresos del emisor proviene de cobrar un cargo adicional de hasta el 5% sobre los precios de emisión y redención del producto. A medida que el negocio crezca, esto se convertirá en un ingreso considerable, por lo que es crucial realizar una planificación fiscal adecuada desde el principio, siendo lo mejor si se puede evitar el pago de impuestos. El equipo comenzó a explorar y finalmente eligió Jersey, porque al revisar la ley del impuesto sobre la renta de Jersey, se dieron cuenta de que hay tres tramos impositivos:

- 0%:situación general

- 10%: empresa de servicios financieros

- 20%: Empresas de servicios públicos, empresas de la industria del cannabis, ingresos relacionados con la tierra, ganancias del comercio de importación y suministro de hidrocarburos.

Ellos pensarán que este negocio probablemente será considerado como un servicio financiero, ¿cómo se puede disfrutar de esta tasa impositiva del 0%? La tabla a continuación es un resumen que he organizado de la definición del alcance de las empresas de servicios financieros en esa ley fiscal, y he añadido mi propio juicio (creo que es similar al juicio del equipo fundador).

Análisis detallado: cómo no ser considerado como un servicio financiero y pagar impuestos a una tasa del 10%. El equipo ha realizado una investigación bastante profunda, esto también es el núcleo del diseño de la estructura empresarial en su conjunto, vamos a analizarlo en profundidad.

Primero, de acuerdo con la Ley de Servicios Financieros de Jersey de 1998 (Financial Services (Jersey) Law 1998), la definición específica de “Negocios de Inversión” (Investment Business) incluye principalmente:

- Compra y venta de inversiones: como comitente o agente, comprar, vender, suscribir o colocar inversiones.

- Arreglar transacciones: organizar la compra, venta, suscripción, colocación o conversión de inversiones para otros (ya sea como comitente o agente).

La combinación del modelo de negocio principal del emisor se basa en las comisiones adicionales en el proceso de compra y venta. A primera vista, esto se ajusta a la definición de “negocio de inversión” y debería tributar al 10%.

Luego, el equipo no se detuvo aquí, sino que encontró otra ley, servicios financieros (negocios de inversión (negocios de inversión de propósito especial – exención) ( Jersey ) Orden 2001 (Servicios Financieros (Negocios de Inversión (Negocios de Inversión de Propósito Especial – Exención)) (Jersey) Orden 2001). El artículo 4(1) de esta ley proporciona en realidad una cláusula de exención para entidades de propósito especial (SPV), es decir, si se cumplen ciertas condiciones, no se considera “una empresa registrada bajo la Ley de Servicios Financieros de Jersey de 1998 (Servicios Financieros (Jersey) Ley 1998)”, por lo que, por supuesto, no es aplicable la tasa del 10% del impuesto sobre la renta de Jersey.

Las condiciones de estas exenciones son las siguientes:

- Es una sociedad de propósito especial y ha obtenido el consentimiento relevante.

- La única o principal actividad es participar en la involucración de:

- Otorgar préstamos, proporcionar garantías, realizar transacciones de derivados

- Emisión de valores

- Titulización de activos, adquisición o reempaquetado de activos

- Mercado de capitales

- Cualquier otra transacción aprobada por el comité

- O cualquier transacción relacionada con cualquiera de las transacciones anteriores

Al ver estas condiciones, el equipo comenzó a pensar en cómo hacer que su negocio cumpliera con los requisitos de exención. De manera natural, si se establece en Jersey una empresa que solo se dedique a la “emisión de valores”, debería haber una oportunidad de ser exento; incluso si no funciona, se puede intentar obtener una aprobación especial. Para el equipo, el plan de acción ya está claro, es decir, establecer una empresa de propósito especial (SPV) en Jersey.

Por lo tanto, vemos que el 19 de enero de 2024, el emisor Backed Assets (JE) Limited se estableció y, solo un mes después, el 23 de febrero, Backed Assets GmbH fue absorbida y fusionada por el emisor, lo que se considera una acción bastante rápida. Además, esta empresa de propósito especial también cumple con los requisitos de gestión mencionados anteriormente sobre la división de funciones.

Elegir establecer al emisor en Jersey también implica otro factor a considerar, que es la «licencia». En términos generales, emitir valores requiere una licencia. Desde la perspectiva del equipo fundador, Jersey, como un «pequeño pueblo» autónomo, puede emitir sin necesidad de licencia, solo necesita obtener el permiso del gobierno local, lo que lo hace más fácil. Por supuesto, Suiza también debería poder obtener una licencia, pero la dificultad de obtenerla, junto con los factores de planificación fiscal mencionados, hacen que Jersey sea indudablemente un mejor lugar.

Lecciones para el equipo futuro: La ley fiscal es la manifestación del poder y la voluntad del Estado; para proteger los intereses nacionales, el texto original de la ley fiscal suele reflejar una cobertura total del ámbito de imposición. Si no se ven incentivos fiscales en el texto original, no se debe rendir, se puede buscar en las leyes complementarias posteriores, cláusulas especiales, etc., donde suele haber sorpresas. Hay dos direcciones para buscar: una son las cláusulas de incentivos ya definidas, y la otra son las oportunidades de aprobación especial, es decir, ver si el gobierno ha abierto deliberadamente una puerta a la flexibilidad.

Dos, la historia de cumplimiento sobre la custodia

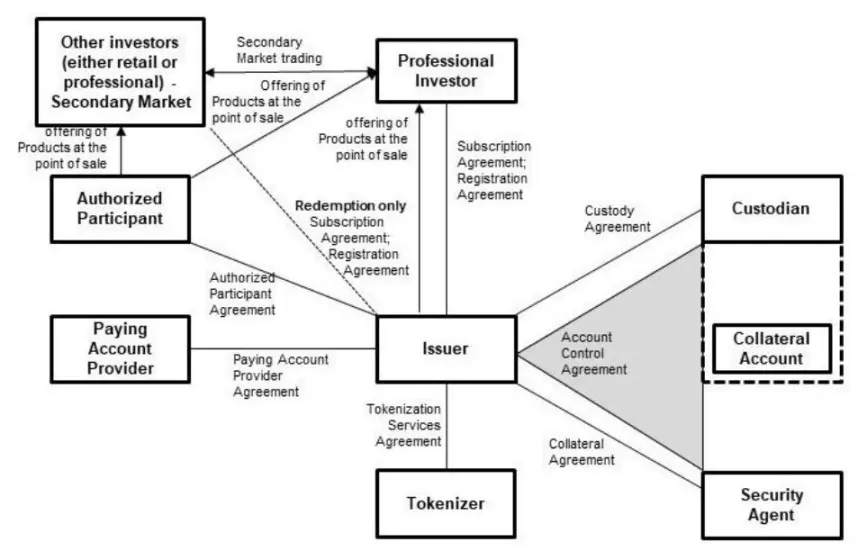

Fuente: Notas de Valores de la Empresa

La lógica del producto de xStocks es que los inversores primero envían fondos al emisor, quien utiliza esos fondos para comprar las acciones reales correspondientes, al mismo tiempo que acredita en la billetera del inversor el valor equivalente en xToken. Para evitar que estos activos de acciones reales sean mal utilizados o perdidos, una práctica segura es entregar estos activos a un tercero de confianza para su custodia. Este tercero es el custodio.

La custodia no solo asegura la seguridad de los activos, sino que también juega un papel importante en asuntos como la lucha contra el lavado de dinero (AML) y la debida diligencia del cliente (KYC), por lo que cada país tiene leyes específicas, como la Ley de Asesores de Inversiones de 1940 en EE. UU. (Investment Advisers Act of 1940) y las reglas CASS en el Reino Unido.

Desde la página de productos de xStocks, se pueden ver 3 empresas de custodia diferentes, ¿por qué es eso?

En general, se utilizan varias empresas de custodia diferentes, por las siguientes razones:

- Diversificar riesgos. Asegurarse de que, incluso si un custodio presenta problemas (como pérdida de activos o fallos del sistema), otros custodios puedan mantener la seguridad de los activos.

- Satisfacer los requisitos regulatorios de diferentes jurisdicciones. xStocks se dirige al mercado global (excepto Estados Unidos), y los requisitos regulatorios pueden variar según el país / región.

- Aumentar la flexibilidad y eficiencia operativa. Algunos custodios pueden especializarse en manejar ciertos tipos de activos (como acciones o ETF), o tener mejores capacidades de integración tecnológica en ciertas blockchains (como Solana o Ethereum). xStocks, al colaborar con varios custodios, puede optimizar la gestión de activos y la eficiencia en la liquidación de transacciones.

- Responder a la demanda de crecimiento en escala. A medida que el negocio crece, múltiples custodios pueden compartir la carga de trabajo, asegurando la operación eficiente del sistema, y también sentar las bases para la futura expansión a más tipos de activos (como bonos u otros RWA).

La situación de estas tres empresas de custodia es la siguiente. Se puede ver que las empresas de custodia cumplen tanto con los requisitos regulatorios de Estados Unidos como con los de la Unión Europea.

- Alpaca Securities LLC ( Wilmington, Carolina del Norte, EE. UU. ): una empresa de corretaje y comerciante de autopropiedad registrada en la SEC de EE. UU. y miembro de FINRA, cuya fecha del acuerdo de control de cuenta de valores es el 20/23 de junio de 2025, sujeta a la legislación del estado de Nueva York.

- Maerki Baumann & Co. AG ( Zúrich, Suiza ): un banco suizo autorizado por FINMA, actuará como custodio suizo. El acuerdo de custodia (acuerdo marco) firmado entre el emisor y el banco tiene fecha del 23/24 de noviembre de 2022, y se rige por la ley suiza.

- InCore Bank AG ( Zúrich, Suiza ): Maerki Baumann & Co. AG ha subcontratado su comercio de valores a InCore Bank AG.

- Alpaca Crypto LLC ( San Mateo, California, EE. UU. ): una empresa de servicios monetarios registrada en FinCEN de EE. UU., actuará como custodio en EE. UU. La fecha del acuerdo de servicios de criptomonedas firmado con el emisor es el 28 de marzo de 2025, y está sujeto a la legislación del estado de California.

Surge otra pregunta: dado que no se puede llevar a cabo el negocio en Estados Unidos, ¿por qué introducir una empresa de custodia estadounidense?

Esto nos lleva a mencionar una innovación del equipo: una estructura alternativa de colateral (alternative Collateral Structure). En términos simples, es una nueva forma de mantener y gestionar colaterales que el emisor ha introducido para aumentar la escalabilidad de su producto xStocks y reducir aún más el riesgo durante el proceso de liquidación.

Debido a que muchos activos subyacentes populares (como las acciones estadounidenses) se negocian principalmente en el mercado estadounidense, el uso de custodios y corredores ubicados en Estados Unidos puede facilitar de manera más directa y eficiente la compra, tenencia y venta de estos activos subyacentes, optimizando así el proceso de liquidación y reduciendo la complejidad y posibles retrasos asociados a las jurisdicciones cruzadas. El punto innovador radica en que esto imita la economía real, donde se establecen almacenes en el país de origen de las mercancías para gestionar de manera más rápida y eficiente la entrada y salida de productos, sin importar dónde se encuentren los clientes finales.

Lecciones para el equipo futuro: La custodia es un paso necesario, y basado en la ubicación de los activos subyacentes, el equipo puede involucrar a varias empresas de custodia.

Tres, la historia de los inversores profesionales a los inversores minoristas.

De acuerdo con la normativa de Jersey, los productos solo pueden ser emitidos a las siguientes dos categorías de personas:

- Inversor profesional (Professional Investor): persona cuya actividad diaria implica la adquisición, tenencia, gestión o disposición de inversiones con fines comerciales (como comitente o agente).

- Las personas que han recibido y confirmado la «Advertencia de Inversión de Órdenes SPB» (SPB Order Investment Warning): Esta advertencia señala que el producto solo es adecuado para aquellos que tienen una «base de activos considerable» para soportar posibles pérdidas y son «suficientemente competentes en finanzas» para comprender los riesgos de inversión; al mismo tiempo, la emisión del producto y las actividades de cualquier parte funcional no están completamente sujetas a todas las disposiciones de la Ley de Servicios Financieros de Jersey de 1998. Se requerirá que los inversores confirmen antes de la emisión que pertenecen a alguna de las categorías mencionadas anteriormente.

En pocas palabras, solo se puede emitir a inversores profesionales + que pueden permitirse perder. Podemos entender que, si se emite a personas fuera de estas dos categorías, se infringe las condiciones de consentimiento del gobierno de Jersey para los emisores, lo que podría resultar en la pérdida de la tasa impositiva del 0% en el mejor de los casos, o en el peor, en la imposibilidad de continuar con el negocio.

¿Cómo es posible que los inversores minoristas también puedan invertir en xStocks?

Según mi análisis, esto se logra principalmente mediante la utilización de la estructura jerárquica del mercado financiero, la apertura de la tecnología blockchain y la colaboración ecosistémica de Backed Finance con los intercambios y plataformas DeFi.

Tomando como ejemplo a la bolsa, lo clave es que mientras los inversores minoristas no participen directamente en la emisión inicial, está bien. Actualmente, las bolsas con las que cooperan los emisores están reguladas y tienen procedimientos completos de KYC para los usuarios. xStocks, como activo tokenizado, al principio sí se emitió para las dos categorías de inversores mencionadas, pero una vez que está en la cadena, los inversores minoristas también pueden participar en la compra y venta. En ese momento, aunque el gobierno de Jersey quiera intervenir, estará fuera de su alcance.

Además, se puede extender la idea de que, además de los intercambios, los inversores minoristas también pueden participar a través de plataformas DeFi, o que los inversores profesionales que cumplan con los requisitos, tras participar en la emisión inicial, empaqueten estos xStocks en otros productos financieros para venderlos a inversores minoristas.

Consejos para los inversores minoristas: este tipo de operación que elude las regulaciones de emisión inicial, en esencia, transfiere el riesgo a los inversores minoristas. Los inversores minoristas deben ser plenamente conscientes de su falta de información y comprensión, y antes de invertir en este tipo de productos, deben leer detenidamente las advertencias de riesgo en el prospecto de emisión, asegurándose de que realmente entienden en qué están invirtiendo.

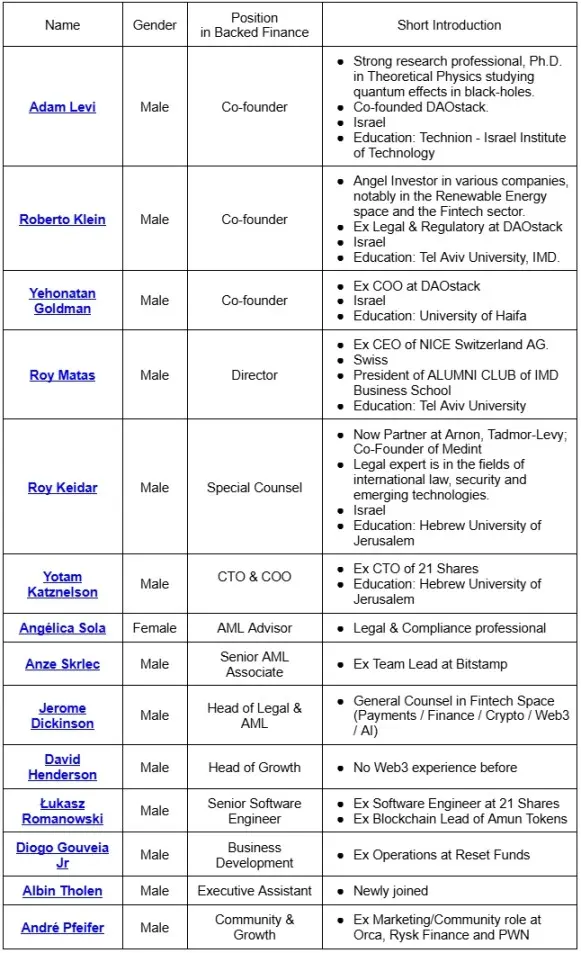

Cuatro, la historia del equipo

Desde la tabla anterior se puede ver:

- El equipo central proviene de Israel, y es muy probable que sean judíos.

- El equipo fundador tiene un nivel de conocimiento muy alto y comparten antecedentes y理念 similares, varios de ellos son exalumnos o colegas de la empresa anterior.

- Se da gran importancia a la conformidad. Además de los expertos en asuntos legales, hay 3 personas responsables de la prevención del lavado de dinero (AML).

Resumen:

Desde 2021 hasta ahora, en más de 4 años, un producto financiero innovador ha enfrentado dificultades que son difíciles de imaginar para la mayoría de las personas, desde su concepción inicial hasta su lanzamiento final. Las tres historias anteriores son solo una parte, pero no es difícil ver que es necesario reunir el tiempo adecuado (la tendencia de tokenización), el lugar adecuado (buenas ubicaciones para registrarse como empresa) y el talento adecuado (equipo talentoso y grandes socios en el ecosistema) para tener éxito.