GateUser-67ade612

用户暂无简介

GateUser-67ade612

Arbitrum DAO持有超过1000万美元的BlackRock BUIDL,并从$500K 中获得收益,这让我开始思考,但这里发生的事情更大。

@arbitrum既在构建RWA基础设施,也在自己使用它。

DAO通过STEP将$44M 投入到代币化国债中,同时网络托管来自Ondo、Superstate和Backed Finance等协议的超过8亿美元的RWA TVL。

这为什么重要:国库投资向机构传递合法性信号,吸引更多RWA协议到Arbitrum,从而为DAO带来更多手续费。

一个滚雪球效应。

大多数DAO仍然将90%以上的国库价值持有在自己的代币中。Arbitrum的持仓结构从98%的ARB降至70%,其中30%现在是无论市场状况如何都能产生收益的资产。

自2024年中开始使用STEP以来,他们的收益包括:

> RWA:约178万美元来自$44M 部署

> 通过Lido、Aave、EtherFi的ETH策略:$355K 来自$53M

> 稳定币通过Morpho、Spark、Fluid:$111K 来自$8M

仅BUIDL的收入相较于每年超过2900万美元的协议收入来说微不足道。

但人们常常忽视的是:

BlackRock向DAO治理提交了申请。Franklin Templeton在公开论坛为其产品辩护给代币持有者。传统金融公司在链上透明度下运营,实际上也在与区块链治理互动。

查看原文@arbitrum既在构建RWA基础设施,也在自己使用它。

DAO通过STEP将$44M 投入到代币化国债中,同时网络托管来自Ondo、Superstate和Backed Finance等协议的超过8亿美元的RWA TVL。

这为什么重要:国库投资向机构传递合法性信号,吸引更多RWA协议到Arbitrum,从而为DAO带来更多手续费。

一个滚雪球效应。

大多数DAO仍然将90%以上的国库价值持有在自己的代币中。Arbitrum的持仓结构从98%的ARB降至70%,其中30%现在是无论市场状况如何都能产生收益的资产。

自2024年中开始使用STEP以来,他们的收益包括:

> RWA:约178万美元来自$44M 部署

> 通过Lido、Aave、EtherFi的ETH策略:$355K 来自$53M

> 稳定币通过Morpho、Spark、Fluid:$111K 来自$8M

仅BUIDL的收入相较于每年超过2900万美元的协议收入来说微不足道。

但人们常常忽视的是:

BlackRock向DAO治理提交了申请。Franklin Templeton在公开论坛为其产品辩护给代币持有者。传统金融公司在链上透明度下运营,实际上也在与区块链治理互动。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

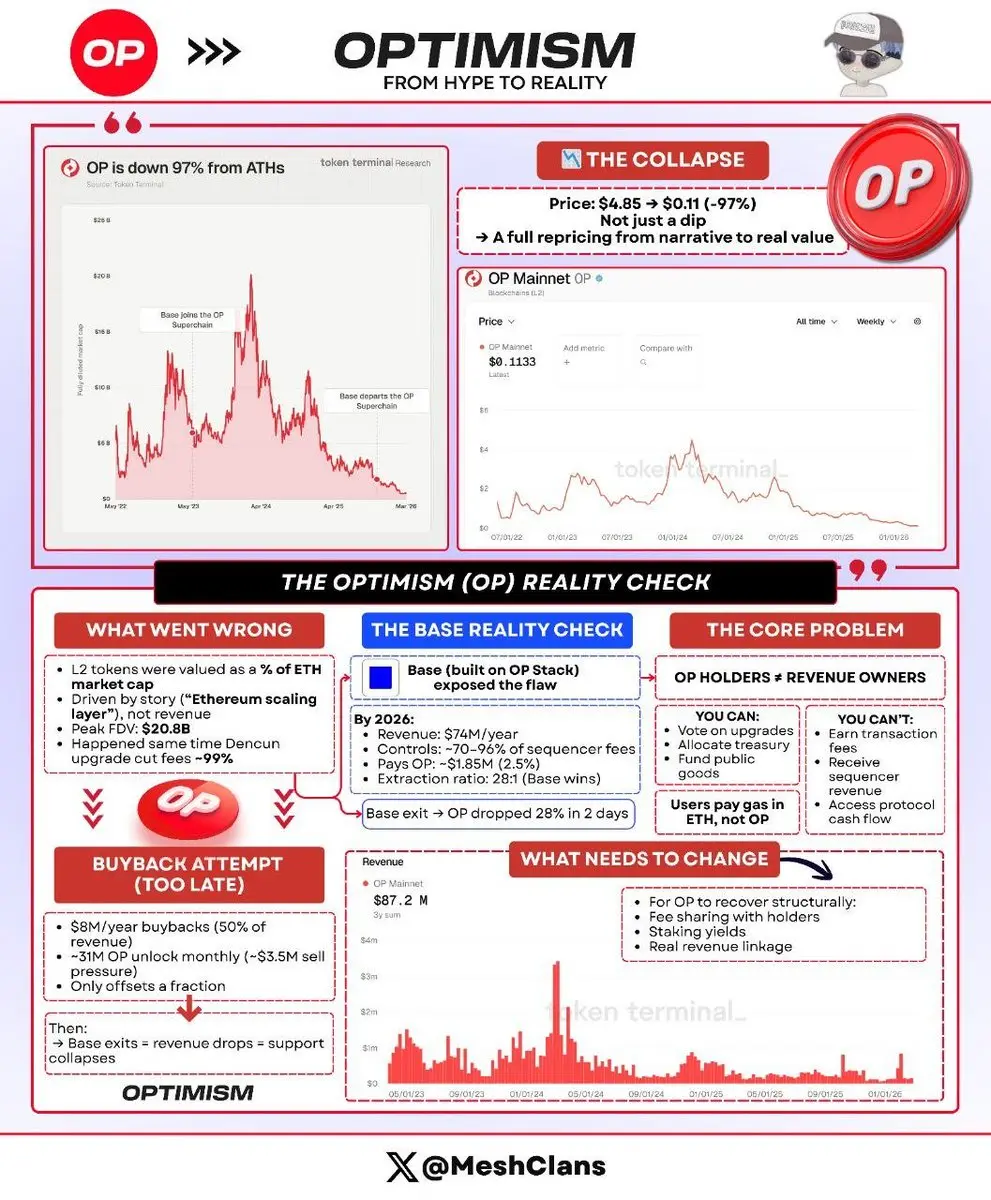

OP从$4.85跌至$0.11,跌幅97%。市场刚刚发现关于L2代币经济学的一个关键点。

治理权根本不带来任何收入。

在2024年3月的高点,L2代币的估值是以ETH市值的百分比来衡量的,这在基本面上毫无意义,但作为投机却非常合理。

同一周,Dencun上线,OP达到了208亿美元的完全稀释估值,并将L2费用压低了99%,交易时的收益倍数极高,因为人们买的是“以太坊的扩容层”的故事,而不是关注代币持有者实际获得的收益。

Base的关系让这一切动态变得一目了然。

当Coinbase在2023年8月在OP Stack上推出他们的L2时,交易看起来是合作的。Base会向Optimism Collective支付毛序列器收入的2.5%或链上利润的15%,以示合作。

到2026年初:

🔸 Base每年产生$74M 收入

🔸 控制绝大部分(~70-96%)的Superchain序列器费用

🔸 贡献约$1.85M(2.5%的份额)

🔸 Coinbase有利的提取比例为28:1

当他们在2月18日宣布退出时,OP在两天内下跌了28%,因为市场突然不得不面对一直存在的事实:溢价从未被基本面支持。

这就是杀死牛市的原因。OP持有者对其治理决策影响的收入没有任何索取权。

你可以做的事情:

🔸 投票决定协议升级

🔸 决定资金库分配

🔸 参与公共产品资金

你不能做的事情:

🔸 获取交易手续费

查看原文治理权根本不带来任何收入。

在2024年3月的高点,L2代币的估值是以ETH市值的百分比来衡量的,这在基本面上毫无意义,但作为投机却非常合理。

同一周,Dencun上线,OP达到了208亿美元的完全稀释估值,并将L2费用压低了99%,交易时的收益倍数极高,因为人们买的是“以太坊的扩容层”的故事,而不是关注代币持有者实际获得的收益。

Base的关系让这一切动态变得一目了然。

当Coinbase在2023年8月在OP Stack上推出他们的L2时,交易看起来是合作的。Base会向Optimism Collective支付毛序列器收入的2.5%或链上利润的15%,以示合作。

到2026年初:

🔸 Base每年产生$74M 收入

🔸 控制绝大部分(~70-96%)的Superchain序列器费用

🔸 贡献约$1.85M(2.5%的份额)

🔸 Coinbase有利的提取比例为28:1

当他们在2月18日宣布退出时,OP在两天内下跌了28%,因为市场突然不得不面对一直存在的事实:溢价从未被基本面支持。

这就是杀死牛市的原因。OP持有者对其治理决策影响的收入没有任何索取权。

你可以做的事情:

🔸 投票决定协议升级

🔸 决定资金库分配

🔸 参与公共产品资金

你不能做的事情:

🔸 获取交易手续费

- 赞赏

- 点赞

- 1

- 转发

- 分享

Yunna:

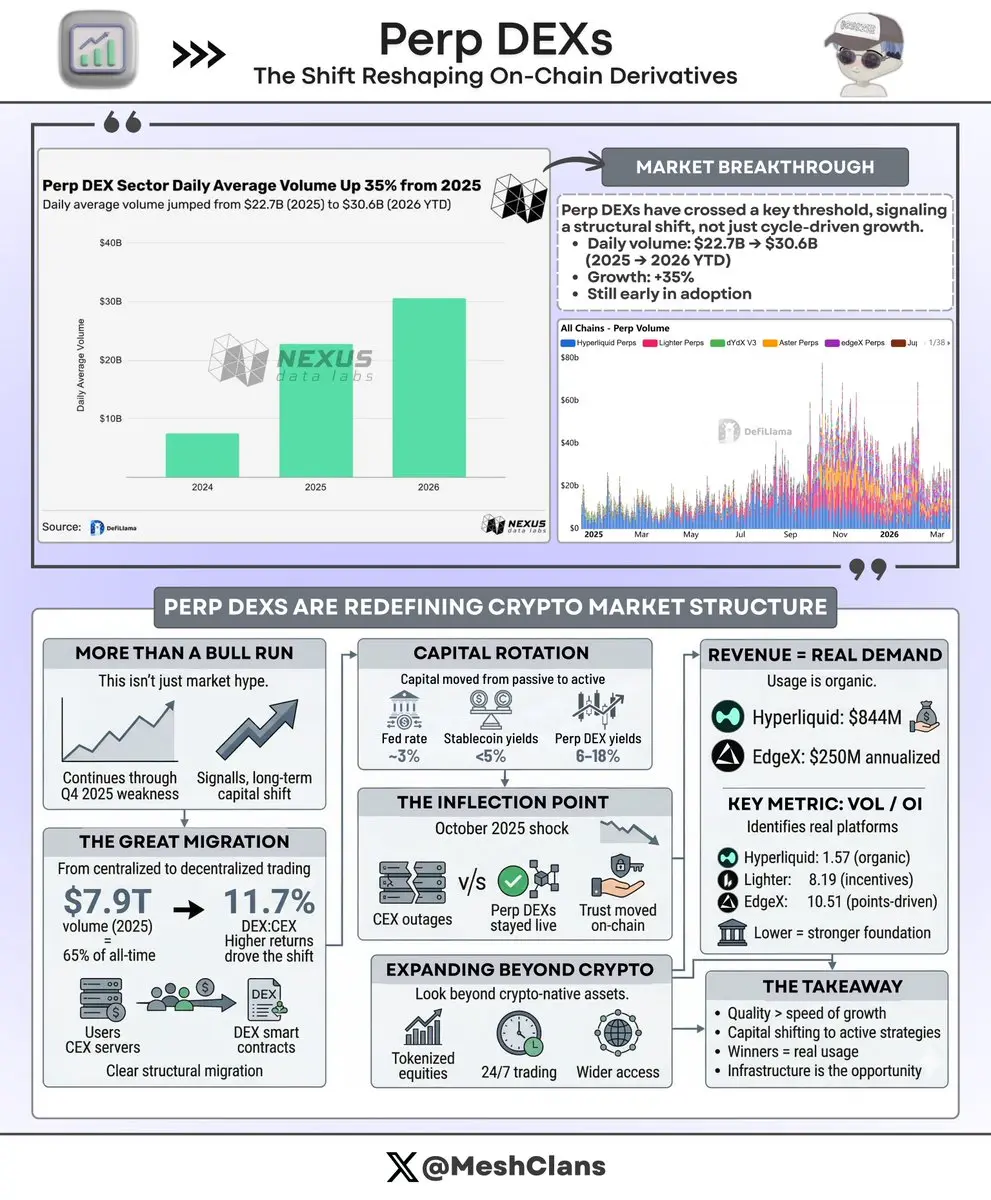

2026 GOGOGO 👊永续合约DEX刚刚跨越了一个改变链上衍生品整个对话的临界点。

最棒的是,大多数人仍然还没有理解正在发生的事情。

日交易量从2025年的227亿美元跳升35%,达到2026年迄今的306亿美元(截至3月中旬),但这个头条数字只是勾勒出增长曲线下真正发生的事情的表面。

这不仅仅是另一轮牛市泵升,不是所有东西一起上升然后在周期转向时又回落到基线。

增长轨迹在陡峭化,而整个更广泛的市场在2025年第四季度走弱,这告诉你资本在加密基础设施中的配置方式发生了结构性转变。

这是每个人都预测的迁移,而且它的发生速度比预期要快。

转变的规模:

> 2025年交易量:79亿美元,代表一年内累计生命周期活动的65%

> DEX-to-CEX比率:2025年11月为11.7%,高于2023年1月的2.1%

> 这标志着系统性迁移,而非临时试验

2025年10月的关税冲击是真正的拐点,它让一切变得清晰。

它清算了跨中心化和去中心化平台的190亿美元以上,接下来发生的事情证明了我们一直在构建的论点。

中心化交易所在加密历史上最严重的清算级联期间宕机,而永续DEX处理了一切,没有单一中断。

这一个事件将"不是你的钥匙,就不是你的币"从自由主义标语转变为经过验证的基础设施现实。叙述成为了无可否认的证明。

资本轮换比任何关于零售情绪恐惧或机构采纳的叙述都能更好地解释持续的势头,聪明钱一直在为这种确切的转变做准备。

查看原文最棒的是,大多数人仍然还没有理解正在发生的事情。

日交易量从2025年的227亿美元跳升35%,达到2026年迄今的306亿美元(截至3月中旬),但这个头条数字只是勾勒出增长曲线下真正发生的事情的表面。

这不仅仅是另一轮牛市泵升,不是所有东西一起上升然后在周期转向时又回落到基线。

增长轨迹在陡峭化,而整个更广泛的市场在2025年第四季度走弱,这告诉你资本在加密基础设施中的配置方式发生了结构性转变。

这是每个人都预测的迁移,而且它的发生速度比预期要快。

转变的规模:

> 2025年交易量:79亿美元,代表一年内累计生命周期活动的65%

> DEX-to-CEX比率:2025年11月为11.7%,高于2023年1月的2.1%

> 这标志着系统性迁移,而非临时试验

2025年10月的关税冲击是真正的拐点,它让一切变得清晰。

它清算了跨中心化和去中心化平台的190亿美元以上,接下来发生的事情证明了我们一直在构建的论点。

中心化交易所在加密历史上最严重的清算级联期间宕机,而永续DEX处理了一切,没有单一中断。

这一个事件将"不是你的钥匙,就不是你的币"从自由主义标语转变为经过验证的基础设施现实。叙述成为了无可否认的证明。

资本轮换比任何关于零售情绪恐惧或机构采纳的叙述都能更好地解释持续的势头,聪明钱一直在为这种确切的转变做准备。

- 赞赏

- 2

- 评论

- 转发

- 分享

生态系统稳定币正在发生一些有趣的事情,但大多数人还没有注意到。

MegaETH最近达到了约$63M 的USDm供应量(流通量约为6100-6300万美元(根据追踪器和官方仪表板)),虽然每个人都在庆祝这个数字,但隐藏着一个更大的故事:这笔钱实际上流向了哪里。

它存放在贝莱德的BUIDL基金中,代币化的美国国债年收益率约为4%(扣除费用后)。按6300万美元计算,每年会自动为生态系统带来约250万美元的收入。

让我为您详细讲解为什么这改变了一切。

传统L2通过交易价差赚钱:向您收取$2 的燃气费,支付以太坊50美分进行结算,保留差价。这样有效,但您被迫在收入和增长之间做出选择。高费用意味着利润但用户更少。

MegaETH找到了不同的道路。

稳定币本身通过国债收益产生收入。目前规模下的250万美元直接流向:

🔸 排序器运营(实现成本级别的燃气费)

🔸 对建设者的激励

🔸 DeFi市场流动性

🔸 MEGA代币回购

所有这一切都发生在不从用户那里提取价值的情况下。金库自动处理所有事务。

真正引人注意的是$500M 节点。这是三个TGE触发器之一,另外还有启动5/10个Mega Mafia应用和达到持续费用阈值。按照这个规模,保守的4%净收益率,仅从国债就可以获得$20M 的年收入。

想象一下这会开启什么。

扩大用户基数?保持成本级别的费用来吸引他们。需要收入?您可以从稳定币浮存中获

查看原文MegaETH最近达到了约$63M 的USDm供应量(流通量约为6100-6300万美元(根据追踪器和官方仪表板)),虽然每个人都在庆祝这个数字,但隐藏着一个更大的故事:这笔钱实际上流向了哪里。

它存放在贝莱德的BUIDL基金中,代币化的美国国债年收益率约为4%(扣除费用后)。按6300万美元计算,每年会自动为生态系统带来约250万美元的收入。

让我为您详细讲解为什么这改变了一切。

传统L2通过交易价差赚钱:向您收取$2 的燃气费,支付以太坊50美分进行结算,保留差价。这样有效,但您被迫在收入和增长之间做出选择。高费用意味着利润但用户更少。

MegaETH找到了不同的道路。

稳定币本身通过国债收益产生收入。目前规模下的250万美元直接流向:

🔸 排序器运营(实现成本级别的燃气费)

🔸 对建设者的激励

🔸 DeFi市场流动性

🔸 MEGA代币回购

所有这一切都发生在不从用户那里提取价值的情况下。金库自动处理所有事务。

真正引人注意的是$500M 节点。这是三个TGE触发器之一,另外还有启动5/10个Mega Mafia应用和达到持续费用阈值。按照这个规模,保守的4%净收益率,仅从国债就可以获得$20M 的年收入。

想象一下这会开启什么。

扩大用户基数?保持成本级别的费用来吸引他们。需要收入?您可以从稳定币浮存中获

- 赞赏

- 2

- 评论

- 转发

- 分享

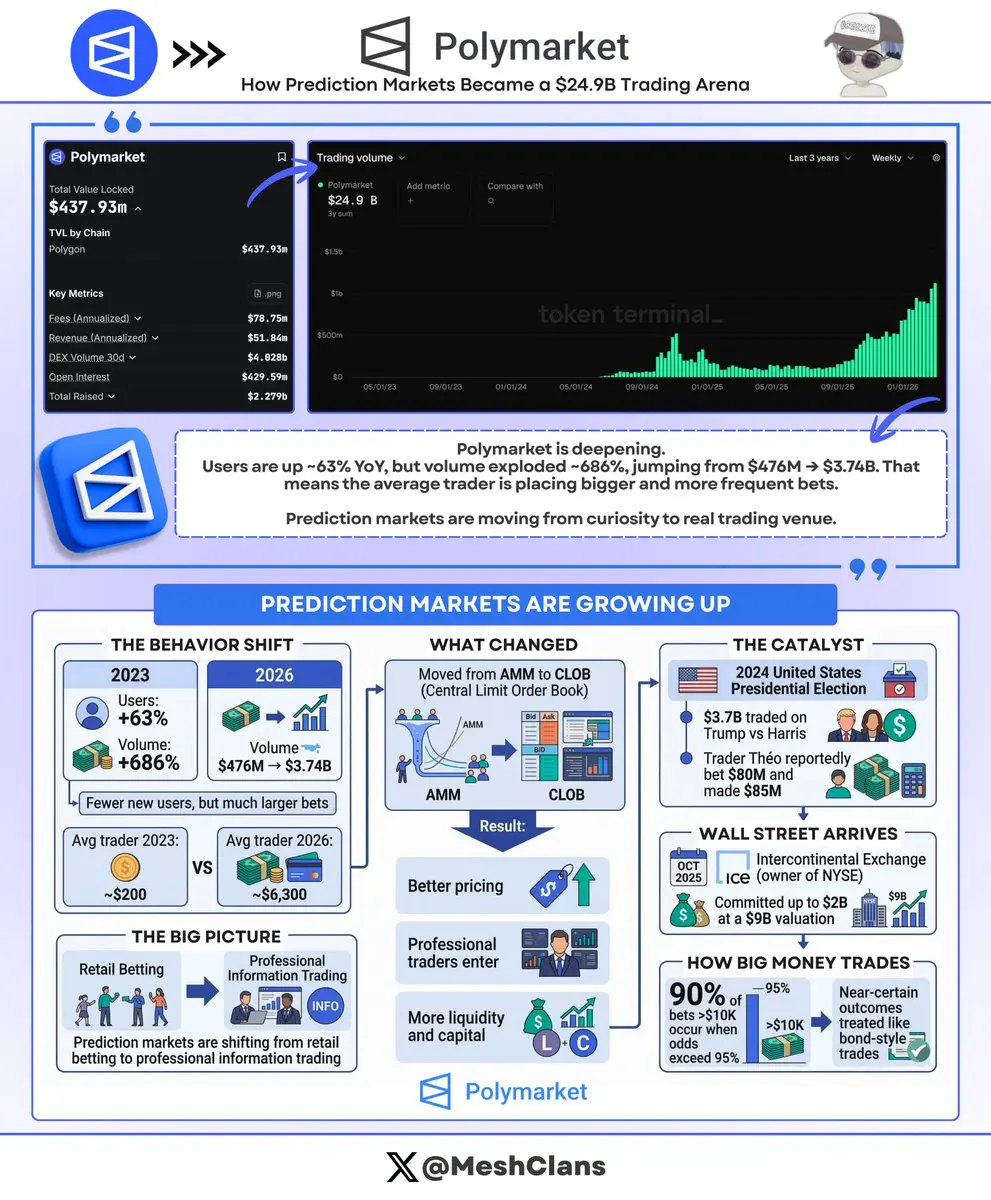

Polymarket 刚刚突破 $24.9 billion 的总交易量。

但让我注意到的是:用户增长约 63%,而交易量暴涨 686%,从 $476M 跳升至 $3.74B。

这个差异说明了一切。

交易量在 2023 年和 2024 年初基本保持平稳。然后从 2024 年年中开始直线上升。这不是缓慢的稳定增长,而是人们使用该平台方式的彻底转变。

数字显示了这种转变:

- 2023 年平均交易者:约 $200 的赌注

- 2026 年平均交易者:约 $6,300 的赌注

- 同一平台,完全不同的行为

这不再是更多人在选举上投注。这是更大的玩家下更大且更频繁的赌注。

技术升级使这成为可能。Polymarket 从 AMM ( 自动做市商 ) 切换到 CLOB ( 中央限价订单簿 )。这和专业交易平台使用的系统相同。

随后的周期:

- 更好的定价吸引了严肃资金

- 严肃资金吸引了专业交易者

- 专业交易者创造了真实的买卖力量

- 整个系统不断自我强化

2024 年选举启动了一切。仅在 Trump 对 Harris 这一项就交易了 $3.7 billion。然后还有法国交易者"Théo",他自己付费进行私人民调,在 11 个账户上投注 $80 million,获利 $85 million。

在我看来,这不是赌博,而是基于更好信息的交易。

然后在 2025 年 10 月,ICE (

查看原文但让我注意到的是:用户增长约 63%,而交易量暴涨 686%,从 $476M 跳升至 $3.74B。

这个差异说明了一切。

交易量在 2023 年和 2024 年初基本保持平稳。然后从 2024 年年中开始直线上升。这不是缓慢的稳定增长,而是人们使用该平台方式的彻底转变。

数字显示了这种转变:

- 2023 年平均交易者:约 $200 的赌注

- 2026 年平均交易者:约 $6,300 的赌注

- 同一平台,完全不同的行为

这不再是更多人在选举上投注。这是更大的玩家下更大且更频繁的赌注。

技术升级使这成为可能。Polymarket 从 AMM ( 自动做市商 ) 切换到 CLOB ( 中央限价订单簿 )。这和专业交易平台使用的系统相同。

随后的周期:

- 更好的定价吸引了严肃资金

- 严肃资金吸引了专业交易者

- 专业交易者创造了真实的买卖力量

- 整个系统不断自我强化

2024 年选举启动了一切。仅在 Trump 对 Harris 这一项就交易了 $3.7 billion。然后还有法国交易者"Théo",他自己付费进行私人民调,在 11 个账户上投注 $80 million,获利 $85 million。

在我看来,这不是赌博,而是基于更好信息的交易。

然后在 2025 年 10 月,ICE (

- 赞赏

- 2

- 评论

- 转发

- 分享

DeFi TVL 已经僵持在 $96B 数月,基本上只是横盘整理。

但在其下方发生的一些事情引起了我的注意。

当总TVL保持平稳,但各个协议快速增长时,你并没有看到新资金流入,而是资金在协议之间流动。

而Hyperliquid最近一直在接收这部分资金。

TVL数字实际上令人困惑:

> DeFi协议TVL:$4.4B (跨链)

> 跨链TVL:约$7.4B (大致,包括$5.5B+的未平仓合约)

> 稳定币市值:$4.6B (生态系统流动性)

不同的衡量方式,但关键点是:整体DeFi从2025年10月的峰值大约下降了44%,而Hyperliquid保持了其资本。

当市场平稳或下跌时,资金轮动比价格走势更重要。

看看这些数字:

> $172B 7天期合约交易量

> 平均每日合约交易量约$7.9B $96B 24小时约$8B

> 链上合约市场份额:67-80%

> ( 月收入 )$55B 年化

大多数DeFi协议目前都在失去TVL和交易量,Hyperliquid正在捕捉这部分机会。

我以前见过这种模式。在大动作发生之前,资金流入具有:

1. 真实的实用性 (链上订单簿,CEX级别的速度

2. 可持续的经济模型 ) 97-99%的手续费用用于HYPE回购

3. 公平的分配 010%VC分配,31%分配给用户

而那张抵押贷款利率图表显示,近期利率在6.0-6.11%之间波动,此前从20

查看原文但在其下方发生的一些事情引起了我的注意。

当总TVL保持平稳,但各个协议快速增长时,你并没有看到新资金流入,而是资金在协议之间流动。

而Hyperliquid最近一直在接收这部分资金。

TVL数字实际上令人困惑:

> DeFi协议TVL:$4.4B (跨链)

> 跨链TVL:约$7.4B (大致,包括$5.5B+的未平仓合约)

> 稳定币市值:$4.6B (生态系统流动性)

不同的衡量方式,但关键点是:整体DeFi从2025年10月的峰值大约下降了44%,而Hyperliquid保持了其资本。

当市场平稳或下跌时,资金轮动比价格走势更重要。

看看这些数字:

> $172B 7天期合约交易量

> 平均每日合约交易量约$7.9B $96B 24小时约$8B

> 链上合约市场份额:67-80%

> ( 月收入 )$55B 年化

大多数DeFi协议目前都在失去TVL和交易量,Hyperliquid正在捕捉这部分机会。

我以前见过这种模式。在大动作发生之前,资金流入具有:

1. 真实的实用性 (链上订单簿,CEX级别的速度

2. 可持续的经济模型 ) 97-99%的手续费用用于HYPE回购

3. 公平的分配 010%VC分配,31%分配给用户

而那张抵押贷款利率图表显示,近期利率在6.0-6.11%之间波动,此前从20

- 赞赏

- 1

- 评论

- 转发

- 分享

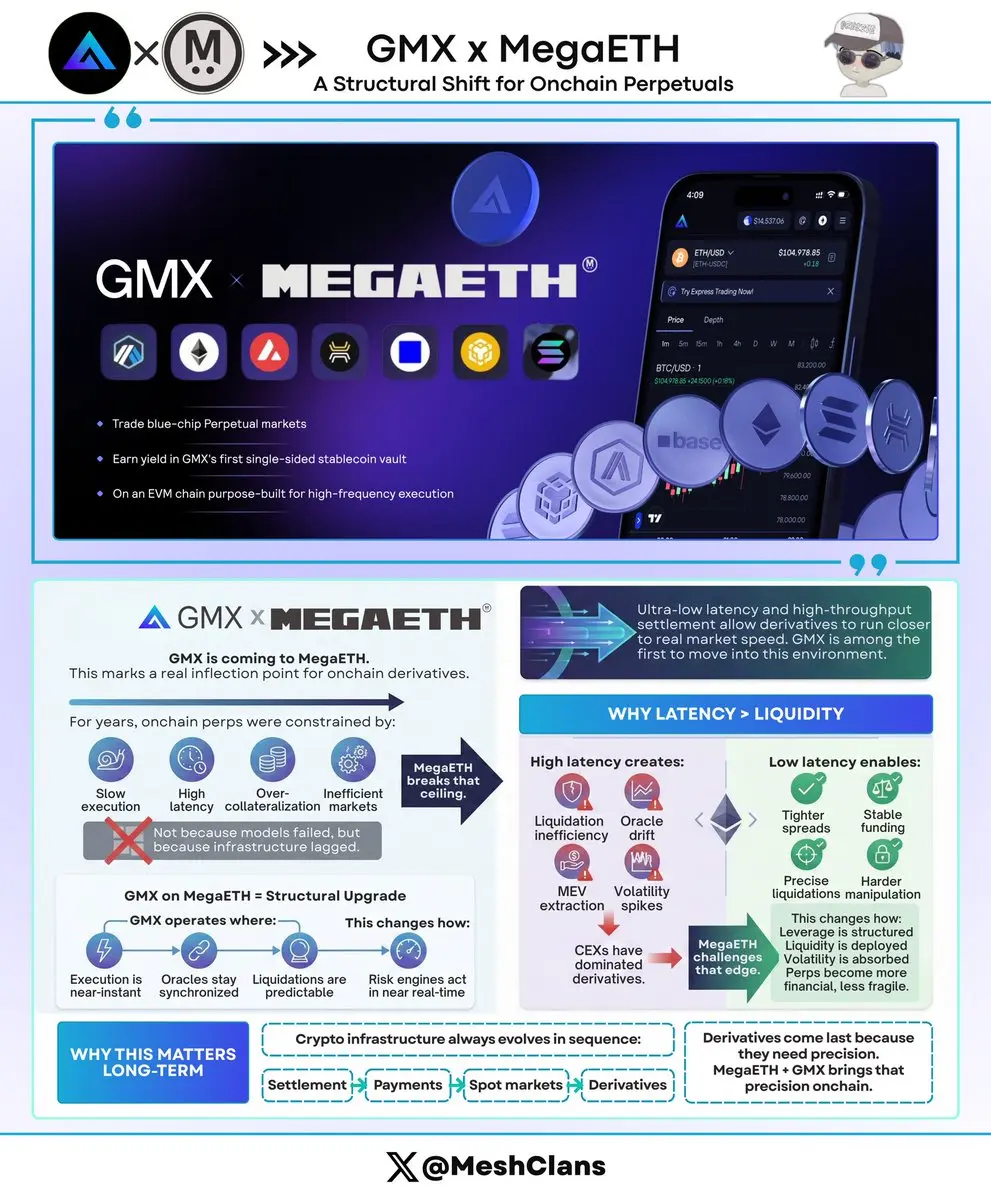

GMX 即将登陆 MegaETH。这将显著改变链上衍生品的结构。

长期以来,链上永续交易一直处于受限状态

执行速度必须较慢,必须容忍延迟,流动性必须过度抵押。

市场效率不得不受到妥协。

这并非因为模型有缺陷,而是基础设施水平较低。

MegaETH 打破了这一拐点。

通过结合超低延迟执行和高吞吐量结算,它引入了一个衍生品终于可以更接近其自然速度运作的环境。

而 GMX 是首批准备进入该环境的主要协议之一。

为什么延迟比流动性更重要

在永续市场中,延迟定义了市场质量。

交易结算越快,价格越准确。

价格越准确,系统性风险越低。

高延迟带来:

🔸 清算效率低下

🔸 预言机不同步

🔸 MEV 提取

🔸 波动性放大

低延迟则相反:

缩小点差

稳定资金费率

提高清算精度

使操控结构上更难

这也是为什么中心化交易所主导衍生品市场,因为它们能更快地清算市场。

MegaETH 有望改变这一局面

GMX 在 MegaETH 上 <> 结构升级

这意味着 GMX 正在进入一个:

🔸 执行几乎瞬时

🔸 预言机更新同步顺畅

🔸 清算变得更可预测

🔸 风险引擎更接近实时

这从根本上改变了:

🔸 杠杆的构建方式

🔸 流动性的部署

🔸 波动性的吸收

永续开始变得不那么脆弱,更加金融化。

激励型 USDM 基础的 GLV 金库的作用

仅靠性能无法建立深度市场,流动性架构才是关键。

GMX 的激励

长期以来,链上永续交易一直处于受限状态

执行速度必须较慢,必须容忍延迟,流动性必须过度抵押。

市场效率不得不受到妥协。

这并非因为模型有缺陷,而是基础设施水平较低。

MegaETH 打破了这一拐点。

通过结合超低延迟执行和高吞吐量结算,它引入了一个衍生品终于可以更接近其自然速度运作的环境。

而 GMX 是首批准备进入该环境的主要协议之一。

为什么延迟比流动性更重要

在永续市场中,延迟定义了市场质量。

交易结算越快,价格越准确。

价格越准确,系统性风险越低。

高延迟带来:

🔸 清算效率低下

🔸 预言机不同步

🔸 MEV 提取

🔸 波动性放大

低延迟则相反:

缩小点差

稳定资金费率

提高清算精度

使操控结构上更难

这也是为什么中心化交易所主导衍生品市场,因为它们能更快地清算市场。

MegaETH 有望改变这一局面

GMX 在 MegaETH 上 <> 结构升级

这意味着 GMX 正在进入一个:

🔸 执行几乎瞬时

🔸 预言机更新同步顺畅

🔸 清算变得更可预测

🔸 风险引擎更接近实时

这从根本上改变了:

🔸 杠杆的构建方式

🔸 流动性的部署

🔸 波动性的吸收

永续开始变得不那么脆弱,更加金融化。

激励型 USDM 基础的 GLV 金库的作用

仅靠性能无法建立深度市场,流动性架构才是关键。

GMX 的激励

GMX-0.48%

- 赞赏

- 1

- 评论

- 转发

- 分享

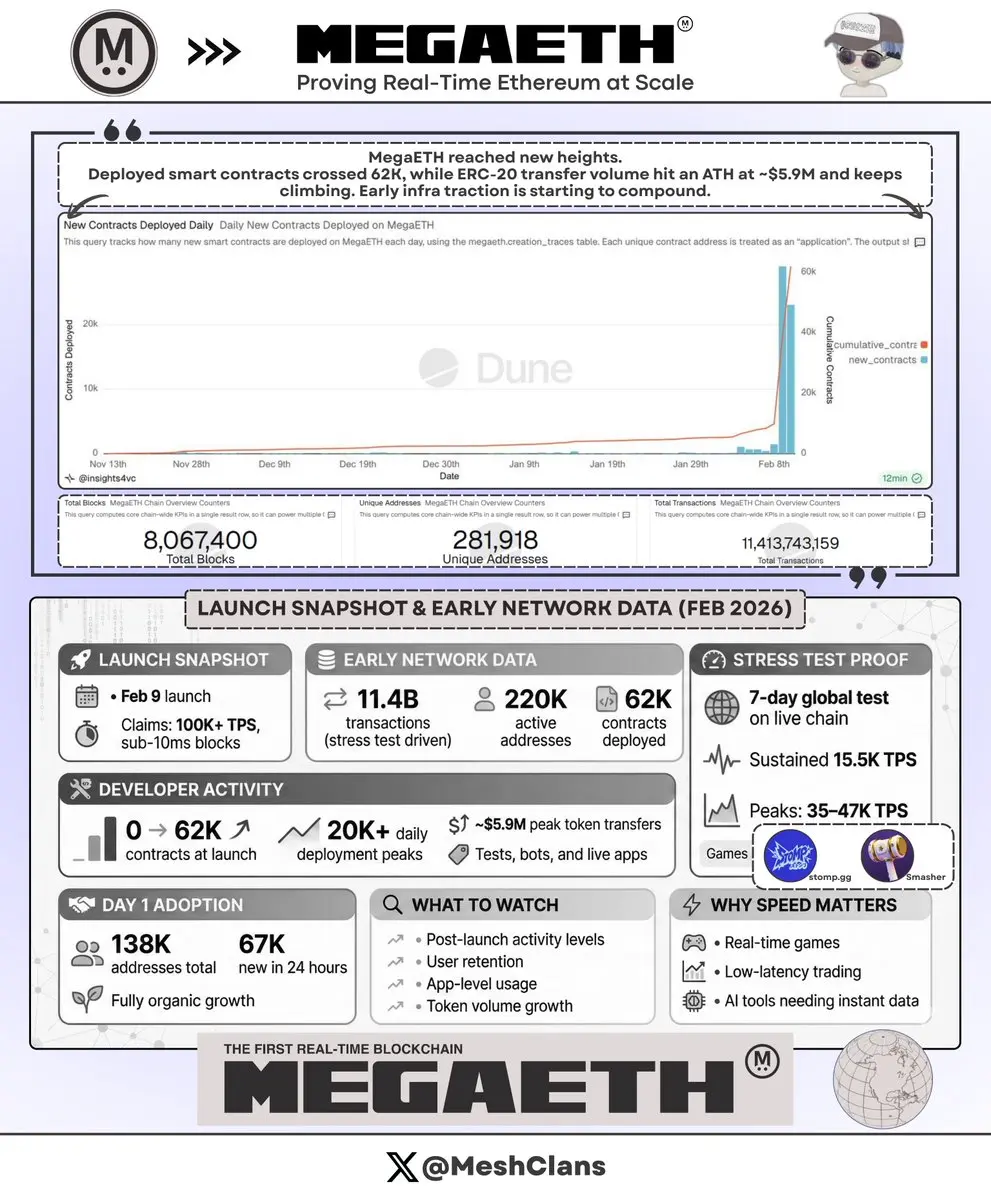

MegaETH 于2月9日推出,声称拥有超过100,000 TPS和不到10毫秒的区块时间。以下是数据所显示的内容。

部署的智能合约从零增长到约62K,接近上线时。每日峰值超过20K个合约,包括测试合约、自动化设置和实际应用上线。

上线数据讲述了这个故事:

> 114亿笔交易(主要来自1月的实时链压力测试)

> 22万地址活跃

> 高峰时期约590万美元的代币转账

> 网络上部署了62K个合约

他们在1月下旬进行了为期7天的全球压力测试,在一周内处理了以太坊10年的历史。持续TPS达到15,500,峰值TPS在35K-47K之间,真实用户在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及后台交易。

系统在公开发布前经过真实用户负载测试,证明其能应对大量流量而不崩溃。

第一天总地址达138K,其中24小时内新增67K。对于一个独立的Layer 2来说,这是良好的自然增长。不同于拥有Coinbase的1.1亿用户的Base,这些用户来自加密货币用户的发现和尝试。

推动所有活动的因素:

> 压力测试参与者持续构建

> 同时上线50多个应用(Chainlink、交易机器人、游戏)

> OpenClaw AI工具简化部署

> 开发团队发布他们一直在开发的项目

这是新平台获得关注时常见的组合。

这5.9百万美元的代币交易量还处于早期阶段。每个大型La

查看原文部署的智能合约从零增长到约62K,接近上线时。每日峰值超过20K个合约,包括测试合约、自动化设置和实际应用上线。

上线数据讲述了这个故事:

> 114亿笔交易(主要来自1月的实时链压力测试)

> 22万地址活跃

> 高峰时期约590万美元的代币转账

> 网络上部署了62K个合约

他们在1月下旬进行了为期7天的全球压力测试,在一周内处理了以太坊10年的历史。持续TPS达到15,500,峰值TPS在35K-47K之间,真实用户在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及后台交易。

系统在公开发布前经过真实用户负载测试,证明其能应对大量流量而不崩溃。

第一天总地址达138K,其中24小时内新增67K。对于一个独立的Layer 2来说,这是良好的自然增长。不同于拥有Coinbase的1.1亿用户的Base,这些用户来自加密货币用户的发现和尝试。

推动所有活动的因素:

> 压力测试参与者持续构建

> 同时上线50多个应用(Chainlink、交易机器人、游戏)

> OpenClaw AI工具简化部署

> 开发团队发布他们一直在开发的项目

这是新平台获得关注时常见的组合。

这5.9百万美元的代币交易量还处于早期阶段。每个大型La

- 赞赏

- 1

- 评论

- 转发

- 分享

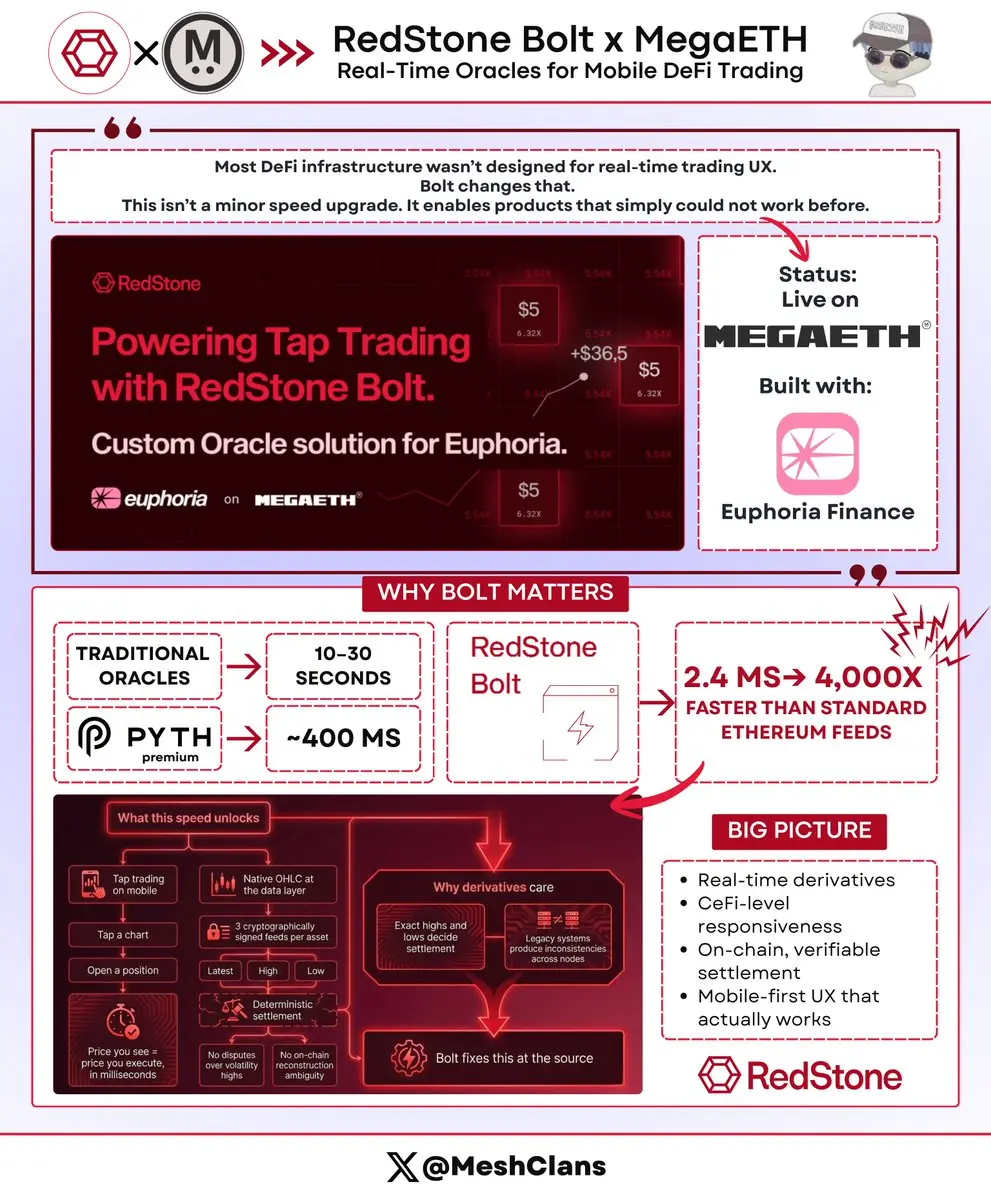

所以 @redstone_defi 最近在 MegaETH 的测试网上与 Euphoria Finance 一起发布了 Bolt。

这里的技术规格实际上非常重要,因为它们实现了在之前的基础设施上无法存在的产品。

预言机更新速度:

🔸 传统预言机:10-30秒

🔸 Pyth 高级层级:约400毫秒

🔸 RedStone Bolt:2.4毫秒

这比标准以太坊预言机数据快了4000倍以上。

速度指标很重要,但更重要的是实现的可能性。

@Euphoria_fi 正在构建移动端的 tap 交易 (点击图表开仓)。为了实现这一点,预言机需要成为执行层的一部分,而不是外部查询的对象。

你看到的价格与执行的价格之间的任何差距都会破坏体验。

在传统基础设施上,这个差距跨越多个区块。现在只是几毫秒。

Bolt 以不同的方式处理 OHLC 蜡烛图。它不是在链上事后重建,而是在数据层本地生成:

🔸 每个资产的三个加密签名数据源 (最新、高、低)

🔸 确定性结算,所有人看到相同的价格数据

🔸 在波动期间没有关于“真实”最高价的争议

🔸 无重建模糊性

这对于衍生品非常重要,因为结算依赖于精确的数值。在较旧的系统中,不同节点可能会从相同的价格流中计算出略有不同的最高价,导致共识问题,协议通过超额抵押或争议机制解决。

Bolt 消除了这个问题。最高价是经过加密签名并时间戳锁定的,所有参与者看到的都是

查看原文这里的技术规格实际上非常重要,因为它们实现了在之前的基础设施上无法存在的产品。

预言机更新速度:

🔸 传统预言机:10-30秒

🔸 Pyth 高级层级:约400毫秒

🔸 RedStone Bolt:2.4毫秒

这比标准以太坊预言机数据快了4000倍以上。

速度指标很重要,但更重要的是实现的可能性。

@Euphoria_fi 正在构建移动端的 tap 交易 (点击图表开仓)。为了实现这一点,预言机需要成为执行层的一部分,而不是外部查询的对象。

你看到的价格与执行的价格之间的任何差距都会破坏体验。

在传统基础设施上,这个差距跨越多个区块。现在只是几毫秒。

Bolt 以不同的方式处理 OHLC 蜡烛图。它不是在链上事后重建,而是在数据层本地生成:

🔸 每个资产的三个加密签名数据源 (最新、高、低)

🔸 确定性结算,所有人看到相同的价格数据

🔸 在波动期间没有关于“真实”最高价的争议

🔸 无重建模糊性

这对于衍生品非常重要,因为结算依赖于精确的数值。在较旧的系统中,不同节点可能会从相同的价格流中计算出略有不同的最高价,导致共识问题,协议通过超额抵押或争议机制解决。

Bolt 消除了这个问题。最高价是经过加密签名并时间戳锁定的,所有参与者看到的都是

- 赞赏

- 1

- 评论

- 转发

- 分享

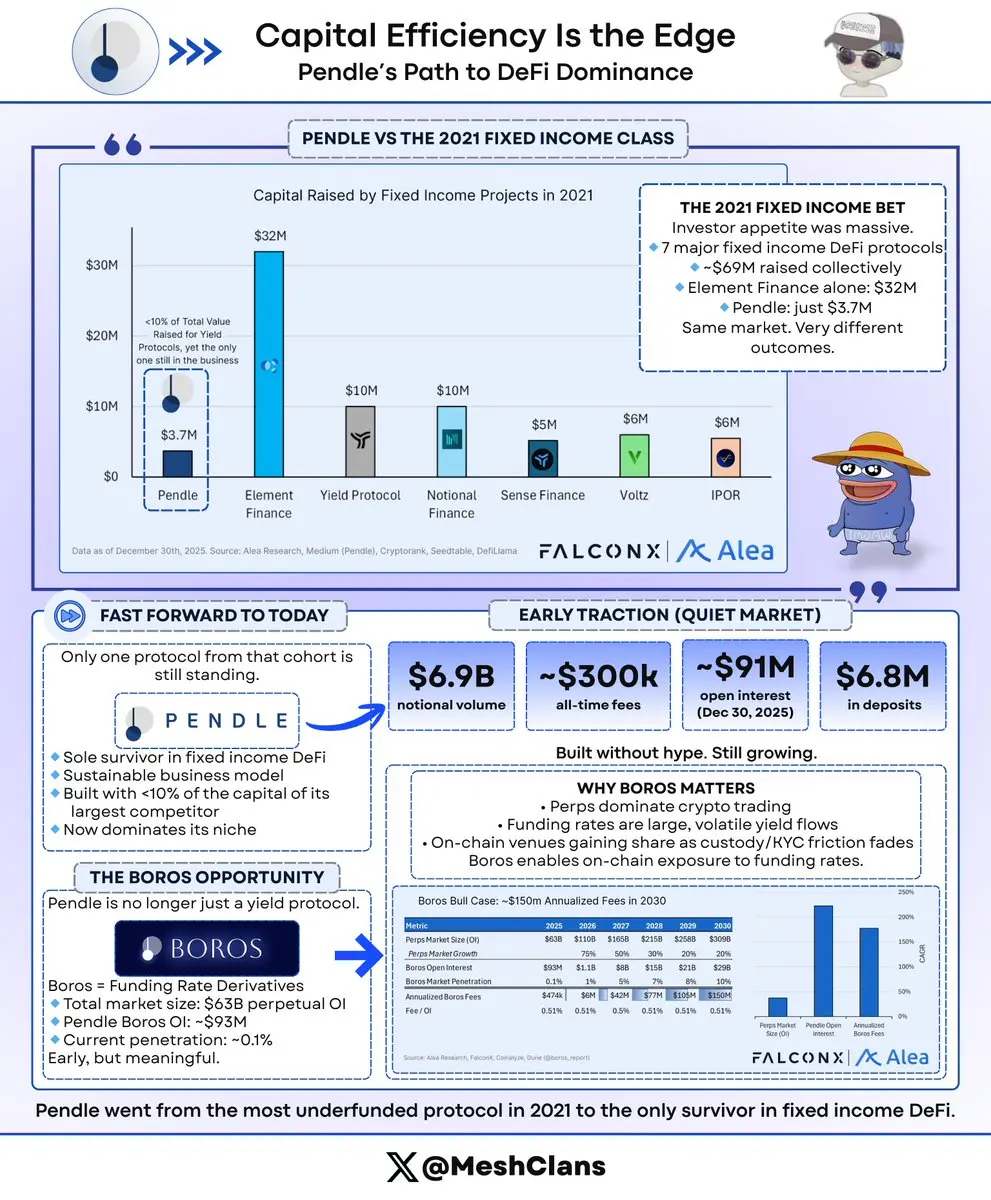

DeFi 生态系统在资本效率和产品市场契合方面提供了一个引人入胜的案例研究。

虽然 Element Finance 在 2021 年筹集了 $32 百万美元,几乎是 pendle 获得资金的 10 倍,但今天只有其中一个协议仍在运营。

@pendle_fi 以其 modest 的 370 万美元融资成为唯一幸存者,并且现在在其细分市场占据主导地位。

放眼全局,可以清楚看到资本效率与市场主导地位之间的关系:

2021 年固定收益协议的融资环境讲述了投资者强烈兴趣的故事,七个主要协议合计筹集了大约 $69 百万美元。

今天,Pendle 作为那一批中的主导幸存者,仍在固定收益领域积极运营,并在竞争对手投入的资本中建立了可持续的商业模式。

@boros_fi 机会:扩展到核心收益产品之外

(Boros = Pendle 的融资利率收益市场,于 2025 年 8 月推出)

Pendle 当前的地位既展现了实力,也蕴含战略机遇。

在 Boros 选择权市场:

🔸$63 十亿美元的永续未平仓合约市场,用于融资利率衍生品

🔸Pendle 持有大约 $93 百万美元

🔸仅占市场渗透率的 0.1%

分析师估计,Boros 相关活动的 10 倍扩展将为 Pendle 产生大约 15% 的额外手续费。

这种收入多元化在减少协议对 TVL 的依赖、帮助其应对 DeFi 中臭名昭著的收益压缩周期(生态

查看原文虽然 Element Finance 在 2021 年筹集了 $32 百万美元,几乎是 pendle 获得资金的 10 倍,但今天只有其中一个协议仍在运营。

@pendle_fi 以其 modest 的 370 万美元融资成为唯一幸存者,并且现在在其细分市场占据主导地位。

放眼全局,可以清楚看到资本效率与市场主导地位之间的关系:

2021 年固定收益协议的融资环境讲述了投资者强烈兴趣的故事,七个主要协议合计筹集了大约 $69 百万美元。

今天,Pendle 作为那一批中的主导幸存者,仍在固定收益领域积极运营,并在竞争对手投入的资本中建立了可持续的商业模式。

@boros_fi 机会:扩展到核心收益产品之外

(Boros = Pendle 的融资利率收益市场,于 2025 年 8 月推出)

Pendle 当前的地位既展现了实力,也蕴含战略机遇。

在 Boros 选择权市场:

🔸$63 十亿美元的永续未平仓合约市场,用于融资利率衍生品

🔸Pendle 持有大约 $93 百万美元

🔸仅占市场渗透率的 0.1%

分析师估计,Boros 相关活动的 10 倍扩展将为 Pendle 产生大约 15% 的额外手续费。

这种收入多元化在减少协议对 TVL 的依赖、帮助其应对 DeFi 中臭名昭著的收益压缩周期(生态

- 赞赏

- 点赞

- 评论

- 转发

- 分享

稳定币市场已经定局

看看Artemis图表中的彩色带——USDT (青色) 和 USDC (蓝色) 不仅占据主导地位,它们还是整个视觉的全部,而其他一切几乎没有影响。

总供应量已突破3080亿美元,USDT和USDC控制了约85%的市场份额。比例并不重要——重要的是谁拥有这条轨道。

每日转账量清楚显示了其主导地位:

> USDT:每日超过1000亿美元

> USDC:每日200-500亿美元

这些交易量代表了多年的基础设施积累:

> 交易所基础对

> DeFi集成

> 流动性池

> 逐步建立的协议级采用

新稳定币不再在技术上竞争,而是在与耗费数年和数十亿美元建立的基础设施竞争,这改变了整个竞争格局。

数百种稳定币在聚合器上列出,但只有大约10种的供应量突破了$1B 。

要突破这个门槛,你需要同时具备以下条件:

> 交易所将你列为基础对

> DeFi协议集成你的合约

> 市场做市商资本投入

> 用户对锚定稳定的信任

当你从零开始构建这些时,USDT ($1870亿) 和 USDC ($750亿) 已经拥有基础设施,每增加一次新的集成都让护城河更深。

没人谈论的悖论:巨大的市场增长实际上加强了双头垄断,而不是为竞争创造空间。

@Citi 到2030年的1.6万亿美元预测如下拆解:

🔸 机构追求合规 → USDC

🔸 交易者需要流动性 → USDT

🔸 DeFi协议集成用户持有的资

查看原文看看Artemis图表中的彩色带——USDT (青色) 和 USDC (蓝色) 不仅占据主导地位,它们还是整个视觉的全部,而其他一切几乎没有影响。

总供应量已突破3080亿美元,USDT和USDC控制了约85%的市场份额。比例并不重要——重要的是谁拥有这条轨道。

每日转账量清楚显示了其主导地位:

> USDT:每日超过1000亿美元

> USDC:每日200-500亿美元

这些交易量代表了多年的基础设施积累:

> 交易所基础对

> DeFi集成

> 流动性池

> 逐步建立的协议级采用

新稳定币不再在技术上竞争,而是在与耗费数年和数十亿美元建立的基础设施竞争,这改变了整个竞争格局。

数百种稳定币在聚合器上列出,但只有大约10种的供应量突破了$1B 。

要突破这个门槛,你需要同时具备以下条件:

> 交易所将你列为基础对

> DeFi协议集成你的合约

> 市场做市商资本投入

> 用户对锚定稳定的信任

当你从零开始构建这些时,USDT ($1870亿) 和 USDC ($750亿) 已经拥有基础设施,每增加一次新的集成都让护城河更深。

没人谈论的悖论:巨大的市场增长实际上加强了双头垄断,而不是为竞争创造空间。

@Citi 到2030年的1.6万亿美元预测如下拆解:

🔸 机构追求合规 → USDC

🔸 交易者需要流动性 → USDT

🔸 DeFi协议集成用户持有的资

- 赞赏

- 点赞

- 评论

- 转发

- 分享

. @re 刚刚在总保费方面突破了 $174M ,如果你一直关注这个领域,这让他们在实际部署资本方面与 Nexus Mutual ($139M) 不相上下。

这……其实挺重要的,因为 Nexus 多年来一直是 DeFi 保险的代表。

以下是实际情况:

- 这不是你常规的 DeFi 保险玩法:他们不覆盖协议黑客或桥接漏洞。实际上,他们在将真实世界的再保险进行代币化,比如支撑汽车保险和工伤赔偿的那些。

你知道的,那些没人关心的无聊保险,直到你真正需要它。

- 资本流向:你存入稳定币 (USDC、USDT 或 USDe),这些资金通过保险资本层流入美国监管的保险结构,你可以获得一部分实际保险费的分成。

我们目前看到的安全型 reUSD 池的收益率大约在 7% (目标在 6-10% 范围内)。或者如果你愿意承担第一损失风险,用 reUSDe (,收益率在 13-23% ),但要提前警告,这意味着如果索赔激增,你将是第一个承担损失的人……这是真正的承保风险,而不是 DeFi 的虚假风险(。

- 非相关收益角度:这也是吸引人们注意的地方。来自真实世界事件的保险费与加密货币价格走势没有相关性。

飓风不在乎比特币是涨还是跌。这种独立性比人们意识到的更重要,尤其是在看到如此多的“可持续收益”一夜之间蒸发之后。

- 融合动力:Pendle 的整合让用户可以交易收益本身 )仍然令人震惊$470B ,而且

查看原文这……其实挺重要的,因为 Nexus 多年来一直是 DeFi 保险的代表。

以下是实际情况:

- 这不是你常规的 DeFi 保险玩法:他们不覆盖协议黑客或桥接漏洞。实际上,他们在将真实世界的再保险进行代币化,比如支撑汽车保险和工伤赔偿的那些。

你知道的,那些没人关心的无聊保险,直到你真正需要它。

- 资本流向:你存入稳定币 (USDC、USDT 或 USDe),这些资金通过保险资本层流入美国监管的保险结构,你可以获得一部分实际保险费的分成。

我们目前看到的安全型 reUSD 池的收益率大约在 7% (目标在 6-10% 范围内)。或者如果你愿意承担第一损失风险,用 reUSDe (,收益率在 13-23% ),但要提前警告,这意味着如果索赔激增,你将是第一个承担损失的人……这是真正的承保风险,而不是 DeFi 的虚假风险(。

- 非相关收益角度:这也是吸引人们注意的地方。来自真实世界事件的保险费与加密货币价格走势没有相关性。

飓风不在乎比特币是涨还是跌。这种独立性比人们意识到的更重要,尤其是在看到如此多的“可持续收益”一夜之间蒸发之后。

- 融合动力:Pendle 的整合让用户可以交易收益本身 )仍然令人震惊$470B ,而且

- 赞赏

- 点赞

- 评论

- 转发

- 分享

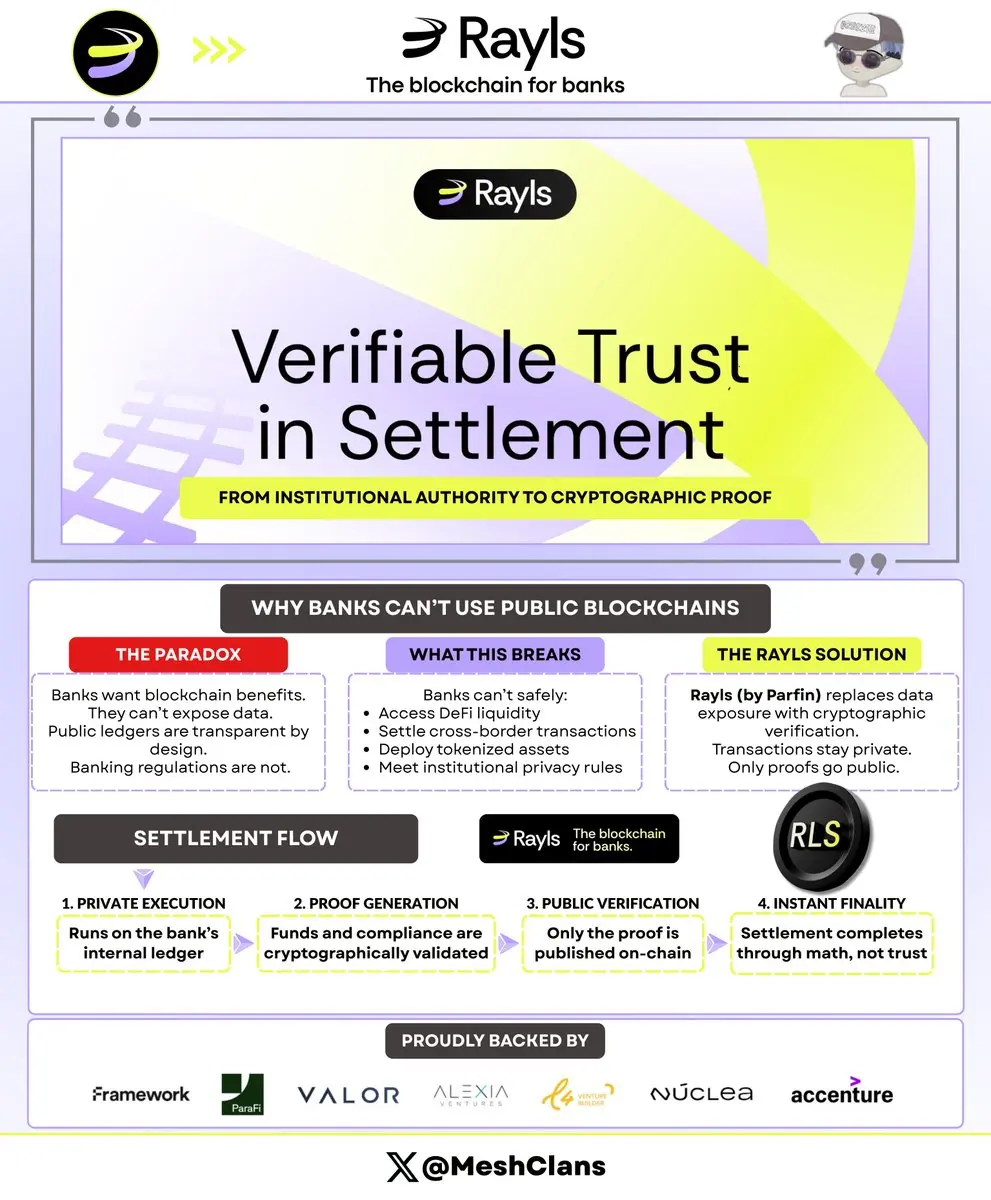

传统银行陷入了一个悖论:区块链提供了(速度、效率、可编程性),但它们在法律上不能触及区块链,因为公共账本会暴露银行被禁止披露的数据。

---

原因何在?隐私法规和机构授权意味着敏感交易数据不能存在于透明的账本上。在内部系统中操作可以,但当银行需要:

🔸 访问DeFi流动性 ( 不能公开暴露余额)

🔸 执行跨境结算 ( 暴露交易对手会引发法律问题)

🔸 部署代币化资产 ( KYC数据不能存放在公共链上)

🔸 满足机构合规要求

---

@RaylsLabs (由Parfin开发)设计了一种双层架构以打破这一限制,目前通过将模型从数据暴露转向密码学验证,正在处理真实的结算量,利用巴西中央银行的基础设施。

---

以下是结算流程:

1. 交易在银行的私有账本上执行 (所有数据保持内部)

2. 系统生成密码学证明 (验证资金、合规性、合法性)

3. 只有证明被传送到公共链进行验证

4. 通过验证的数学方法实现即时结算

合规性保持私密,而结算变得即时且原子,将信任从机构权威转移到数学验证。

---

此架构解锁了:

🔸 在可编程账本上结算的中央银行货币

🔸 银行无需监管披露即可访问公共DeFi流动性

🔸 原子跨境结算 (无对账延迟)

🔸 具有机构隐私要求的代币化资产

---

技术栈采用Enygma协议 (零知识证明结合同态加密)。银行在加密数据上执行操作。交付对支付机制、多方结

查看原文---

原因何在?隐私法规和机构授权意味着敏感交易数据不能存在于透明的账本上。在内部系统中操作可以,但当银行需要:

🔸 访问DeFi流动性 ( 不能公开暴露余额)

🔸 执行跨境结算 ( 暴露交易对手会引发法律问题)

🔸 部署代币化资产 ( KYC数据不能存放在公共链上)

🔸 满足机构合规要求

---

@RaylsLabs (由Parfin开发)设计了一种双层架构以打破这一限制,目前通过将模型从数据暴露转向密码学验证,正在处理真实的结算量,利用巴西中央银行的基础设施。

---

以下是结算流程:

1. 交易在银行的私有账本上执行 (所有数据保持内部)

2. 系统生成密码学证明 (验证资金、合规性、合法性)

3. 只有证明被传送到公共链进行验证

4. 通过验证的数学方法实现即时结算

合规性保持私密,而结算变得即时且原子,将信任从机构权威转移到数学验证。

---

此架构解锁了:

🔸 在可编程账本上结算的中央银行货币

🔸 银行无需监管披露即可访问公共DeFi流动性

🔸 原子跨境结算 (无对账延迟)

🔸 具有机构隐私要求的代币化资产

---

技术栈采用Enygma协议 (零知识证明结合同态加密)。银行在加密数据上执行操作。交付对支付机制、多方结

- 赞赏

- 点赞

- 评论

- 转发

- 分享

DeFi 金库存在一个问题:它们只能投资于可以立即结算的资产。如果不能在一个区块内完成,就无法考虑。

这并不是一些次要的边缘案例。这会让金库无法参与大部分传统金融的操作。

为什么?ERC-4626 (作为支撑 Morpho 和 Euler 等金库的标准),要求原子交易。所有操作要么立即完成,要么回滚。当你处理流动性池时,这没问题,但对于:

🔸 真实资产 (合规不能在一个区块内完成)

🔸 类似 Pendle PTs 的定期头寸

🔸 跨链策略 (跨链桥不是即时的)

🔸 任何受益于批处理的操作

这些场景就完全不适用。

因此,来自 @superformxyz、Centrifuge 和 Maple Finance 的团队开发了 ERC-7540 来解决这个问题。它现在成为异步金库操作的标准。

不再是即时存入→份额,而是请求→等待→领取。

当你想从金库提取资产时:

1. 提交请求

2. 金库在接下来的一小时左右将请求与其他请求批量处理

3. 高效地解除仓位

4. 资产准备好后,你可以领取

对于流动性资产,这大约需要一小时。对于流动性较低的仓位,比如 Pendle PTs 需要到期的资产,可能需要 1-3 天。

你需要等待,但通过批处理,gas 费用可以降低超过90%。现在,金库还能访问之前无法获得的收益。

这带来了什么变化?

🔸 代币化国债和私募信贷

🔸 固定收益,期限为60-90

查看原文这并不是一些次要的边缘案例。这会让金库无法参与大部分传统金融的操作。

为什么?ERC-4626 (作为支撑 Morpho 和 Euler 等金库的标准),要求原子交易。所有操作要么立即完成,要么回滚。当你处理流动性池时,这没问题,但对于:

🔸 真实资产 (合规不能在一个区块内完成)

🔸 类似 Pendle PTs 的定期头寸

🔸 跨链策略 (跨链桥不是即时的)

🔸 任何受益于批处理的操作

这些场景就完全不适用。

因此,来自 @superformxyz、Centrifuge 和 Maple Finance 的团队开发了 ERC-7540 来解决这个问题。它现在成为异步金库操作的标准。

不再是即时存入→份额,而是请求→等待→领取。

当你想从金库提取资产时:

1. 提交请求

2. 金库在接下来的一小时左右将请求与其他请求批量处理

3. 高效地解除仓位

4. 资产准备好后,你可以领取

对于流动性资产,这大约需要一小时。对于流动性较低的仓位,比如 Pendle PTs 需要到期的资产,可能需要 1-3 天。

你需要等待,但通过批处理,gas 费用可以降低超过90%。现在,金库还能访问之前无法获得的收益。

这带来了什么变化?

🔸 代币化国债和私募信贷

🔸 固定收益,期限为60-90

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多7.33万 热度

8.77万 热度

135.1万 热度

44.72万 热度

34.98万 热度

置顶

✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520