黃金迎 43 年來最大週跌,聰明錢轉向私募與加密資產

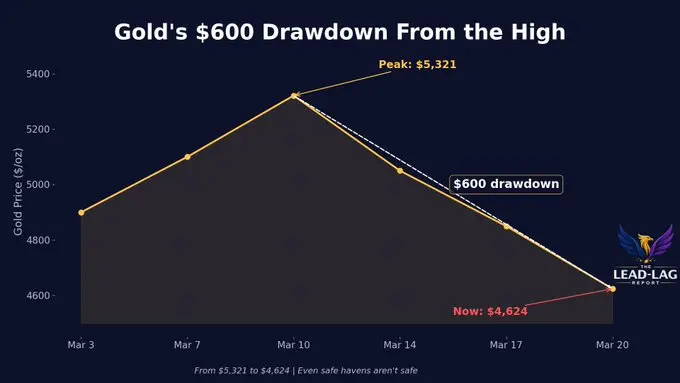

黃金在本週遭遇自 1983 年以來最大單週跌幅,短短數日內價格下挫約 600 美元。這一崩跌發生在地緣政治緊張局勢最為激烈的時期,傳統理論認為此類環境應為黃金提供支撐。分析師指出,此次下跌的根本原因並非避險需求瓦解,而是過度擁擠的機構交易部位遭遇流動性收緊後的被迫拋售,驅動聰明錢開始重新配置。

黃金崩跌的結構性解釋:擁擠交易遇上流動性危機

(來源:LeadLag Report)

(來源:LeadLag Report)

Coin Bureau 創辦人 Nick Paklin 直接點出核心矛盾:「黃金剛剛經歷了自 1983 年以來最糟糕的一周。而且還是在戰亂時期。5,500 美元的黃金價格並非基於避險需求,而是基於交易——極其擁擠的交易。」

這一現象有其結構性背景。 2022 年俄羅斯資產遭凍結後,各國央行開始大規模增持黃金,引發機構跟進,推動 ETF 資金流入創歷史新高。然而,這一趨勢正在逆轉:戰爭迫使各國央行動用外匯儲備而非繼續累積,面臨出口限制的海灣石油國家可能從買家轉變為賣家,原本的需求支柱正在鬆動。

與此同時,美國 10 年期公債殖利率在通膨擔憂、央行鷹派訊號及槓桿部位平倉的三重壓力下急劇攀升,迫使機構投資者快速降低風險。根據 Kobeissi Letter 數據,散戶看跌情緒已飆升至 52%,為 2025 年年中以來最高水準。

聰明錢的三個輪動方向

私募市場:家族辦公室已顯著轉向私募股權、私募信貸等非公開市場資產。資深家族辦公室專業人士 Jack Claver 表示:「家族辦公室不再把時間浪費在基礎股票和債券上了,真正的回報就隱藏在那裡。」私募市場因其定價不透明、與公開市場相關性低的特性,在當前流動性危機中反而凸顯配置吸引力

新興市場:Claver 同時指出,資金也在流向新興市場,部分投資者視其為在已開發市場估值過高(巴菲特指數達 GDP 約 220%)的背景下尋求更具吸引力的長期成長潛力的管道

數位資產:加密貨幣重新進入聰明錢的配置視野。分析師 Chad Stangerber 指出,隨著黃金下跌,「資本輪動將開始轉向其他資產類別」,並認為加密貨幣「仍然被低估」

加密貨幣:強制拋售結束後的潛在受益者

數位資產在當前環境下呈現雙重特性:在「先賣後換」的市場階段,比特幣等主要加密資產因與標普 500 指數保持約 89% 的相關性,未能免於被動拋售;但多位分析師認為,一旦機構強制去槓桿完成,加密貨幣因其低門檻進入、24 小時流動性及與傳統金融體系較低的長期相關性,可能成為資本重新配置的優先目標之一。

當前市場動態表明,黃金的 43 年最差一周所打破的,不僅是價格水位,更是「地緣政治動盪自動等於黃金上漲」的市場心理支柱,這意味著下一輪避險敘事可能需要建立在不同的資產基礎上。

常見問題

黃金在地緣政治危機中為何反而暴跌?

此次黃金下跌主因是流動性危機引發的被迫拋售,而非投資者主動拋棄黃金。俄烏衝突後央行大規模增持黃金帶動機構跟進,形成過度擁擠的交易。當戰爭迫使各國動用外匯儲備、美債殖利率急升引發槓桿平倉時,機構優先拋售獲利最豐的倉位——恰恰就是黃金。

聰明錢(家族辦公室等機構)轉向的具體資產是哪些?

根據報道,包括家族辦公室在內的機構資金正在轉向三大方向:私募股權與私募信貸市場(追求非相關性回報)、新興市場(更具吸引力的估值)、以及數位資產(預期資本輪動後的受益者)。

黃金的 43 年最大週跌是否意味著黃金長期投資邏輯的終結?

目前尚無定論。此次下跌更多反映的是流動性驅動的短期重置,而非黃金長期避險邏輯的根本瓦解。部分分析師認為,一旦強制拋售結束,黃金仍可能受益於央行多元化儲備需求,但需要等待市場結構重新穩定後方能驗證。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言