Tóm tắt

-

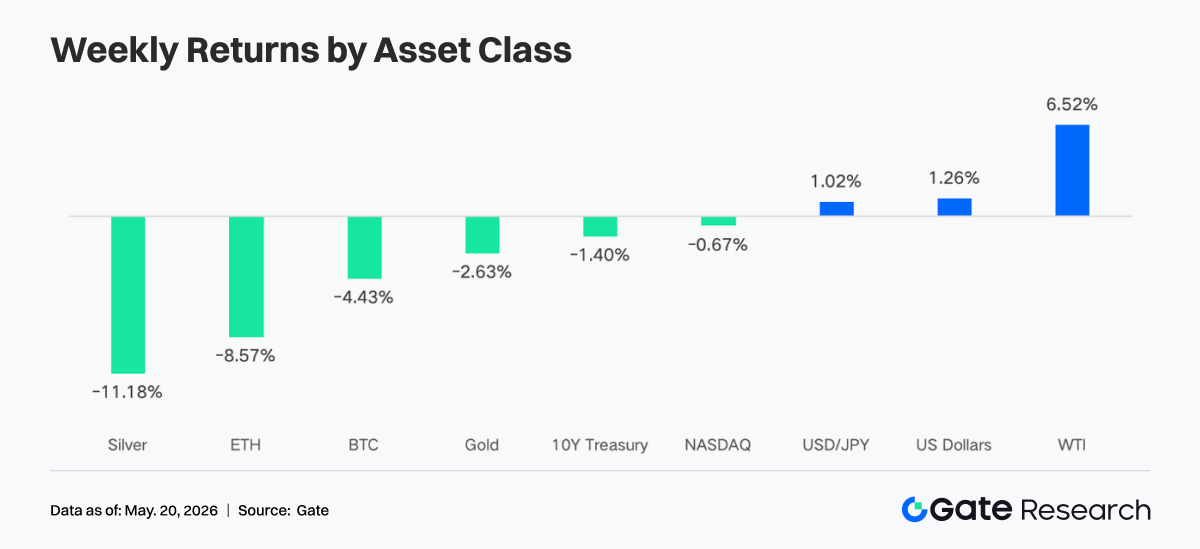

Điều kiện thị trường đảo chiều mạnh trong tuần trước. CPI tháng 4 của Mỹ vượt dự báo, đàm phán Mỹ-Trung thiếu đột phá thực chất, cùng với căng thẳng tái bùng phát tại eo biển Hormuz đã đồng loạt đẩy lợi suất trái phiếu kho bạc Mỹ tăng và tài sản rủi ro giảm điểm. Chỉ số S&P và Dow Jones sau khi lập đỉnh lịch sử đã giảm mạnh vào thứ Sáu, thị trường bắt đầu đánh giá lại lộ trình chính sách của Fed trong thời kỳ Warsh.

-

BTC ETF ghi nhận dòng ròng rút ra hàng tuần khoảng 996 triệu USD, trong khi ETH ETF ghi nhận dòng rút ra khoảng 255 triệu USD, cả hai đều suy yếu đáng kể so với tuần trước khi dòng vốn tổ chức tạm thời chuyển hướng phòng thủ. Tuy nhiên, tổng tài sản quản lý (AUM) của BTC và ETH ETF vẫn duy trì ở mức cao lịch sử.

-

Giao dịch phái sinh TradFi trên chuỗi và trên CEX tiếp tục bị chi phối bởi tài sản trú ẩn như vàng. CPI Mỹ cao hơn dự báo và rủi ro địa chính trị thúc đẩy khối lượng giao dịch hợp đồng vĩnh viễn liên quan đến vàng gia tăng. Trong khi đó, tỷ trọng giao dịch liên quan đến cổ phiếu và cổ phiếu công nghệ phục hồi, cho thấy đặc tính dẫn dắt vĩ mô mạnh mẽ hơn.

-

Thanh khoản trên chuỗi tiếp tục tập trung vào các DEX hàng đầu như PancakeSwap và Raydium, trong khi các giao thức hoán đổi stablecoin và thanh khoản sâu ghi nhận sự sụt giảm khối lượng đáng kể. Thị trường stablecoin ưa chuộng tài sản đô la có đặc tính tuân thủ, thanh toán và kênh ngân hàng mạnh mẽ hơn.

-

Hoạt động cho vay trên mainnet của Aave và lĩnh vực LST cùng giảm, nhu cầu đòn bẩy trên cả ETH và Solana đồng loạt hạ nhiệt. Trong khi đó, các chuỗi mới như Plasma và MegaETH tiếp tục hấp thụ dòng vốn dịch chuyển có tính cấu trúc.

-

Thị trường phái sinh bước vào giai đoạn giảm đòn bẩy. Tỷ lệ funding của BTC chuyển từ dương sang âm, khối lượng hợp đồng mở (OI) tiếp tục giảm, tỷ trọng giao dịch quyền chọn bán (Puts) và giá trị âm của chỉ số 25D Skew đều mở rộng. Chỉ số biến động DVOL tăng lên trong bối cảnh biến động, cho thấy thị trường đã định giá rủi ro giảm và biến động cao hơn đáng kể.

-

Thị phần giao ngay tổ chức của Gate tăng ngược xu hướng, tăng 10% so với tháng trước. Quy mô cho vay ký quỹ chéo tăng 10% so với tuần trước. Sản phẩm Spot SBE dự kiến tiến tới ra mắt vào tháng 6.

1. Phân tích trọng tâm thị trường

Trong tuần qua, điều kiện thị trường đảo chiều mạnh khi dữ liệu lạm phát mạnh hơn dự kiến và sự bất định chính sách gia tăng đã thách thức đà tăng của tài sản rủi ro. Vào thứ Năm, chứng khoán Mỹ lập đỉnh lịch sử khi S&P 500 lần đầu tiên đóng cửa trên 7.500 điểm và Dow Jones quay lại mốc 50.000 điểm. Tuy nhiên, thị trường sau đó giảm mạnh vào thứ Sáu, khi giới đầu tư đánh giá lại môi trường lạm phát và chính sách. Thứ nhất, dữ liệu CPI tháng 4 được công bố vào thứ Ba mạnh hơn dự báo, với lạm phát tổng thể tăng 3,8% so với cùng kỳ năm trước, cao hơn mức đồng thuận 3,7% của thị trường và tăng 0,6% so với tháng trước. Thứ hai, đàm phán song phương Mỹ-Trung vào thứ Tư và thứ Năm không đạt được bất kỳ đột phá chính sách thực chất nào. Thứ ba, căng thẳng địa chính trị leo thang trở lại khi xung đột quân sự bùng phát một lần nữa tại eo biển Hormuz vào thứ Sáu, làm gia tăng lo ngại về khả năng xấu đi của tiến trình hạ nhiệt căng thẳng.

Thị trường lãi suất phản ứng mạnh. Khi giá hợp đồng tương lai quỹ liên bang điều chỉnh mạnh, thị trường kỳ vọng chính sách sẽ thắt chặt hơn, đẩy lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 28 điểm cơ bản trong tuần lên 4,58% – mức cao nhất kể từ tháng 9 năm 2025. Tỷ giá USD/JPY tiếp tục leo thang nhờ sức mạnh của đồng đô la. Thị trường hạ thấp kỳ vọng nới lỏng và bắt đầu định giá khả năng thắt chặt chính sách hơn nữa. Kỷ nguyên Powell chính thức kết thúc vào thứ Sáu tuần trước, khi nhiệm kỳ Chủ tịch Fed của Jerome Powell kết thúc vào ngày 15 tháng 5 và Kevin Warsh tuyên thệ nhậm chức người kế nhiệm vào cuối tuần. Warsh sẽ chủ trì cuộc họp FOMC ngày 16 – 17 tháng 6, nơi công bố Báo cáo Dự báo Kinh tế Tóm tắt cập nhật và biểu đồ chấm sửa đổi, mang đến cho thị trường cái nhìn chính thức đầu tiên về triển vọng chính sách dưới thời Warsh.

2. Phân tích thanh khoản

2.1 Quy mô BTC ETF tiếp tục mở rộng

Tuần trước, thị trường BTC ETF cho thấy mô hình dòng vốn rút ra rõ rệt. Đầu tuần, ngày 11 tháng 5 vẫn ghi nhận dòng ròng vào khoảng 27,2 triệu USD, nhưng tâm lý thị trường sau đó suy yếu nhanh chóng. Vào ngày 12 tháng 5 và ngày 13 tháng 5, dòng rút ròng lớn lần lượt khoảng 233,2 triệu USD và 630,4 triệu USD xuất hiện, cho thấy các quỹ tổ chức bắt đầu rút lui khỏi tài sản rủi ro một cách tập trung. Nhìn chung, Bitcoin ETF ghi nhận dòng rút ròng lũy kế khoảng 995,5 triệu USD trong tuần trước, gần chạm mốc 1 tỷ USD. So với dòng vào ròng khoảng 623 triệu USD trong tuần trước đó (từ ngày 4 tháng 5 đến ngày 8 tháng 5), khẩu vị rủi ro của thị trường đã đảo chiều rõ rệt, và các nhà đầu tư tổ chức nói chung có xu hướng chốt lời và tránh rủi ro tạm thời.

Thị trường ETH ETF cũng chịu áp lực. Trong tuần qua, ETH ETF ghi nhận dòng rút ròng trong nhiều ngày giao dịch liên tiếp, với tổng dòng rút ròng hàng tuần khoảng 255,2 triệu USD, tạo nên sự tương phản rõ rệt so với dòng vào ròng khoảng 70,49 triệu USD của tuần trước đó. Điều này cho thấy, trong bối cảnh bất ổn vĩ mô và biến động thị trường gia tăng, tài sản ETH cũng chịu ảnh hưởng từ việc cắt giảm vốn, và tâm lý chung yếu hơn so với kỳ vọng trước đây của thị trường.

-

Tổng AUM: Tính đến ngày 14 tháng 5, dòng ròng lũy kế vào BTC ETF đạt khoảng 58,63 tỷ USD, với tài sản đang quản lý (AUM) khoảng 107,75 tỷ USD. Dòng ròng lũy kế vào ETH ETF đạt khoảng 11,9 tỷ USD, với AUM khoảng 13,45 tỷ USD. Mặc dù dòng vốn ngắn hạn biến động, quy mô ETF tổng thể vẫn duy trì ở mức cao lịch sử, cho thấy nhu cầu phân bổ của tổ chức chưa có sự đảo chiều cơ bản.

-

Xu hướng tổ chức: Tuần trước, sự phân hóa vốn rất rõ rệt. Đối với BTC ETF, IBIT của BlackRock ghi nhận dòng rút ròng hàng tuần khoảng 317,1 triệu USD, trong khi MSBT của Morgan Stanley ghi nhận dòng vào ròng khoảng 39,1 triệu USD trái ngược xu hướng, phản ánh một số tổ chức vẫn đang thực hiện tái cân bằng cấu trúc và phân bổ ở vùng giá thấp. Đối với ETH ETF, ETHB của BlackRock đạt dòng vào ròng nhẹ, trong khi ETHA ghi nhận dòng vốn rút ra tương đối lớn, cho thấy thị trường vẫn còn sự phân hóa rõ rệt về thanh khoản, cấu trúc phí và giá trị phân bổ dài hạn giữa các sản phẩm khác nhau.

2.2 Thanh khoản TradFi

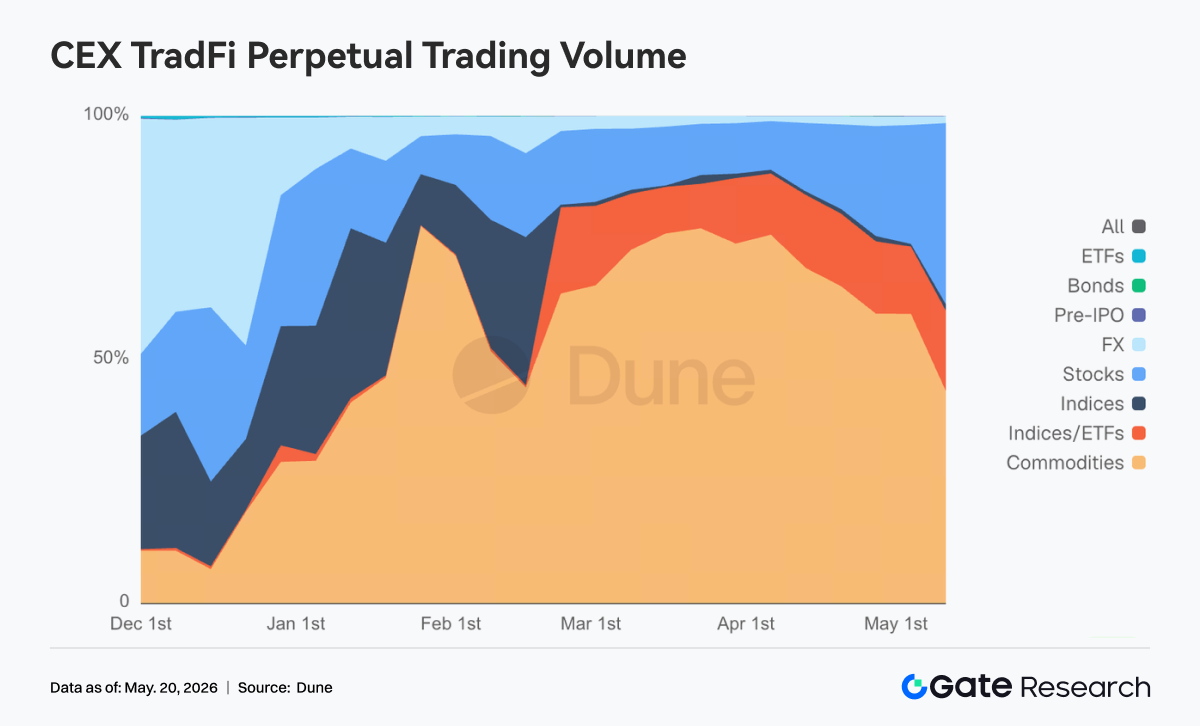

- Perp DEX TradFi: Trong tuần qua, cấu trúc giao dịch tài sản TradFi trên Perp DEX tiếp tục duy trì mô hình "hàng hóa chiếm ưu thế, chỉ số làm phụ trợ, cổ phiếu phục hồi". Xét về tỷ trọng giao dịch, hàng hóa vẫn chiếm vị trí trung tâm tuyệt đối, với tỷ trọng hàng tuần tổng thể dao động trong khoảng 45% đến 65%. Mặc dù thấp hơn một chút so với giai đoạn đỉnh vào tháng 3-tháng 4, hàng hóa vẫn là nguồn thanh khoản chính cho giao dịch phái sinh TradFi trên chuỗi. Trong số đó, tài sản liên quan đến vàng vẫn là trọng tâm giao dịch, phản ánh sự ưa thích liên tục của thị trường đối với tài sản trú ẩn an toàn và chủ đề giao dịch vĩ mô trong bối cảnh lạm phát tái diễn, rủi ro địa chính trị gia tăng và biến động trong kỳ vọng lãi suất đô la. Đồng thời, tỷ trọng tài sản cổ phiếu phục hồi đáng kể trong tuần qua, tăng trở lại từ mức thấp trước đó dưới 10% lên gần 30%, cho thấy khi biến động chứng khoán Mỹ mở rộng trở lại, nhu cầu của người dùng trên chuỗi đối với giao dịch cổ phiếu công nghệ, chỉ số chứng khoán Mỹ và tài sản liên quan đến AI cũng hồi phục. Cấu trúc người dùng Perp TradFi trên chuỗi hiện tại vẫn chủ yếu là các nhà giao dịch bản địa tiền điện tử có xu hướng ưa thích biến động cao và đòn bẩy cao, chứ không phải là sự dịch chuyển toàn diện của vốn vĩ mô truyền thống.

-

Perp CEX TradFi: Trong tuần qua, hoạt động giao dịch tổng thể trên thị trường hợp đồng vĩnh viễn TradFi của CEX vẫn ở mức cao, nhưng về mặt cấu trúc cho thấy đặc điểm rõ rệt là "kim loại quý chiếm ưu thế, cổ phiếu làm phụ trợ, các lĩnh vực khác kém sôi động". Xét theo phân bổ khối lượng giao dịch Perp TradFi hàng ngày, tài sản Kim loại như vàng vẫn chiếm vị trí trung tâm tuyệt đối, với khối lượng giao dịch trong hầu hết các ngày duy trì trong khoảng 300 triệu đến 700 triệu USD, thậm chí vượt 1 tỷ USD trong một số giai đoạn biến động cao. Một đỉnh điểm theo giai đoạn hơn 1,5 tỷ USD đã xuất hiện vào giữa đến cuối tháng 3. Mặc dù khối lượng giao dịch tổng thể tuần trước đã giảm so với các mức cực đoan trước đó, nhưng vẫn cao hơn đáng kể so với mức đầu tháng 2, cho thấy nhu cầu giao dịch trú ẩn và vĩ mô vẫn còn mạnh. Về nhịp điệu, khối lượng giao dịch lại mở rộng đáng kể vào tuần thứ hai của tháng 5, đặc biệt trong bối cảnh CPI Mỹ cao hơn dự kiến, rủi ro địa chính trị Trung Đông leo thang và kỳ vọng lãi suất đô la biến động, khiến các hợp đồng vĩnh viễn liên quan đến vàng trở thành hướng giao dịch chính của dòng vốn. Đồng thời, giao dịch tài sản cổ phiếu cũng phục hồi, phản ánh nhiều hơn nhu cầu giao dịch ngắn hạn do biến động của các chỉ số chứng khoán Mỹ và cổ phiếu công nghệ mang lại. Nhìn chung, thị trường Perp CEX TradFi hiện tại đã dần chuyển từ giao dịch beta tiền điện tử thuần túy trước đây sang logic phân bổ tài sản chéo và định hướng vĩ mô mạnh mẽ hơn.

-

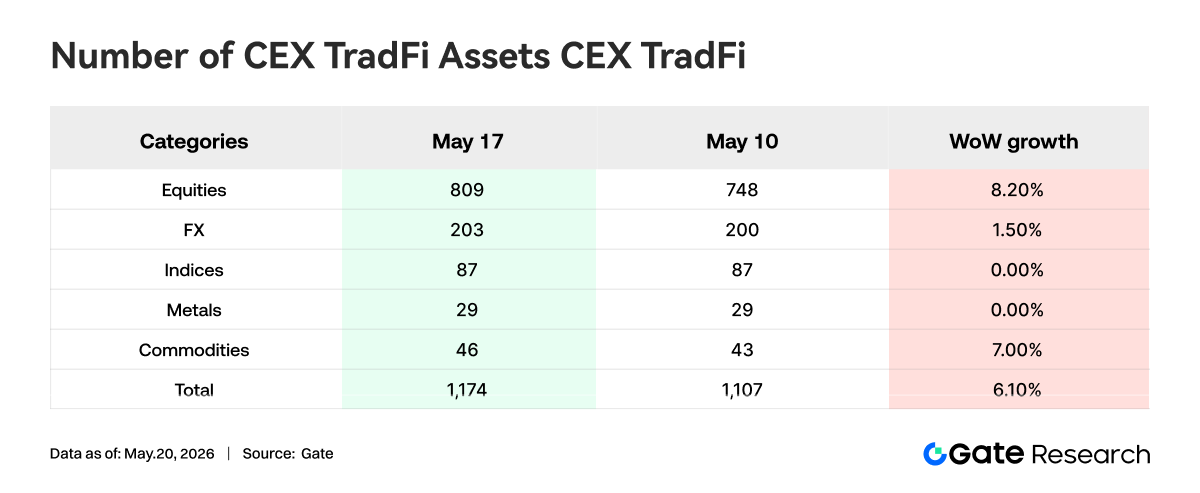

Số lượng tài sản TradFi trên CEX: Trong tuần qua, số lượng danh mục tài sản TradFi trên CEX đã mở rộng hơn nữa. Tổng số tài sản TradFi trên ba CEX chính thống, chỉ tính các lĩnh vực TradFi và CFD và không bao gồm hợp đồng vĩnh viễn, đã tăng từ 1.107 lên 1.174, tăng 6,10% so với tháng trước. Trong số đó, tài sản cổ phiếu tăng trưởng đáng kể nhất, từ 748 lên 809, tăng 8,20% so với tháng trước. Trong số ba CEX, Gate có tốc độ tăng trưởng cao nhất, với tài sản TradFi loại cổ phiếu tăng 62 so với tháng trước, tương ứng mức tăng 16,71%. Nội dung này hiện không thể hiển thị bên ngoài tài liệu Lark.

- Độ sâu sổ lệnh TradFi: Chúng tôi đã chọn XAUT, tài sản TradFi có khối lượng giao dịch cao nhất, để phân tích độ sâu sổ lệnh (Delta). Tuần trước, thanh khoản sổ lệnh XAUT cho thấy đặc điểm rõ rệt là "dòng vốn trú ẩn chảy vào tạm thời rồi suy yếu". Từ ngày 6 tháng 5 đến ngày 12 tháng 5, giá XAUT nhìn chung duy trì biến động ở mức cao gần 4.700 USD, đi kèm nhiều lần với các dòng Delta dương lớn đổ vào. Đặc biệt vào khoảng ngày 12 tháng 5, đã có một lần thanh khoản tăng ròng gần 2,8 triệu USD, cho thấy trong bối cảnh CPI Mỹ cao hơn dự kiến và rủi ro địa chính trị Trung Đông gia tăng, dòng vốn tập trung trong ngắn hạn vào tài sản vàng để phân bổ trú ẩn. Tuy nhiên, sau ngày 13 tháng 5, cấu trúc thị trường đảo chiều rõ rệt, với sổ lệnh liên tiếp ghi nhận các chỉ số Delta âm lớn, với một lần rút ra đơn lẻ vượt quá 2 triệu USD. Giá XAUT cũng giảm xuống dưới 4.650 USD và tiếp tục giảm về vùng 4.520-4.550 USD, phản ánh dòng vốn trú ẩn trước đó bắt đầu chốt lời tạm thời. Đáng chú ý là từ ngày 15 tháng 5 đến ngày 17 tháng 5, mặc dù giá tiếp tục suy yếu, sổ lệnh chứng kiến sự tích lũy Delta dương vừa phải liên tiếp, cho thấy một số quỹ đã bắt đầu hấp thụ ở các mức thấp hơn, thị trường chưa bước vào giai đoạn rút thanh khoản một chiều. Nhìn chung, XAUT hiện có vẻ đang ở giai đoạn "tái cân bằng ở mức cao sau khi tâm lý trú ẩn hạ nhiệt", và xu hướng ngắn hạn của nó sẽ vẫn phụ thuộc nhiều vào các biến số vĩ mô như kỳ vọng cắt giảm lãi suất của Fed, lộ trình lãi suất đô la và tình hình tại eo biển Hormuz.

3. Thông tin chi tiết dữ liệu trên chuỗi

3.1 Khối lượng DEX hàng đầu tập trung tại PancakeSwap, nhưng sự phân hóa giao thức theo chiều dọc gia tăng

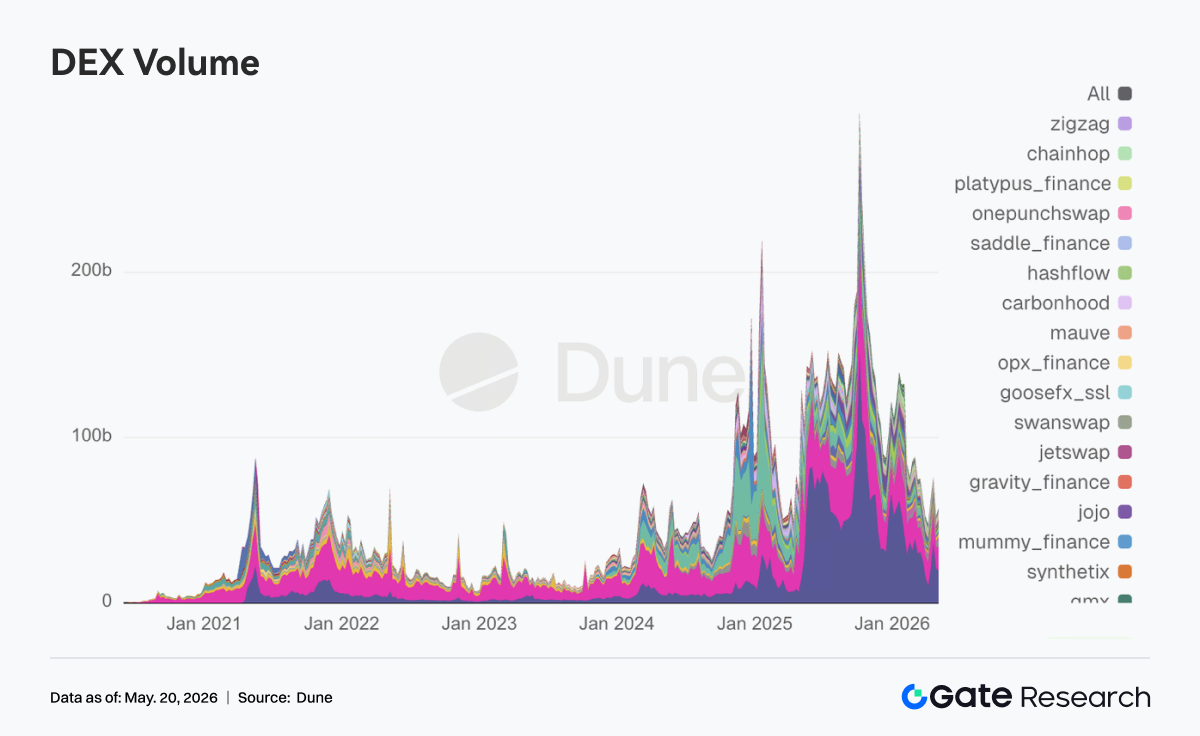

PancakeSwap phục hồi khoảng 12% so với tuần trước, với lưu lượng hỗ trợ giao ngay từ phía BNB Chain trở thành chiến trường chính cho sự cộng hưởng giữa tổ chức và bán lẻ. Uniswap giảm khoảng 7% so với tuần trước. Aerodrome trên Base tăng trưởng khoảng +3% so với tháng trước. Hoạt động trên Solana vẫn tiếp diễn, với cấu trúc nghiêng về số lượng giao dịch cao và khối lượng giao dịch bằng đô la ở mức trung bình. Trong số đó, Raydium tăng khoảng 1,26 tỷ so với tuần trước, trong khi Meteora gần như đi ngang. Số lượng giao dịch trên chuỗi cao cho thấy các giao dịch Meme và giao dịch định tuyến chưa hoàn toàn lụi tàn. Các giao thức DEX theo chiều dọc tập trung vào thanh khoản sâu và hoán đổi stablecoin, chẳng hạn như Fluid và Curve, đã chứng kiến khối lượng sụt giảm đáng kể trong tuần này.

3.2 Stablecoin tuân thủ và loại thanh toán hoạt động tương đối tốt hơn, các loại đô la tổng hợp trở nên biến động hơn

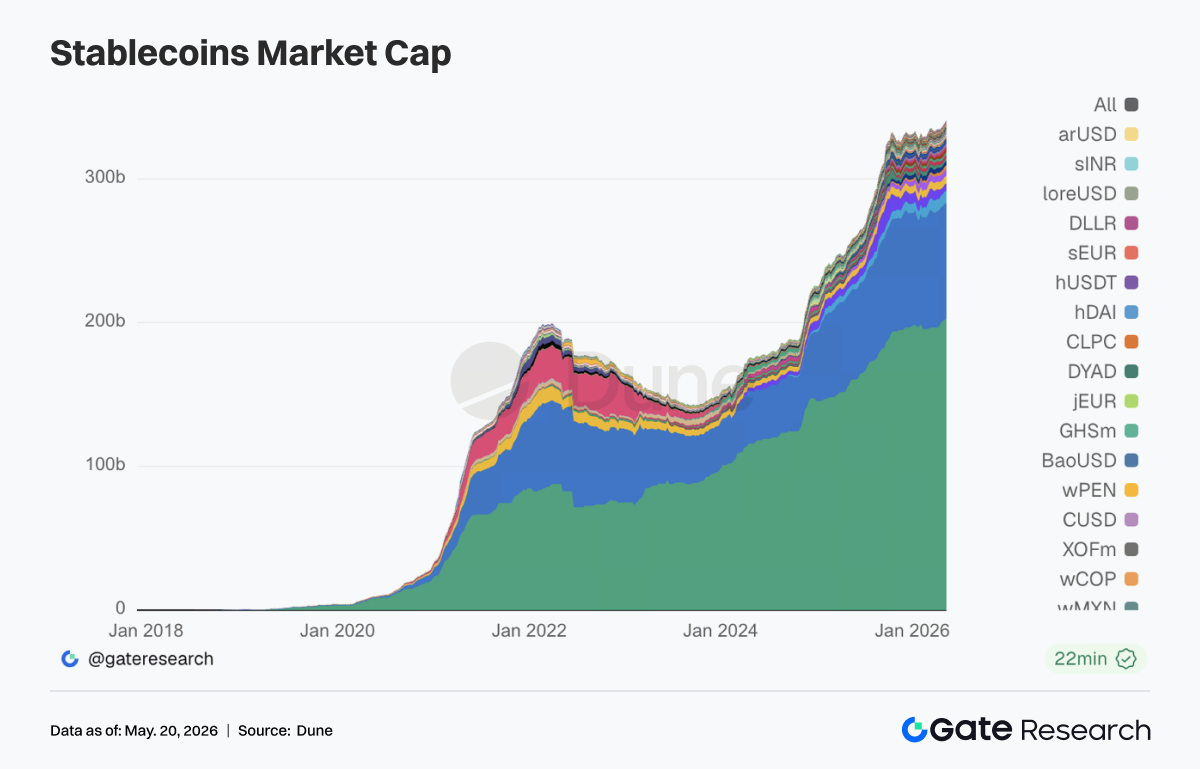

Trong bối cảnh USDT và USDC chiếm ưu thế, các stablecoin hạng hai như PYUSD, RLUSD, EURC và USDG – vốn gần gũi hơn với thanh toán, tuân thủ lưu ký và kênh ngân hàng – đã vượt trội hơn các stablecoin đô la trên chuỗi cũ hơn như DAI về mức tăng trưởng dự trữ. USDe mở rộng đáng kể trong tuần này, phản ánh nhu cầu chênh lệch giá và staking đối với đô la loại lợi suất và tổng hợp trong một thị trường biến động, đặc biệt là trong các bố cục xuyên mạng. Ngoài ra, sau khi Đạo luật GENIUS được thực thi, chi tiêu vốn tổ chức cho cơ sở hạ tầng stablecoin đã tăng tốc đáng kể. Các tổ chức như Bitwise đã công khai tuyên bố rằng GENIUS đã giảm bớt sự không chắc chắn về quy định đối với các dự án stablecoin và token hóa, và luật cấu trúc thị trường tiếp theo như Đạo luật Clarity sẽ là một biến số tăng trưởng.

3.3 Toàn bộ lĩnh vực LST giảm điểm, tài sản liên quan đến Solana giảm sâu hơn

Về phía ETH, các giao thức LST như Lido, Rocket Pool và StakeWise đều ghi nhận mức giảm TVL từ mức một chữ số trung bình đến cao xuống khoảng 10%, phản ánh chứng chỉ staking co lại cùng chiều với ETH khi beta giảm. Về phía Solana, các LST có beta cao như jupSOL và Sanctum giảm sâu hơn, vì các quỹ ưu tiên giảm mức độ tiếp xúc staking biến động cao khi khẩu vị rủi ro suy giảm. Nhìn chung, LST vẫn là công cụ biến đổi chậm để phân bổ ETH/SOL dài hạn, nhưng tuần trước không phải là một đợt giảm đòn bẩy toàn lĩnh vực. Các nhà lãnh đạo Ethereum, được hỗ trợ bởi quy mô và thanh khoản, vẫn hoạt động tốt hơn một chút so với các LST vốn hóa nhỏ về mức độ sụt giảm.

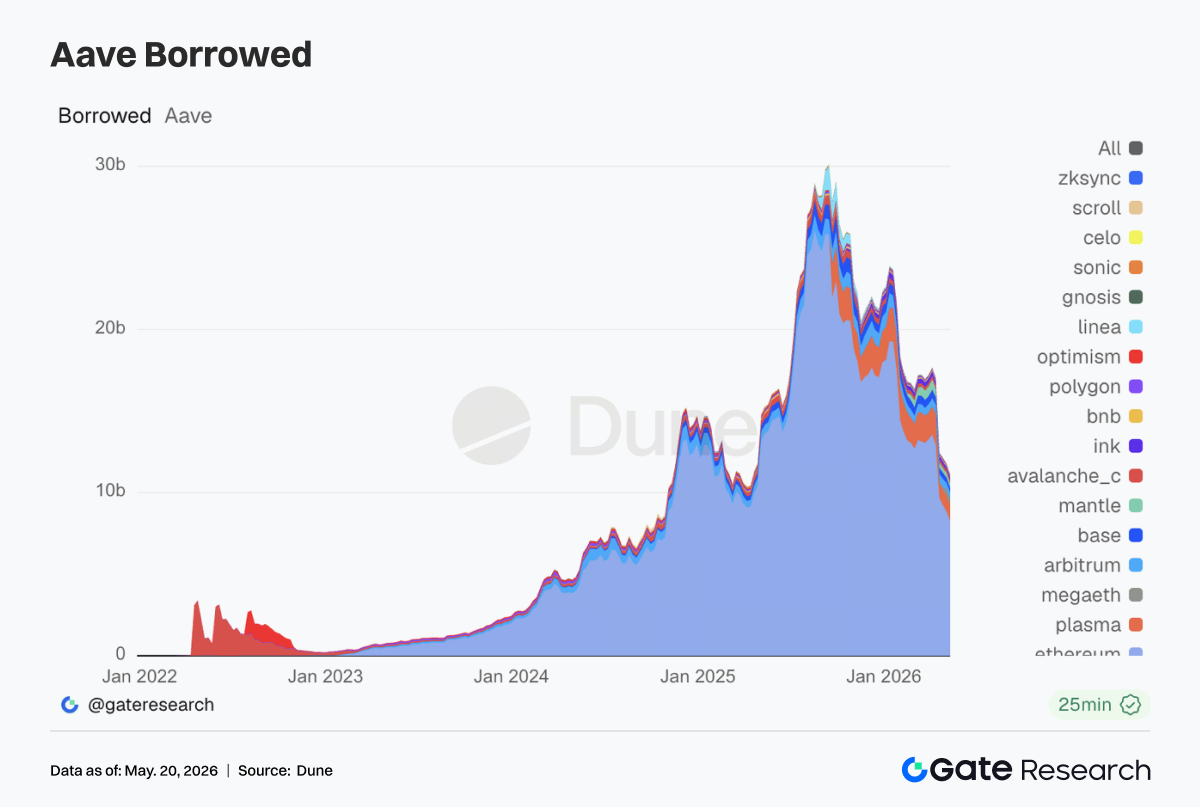

3.4 Cho vay trên mainnet Aave tiếp tục thu hẹp, Plasma / MegaETH hấp thụ sự dịch chuyển cấu trúc

Thị trường chính Ethereum vẫn là trung tâm tuyệt đối, nhưng đã thu hẹp trong tuần thứ hai liên tiếp, cho thấy sau sự kiện rủi ro liên quan đến rsETH vào tháng 4, các tổ chức và cá voi vẫn giữ tâm lý thận trọng đối với thị trường thế chấp mainnet. Đồng thời, các L2 chính cũ hơn như Arbitrum và Ink cũng suy yếu. Các điểm sáng tương đối là Plasma và MegaETH. Dòng vốn tiếp tục di chuyển về phía các ưu đãi chuỗi mới và các kịch bản thế chấp khép kín. Điều này phù hợp với hướng đi gần đây của nhóm rủi ro Aave trong việc nâng hạn mức cho các tài sản mới, với động cơ tăng trưởng chuyển từ mở rộng đòn bẩy trên mainnet sang các stablecoin có thuộc tính quy định rõ ràng hơn và các vòng khép kín của chuỗi mới.

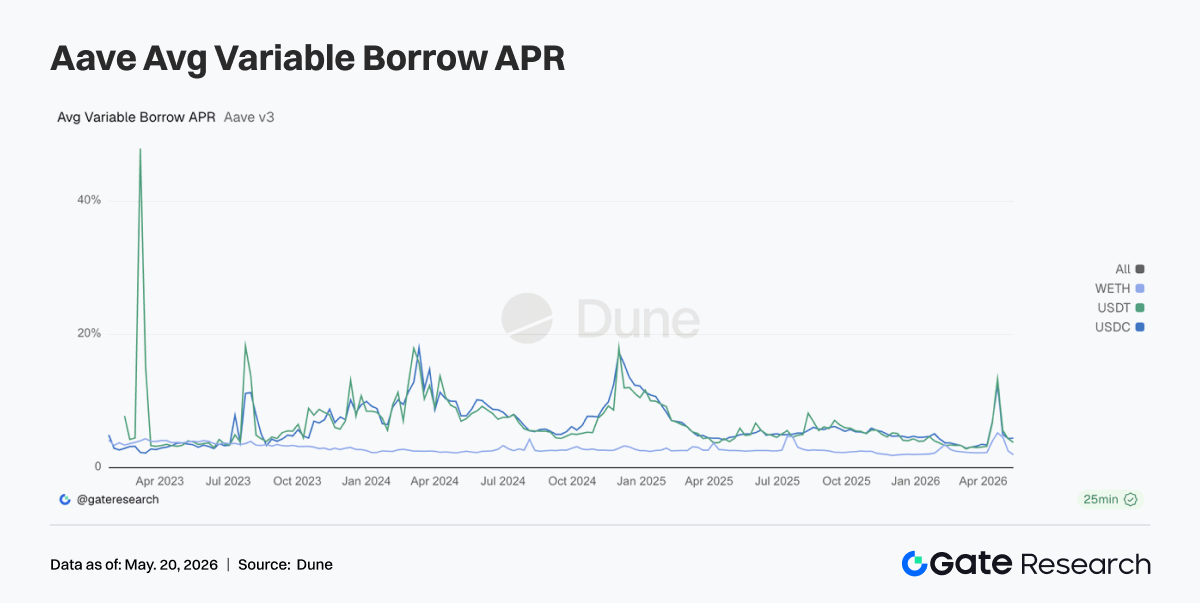

3.5 Lãi suất vay cốt lõi của Aave trở lại bình thường, đòn bẩy WETH giảm rõ rệt nhất

Chi phí vay stablecoin đã trở lại mức một chữ số trung bình, phản ánh sự giảm bớt căng thẳng thanh khoản và sự suy yếu của các làn sóng thanh lý. WETH chứng kiến mức giảm lớn nhất, cho thấy sự sụt giảm nhanh chóng trong nhu cầu đòn bẩy ETH và sự sụt giảm trong dự trữ cho vay mainnet đã xác nhận lẫn nhau. Hành vi thị trường đã chuyển từ việc tranh giành thanh khoản và bảo vệ vị thế sang vay stablecoin có chọn lọc. Về phía stablecoin, vẫn có sự hỗ trợ từ chênh lệch giá có cấu trúc, nhu cầu đô la xuyên biên giới và khai thác ưu đãi chuỗi mới. Về phía ETH, quá trình giảm đòn bẩy chủ động đang diễn ra. Điều này cũng giải thích tại sao lớp giao thức sẵn sàng nâng hạn mức cho các stablecoin tuân thủ và đô la chuỗi mới hơn là chỉ đơn thuần kích thích cho vay vòng WETH.

3.6 Phát hành stablecoin là chất ổn định, Hyperliquid mở rộng giao dịch hợp đồng sự kiện

Tether và Circle đóng góp dòng tiền ổn định nhất, phù hợp với mô hình thống trị của các đồng đô la hiện có. Circle đang tăng cường tích hợp theo chiều dọc của nhà phát hành, chuỗi thanh toán và thanh toán đại lý thông qua tài trợ Arc + Agent Stack. Doanh thu của Hyperliquid giảm nhẹ so với tháng trước, nhưng giá trị tuyệt đối vẫn nằm trong nhóm dẫn đầu về phái sinh trên chuỗi và tiếp tục mở rộng các dòng sản phẩm như thị trường kết quả Bitcoin. Thị trường vẫn đang trả tiền cho câu chuyện về một ngăn xếp tài chính tích hợp bao gồm hợp đồng vĩnh viễn + thị trường dự đoán/kết quả + trình xác thực/dự trữ. Doanh thu của Aave giảm đáng kể trong tuần này so với tuần trước, xuất hiện cùng lúc với sự thu hẹp dự trữ cho vay và việc lãi suất trở lại bình thường, điều này có nghĩa là phí bảo hiểm rủi ro giảm, nhưng số người đi vay tích cực cũng giảm.

4. Theo dõi phái sinh

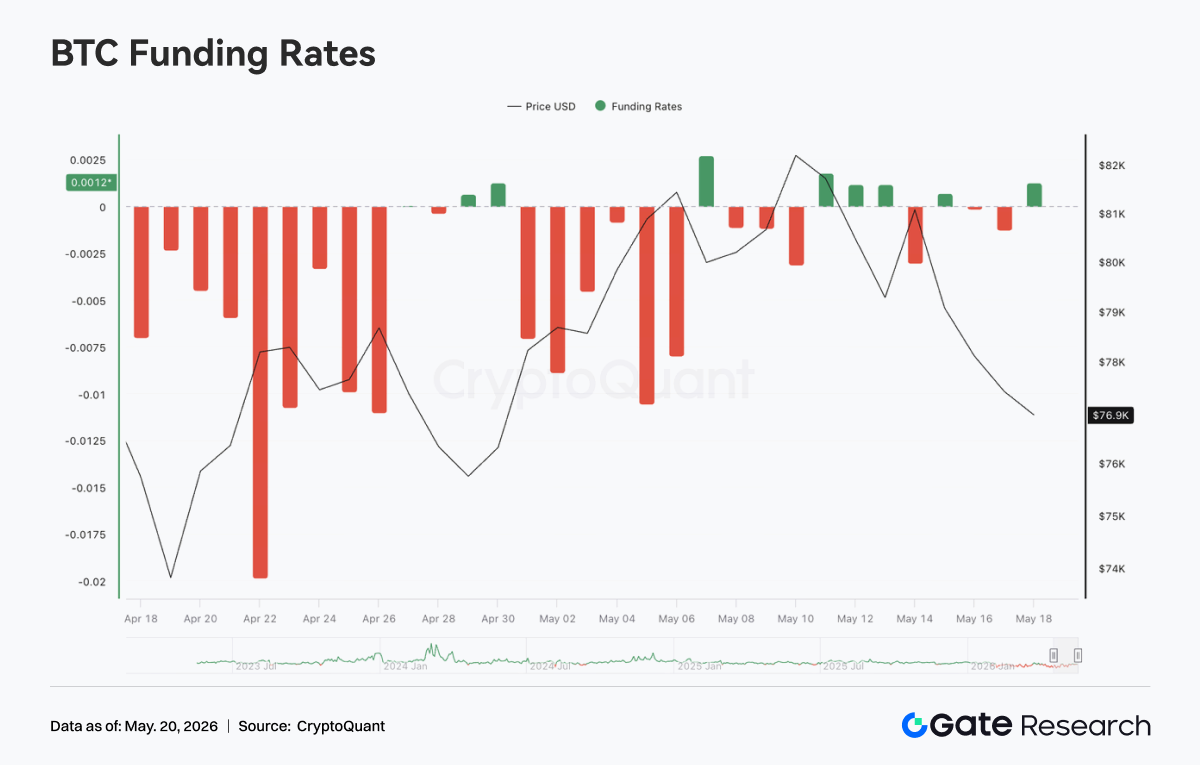

4.1 Tỷ lệ funding BTC chuyển từ dương sang âm, OI giảm cho thấy áp lực thanh lý đòn bẩy gia tăng

Từ ngày 11 tháng 5 đến ngày 17 tháng 5 năm 2026, giá BTC nhìn chung có xu hướng tăng rồi giảm. Đầu tuần, giá vẫn duy trì gần 81K và tỷ lệ funding nhiều lần ở trong vùng hơi dương từ ngày 11 đến ngày 13 tháng 5, cho thấy tâm lý tăng giá ngắn hạn vẫn còn. Tuy nhiên, giá sau đó không thể tiếp tục phá vỡ lên cao, suy yếu nhanh sau ngày 14 tháng 5 và giảm về khoảng 77K vào ngày 17 tháng 5, khi thị trường chuyển từ biến động ở mức cao sang điều chỉnh giảm. Về OI, xu hướng tổng thể trong tuần này là giảm. Khoảng ngày 11 tháng 5, OI vẫn duy trì gần 26,8 tỷ USD, phục hồi nhẹ trên 27 tỷ USD vào ngày 14 tháng 5, nhưng sau đó nhanh chóng giảm và quay lại khoảng 25,5 tỷ USD vào cuối tuần. Sự kết hợp giữa giá giảm và OI giảm cho thấy đợt giảm này đi kèm nhiều hơn với việc thanh lý các vị thế đòn bẩy, chứ không chỉ đơn thuần là việc tích lũy lớn các vị thế short mới.

Cấu trúc tỷ lệ funding cũng thay đổi đáng kể. Tỷ lệ funding dương vào đầu tuần, phản ánh thị trường vẫn còn tâm lý đuổi theo. Nhưng khi giá suy yếu, tỷ lệ funding chuyển sang âm từ ngày 14 đến ngày 17 tháng 5, cho thấy tâm lý ngắn hạn nhanh chóng chuyển sang phòng thủ, trong khi nhu cầu short hoặc phòng ngừa rủi ro tăng lên. Nhìn chung, thị trường phái sinh BTC trong tuần này đã dần chuyển từ cấu trúc siết chặt short ở mức cao trước đó sang trạng thái giảm đòn bẩy với "giá giảm + OI co lại + tỷ lệ funding chuyển âm". Nếu OI tiếp tục giảm sau đó, điều đó cho thấy thị trường vẫn đang thanh lý. Nếu giá ổn định trong khi OI tăng trở lại, cần chú ý đến sự hình thành của một đợt vị thế mang tính định hướng mới.

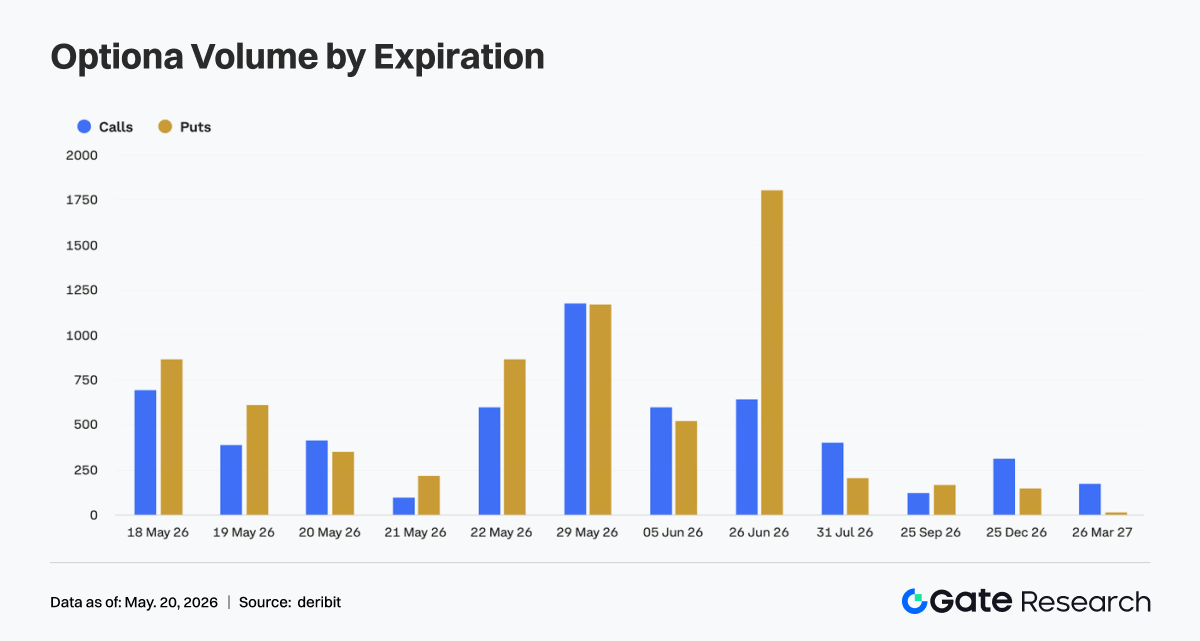

4.2 Giao dịch Calls và Puts tương đối cân bằng, phân bổ kỳ hạn cho thấy nhu cầu bảo vệ hàng tháng mạnh mẽ

Xét theo cấu trúc Calls và Puts, giao dịch trong các hợp đồng đáo hạn ngày 29 tháng 5 khá cân bằng giữa calls và puts, cho thấy thị trường vẫn còn phân hóa lớn về hướng đi vào cuối tháng. Trong khi đó, ở các hợp đồng đáo hạn ngày 26 tháng 6, giao dịch Puts cao hơn đáng kể so với Calls, cho thấy nhu cầu bảo vệ trung hạn đã tăng lên rõ rệt. Trong số các kỳ hạn gần, ngày 18, 19 và 22 tháng 5 cũng cho thấy đặc điểm Puts cao hơn Calls một chút, phản ánh sau khi giá giảm, thị trường ngắn hạn có xu hướng tăng cường bảo vệ giảm hoặc phòng ngừa rủi ro tiếp xúc.

Nhìn chung, mặc dù thiếu dữ liệu tổng khối lượng giao dịch hàng tuần, cấu trúc kỳ hạn quyền chọn hiện tại cho thấy thị trường không đuổi theo đà tăng một chiều, mà đặt trọng tâm nhiều hơn vào quản lý rủi ro sau khi giảm từ mức cao. Các hợp đồng hàng tháng vẫn là công cụ giao dịch chính, và sự tập trung của giao dịch Puts trong các hợp đồng cuối tháng 6 có nghĩa là các nhà đầu tư đã nâng cao định giá về biến động trung hạn và rủi ro giảm.

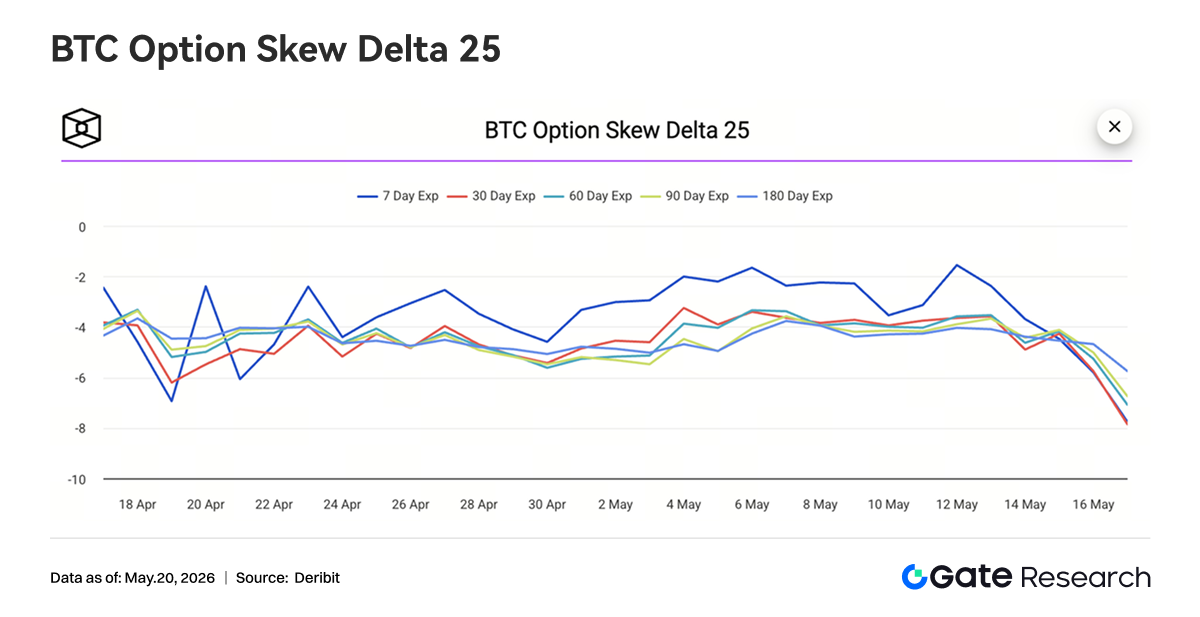

4.3 25D Skew giảm nhanh, nhu cầu bảo vệ nóng lên rõ rệt

Từ ngày 11 đến ngày 17 tháng 5, 25D Skew của BTC trên tất cả các kỳ hạn nhìn chung vẫn âm và giảm đáng kể vào nửa cuối tuần. Đầu tuần, 7D Skew đã từng phục hồi về khoảng -1,5 và phí bảo hiểm bảo vệ ngắn hạn giảm nhẹ, cho thấy thị trường vẫn còn một số khẩu vị rủi ro trong giai đoạn giá cao. Tuy nhiên, khi giá BTC giảm từ khoảng 82K, Skew trên tất cả các kỳ hạn suy yếu nhanh chóng. Từ ngày 16 đến ngày 17 tháng 5, cả 7D và 30D Skew đều giảm mạnh, với Skew ngắn hạn tiến gần -8 và 30D Skew cũng giảm trở lại vùng âm sâu. Skew 60D, 90D và 180D giảm đồng thời, cho thấy vòng nhu cầu bảo vệ này không chỉ tập trung thuần túy vào ngắn hạn mà còn lan sang các kỳ hạn trung và dài hạn. Sự suy yếu đồng thời của Skew ở các kỳ hạn khác nhau phản ánh mối lo ngại của thị trường về biến động giảm tiếp theo đã tăng lên rõ rệt.

Nhìn chung, cấu trúc Skew đã chuyển từ các giá trị âm nhẹ trước đó sang giá trị âm sâu, cho thấy thị trường quyền chọn đang định giá lại rủi ro giảm. Nếu BTC không thể nhanh chóng lấy lại mốc 80K sau đó, hoạt động mua bảo vệ có thể tiếp tục hỗ trợ phí bảo hiểm Puts. Nhưng nếu giá ổn định và phục hồi, Skew ngắn hạn có thể sẽ phục hồi trước.

4.4 Chỉ số biến động BTC tăng trong biến động, giá giảm thúc đẩy kỳ vọng biến động cao hơn

Tuần trước, chỉ số biến động BTC (DVOL) nhìn chung có dạng tăng trong biến động. Đầu tuần, DVOL duy trì gần 38, sau đó chứng kiến đợt tăng đầu tiên từ ngày 13 đến ngày 14 tháng 5, phản ánh việc thị trường bắt đầu định giá lại biến động giá. Khoảng ngày 16 tháng 5, khi đợt giảm từ mức cao của BTC tăng tốc, DVOL đã tăng vọt lên trên 41, cho thấy kỳ vọng biến động tăng lên đáng kể trong thời gian giá giảm.

Về nhịp điệu, sự gia tăng DVOL trong tuần này đã xác nhận sự sụt giảm giá và sự suy yếu của Skew. Giá giảm từ khoảng 82K xuống khoảng 77K, tỷ lệ funding chuyển sang âm, OI giảm đồng thời, trong khi phía quyền chọn cho thấy nhu cầu bảo vệ tăng và biến động cao hơn. So với cấu trúc "giá biến động ở mức cao + biến động nén" của tuần trước, thị trường tuần này đã bước vào giai đoạn định giá lại rủi ro điển hình hơn.

Nhìn chung, các đặc điểm cốt lõi của thị trường phái sinh BTC hiện tại là: thanh lý vị thế đòn bẩy, tỷ lệ funding suy yếu, Skew âm sâu và tâm DVOL tăng. Trong ngắn hạn, nếu giá tiếp tục giảm xuống dưới hỗ trợ chính, biến động vẫn còn dư địa để mở rộng thêm. Nếu giá ổn định trong vùng 77K-80K, biến động có thể đi vào trạng thái biến động ở mức cao trong khi chờ tín hiệu định hướng tiếp theo.

5. Triển vọng

6. Cập nhật tổ chức Gate

Tăng trưởng kinh doanh

- Thị phần giao ngay tổ chức tăng ngược xu hướng, tăng 10% so với tháng trước

- Cấu trúc khách hàng tiếp tục được cải thiện, với nhiều tổ chức định lượng và quản lý tài sản toàn cầu bước vào giai đoạn tích hợp và thử nghiệm

Mở rộng liên tục mảng cho vay

- Quy mô cho vay ký quỹ chéo tăng 10% so với tuần trước

- Kế hoạch cho vay 0 lãi suất mới sẽ sớm ra mắt, tiếp tục hạ thấp rào cản và tối ưu hóa trải nghiệm cho vay.

Nâng cấp liên tục cơ sở hạ tầng kỹ thuật

- Spot SBE dự kiến tiến tới ra mắt vào tháng 6

- Tiếp tục tối ưu hóa độ trễ đẩy hợp đồng, dữ liệu thị trường và độ ổn định giao dịch

- Khả năng truy cập nhiều sàn giao dịch CrossEx và API tổ chức tiếp tục được nâng cấp

Phát triển thương hiệu và hệ sinh thái

- Sự kiện Institutional Circle tại Amsterdam vào ngày 2 tháng 6 tiếp tục tiến triển, với nhiều đối tác thúc đẩy tiếp xúc thương hiệu chung.

Nguồn:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử có rủi ro cao. Người dùng được khuyến cáo tự nghiên cứu và hiểu đầy đủ bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đó.