Tóm tắt

-

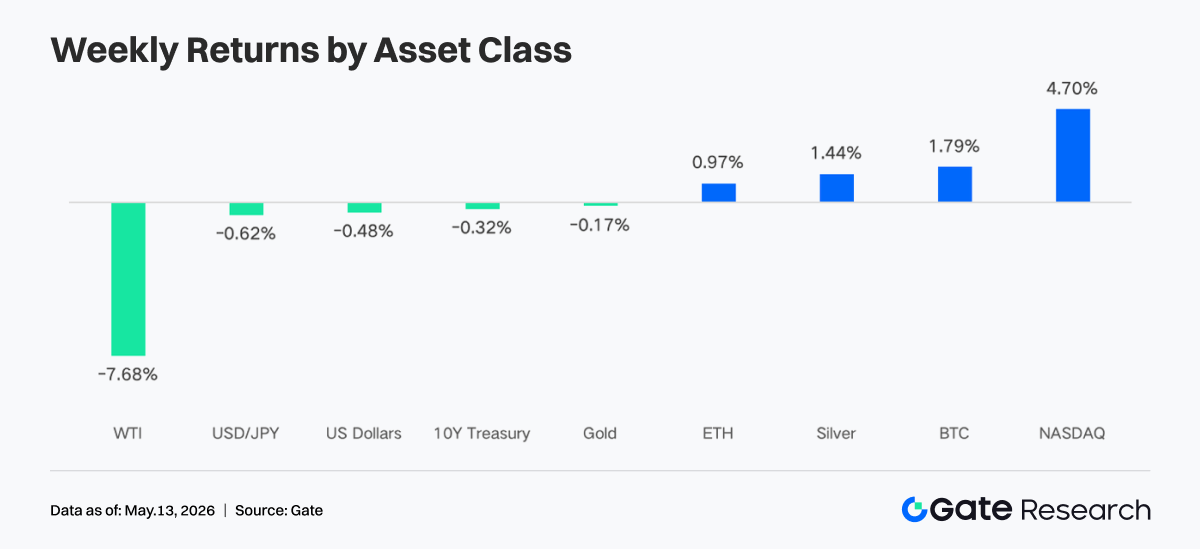

Tuần trước, thị trường chuyển từ giao dịch “trú ẩn an toàn do chiến tranh” sang giao dịch “hạ cánh mềm + kỳ vọng giảm lãi suất”. Các tín hiệu tích cực từ đề xuất ngừng bắn tại Trung Đông cùng kết quả kinh doanh của các công ty AI và công nghệ đã giúp Nasdaq tăng 4,70% trong tuần; BTC vượt mốc 82.000 USD nhờ dòng vốn ETF tiếp tục chảy vào.

-

ETF BTC ghi nhận dòng vốn ròng hàng tuần đạt 632 triệu USD, với IBIT tiếp tục thống trị dòng vốn tổ chức; ETF ETH chuyển từ âm sang dương, ETHA trở thành nguồn dòng vốn tăng trưởng chính, thể hiện tâm lý phân bổ tổ chức cải thiện rõ rệt.

-

Giao dịch TradFi trên chuỗi chủ yếu tập trung vào các tài sản vĩ mô như vàng và dầu thô, trong khi tỷ trọng giao dịch liên quan đến cổ phiếu và ETF tiếp tục phục hồi; số lượng tài sản TradFi trên CEX tiếp tục mở rộng, cổ phiếu tăng trưởng nổi bật nhất.

-

Vốn trên chuỗi quay lại các DEX dẫn đầu và các kịch bản thanh khoản trưởng thành, Uniswap và PancakeSwap là nền tảng nhận vốn cốt lõi; thị trường stablecoin nghiêng về tài sản USD có khả năng tuân thủ, thanh toán và chuỗi chéo mạnh hơn.

-

Aave vẫn đang tiêu hóa tác động từ sự cố rsETH, thị trường cho vay tiếp tục yếu; các kịch bản mới như MegaETH và Plasma bắt đầu hấp thụ dòng vốn tăng trưởng, LST Solana là bên đầu tiên hưởng lợi khi khẩu vị rủi ro phục hồi.

-

Thị trường phái sinh duy trì cấu trúc “funding âm + tích lũy vùng cao”, đà short-squeeze BTC được giải phóng từng phần; khối lượng giao dịch quyền chọn và biến động ngụ ý tăng mạnh trong pha breakout, sau đó hạ nhiệt.

-

Tháng 5, khối lượng spot tổ chức trên Gate tăng 14,54% so với tháng trước, futures tăng 18,10%; CrossEx đạt mức cao mới về khối lượng giao dịch và tiền nạp ba tuần liên tiếp; Gate Institutional Circle Amsterdam đang trong giai đoạn chuẩn bị.

1. Phân tích trọng tâm thị trường

Mỹ đề xuất kế hoạch ngừng bắn mang ý nghĩa tiến triển thực chất, gồm 14 điều khoản như đình chỉ hoạt động làm giàu hạt nhân của Iran, dỡ bỏ dần trừng phạt và gỡ bỏ hạn chế liên quan eo biển Hormuz. Theo nguồn tin, đây là lần hai bên tiến gần nhất đến thỏa thuận kể từ khi xung đột nổ ra. Thị trường phản ứng tích cực, cộng với kết quả kinh doanh mạnh mẽ ở nhiều ngành, đặc biệt từ công nghệ và trí tuệ nhân tạo, giúp Nasdaq tăng mạnh 4,70% trong tuần, đạt mức cao gần đây. Dù xung đột địa chính trị hỗ trợ giá vàng và bạc, giá dầu thô lại giảm mạnh khi lo ngại gián đoạn nguồn cung giảm bớt, WTI giảm 7,68% trong tuần, khiến kỳ vọng lạm phát hạ nhiệt và hạn chế đà tăng của vàng. Ở crypto, Bitcoin liên tục vượt 82.000 USD nhờ dòng vốn ETF spot và thanh khoản thị trường cải thiện. Ở FX, Dollar Index Mỹ suy yếu do Fed phát biểu ôn hòa, hỗ trợ đồng yên phục hồi nhẹ.

Bất chấp tác động khủng hoảng dầu mỏ, dữ liệu lao động mới nhất vẫn cải thiện. Tháng 3 và 4, việc làm phi nông nghiệp tăng liên tiếp, đạt mức cao nhất gần một năm, đưa mức tăng trung bình hàng tháng của việc làm tư nhân từ đầu năm đến gần 90.000. Tỷ lệ thất nghiệp đã giảm so với đỉnh 2025, số liệu tháng 4 mới nhất là 4,3%, không đổi so với năm trước. Tổng thể, thị trường chuyển từ tâm lý “hoảng loạn chiến tranh” sang định giá lạc quan cho “hạ cánh mềm kinh tế” và “dư địa giảm lãi suất Fed”.

2. Phân tích thanh khoản

1. Quy mô ETF BTC tiếp tục mở rộng

Tuần trước, ETF BTC thể hiện mô hình “mở mạnh, đóng yếu”, ghi nhận dòng vốn ròng ba ngày đầu và rút vốn hai ngày cuối. ETF BTC ghi nhận tổng dòng vốn ròng hàng tuần 631,6 triệu USD, tăng mạnh so với tuần trước, cho thấy tâm lý thị trường tích cực. ETF ETH ghi nhận dòng vốn ròng hàng tuần 70,3 triệu USD, cải thiện rõ so với tuần trước, chuyển từ âm sang dương.

-

Tổng AUM: Đến ngày 8 tháng 5, tổng tài sản ròng ETF BTC khoảng 106,77 tỷ USD, tổng dòng vốn ròng lũy kế vượt 59,4 tỷ USD; tổng tài sản ròng ETF ETH khoảng 13,6 tỷ USD, tổng dòng vốn ròng lũy kế khoảng 12,1 tỷ USD, tài sản ròng ETF chiếm khoảng 4,94% vốn hóa thị trường Ethereum. Quy mô ETF BTC tiếp tục mở rộng, AUM IBIT đạt khoảng 66,9 tỷ USD, chiếm khoảng 66% toàn thị trường ETF BTC, vượt hầu hết ETF hàng hóa truyền thống.

-

Xu hướng tổ chức: Dòng vốn tổ chức phân hóa rõ tuần này. IBIT ghi nhận dòng vốn ròng tuần 596,3 triệu USD, tiếp tục thống trị phân bổ tổ chức; ARKB xếp thứ hai với 53,1 triệu USD, cho thấy một số tổ chức vẫn quan tâm sản phẩm beta cao. FBTC chỉ ghi nhận dòng vốn ròng tuần 52,2 triệu USD, với lượng rút lớn thứ năm và sáu, tổng 226,6 triệu USD, phản ánh thái độ nắm giữ thận trọng với sản phẩm Fidelity. GBTC tiếp tục rút vốn có cấu trúc, dòng vốn ròng âm tuần 62,3 triệu USD. Với ETF ETH, ETHA dẫn đầu dòng vốn ròng 100,1 triệu USD, FETH ghi nhận dòng vốn ròng âm tuần 32,2 triệu USD do rút 62,3 triệu USD một ngày thứ năm, cho thấy sự phân hóa rõ giữa hai sản phẩm ETH lớn.

2. Thanh khoản TradFi

-

TradFi Perp DEX: Tuần qua, cấu trúc giao dịch TradFi Perp DEX tiếp tục xoay quanh hàng hóa, tỷ trọng duy trì trên 60%, cho thấy tài sản vĩ mô như vàng và dầu thô vẫn chiếm ưu thế nhu cầu giao dịch TradFi trên chuỗi. Trong bối cảnh rủi ro địa chính trị và tâm lý trú ẩn an toàn, dòng vốn ưu tiên tài sản hàng hóa biến động cao và câu chuyện trực tiếp hơn. Tỷ trọng giao dịch chỉ số/ETF và cổ phiếu tiếp tục phục hồi đều, phản ánh một phần dòng vốn đã quay lại cơ hội giao dịch chỉ số chứng khoán Mỹ và ETF; tỷ trọng FX và Trái phiếu vẫn thấp. Tổng thể, sở thích giao dịch TradFi DEX vẫn tập trung cao vào chủ đề “giao dịch vĩ mô”, khẩu vị rủi ro vốn trên chuỗi chưa chuyển rõ sang tài sản biến động thấp.

-

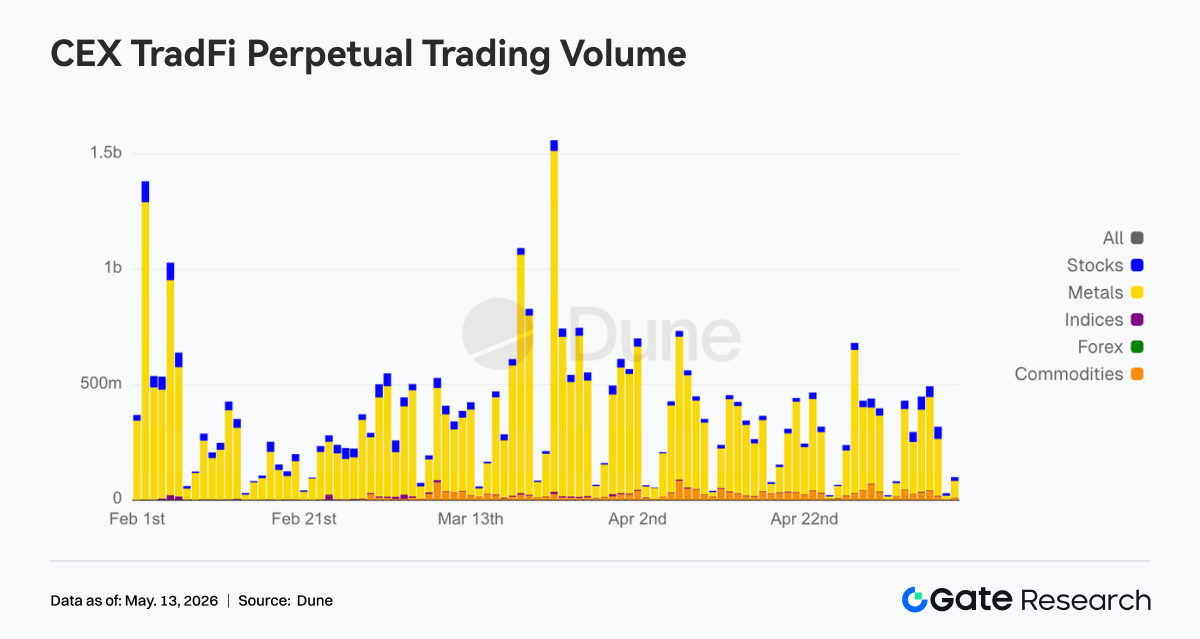

TradFi Perp CEX: Tuần qua, khối lượng giao dịch hợp đồng vĩnh viễn TradFi trên CEX duy trì mức cao và biến động, kim loại như vàng tiếp tục chiếm ưu thế tuyệt đối. Kim loại quý đóng góp phần lớn doanh thu, phản ánh sự tham gia mạnh vào tài sản trú ẩn an toàn và giao dịch vĩ mô. Khối lượng giao dịch cổ phiếu vẫn ổn định, cho thấy dòng vốn tiếp tục tập trung vào cơ hội biến động chỉ số chứng khoán Mỹ, cổ phiếu công nghệ; hàng hóa tăng tạm thời do biến động giá dầu. Tổng thể, cấu trúc giao dịch TradFi CEX vẫn xoay quanh vàng, với sự kiện vĩ mô và nhu cầu trú ẩn an toàn tiếp tục chi phối khẩu vị rủi ro thị trường.

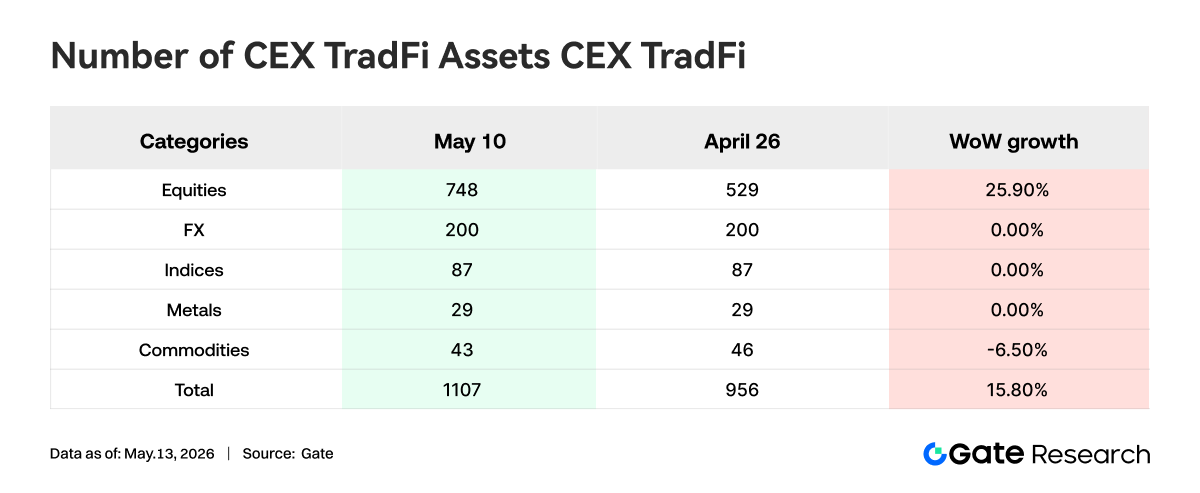

- Số lượng tài sản TradFi trên CEX: Tuần qua, số lượng danh mục tài sản TradFi trên CEX tiếp tục mở rộng. Trên ba CEX lớn, tổng tài sản TradFi, chỉ tính mảng TradFi và CFD, loại trừ hợp đồng vĩnh viễn, tăng từ 956 lên 1.107, tăng 15,80% so với cuối tháng 4. Cổ phiếu tăng nổi bật nhất, từ 594 lên 748, tăng 25,90% so với cuối tháng 4; tài sản TradFi dạng cổ phiếu trên Gate tăng thêm 104 mã so với cuối tháng 4, tốc độ tăng trưởng đạt 38,95%.

- Độ sâu sổ lệnh TradFi: Chúng tôi chọn XAUT, tài sản TradFi có khối lượng giao dịch cao nhất, để phân tích độ sâu sổ lệnh Delta. Tuần qua, cấu trúc độ sâu XAUT thể hiện rõ mô hình “giá tăng, phía bán dày lên”. Ngày 4 – 5 tháng 5, Delta sổ lệnh ghi nhận liên tiếp giá trị dương vượt 1 triệu USD, cho thấy bên mua tăng mạnh, nhưng giá vẫn điều chỉnh về quanh 4.500 USD, phản ánh lực hỗ trợ mạnh ở vùng thấp. Từ ngày 6 tháng 5, khi giá vàng tăng nhanh lên trên 4.700 USD, Delta sổ lệnh chuyển âm liên tục, nhiều phiên thanh khoản rút ra vượt 1,5 triệu USD/giờ, cho thấy lực bán vùng cao tăng rõ, một phần dòng vốn bắt đầu chốt lời hoặc phòng ngừa rủi ro. Dù vậy, giá XAUT vẫn tích lũy vùng cao, cho thấy nhu cầu phân bổ vàng làm tài sản trú ẩn vẫn vững chắc. Cấu trúc độ sâu hiện đã chuyển từ giai đoạn “mua chủ động đẩy giá tăng” sang “áp lực bán vùng cao đối đầu hấp thụ vốn”. Ngắn hạn, cần chú ý liệu hỗ trợ thanh khoản quanh 4.650 USD có được duy trì không.

3. Phân tích dữ liệu trên chuỗi

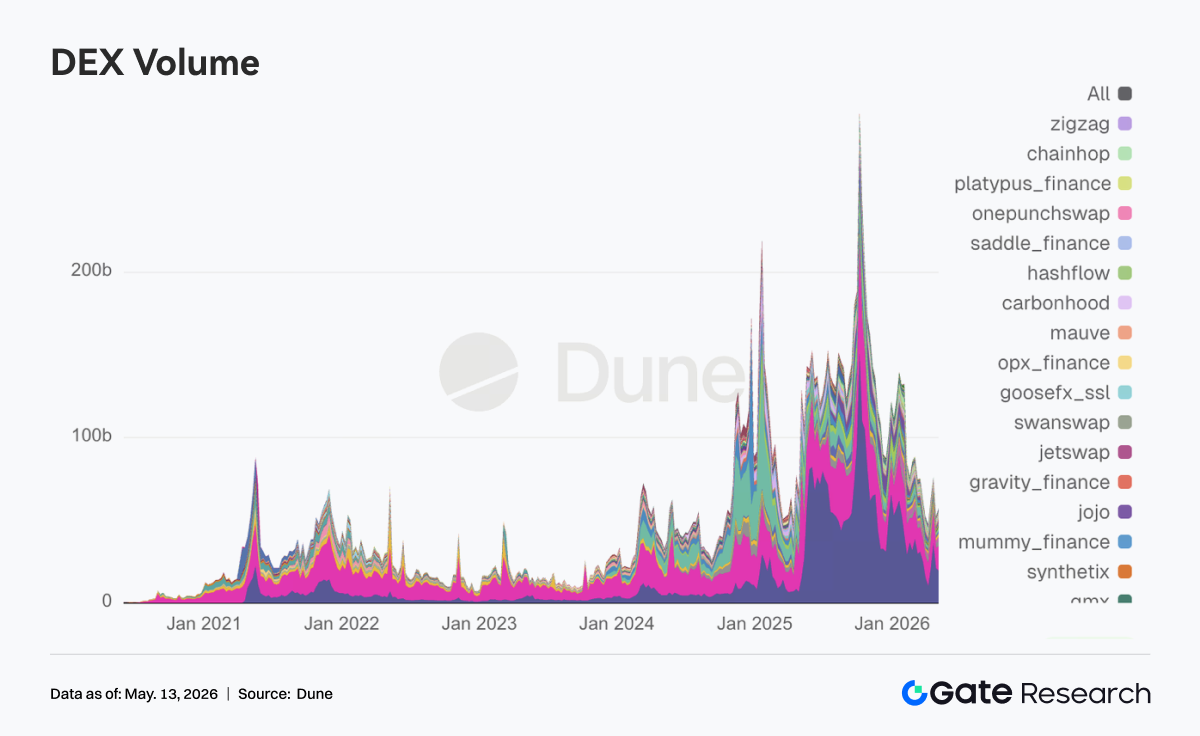

1. Vốn quay lại DEX dẫn đầu, trọng tâm giao dịch dịch chuyển về nền tảng thanh khoản sâu

Thị trường DEX tuần đầu tháng 5 thể hiện rõ đặc điểm “quay về sân nhà”. PancakeSwap dẫn đầu, nhưng dòng vốn tăng trưởng ưu tiên kịch bản thanh khoản sâu hơn như Uniswap và Aerodrome. Phía Solana không hạ nhiệt, Meteora và Raydium vẫn sôi động, giao dịch không chỉ dựa vào một câu chuyện Meme đơn lẻ như các tuần trước. Sau khi Bitcoin lấy lại mốc tâm lý quan trọng, khẩu vị rủi ro toàn thị trường được kích hoạt lại, giao dịch DEX chuyển sang trạng thái sôi động hơn. Đáng chú ý, khi Grayscale cân đối lại danh mục DeFi hàng quý tuần đó, quỹ loại Aerodrome, tăng tỷ trọng Ethena, giữ Uniswap là vị trí lớn nhất, cho thấy vốn tổ chức vẫn ưu tiên giao thức thanh khoản trưởng thành trước khi chọn hướng đi mới.

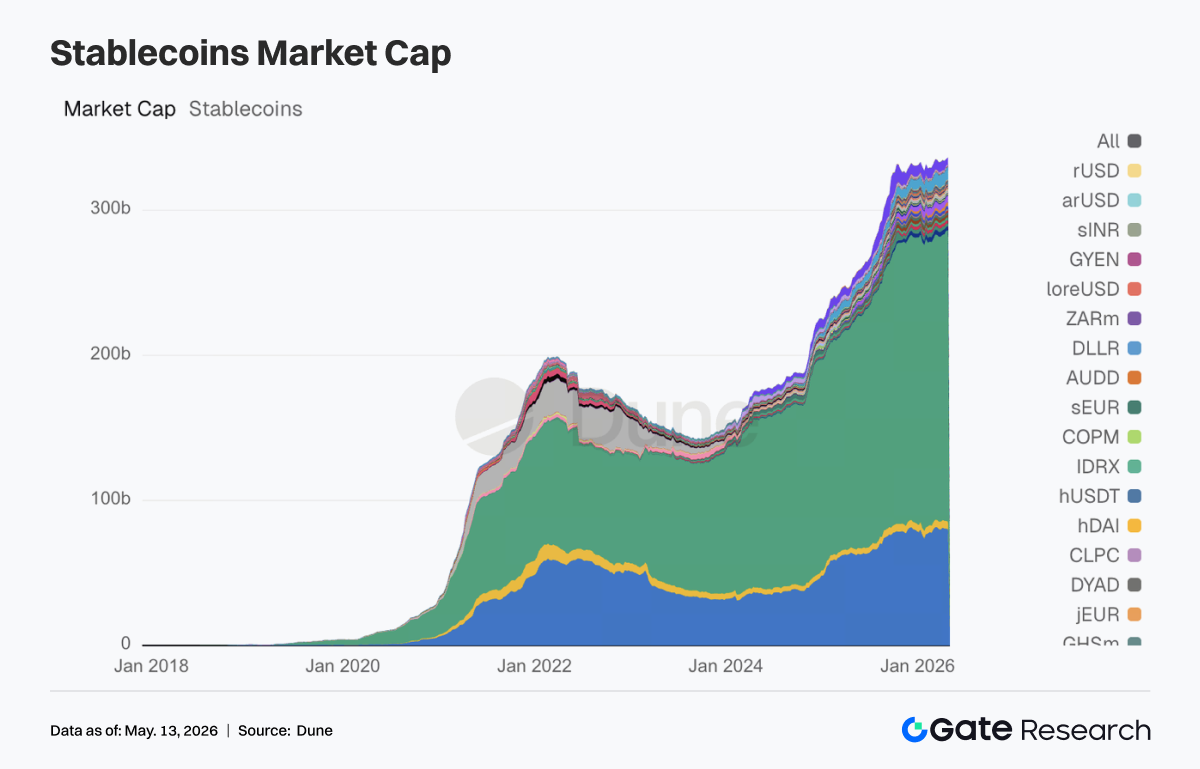

2. Sự chú ý thị trường quay lại stablecoin có khả năng thanh toán, tuân thủ, chuỗi chéo

Ngoài hai stablecoin dẫn đầu USDT, USDC, các stablecoin hướng tới thanh toán, tuân thủ có thể trực tiếp tham gia thế chấp, thanh lý DeFi xếp hạng cao hơn tuần này, trong khi các loại hướng lợi suất, thử nghiệm hơn hạ nhiệt. Sự thay đổi này cộng hưởng chính sách. Reuters đưa tin Thượng viện đã đạt thỏa hiệp quan trọng về điều khoản phần thưởng, lợi suất stablecoin, thị trường nhanh chóng đánh giá lại loại stablecoin phù hợp nhất với giai đoạn tiếp theo của khung pháp lý. Đáng chú ý, Circle tuần này tích cực kết nối thế giới thực, quy định, xây dựng hệ sinh thái. Ngày 4 tháng 5, Circle nhận giấy phép liên quan MiCA tại Pháp, ngày sau gửi ý kiến về quy tắc GENIUS, ngày 7 tháng 5 kết nối USDC, CCTP với Injective, tiến xa hơn trục phát hành tuân thủ, thanh toán chuỗi chéo.

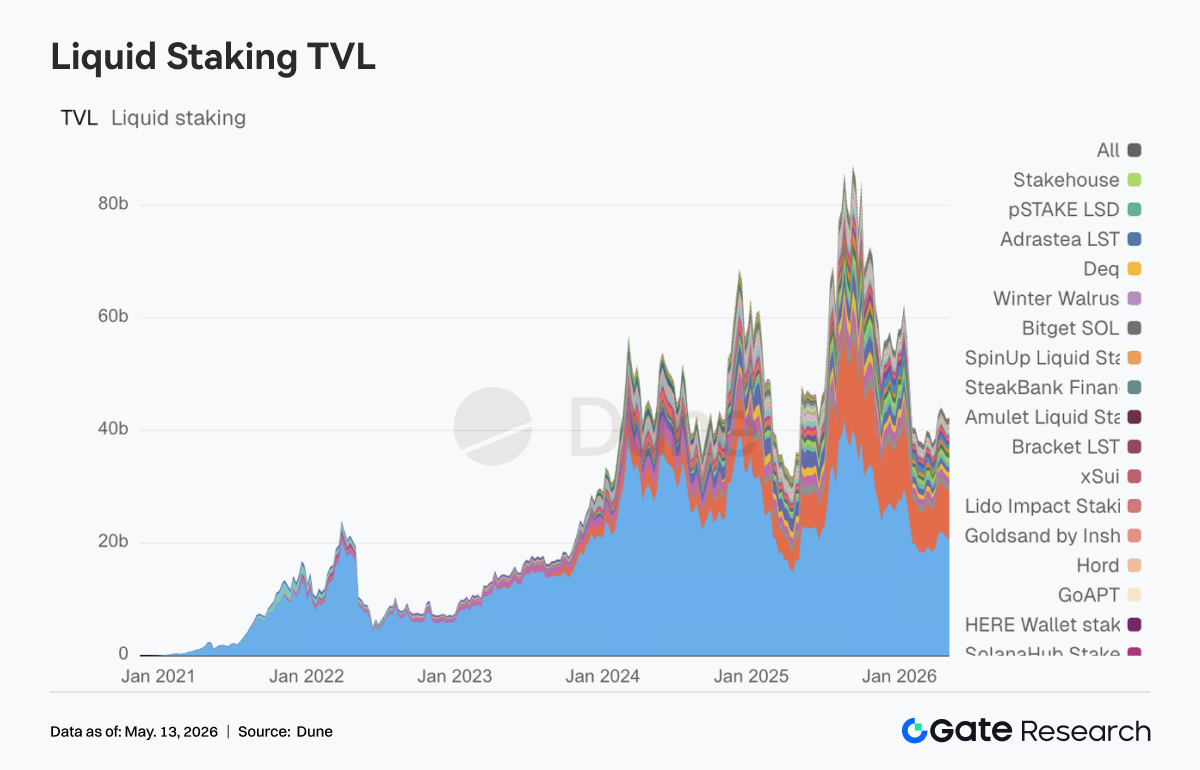

3. LST ETH dẫn đầu ổn định, Solana hấp thụ đầu tiên sự phục hồi rủi ro

Phía ETH, giao thức dẫn đầu chưa phục hồi mạnh một chiều. Lido khá kiềm chế, Rocket Pool và StakeWise ổn định. Ngược lại, LST Solana là bên đầu tiên hưởng lợi khi khẩu vị rủi ro phục hồi, tài sản như Sanctum và Jupiter Staked SOL được hấp thụ sôi động, dòng vốn sẵn sàng định giá lại tài sản staking beta cao. Lido tuần này nhận chứng nhận Web3SOC, tiếp tục thúc đẩy thẩm định tổ chức, minh bạch quản trị, khung an toàn, củng cố lợi thế biến số chậm trước vốn tổ chức.

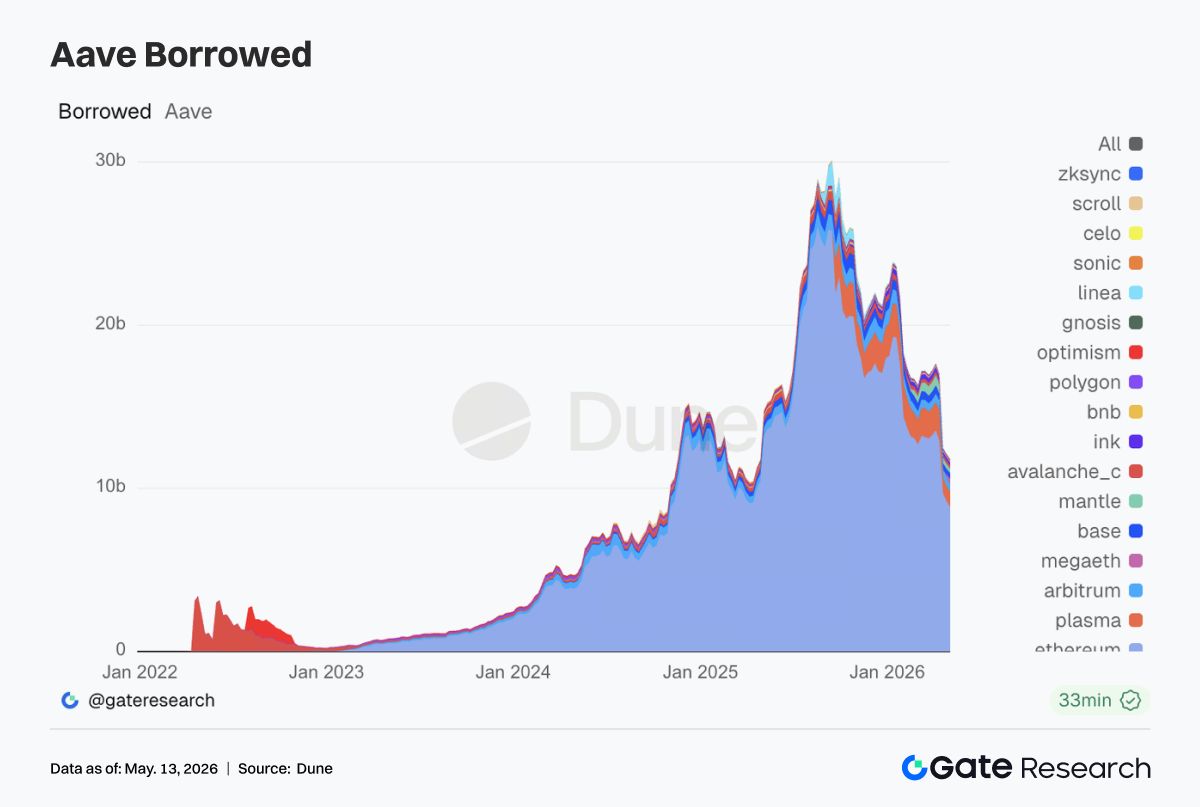

4. Aave vẫn tiêu hóa dư chấn sự cố rsETH, MegaETH hấp thụ nhu cầu vay mới

Dữ liệu cho vay Aave tuần này vẫn mang dấu ấn phục hồi sau sự kiện. Cho vay thị trường chính Ethereum tiếp tục thu hẹp, thị trường chính cũ như Arbitrum, Base, Ink cũng yếu. Bức tranh phục hồi đa chuỗi các tuần trước không lặp lại. Ngược lại, Plasma tiếp tục mạnh lên, sổ vay trên chuỗi mới MegaETH tăng rõ. Dòng vốn dịch chuyển từ thị trường chính truyền thống sang kịch bản, thị trường mới có ưu đãi lớn hơn. Trong cập nhật đầu tháng, Aave Labs tuyên bố sự cố rsETH đã làm gián đoạn nhịp tăng trưởng sớm của Aave V4. Ngày 5 tháng 5, đội ngũ rủi ro Aave Labs nâng hạn mức cung EURC trên Ethereum, USDm trên MegaETH. Aave chuyển điểm tăng trưởng mới sang stablecoin có thuộc tính pháp lý rõ, thị trường cho vay chuỗi mới dễ tạo vòng lặp kín hơn.

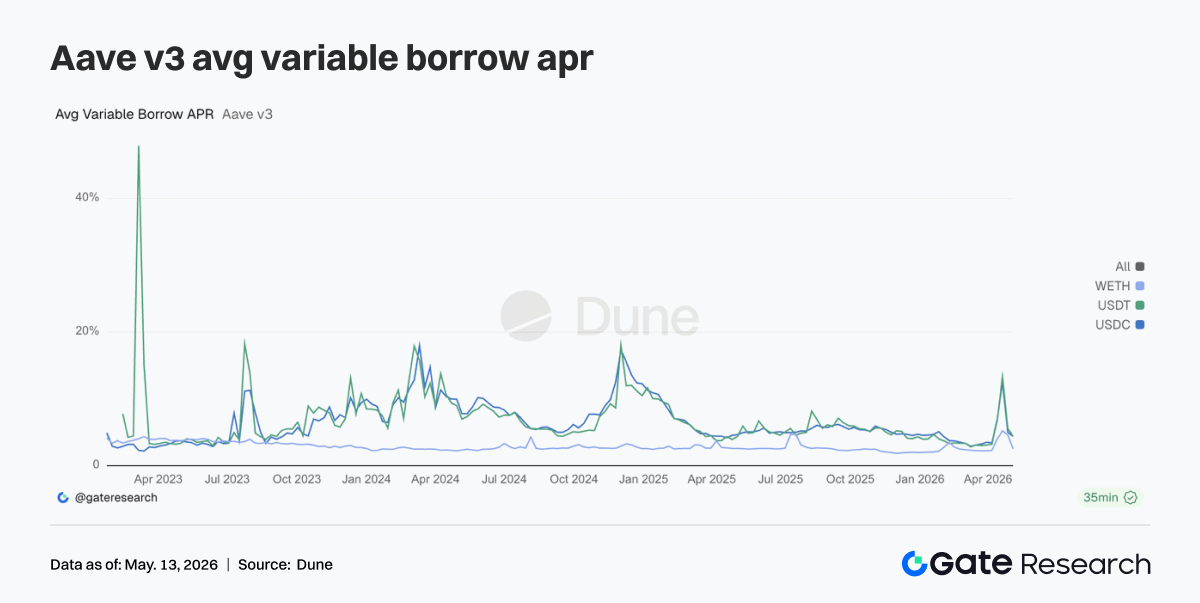

5. Tài sản cốt lõi Aave rút khỏi trạng thái căng thẳng, đòn bẩy WETH hạ nhiệt rõ

So với đà tăng lãi suất hai tuần trước, lãi suất cho vay Aave tuần này hạ nhiệt rõ. Chi phí vay trung bình USDC, USDT đều về vùng bình thường, WETH giảm nhanh hơn. Xét quy mô cho vay, nhu cầu chuyển từ “tranh giành thanh khoản” về “chọn lọc vay thanh khoản”. Điều này lý giải vì sao EURC, USDm được ưu tiên nâng hạn mức cung, vì nhu cầu vay stablecoin vẫn còn, nhưng nghiêng về chênh lệch giá cấu trúc, nhu cầu tiền tệ khu vực, giao dịch ưu đãi chuỗi mới.

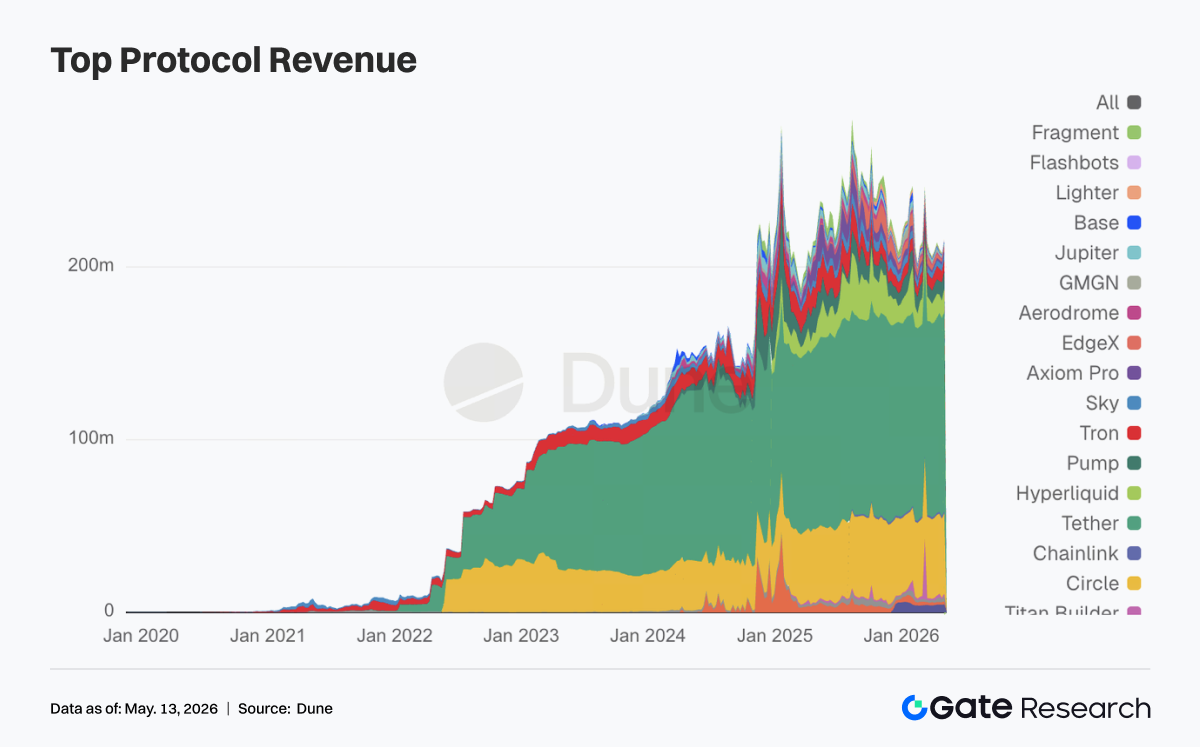

6. Doanh thu giao thức trở lại nền stablecoin, phái sinh và cho vay tạo đàn hồi

Phát hành stablecoin của Tether, Circle tiếp tục đóng góp dòng tiền ổn định nhất. Tuần này, đàn hồi chủ yếu quay lại hạ tầng phái sinh, cho vay trên chuỗi. Hyperliquid vẫn rất được ưa chuộng, doanh thu Aave mạnh hơn tuần trước. Nhu cầu giao dịch, thanh lý không giảm sau sự kiện rủi ro cuối tháng 4. Hyperliquid bắt đầu tham gia outcome market Bitcoin từ ngày 5 tháng 5, Hyperliquid Strategies công bố mở rộng dự trữ HYPE, tiến độ hợp tác trình xác thực. Thị trường định giá đây là tín hiệu chuyển dịch từ perpetual sang full financial stack. Ngược lại, doanh thu Aave tăng cùng sổ vay co lại, phía sau là premium rủi ro hậu sự kiện, định giá lại dòng vốn.

4. Theo dõi phái sinh

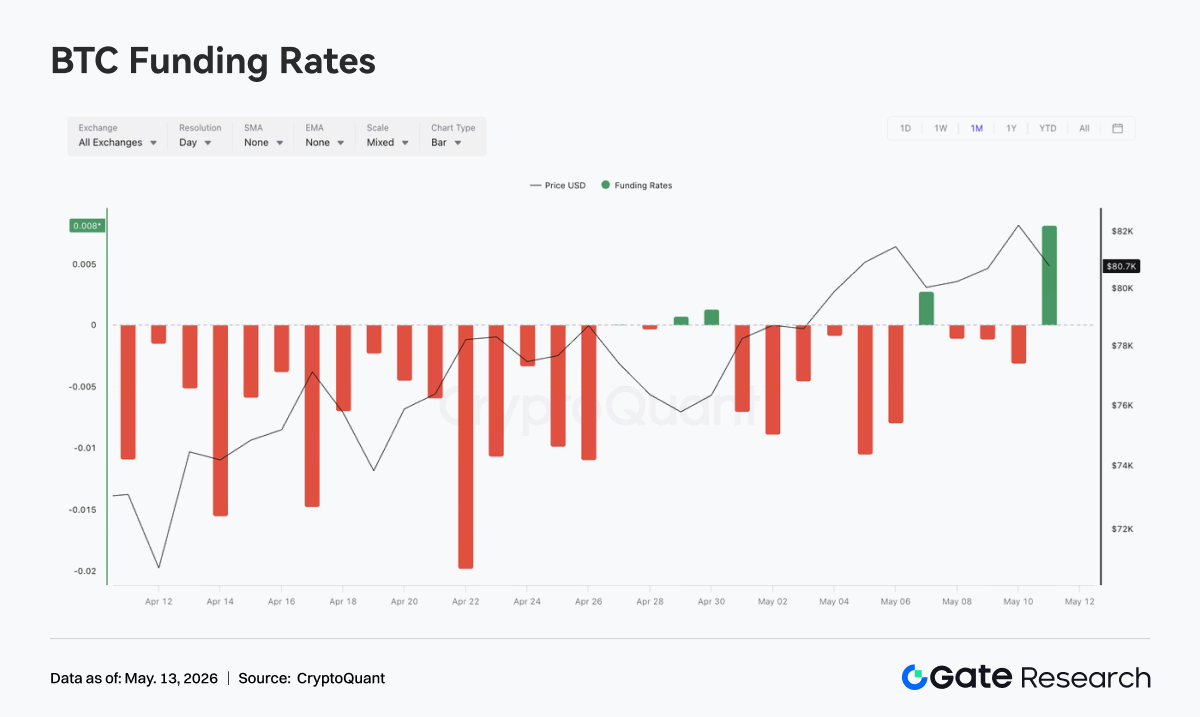

4.1 Funding BTC âm sâu, OI tăng, củng cố short-squeeze

Từ ngày 4 – 10 tháng 5, giá BTC tiếp tục tăng tổng thể, tích lũy vùng cao, di chuyển từ khoảng 79K lên trên 82K. Dù điều chỉnh về quanh 80K gần ngày 7 tháng 5, giá lại phục hồi. Funding phần lớn tuần âm, đặc biệt quanh ngày 5 – 6 tháng 5, giá trị âm sâu, cho thấy tâm lý short chưa tan khi giá tăng, thị trường vẫn có cấu trúc “giá mạnh nhưng funding bearish”.

Khác giai đoạn trước, OI tăng vọt trên 29 tỷ ngày 5 tháng 5 rồi nhanh giảm, sau đó dao động vùng 26 – 27 tỷ. Funding âm kết hợp OI tăng rồi giảm cho thấy short crowded trước đó đã được giải phóng một phần khi giá tăng, một số vị thế đòn bẩy rời thị trường bị động/chủ động. Sau ngày 7 tháng 5, giá BTC phục hồi vùng cao nhưng OI không về đỉnh cũ, ý chí theo đòn bẩy mới hạn chế. Thị trường chuyển từ tích lũy short-squeeze “short tăng vị thế + giá không giảm” sang xoay vòng vùng cao sau squeeze.

Tổng thể, cấu trúc phái sinh hiện nghiêng về phe mua, nhưng short-squeeze đã tiêu hóa một phần so với quanh ngày 5 tháng 5. Nếu giá vượt 82K, OI tăng cùng lúc, có thể lại cộng hưởng giữa chasing đòn bẩy và short covering; nếu giá tích lũy vùng cao còn OI tiếp tục giảm, chứng tỏ đà tăng nhờ short covering trước đó, cần thêm lực mua spot hoặc đòn bẩy long mới.

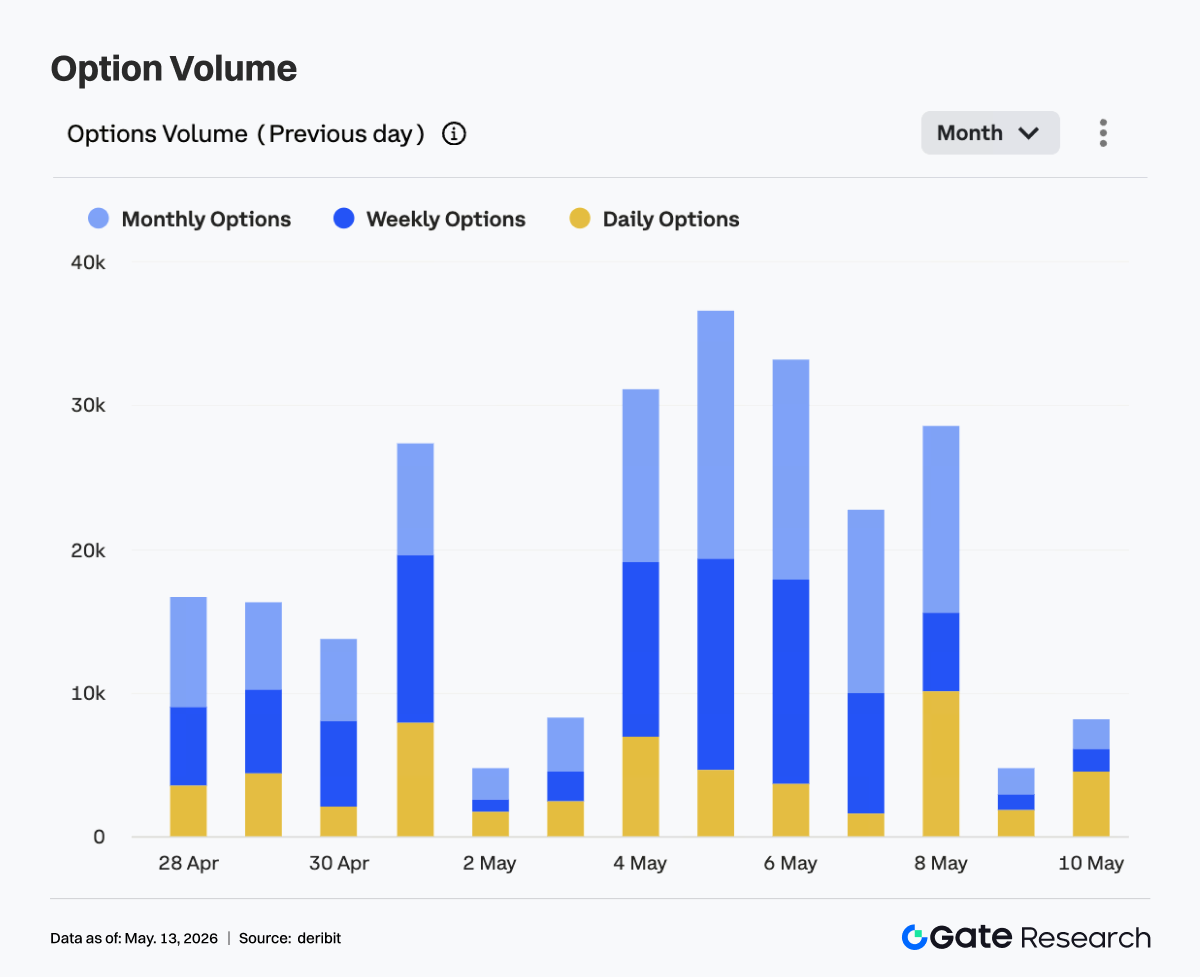

4.2 Khối lượng giao dịch quyền chọn mở rộng tạm thời, hợp đồng tháng vẫn chiếm ưu thế

Tuần trước, khối lượng giao dịch quyền chọn BTC rõ mô hình “đầu tuần cao, cuối tuần thấp”. Ngày 4 – 6 tháng 5, khối lượng giao dịch cao ba ngày liên tiếp, đỉnh tuần ngày 5 tháng 5 gần 36.000 hợp đồng/ngày. Ngày 6 tháng 5 quanh 33.000 hợp đồng, cho thấy khi giá tăng nhanh lên vùng 81K – 82K, nhu cầu giao dịch, phòng ngừa quyền chọn mở rộng mạnh.

Về cấu trúc, quyền chọn tháng, tuần vẫn đóng góp chính cho khối lượng, phản ánh nhà đầu tư chủ yếu định vị hướng ngắn – trung hạn, quản trị biến động. Đáng chú ý, tỷ trọng giao dịch quyền chọn ngày tăng rõ ngày 8 tháng 5, thể hiện nhu cầu giao dịch sự kiện chu kỳ ngắn, quản trị rủi ro gần hết hạn tăng mạnh khi giá tích lũy vùng cao. Tuy nhiên, khối lượng giảm mạnh từ ngày 9 – 10 tháng 5, nhất là ngày 9 tháng 5 xuống thấp nhất tuần, cho thấy sau khi giá tạm tích lũy vùng cao, nhiệt giao dịch chủ động giảm.

Tổng thể, thị trường quyền chọn tập trung định giá breakout từ ngày 4 – 6 tháng 5, sau đó nhiệt giảm, thị trường không chasing biến động cao. Cấu trúc hiện nghiêng về “quan sát vùng cao hậu breakout”. Nếu BTC lại thử thách vùng trên, việc khối lượng quyền chọn có mở rộng lại không sẽ là tín hiệu quan trọng đánh giá thị trường vào vòng định giá hướng mới.

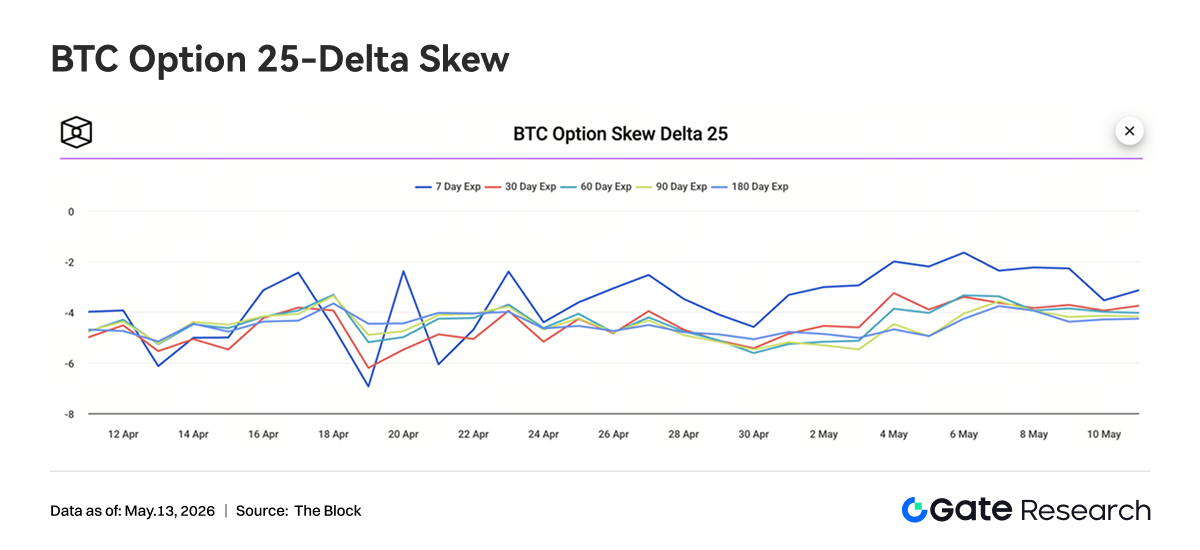

4.3 Biến động ngụ ý các kỳ hạn tăng tổng thể, cấu trúc kỳ hạn hội tụ

Tuần trước, BTC 25D Skew các kỳ hạn duy trì vùng âm, thị trường quyền chọn vẫn định giá bảo vệ downside cao hơn chasing upside, khẩu vị rủi ro chưa chuyển hẳn sang lạc quan một chiều. Đầu tuần, Skew 7 ngày từng phục hồi quanh -2, cao hơn các kỳ hạn khác, phản ánh khi giá tăng nhanh, premium bảo vệ put ngắn hạn giảm, nỗi lo ngắn hạn tạm nguội.

Tuy nhiên, ngày 9 – 10 tháng 5, Skew 7 ngày lại giảm quanh -3,5, hội tụ với kỳ hạn trung – dài, cho thấy sau khi giá tích lũy vùng cao, nhu cầu bảo vệ ngắn hạn tăng lại. Skew 30, 60, 90, 180 ngày biến động ít, chủ yếu quanh -3,5 đến -4,5, cho thấy thị trường trung – dài hạn vẫn giữ định giá phòng thủ, không chasing upside vì giá tăng.

Tổng thể, cấu trúc Skew phản ánh thị trường không bi quan với xu hướng tăng BTC, nhưng vẫn cảnh giác pullback vùng cao. Skew ngắn hạn chuyển từ phục hồi sang giảm nghĩa là nhà đầu tư ngắn hạn lại tăng bảo vệ sau khi giá tăng sốc. Nếu giá không vượt vùng cao hiệu quả, nhu cầu bảo vệ có thể tiếp tục hỗ trợ premium quyền chọn put.

4.4 Chỉ số biến động BTC ổn định sau giảm mạnh, biến động ngắn hạn bị nén

Tuần trước, chỉ số biến động BTC, BVOL, tăng mạnh quanh ngày 4 – 5 tháng 5, tiệm cận 41, sau đó nhanh giảm về vùng 37 – 38 từ ngày 8 – 9 tháng 5. Ngày 10 tháng 5, chỉ số phục hồi nhẹ, duy trì quanh 38,5 – 39, thấp hơn đỉnh đầu tuần. Đỉnh BVOL trùng pha giá BTC tăng nhanh, khối lượng quyền chọn mở rộng, cho thấy thị trường từng nâng kỳ vọng biến động breakout. Tuy nhiên, khi giá tích lũy vùng cao, OI giảm, khối lượng quyền chọn hạ nhiệt, định giá biến động nén nhanh, kỳ vọng biến động ngắn hạn mạnh giảm.

Tổng thể, trạng thái hiện là “giá tích lũy vùng cao + biến động giảm, ổn định”, định giá phái sinh cho breakout một chiều tiếp theo vẫn chưa đủ. Nếu BTC tiếp tục tích lũy vùng cao, BVOL có thể duy trì vùng thấp, biến động; nhưng với funding còn dao động, Skew còn âm, nếu giá lại breakout vùng biên, biến động có thể được định giá lại nhanh.

5. Triển vọng

6. Cập nhật Gate Institutional

-

Hiệu suất khối lượng giao dịch, thanh khoản

-

Tổng khối lượng giao dịch duy trì xu hướng tăng hai tuần đầu tháng 5, spot tăng 14,54% so với tháng trước, futures tăng 18,10% so với tháng trước.

-

Thị phần futures, cấu trúc khách hàng tổ chức nhìn chung ổn định.

-

Độ sâu spot phục hồi gần mức bull, giao dịch coin vốn hóa nhỏ phục hồi mạnh; tài sản spot vốn hóa nhỏ tiếp tục vượt trội thị trường chung.

-

Sản phẩm, hạ tầng CrossEx

-

CrossEx đạt mức cao mới về khối lượng giao dịch, tiền nạp ba tuần liên tiếp.

-

Nhu cầu chênh lệch giá liên sàn, phòng ngừa rủi ro, chiến lược khóa đơn tiếp tục tăng. CrossEx đã vào giai đoạn kết nối thêm nhiều sàn, dự kiến hoàn tất mở rộng trong quý 2.

-

Xây dựng thương hiệu, hệ sinh thái

- Gate Institutional Circle Amsterdam đã vào giai đoạn chuẩn bị, sẽ tiếp tục củng cố ảnh hưởng thương hiệu Gate, hợp tác hệ sinh thái tại thị trường tổ chức châu Âu.

Nguồn:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research là nền tảng nghiên cứu blockchain, tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào phát sinh từ các quyết định đó.