Tháng 5 năm 2026, một trong những câu chuyện (narrative) bền bỉ nhất của thị trường crypto bắt đầu lung lay. Strategy (tên gốc là MicroStrategy), “cá voi” doanh nghiệp đang nắm gần 4% tổng lượng BTC, trong báo cáo quý lần đầu tiên chính thức thừa nhận: để chi trả cổ tức ưu đãi, thanh toán nợ trái phiếu chuyển đổi hoặc đáp ứng nhu cầu mua lại, công ty có thể cần bán một phần BTC. Tuyên bố này nhanh chóng thổi bùng nhiệt cho hoạt động giao dịch trên thị trường dự đoán.

Nguồn: Polymarket

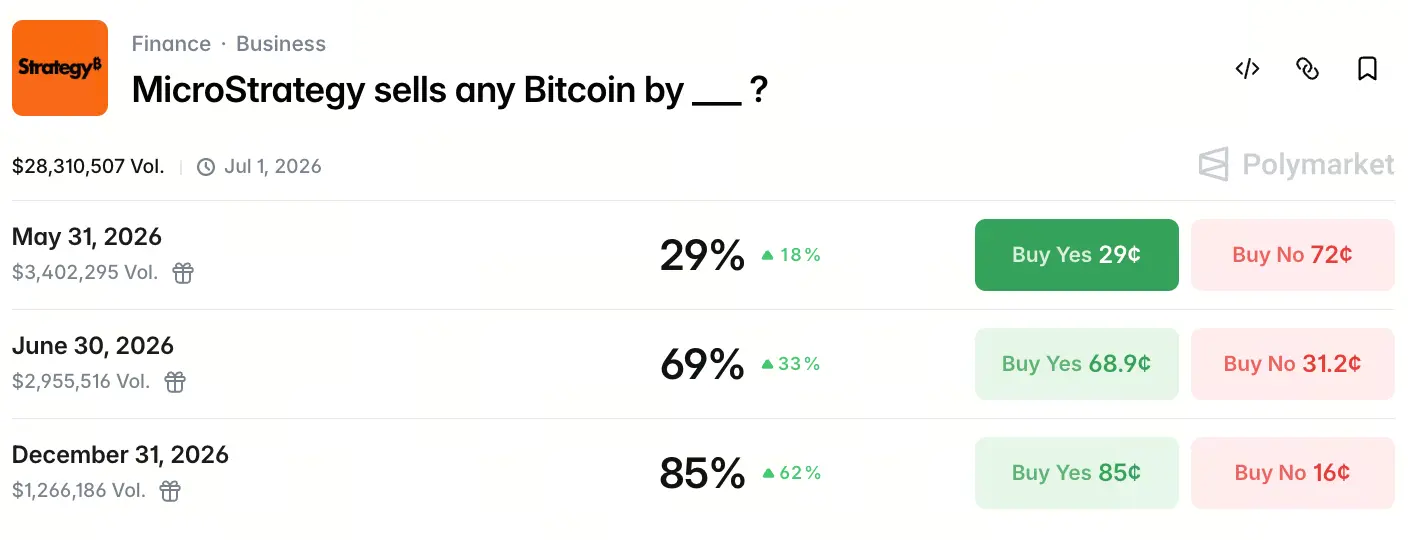

Tính đến ngày 18/5/2026, tổng khối lượng giao dịch của hợp đồng trên Polymarket “MicroStrategy bán bất kỳ số lượng BTC nào trước khi __” đã đạt 28,3 triệu USD. Xác suất tại ba mốc thời gian then chốt tạo thành một đường cong kỳ vọng khá rõ ràng: xác suất bán trước ngày 31/5 là 29%, tăng lên 69% trước ngày 30/6 và đạt 85% trước ngày 31/12. Thị trường không đặt cược vào câu hỏi “có bán hay không”, mà là “bán khi nào”.

Vì sao kỳ vọng bán với xác suất cao của Strategy xuất hiện đột ngột

Ngày 5/5/2026, sau khi Strategy công bố báo cáo tài chính Q1, “câu chuyện lõi không bao giờ bán BTC” đã bị viết lại theo cách chính thức. Báo cáo cho thấy công ty nắm giữ 818.334 BTC, tương đương 3,9% tổng lượng BTC, với giá vốn bình quân khoảng 75.500 USD. Nhưng quan trọng hơn, trong phần công bố rủi ro, công ty chính thức liệt kê “bán BTC” như một trong các phương án có thể để huy động tiền mặt.

Tại buổi họp báo cáo thu nhập, Michael Saylor đưa ra phát biểu trực diện hơn: “Chúng tôi có thể sẽ bán một số Bitcoin để chi trả cổ tức, với mục tiêu ‘tiêm một mũi’ cho thị trường, cho mọi người thấy chuyện này có thể xảy ra, công ty không sao, Bitcoin không sao, ngành cũng không sao.” CEO Phong Le bổ sung thêm: “Nếu điều đó phù hợp với lợi ích của công ty, chúng tôi sẽ bán Bitcoin, và sẽ không ngồi đó nói rằng chúng tôi mãi mãi không bán.”

Câu nói này đã chấm dứt cam kết nền tảng mà Strategy trong năm năm qua dựa vào để tạo ra mức premium định giá (MSTR). Khi kỷ luật “không bao giờ bán” bị phá vỡ, thị trường bắt đầu định giá lại với quy mô lớn.

Áp lực cổ tức của cổ phiếu ưu đãi STRC liệu đã chạm ngưỡng tới hạn?

STRC là sản phẩm cổ phiếu ưu đãi vĩnh viễn (perpetual) mà Strategy ra mắt vào năm 2025, với tỷ suất cổ tức hằng năm khoảng 11,5%, và quy mô phát hành lũy kế đã lên tới khoảng 8,5 tỷ USD. Khác với cổ phiếu phổ thông MSTR, cổ phiếu ưu đãi không dựa vào premium theo giá cổ phiếu để duy trì hoạt động, mà yêu cầu công ty liên tục chi trả một khoản tiền mặt cố định.

Trong Q1, mảng phần mềm của Strategy đạt doanh thu khoảng 124,3 triệu USD, tăng khoảng 11,9% so với cùng kỳ, nhưng so với nghĩa vụ cổ tức hằng năm ở mức khoảng 1,5 tỷ USD, con số này gần như không đáng kể. Công ty có khoảng 2,25 tỷ USD tiền mặt, song khoản tiền này còn phải đối phó với nhu cầu mua lại trái phiếu chuyển đổi khoảng 1 tỷ USD vào năm 2027.

Mâu thuẫn cấu trúc của STRC nằm ở chỗ: nó cung cấp nguồn vốn quy mô lớn để công ty mua BTC, đồng thời cũng tạo áp lực dòng tiền chi ra liên tục. Trong trường hợp không bán BTC, dự trữ tiền mặt chỉ có thể tạo “đệm” giới hạn. Trên Polymarket, xác suất bán trước cuối tháng 6 đạt 69%, phản ánh phần lớn nhận thức của thị trường về “khoảng trống” tiền mặt này.

Vì sao arbitrage thuế có thể trở thành động cơ cốt lõi để bán Bitcoin

Bên dưới lớp vỏ “bán BTC để chi trả cổ tức”, yếu tố thuế có thể mới là động lực thật sự.

Trong Q1 năm 2026, Strategy ghi nhận lỗ ròng khoảng 12,54 tỷ USD, chủ yếu do biến động mạnh giá BTC dẫn đến các khoản lỗ chưa thực hiện trên sổ sách. Khoản lỗ này tạo ra một tài sản thuế hoãn lại khoảng 2,2 tỷ USD trên bảng cân đối kế toán của công ty.

Bằng cách bán một phần BTC—đặc biệt là phần được mua với giá vốn cao hơn so với giá thị trường hiện tại—Strategy có thể chuyển các khoản lỗ kế toán thành khoản khấu trừ thuế thực tế, dùng để bù trừ thuế cho các khoản lãi vốn trong tương lai. Đây không phải một hành động đơn lẻ: vào tháng 12/2022, Strategy từng bán 704 BTC với giá 16.776 USD mỗi BTC để “thu hoạch” lỗ thuế, rồi sau đó trong vòng hai ngày đã mua lại 810 BTC với giá cao hơn.

Lần này tuyên bố có khác so với năm 2022 ở quy mô và lớp “câu chuyện”. Không gian ưu đãi thuế hiện tại có thể lên tới khoảng 2,2 tỷ USD, và công ty đã xác định bán BTC là một công cụ quản lý chủ động trong bảng cân đối kế toán. Đây không còn là “thu hoạch một lần”, mà có thể là điều chỉnh chiến lược mang tính hệ thống.

Đáo hạn trái phiếu chuyển đổi và cấu trúc nợ có tạo áp lực bán không?

Trong cấu trúc vốn của Strategy còn ẩn một tầng áp lực khác: trái phiếu chuyển đổi đến hạn.

Công ty có khoảng 8,2 tỷ USD mệnh giá trái phiếu chuyển đổi. Từ tháng 9/2027, sẽ bắt đầu chu kỳ thanh toán đợt đầu tiên. Theo ước tính của một số nhà phân tích, nếu khi đó giá cổ phiếu MSTR thấp hơn khoảng 183 USD (tương ứng giá BTC khoảng 91.500 USD), người nắm giữ trái phiếu có thể chọn mua lại theo quyền thay vì chuyển đổi sang cổ phiếu, điều này sẽ buộc công ty sử dụng dự trữ tiền mặt hoặc bán tài sản để trả nợ.

Hiện tại, dự trữ tiền mặt khoảng 2,25 tỷ USD của Strategy đủ trang trải áp lực trả nợ đợt đầu tiên vào năm 2027, nhưng chưa có giải pháp rõ ràng cho khoản đáo hạn nợ lớn hơn vào năm 2028. So với áp lực nợ của năm 2027, động cơ cốt lõi để bán BTC trong năm 2026 vẫn thiên về chi trả cổ tức và tối ưu thuế. Tuy nhiên, chính cấu trúc nợ lại quyết định rằng tùy chọn “bán BTC” sẽ được chính thức đưa vào bộ công cụ chiến lược của công ty trong năm 2026.

Vì sao premium của narrative MSTR đối mặt tái cấu trúc mang tính cấu trúc

Logic định giá trong 5 năm qua của Strategy dựa trên ba trụ cột chính: liên tục mua thêm BTC, không bao giờ bán BTC, và duy trì tăng trưởng hàm lượng BTC trên mỗi cổ phiếu thông qua pha loãng cổ phiếu. Trong đó, “không bao giờ bán” là nguyên nhân căn bản giúp MSTR nhận premium so với giá trị tài sản ròng BTC (NAV)—nhà đầu tư sẵn sàng trả premium cho cam kết này.

Việc Saylor nới lỏng, dù chỉ là bán một lượng nhỏ theo chiến lược, cũng có thể làm lung lay tận gốc logic premium đó. Thị trường sẽ không còn coi Strategy là “một phương tiện đầu tư thụ động nắm giữ” các đồng tiền không thay đổi, mà sẽ định giá lại thành “một công ty tài chính quản lý chủ động bảng cân đối tài sản có BTC”.

Xác suất bán của Polymarket trước cuối năm đạt 85% phản ánh không phải sự bi quan của thị trường về giá BTC, mà là việc định giá lại lộ trình chuyển đổi mô hình kinh doanh của Strategy. Bản thân con số xác suất này là một “tọa độ kỳ vọng”: thị trường không còn tranh luận có bán hay không, mà đang suy đoán thời điểm bán.

Bán của “cá voi” tác động thực tế đến thanh khoản thị trường BTC lớn đến đâu?

Xét từ góc độ quy mô thị trường, nếu Strategy bán một phần nắm giữ thì tác động trực tiếp đến thanh khoản BTC giao ngay có thể không lớn.

Theo dữ liệu thị trường của Gate, tính đến ngày 18/5/2026, giá BTC dao động quanh 77.000 USD. Nếu Strategy chỉ bán 1% vị thế nắm giữ (khoảng 8.183 BTC, trị giá khoảng 660 triệu USD), quy mô này chỉ tương đương với lượng giao dịch thông thường của CME hoặc thị trường giao ngay trong 1 đến 2 ngày. Lượng BTC do sàn giao dịch nắm giữ đã giảm xuống khoảng 2,693 triệu BTC, mức thấp nhất trong 7 năm, cho thấy khả năng hấp thụ của thị trường vượt xa quy mô này.

Rủi ro lớn hơn nằm ở tầng narrative. Khi một “cá voi” doanh nghiệp nắm gần 4% tổng cung bắt đầu bán—dù bán ít hay nhiều—cũng sẽ phát đi một tín hiệu cho thị trường: “gã mua lớn nhất bắt đầu giảm vị thế.” Hiệu ứng kỳ vọng này có thể kéo theo hành động của các nhà nắm giữ tổ chức và thợ mỏ. Trong Q1/2026, tổng các công ty khai thác niêm yết đã bán khoảng 32.000 BTC, nhiều hơn tổng lượng bán của cả năm 2025; bên cung vì vậy đang ở trạng thái khá nhạy cảm. Quyết định bán của Strategy có thể trở thành chất xúc tác khiến áp lực cung rộng hơn gia tăng.

Tóm tắt

Từ “không bao giờ bán” sang “tùy tình hình mà bán”, việc Strategy chuyển đổi narrative là một trong những sự kiện mang tính biểu tượng nhất của thị trường crypto năm 2026.

Khối lượng giao dịch 28,3 triệu USD và xác suất bán cuối năm 85% trên Polymarket phản ánh cách thị trường định giá cho sự thay đổi này. Không chỉ STRC tạo động lực cho quyết định bán, mà còn gồm khoảng không gian arbitrage thuế 2,2 tỷ USD, cấu trúc đáo hạn trái phiếu chuyển đổi, và sự tiến hóa của mô hình kinh doanh từ “nắm giữ theo niềm tin” sang “quản lý bảng cân đối tài sản”. Cửa sổ thời gian kỳ vọng phân bố theo bậc thang: xác suất ở Q2 cao hơn rõ rệt so với Q1, và cao nhất trước cuối năm.

Sự suy giảm của premium narrative có thể còn tác động sâu hơn cả hành vi bán thực tế. Định vị giá trị của Strategy đang chuyển từ “biểu tượng của niềm tin crypto” sang “tổ chức tài chính quản lý chủ động tài sản crypto”—và bản thân sự chuyển đổi này, có lẽ đáng được ngành chú ý hơn cả việc bán bất kỳ một lượng BTC cụ thể nào.

Câu hỏi thường gặp (FAQ)

Câu 1: Strategy hiện nắm giữ bao nhiêu Bitcoin? Giá vốn bình quân là bao nhiêu?

Tính đến tháng 5/2026, Strategy nắm giữ 818.334 BTC, chiếm 3,9% tổng lượng BTC, với tổng chi phí mua lũy kế khoảng 61,8 tỷ USD và giá vốn bình quân khoảng 75.537 USD.

Câu 2: Xác suất trên Polymarket được tính như thế nào?

Polymarket là một thị trường dự đoán phi tập trung, nơi người dùng thể hiện quan điểm của mình về kết quả sự kiện bằng cách mua hợp đồng “Có” hoặc “Không”. Giá hợp đồng (giữa 0 và 1) tương ứng trực tiếp với xác suất ngụ ý của thị trường. Xác suất càng cao nghĩa là càng có nhiều tiền đặt cược rằng sự kiện sẽ xảy ra.

Câu 3: Nếu Strategy bán Bitcoin thì mức độ tác động đến giá BTC sẽ lớn tới đâu?

Nếu chỉ bán một lượng nhỏ BTC (ví dụ 1% vị thế, khoảng 8.183 BTC), tác động trực tiếp đến thanh khoản thị trường giao ngay là có hạn do khối lượng giao dịch trung bình theo ngày lớn hơn nhiều so với quy mô này. Rủi ro lớn hơn nằm ở tầng narrative: việc gã mua lớn doanh nghiệp giảm vị thế có thể kéo theo hành động của các tổ chức khác.

Câu 4: STRC là gì? Vì sao nó buộc Strategy phải cân nhắc bán BTC?

STRC là sản phẩm cổ phiếu ưu đãi vĩnh viễn mà Strategy phát hành, với tỷ suất cổ tức hằng năm khoảng 11,5% và quy mô lũy kế khoảng 8,5 tỷ USD. Khác với cổ phiếu phổ thông, cổ phiếu ưu đãi yêu cầu công ty liên tục chi trả cổ tức tiền mặt cố định, trong khi doanh thu mảng phần mềm của Strategy không đủ để trang trải khoản chi này; bán BTC vì thế trở thành một trong các lựa chọn thực tế để bổ sung dòng tiền.

Câu 5: Strategy đã không bán Bitcoin vào năm 2022 rồi sao? Vì sao lần này lại được chú ý nhiều hơn?

Tháng 12/2022, Strategy bán 704 BTC nhằm mục đích thu hoạch lỗ thuế, sau đó nhanh chóng mua lại trong vòng hai ngày. Khi đó quy mô giao dịch nhỏ và chu kỳ ngắn, không ảnh hưởng đến narrative “tổng thể chỉ mua không bán”. Nhưng lần tuyên bố này đưa “bán BTC” chính thức vào hộp công cụ quản lý vốn thường xuyên của công ty, tác động ở tầng narrative lớn hơn nhiều so với quy mô giao dịch thực tế.