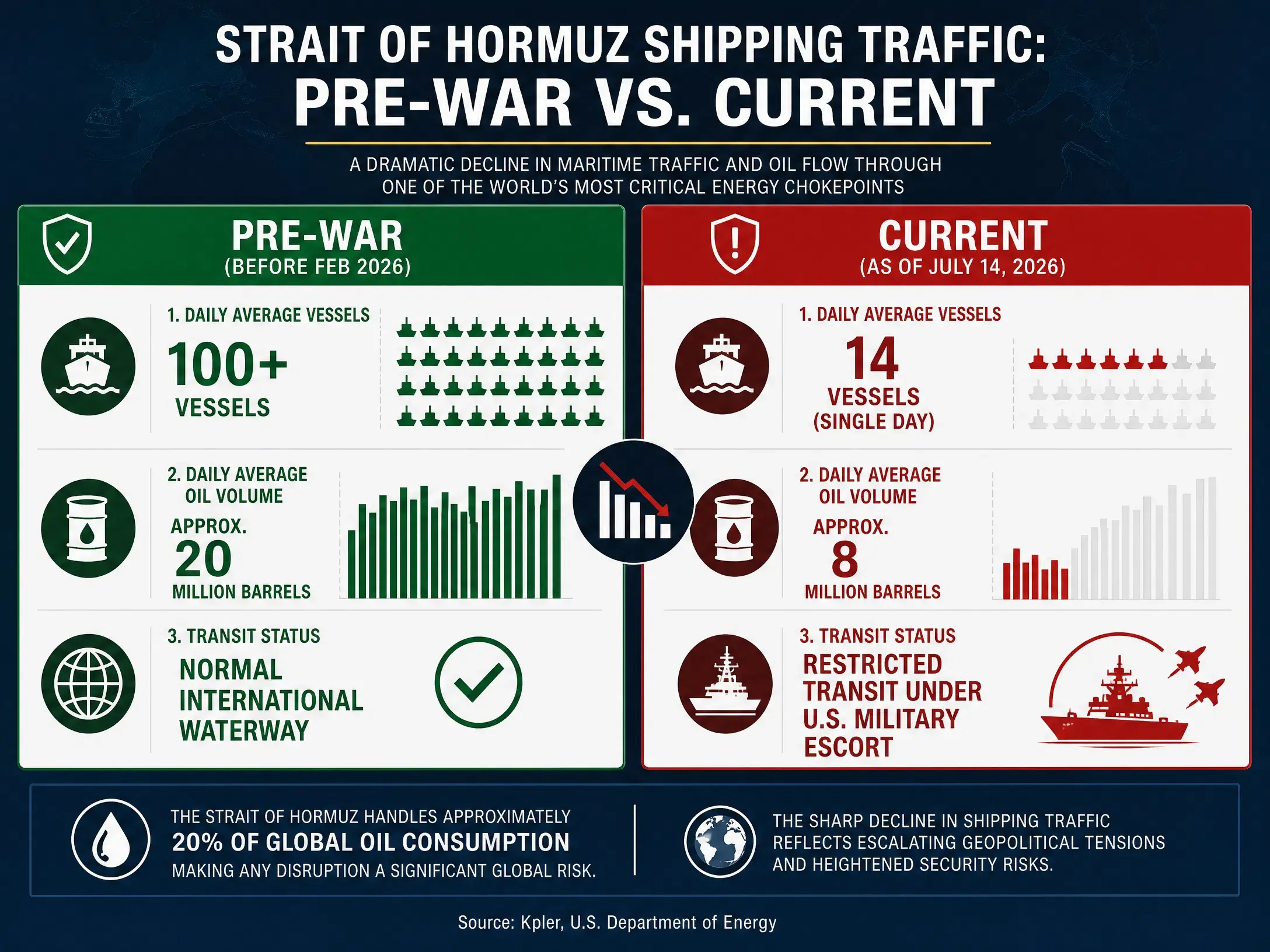

Từ khi cuộc chiến Mỹ-Iran-Iraq bùng phát vào ngày 28/02/2026, eo biển Hormuz đã rơi vào tình trạng rối loạn vận tải kéo dài 4,5 tháng. Ngày 07/07, quân đội Mỹ tiến hành đợt tấn công mới vào Iran với lý do “đe doạ Iran đối với việc tàu thương mại qua eo biển Hormuz”; ngày 12/07 Iran tuyên bố phong toả eo biển Hormuz; ngày 13/07, Tổng thống Trump công bố Mỹ sẽ nối lại phong toả đường biển đối với Iran; ngày 14/07, quân đội Mỹ hoàn tất các cuộc tấn công nhằm vào hàng chục mục tiêu quân sự gần eo biển Hormuz và dọc bờ biển Iran. Đến đêm 14/07, giao tranh đối công Mỹ-Iran vẫn đang tiếp diễn. Xung đột quân sự xoay quanh tuyến đường vận chuyển năng lượng quan trọng nhất toàn cầu này đang chuyển từ các va chạm gián đoạn sang một cuộc đối đầu mang tính liên tục.

Hiện tại, thách thức đối với thị trường không còn chỉ là dao động giá dầu ngắn hạn đơn thuần, mà là một chuỗi truyền dẫn hoàn chỉnh được cấu thành bởi: rủi ro nguồn cung → dự trữ giảm → phần bù rủi ro mở rộng → giá dầu được định giá lại. Bài viết này sẽ phân tích logic này theo ba góc độ: vị trí chiến lược của eo biển Hormuz, thực trạng suy giảm của dự trữ dầu chiến lược toàn cầu, và tính hiện thực của kịch bản giá dầu 100 USD/thùng.

“Họng ngựa” cho vận chuyển dầu mỏ toàn cầu: Vì sao eo biển Hormuz không thể thay thế

Eo biển Hormuz nối Vịnh Ba Tư với Ấn Độ Dương, là tuyến đường biển duy nhất để xuất khẩu dầu thô của các nước sản xuất dầu vùng Vịnh như Saudi Arabia, UAE, Kuwait, Qatar, Iraq. Ở trạng thái bình thường, mỗi ngày có khoảng 20 triệu thùng dầu thô và sản phẩm dầu đi qua eo biển này, chiếm khoảng 1/4 tổng khối lượng thương mại dầu thô đường biển toàn cầu; trong đó khoảng 80% vận chuyển sang châu Á. Nhìn từ góc độ rộng hơn, tuyến này chiếm khoảng 35% giao dịch dầu thô toàn cầu và 20% nguồn cung dầu thô toàn cầu; đồng thời 90% cung cấp cho thị trường châu Á. Ngoài ra, khoảng 1/5 thương mại khí tự nhiên hoá lỏng (LNG) toàn cầu cũng phụ thuộc vào tuyến đường này.

Ý nghĩa của những con số này rất trực quan: trạng thái thông hành của eo biển Hormuz trực tiếp quyết định liệu khoảng 1/5 lượng dầu thô mỗi ngày có thể đến được các thị trường tiêu thụ hay không. Dù Saudi Arabia và UAE có đường ống dẫn dầu có thể vòng tránh eo biển, năng lực phân luồng thực sự sử dụng được của tổng cộng chỉ khoảng 3,5 đến 5,5 triệu thùng/ngày, không thể thay thế quy mô vận chuyển thông thường của eo biển ở mức 20 triệu thùng/ngày. Việc vòng qua bằng đường ống chỉ có thể bù được một phần nhỏ lưu lượng bình thường của eo biển, và bản thân tuyến đường vòng cũng chịu rủi ro địa chính trị theo hướng Biển Đỏ.

Sau khi Iran phong toả eo biển Hormuz vào cuối tháng 02/2026, lượng xuất khẩu dầu thô Trung Đông đã giảm mạnh từ khoảng 15 triệu thùng/ngày trước xung đột xuống còn 1,5 triệu thùng/ngày (giảm khoảng 13,5 triệu thùng/ngày). Từ đó dù đã có nhiều lần tạm dừng xung đột ngắn hạn và khôi phục thông tuyến cục bộ, dữ liệu vận tải vẫn không quay trở lại trạng thái bình thường. Tháng 6, số lượng tàu đi qua eo biển Hormuz trung bình mỗi ngày chỉ ở khoảng 60% quy mô thông tuyến thông thường. Trong báo cáo nghiên cứu, Ngân hàng ING nhận định rằng lượng tàu thông tuyến tăng vọt hiện nay hầu như đều là các tàu chở dầu đang bị dồn ứ ở Vịnh Ba Tư sau khi phong toả, thuộc dạng “giải phóng năng lực bị tắc nghẽn theo một lần”. Số lượng tàu chở dầu chạy rỗng vào Vịnh Ba Tư để đến các cảng dầu thô lấy hàng vẫn ở mức thấp hơn đáng kể so với lịch sử. Ngày 09/07, lượng tàu qua eo biển Hormuz giảm xuống còn 25 tàu, thấp hơn mức trung bình gần đây từ 30 đến 50 tàu.

Điều này có nghĩa là ngay cả trong giai đoạn xung đột gián đoạn, chức năng vận chuyển năng lượng của eo biển Hormuz vẫn chưa phục hồi về mức trước chiến tranh. Và việc Mỹ-Iran tiếp tục leo thang đối đầu quân sự từ tháng 7 đang phá vỡ hoàn toàn mọi kỳ vọng trước đó về việc “khôi phục bình thường”.

So sánh thay đổi về lượng tàu thông qua eo biển Hormuz

“Tấm đệm” dự trữ dầu chiến lược đang mỏng đi

Trong bối cảnh thông hành eo biển Hormuz bị cản trở, “bức tường phòng hộ” cuối cùng để thị trường dầu mỏ toàn cầu có thể đệm trước cú sốc nguồn cung—dự trữ dầu chiến lược (SPR)—đang bị tiêu hao với tốc độ đáng kinh ngạc.

Ngày 11/03/2026, 32 quốc gia thành viên Cơ quan Năng lượng Quốc tế (IEA) đã nhất trí đồng ý giải phóng 400 triệu thùng dầu khẩn cấp ra thị trường toàn cầu. Đây là lần can thiệp tập thể quy mô lớn nhất kể từ khi IEA thành lập 52 năm qua. Trong đó, Mỹ chịu trách nhiệm giải phóng 172 triệu thùng.

Tuy nhiên, dù quy mô giải phóng dự trữ là chưa từng có, nó vẫn không thể đảo ngược được bức tranh cơ bản về căng thẳng cung-cầu. Dữ liệu mới nhất của Bộ Năng lượng Mỹ cho thấy trong tuần tính đến 03/07, dự trữ dầu chiến lược của Mỹ đã giảm mạnh 6,2 triệu thùng, khiến tổng tồn kho xuống còn 319,5 triệu thùng, mức thấp nhất kể từ tháng 04/1983. Một số dữ liệu khác cho biết SPR đã giảm xuống còn 316,5 triệu thùng. Tính đến 03/07, tồn kho dầu thô tổng thể của Mỹ (bao gồm tồn kho thương mại và dự trữ chiến lược) giảm xuống còn 730,8 triệu thùng, mức thấp nhất kể từ năm 1984.

Xét trong chu kỳ dài hơn, dưới các chính sách của hai chính quyền liên tiếp sử dụng dự trữ để kiềm chế giá dầu, dự trữ dầu chiến lược của Mỹ đã giảm tổng cộng 352 triệu thùng. Kế hoạch giải phóng 400 triệu thùng của IEA có 271,7 triệu thùng đến từ dự trữ của chính phủ các nước thành viên và 116,6 triệu thùng đến từ dự trữ của ngành. Đến giữa tháng 7, Mỹ đã sử dụng khoảng 98,9 triệu thùng.

Việc dự trữ dầu chiến lược tiếp tục giảm có nghĩa là “khoảng đệm” để ứng phó với gián đoạn nguồn cung đột ngột đang bị thu hẹp. Trước đây, mỗi khi giá dầu tăng vọt do các sự kiện địa chính trị, Mỹ và các nước thành viên IEA có thể kiềm giá trong ngắn hạn bằng cách xả dự trữ. Nhưng khi bản thân dự trữ đã ở mức thấp nhất trong nhiều thập kỷ, hiệu quả của công cụ chính sách này sẽ bị suy giảm đáng kể. Logic định giá của thị trường đang thay đổi căn bản: dự trữ không còn là “cái phao có thể dùng bất cứ lúc nào” mà là “một tài sản khan hiếm đang bị tiêu hao nhanh và khó có thể bổ sung nhanh chóng”.

IEA trước đó đã cảnh báo rằng ngay cả khi đạt được thoả thuận tạm thời Mỹ-Iran, tuyến đường chính vẫn cần phải dọn mìn nước; các tàu bị ứ đọng, việc sắp xếp hàng hoá tại cảng, việc mua dầu của các nhà máy lọc và bố trí trong chuỗi cung ứng cũng phải được nối lại. Nhưng hiện tại, việc Mỹ và Iran tiếp tục tấn công qua lại đã làm dấy lên nghi ngờ mang tính bản chất về hiệu lực của thoả thuận tạm thời.

Rủi ro nguồn cung bị khuếch đại mang tính cấu trúc: Từ “khoảng trống” đến “phần bù rủi ro”

Điểm then chốt để hiểu diễn biến giá dầu hiện tại nằm ở việc phân biệt “giá tăng do nhu cầu” và “giá tăng do rủi ro nguồn cung”. Động lực cốt lõi của dao động giá dầu lần này không phải là sự mở rộng nhu cầu từ tăng trưởng kinh tế toàn cầu, mà là rủi ro gián đoạn nguồn cung phát sinh từ việc eo biển Hormuz bị cản trở thông hành.

Xét theo cơ bản cung-cầu, EIA dự báo năm 2026 sẽ có thiếu hụt cung-cầu dầu toàn cầu khoảng 3,87 triệu thùng/ngày. Còn CICC dự báo nguồn cung dầu toàn cầu cả năm giảm khoảng 4,3% so với cùng kỳ, nhu cầu giảm khoảng 1,0% so với cùng kỳ, và thiếu hụt cung-cầu khoảng 2,04 triệu thùng/ngày. Một số tổ chức khác ước tính rằng trong tháng 6, nguồn cung dầu toàn cầu có thể tăng trở lại 4,1 triệu thùng/ngày nhờ eo biển được mở lại, nhưng so với mức trước chiến tranh, khoảng trống vẫn lên tới 9,4 triệu thùng/ngày. IEA trước đó dự báo thị trường dầu toàn cầu năm 2026 sẽ rơi vào trạng thái thâm hụt 1,78 triệu thùng/ngày.

Những dữ liệu này dẫn đến cùng một kết luận: ngay cả khi không tính đến việc eo biển Hormuz tiếp tục xấu đi, thị trường dầu toàn cầu trong năm 2026 đã ở trong trạng thái thắt chặt về nguồn cung. Và việc eo biển bị cản trở thông hành đang đẩy trạng thái thắt chặt đó sang mức mất cân bằng nghiêm trọng hơn.

Một đặc trưng cấu trúc khác của khoảng trống cung là mất cân bằng theo khu vực. Lượng xuất khẩu dầu thô bị hạn chế từ khu vực Vịnh Ba Tư gần 10 triệu thùng/ngày. Tỷ lệ dầu thô từ Vịnh Ba Tư nhập vào Trung Quốc khoảng 53%, Hàn Quốc 64%, Nhật Bản 75%. Điều này cho thấy khoảng trống cung chủ yếu tập trung ở thị trường châu Á, trong khi lượng dự trữ được IEA giải phóng chủ yếu đến từ châu Âu và Mỹ. Tuyến hành trình từ Đại Tây Dương đến Viễn Đông dài khoảng 14.000 đến 15.000 hải lý, gấp 2,5 lần tuyến từ Trung Đông đến Viễn Đông. Việc kéo dài quãng đường không chỉ làm tăng chi phí vận chuyển mà còn kéo dài chu kỳ phục hồi nguồn cung.

Đặc trưng cấu trúc của rủi ro nguồn cung còn thể hiện ở mức tồn kho tuyệt đối. Có phân tích cho rằng nếu eo biển tiếp tục bị phong toả và duy trì tốc độ giải phóng tồn kho như tháng 4, tồn kho dầu thô toàn cầu có thể chạm “đường áp lực vận hành” vào tháng 6 (khoảng 7,6 tỷ thùng), và chạm “đường đáy vận hành” vào tháng 11 (khoảng 6,8 tỷ thùng). Dù tốc độ giải phóng tồn kho thực tế có thể chậm lại do sự suy yếu từ phá huỷ nhu cầu, rủi ro tồn kho tiến sát đường đáy vận hành đang dần được thị trường định giá.

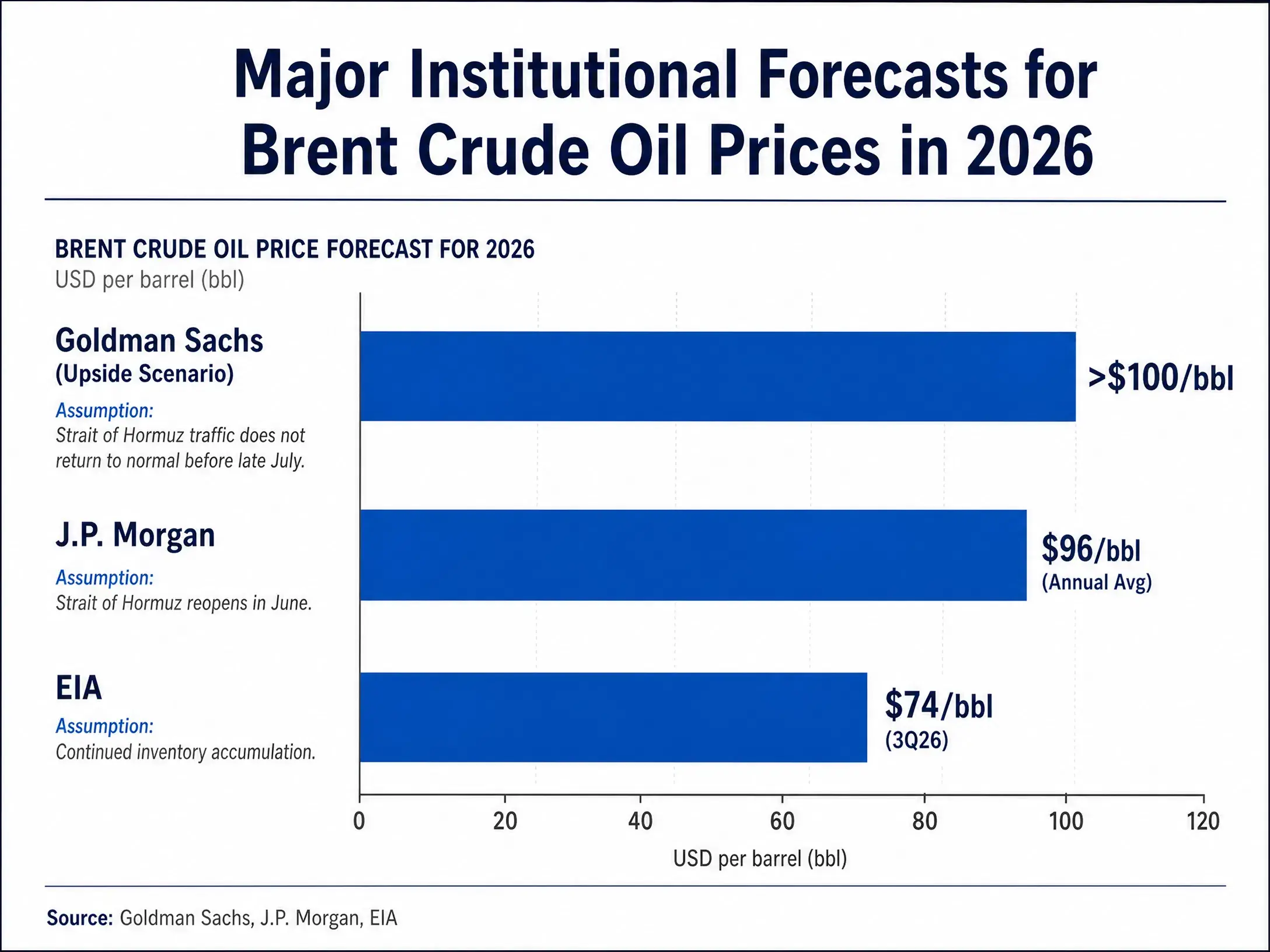

Liệu giá dầu 100 USD có thực tế không: Các biến then chốt và kỳ vọng từ tổ chức

Quay lại câu hỏi cốt lõi: sau khi thị trường dầu mỏ toàn cầu trải qua biến động kịch liệt từ mức dưới 70 USD/thùng lên ngưỡng vượt 114 USD trong thời gian ngắn, trong bối cảnh hiện tại, giá dầu 100 USD/thùng rốt cuộc là một kỳ vọng hợp lý hay chỉ là sự hoảng loạn quá mức?

Xét theo dự báo của các tổ chức, nhận định của các ngân hàng đầu tư lớn có sự phân hoá rõ rệt, nhưng vẫn tồn tại một khoảng đồng thuận nhất định. Trong phân tích tháng 3, Goldman Sachs cho rằng dù trong ngắn hạn hay đến năm 2027, rủi ro giá dầu vẫn nghiêng về hướng tăng. Nhiều cú sốc cung quy mô lớn mang tính lịch sử vẫn đang tồn tại, cho thấy khả năng giá dầu có thể duy trì dài hạn trên mức 100 USD/thùng. Kịch bản cơ sở của Goldman giả định rằng nếu dòng chảy được khôi phục dần từ tháng 4, giá dầu Brent trong quý 4 năm 2026 sẽ giảm về “70 USD trở lên”. Nhưng trong kịch bản tăng giá, Goldman dự báo giá dầu sẽ tăng lên khoảng 100 USD/thùng.

JPMorgan đưa ra quan điểm “diều hâu” hơn. Giám đốc nghiên cứu hàng hoá toàn cầu của JPMorgan cho biết ngay cả khi eo biển Hormuz được mở lại vào tháng 6, giá dầu vẫn dự kiến duy trì trên 100 USD/thùng cho đến trước cuối năm 2026. JPMorgan dự báo giá dầu trong quý 2 sẽ tiếp tục ở vùng cao trên 100 USD. Ngoài ra, có phân tích cho rằng nếu đến cuối năm 2026, giá dầu Brent đạt 90 USD/thùng sẽ khiến tăng trưởng kinh tế toàn cầu chậm lại; nếu leo lên 150 USD/thùng trở lên, điều đó sẽ trực tiếp dẫn đến suy thoái kinh tế toàn cầu.

Dự báo cơ sở của Quỹ Tiền tệ Quốc tế (IMF) giả định Brent trung bình năm 2026 ở mức 82 USD, nhưng kịch bản bất lợi nếu xung đột kéo dài có thể khiến giá dầu đạt 100 USD và tăng trưởng toàn cầu chậm lại. Trong dự báo mới nhất vào tháng 7, EIA tương đối thận trọng hơn, dự báo Brent trung bình quý 3 năm 2026 ở mức 74 USD/thùng.

So sánh dự báo giá dầu năm 2026 của các tổ chức chính

Tổng hợp lại, giá dầu 100 USD/thùng không phải là điều không thể xảy ra, nhưng để đạt được cần thoả mãn các điều kiện nhất định. Các điều kiện đó gồm: eo biển Hormuz tiếp tục bị cản trở thông hành hoặc bị phong toả hoàn toàn trở lại; dự trữ dầu chiến lược toàn cầu tiếp tục bị tiêu hao xuống mức thấp mang tính thực chất; việc OPEC+ và các nước sản xuất dầu khác tăng sản lượng không thể bù đắp hiệu quả khoảng trống cung; và phía nhu cầu không xuất hiện sự suy giảm lớn đủ để bù lại cú sốc cung.

Ba biến số then chốt quyết định hướng đi của giá dầu

Hiện tại, các yếu tố quyết định liệu giá dầu có thể vượt 100 USD và duy trì ở vùng cao hay không có thể được tóm gọn thành ba biến số then chốt có liên quan chặt chẽ với nhau.

Thứ nhất, liệu Iran có tiếp tục leo thang hành động phong toả đối với eo biển hay không. Ngày 12/07 Iran đã tuyên bố phong toả eo biển Hormuz, trong khi phía quân đội Mỹ khẳng định eo biển vẫn mở. Cuộc tranh giành quyền quản lý eo biển giữa hai bên đang chuyển từ đối đầu bằng lời sang đối đầu quân sự mang tính thực chất. Quốc hội Iran đã soạn thảo luật mới kiểm soát eo biển, trong khi quân đội Mỹ khôi phục phong toả đường biển đối với Iran. Nếu Iran thực hiện biện pháp phong toả quyết liệt hơn—chẳng hạn như đặt mìn trên tuyến hàng hải, chặn và bắt giữ một cách có hệ thống các tàu chở dầu đi qua—thì thông hành của eo biển có thể trượt từ “bị hạn chế” sang “bị gián đoạn” ngay lập tức. Khi kịch bản đó xảy ra, việc vận chuyển 20 triệu thùng dầu mỗi ngày sẽ đối mặt với tình trạng đình trệ thực chất, và giá dầu có thể vượt 100 USD trong khoảng thời gian rất ngắn.

Thứ hai, liệu Mỹ có mở rộng phạm vi và cường độ hoạt động quân sự hay không. Ngày 14/07, quân đội Mỹ đã hoàn tất các cuộc tấn công vào hàng chục mục tiêu quân sự gần eo biển Hormuz, hơn 20 tàu chiến hải quân Mỹ và hàng trăm máy bay quân sự đang thực hiện nhiệm vụ tại khu vực Trung Đông. Nếu Mỹ nâng hoạt động quân sự từ “tấn công mục tiêu quân sự” lên “phong toả toàn diện hoạt động xuất khẩu dầu của Iran”, thậm chí “tấn công cơ sở hạ tầng năng lượng của Iran tại lãnh thổ”, bản chất xung đột sẽ thay đổi căn bản. Điều này không chỉ đẩy mạnh phần bù rủi ro mà còn có thể khiến Iran tiến hành các đòn trả đũa đối với cơ sở hạ tầng của các nước sản xuất dầu khác trong khu vực Vịnh, tạo ra nhiều cú sốc đối với phía cung.

Thứ ba, tốc độ tiêu hao và năng lực bổ sung dự trữ dầu chiến lược toàn cầu. Hiện tại SPR của Mỹ đã xuống mức thấp nhất kể từ năm 1983. Nếu xung đột tiếp tục, việc dự trữ tiếp tục bị tiêu hao là không thể tránh khỏi. Và khi dự trữ giảm về gần đường đáy vận hành, thị trường sẽ phải đối mặt với một thực tế: cơ chế “đệm an ninh năng lượng” được xây dựng trong nhiều thập kỷ qua có thể bị tiêu hao cạn kiệt hoàn toàn trong cuộc khủng hoảng này. Sự sụt giảm dự trữ mang tính không thể đảo ngược khiến mọi cú sốc cung mới sẽ tác động trực tiếp đến giá, giữa chừng không còn đủ không gian để đệm.

Từ biến động ngắn hạn đến định giá lại mang tính cấu trúc

Tác động của cuộc khủng hoảng eo biển Hormuz đối với thị trường dầu thô toàn cầu đang chuyển từ “biến động ngắn hạn” sang “định giá lại mang tính cấu trúc”.

Xét theo cơ chế định giá thị trường, trước đây giá dầu giảm nhanh do tiến triển đàm phán, rồi bật mạnh trở lại khi xung đột leo thang. Điều này cho thấy lõi định giá của thị trường không nằm ở số lượng tàu thông tuyến trong từng ngày, mà ở tính bền vững của lệnh ngừng bắn và khả năng rủi ro bật lại. Hiện trạng thông hành về bản chất là “thông hành có điều kiện”—phụ thuộc cao vào các thoả thuận ngừng bắn tạm thời, an toàn hành hải dựa vào cơ chế liên lạc song phương, còn hoạt động thương mại dựa vào lớp bảo hiểm bổ sung. Khi các ràng buộc bổ sung này bị phá vỡ bởi xung đột quân sự, thị trường sẽ phải định chuẩn lại định giá rủi ro.

Xét trong chu kỳ dài hơn, rủi ro thông hành eo biển Hormuz đang chuyển từ “một lần” sang “phần bù liên tục”. Trận chiến giành quyền kiểm soát eo biển giữa Mỹ và Iran đã mở rộng từ đối đầu quân sự đơn thuần sang cạnh tranh ở cấp độ lập pháp. Mỹ tuyên bố sẽ được gọi là “người bảo hộ eo biển Hormuz”, trong khi Iran đề xuất dự luật “Kế hoạch hành động chiến lược về tiến trình an ninh và phát triển bền vững eo biển Hormuz và Vịnh Ba Tư”. Cuộc cạnh tranh mang tính thể chế như vậy có nghĩa là ngay cả khi cuộc xung đột quân sự lần này tạm lắng, các quy tắc thông hành và cấu trúc chi phí của eo biển vẫn có thể thay đổi vĩnh viễn.

Đối với thị trường dầu thô toàn cầu, điều này đồng nghĩa phần bù rủi ro địa chính trị có thể không biến mất hoàn toàn khi xung đột tạm thời hạ nhiệt. Thị trường sẽ phải định giá cho một môi trường “rủi ro cao hơn, chi phí cao hơn” trong việc thông hành eo biển Hormuz. Trong bối cảnh đó, khoảng giá 80 đến 100 USD có thể trở thành vùng dao động thường xuyên mới, và bất kỳ đợt leo thang xung đột mới nào cũng sẽ đẩy giá lên vượt 100 USD, thậm chí cao hơn nữa.

FAQ

Q1: Eo biển Hormuz quan trọng đến mức nào đối với thị trường dầu thô toàn cầu?

Eo biển Hormuz là tuyến đường vận chuyển năng lượng quan trọng nhất toàn cầu. Ở trạng thái bình thường, mỗi ngày có khoảng 20 triệu thùng dầu đi qua, tương đương 1/4 tổng khối lượng thương mại dầu thô đường biển và 1/5 nguồn cung dầu thô toàn cầu. Xuất khẩu dầu của các nước sản xuất chủ chốt như Saudi Arabia, UAE, Kuwait, Qatar gần như phụ thuộc hoàn toàn vào tuyến này. Trạng thái thông hành của eo biển trực tiếp quyết định liệu 1/5 lượng dầu thô mỗi ngày của thế giới có thể đến được thị trường tiêu thụ hay không.

Q2: Vì sao dự trữ dầu chiến lược của Mỹ (SPR) xuống mức lịch sử thấp?

Tính đến 03/07/2026, SPR của Mỹ đã giảm xuống 319,5 triệu thùng, mức thấp nhất kể từ tháng 04/1983. Sự sụt giảm chủ yếu đến từ kế hoạch của chính phủ Mỹ xả 172 triệu thùng dầu thô để ứng phó với tình trạng thiếu hụt nguồn cung do chiến tranh với Iran, hiện đã sử dụng khoảng 98,9 triệu thùng. Trong chính sách của hai chính quyền liên tiếp tiếp tục sử dụng dự trữ để kiềm giá dầu, SPR đã giảm tổng cộng 352 triệu thùng.

Q3: Giá dầu có thực sự tăng lên 100 USD không?

100 USD không phải là điều không thể xảy ra, nhưng cần các điều kiện nhất định: eo biển Hormuz tiếp tục bị cản trở hoặc bị phong toả toàn diện, dự trữ dầu chiến lược tiếp tục bị tiêu hao hơn nữa, và OPEC+ tăng sản lượng không thể bù đắp thiếu hụt. Goldman Sachs cho rằng giá dầu có thể duy trì trên 100 USD trong dài hạn, còn JPMorgan dự báo giá dầu sẽ duy trì trên 100 USD đến trước cuối năm 2026. EIA dự báo tương đối thận trọng hơn, khoảng 74 USD cho quý 3 năm 2026.

Q4: Đợt tăng giá dầu hiện tại là do nhu cầu hay do rủi ro nguồn cung?

Động lực chính của đợt tăng giá này là rủi ro gián đoạn nguồn cung, không phải sự mở rộng nhu cầu. Theo dự báo của EIA, trong năm 2026, khoảng trống cung-cầu dầu toàn cầu khoảng 3,87 triệu thùng/ngày, trong khi phong toả eo biển khiến xuất khẩu dầu từ Trung Đông giảm mạnh, dẫn đến thiếu hụt nguồn cung. Thị trường đang định giá phần bù rủi ro cho khả năng “nguồn cung bị gián đoạn”, chứ không phải do nhu cầu tăng thực tế từ tăng trưởng kinh tế toàn cầu.

Q5: OPEC+ tăng sản lượng có thể kiềm chế đà tăng giá dầu không?

OPEC+ đã đồng ý nâng hạn ngạch sản lượng vào tháng 8 thêm 188.000 thùng/ngày, nhưng mức tăng này quá nhỏ so với quy mô gián đoạn tiềm năng của eo biển Hormuz (khoảng 20 triệu thùng/ngày). Thêm vào đó, các nước ngoài OPEC như Mỹ, Brazil dự kiến tăng khoảng 1,15 triệu thùng/ngày trong năm 2026, vẫn không đủ để bù đắp hoàn toàn khoảng trống nguồn cung có thể do phong toả toàn diện gây ra.