Tại sao Bitcoin ngày càng ít giống như một tài sản trú ẩn an toàn? Có thể bạn đã đặt câu hỏi sai.

Bitcoin đã giảm một nửa so với mức cao nhất mọi thời đại là 126.210 đô la vào tháng 10 năm ngoái, nhưng vàng đã tăng hơn 25% trong cùng thời kỳ. Bài viết này được lấy từ nghiên cứu và phân tích Máy móc và Tiền tệ Mối liên hệ thực sự giữa BTC và Cổ phiếu phần mềm, được biên soạn, biên soạn và viết bởi Dynamic District.

(Tóm tắt: Micro Strategy đã phát hành 60 tỷ USD cổ phiếu ưu đãi bền vững, huy động vốn để mua Bitcoin)

(Bổ sung cơ bản: Thà bán thận hơn Bitcoin, Michael Saylor là thiên tài hay một kẻ nói dối hoàn toàn?) )

Mục lục của bài viết này

Chuyển đổi

- Mối tương quan chặt chẽ như thế nào? Nó kéo dài bao lâu?

- Bài kiểm tra căng thẳng trú ẩn an toàn vào năm 2025

- Tại sao lại như vậy: ba trình điều khiển cấu trúc

- Hiệu ứng đường ống cho danh mục đầu tư tổ chức

- Độ nhạy tổng yếu tố kinh tuyến được chia sẻ

- Vòng lặp phản xạ của MicroStrategy

- Ba khuôn khổ cạnh tranh: điều gì tiếp theo?

- Khung 1: Bitcoin đã trở thành một phần mềm đòn bẩy (định hình lại danh tính cấu trúc)

- Khung 2: Cả hai đều là biểu hiện của sự di chuyển toàn cầu (hội tụ thể chế)

- Khung 3: Bitcoin hội tụ với thị trường chứng khoán trong thời kỳ căng thẳng (hội tụ hành vi)

- Phân tích tình huống: Điều gì giải quyết câu đố

- Kết luận: Danh tính của Bitcoin chưa bao giờ được cố định

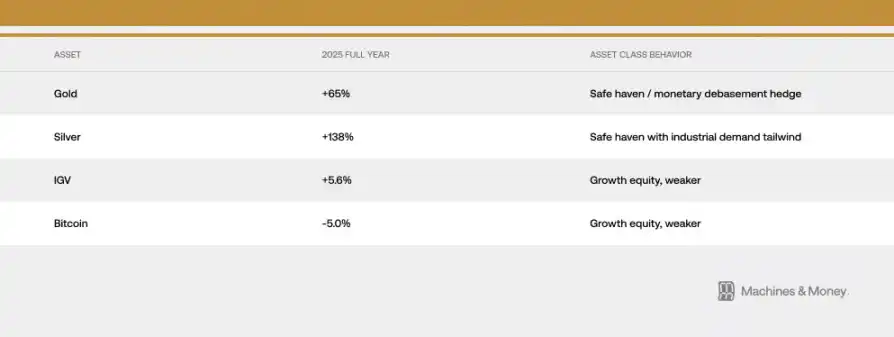

Bitcoin đã giảm mạnh 50% so với mức cao nhất mọi thời đại là 126.210 đô la vào tháng 10 năm ngoái, trong khi vàng đã lập kỷ lục mới là 5.595 đô la trong cùng thời kỳ, tăng hơn 25% kể từ mức đỉnh của BTC. Chỉ số Sợ hãi và Tham lam tiền điện tử đạt mức thấp nhất mọi thời đại là 5 vào ngày 6 tháng 2 - cực đoan hơn so với sự sụp đổ của coronavirus và sự sụp đổ của FTX - và chỉ phục hồi lên hàng chục điểm cho đến nay.

Các nhà bình luận trong giới tiền điện tử có thói quen đưa ra câu hỏi cũ: Bitcoin có phải là vàng kỹ thuật số không? Nhưng bản thân câu hỏi này giả định một “bản sắc cố định” không tồn tại. Trong lịch sử, BTC có mối liên hệ chặt chẽ với vàng vào năm 2017, chuyển sang theo dõi cổ phiếu công nghệ vào năm 2021 và kể từ cuối năm 2024, nó gần như đã đi theo xu hướng của cổ phiếu phần mềm.

Đối với các nhà phân bổ tổ chức, câu hỏi mang tính xây dựng hơn thực sự đơn giản: trong môi trường thanh khoản hiện tại, những yếu tố rủi ro nào chi phối cấu trúc lợi nhuận của Bitcoin?

Câu trả lời là – dựa trên dữ liệu thực nghiệm tính đến tháng 2 năm 2026 – Bitcoin đang giao dịch như một giải pháp thay thế cổ phiếu phần mềm beta cao. Liệu đây có phải là một sự đồng bộ tạm thời dưới sự nhạy cảm của các yếu tố kinh tế được chia sẻ hay một sự phân loại lại vĩnh viễn theo nghĩa xây dựng danh mục đầu tư vẫn là một câu hỏi thực nghiệm mở. Nhưng dữ liệu ngày càng trở nên khó bỏ qua.

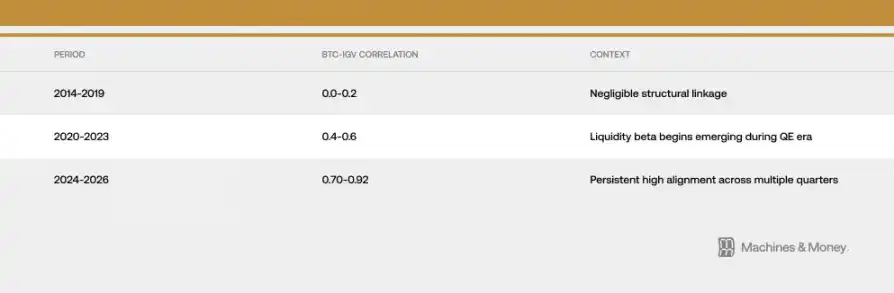

Mối tương quan chặt chẽ như thế nào? Nó kéo dài bao lâu?

Mối tương quan giữa Bitcoin và IGV (iShares Extended Technology Software ETF) đã dần được củng cố trong ba giai đoạn khác nhau.

Tính đến cuối tháng 2 năm 2026, hệ số tương quan luân phiên trong 30 ngày là khoảng 0,73. Quan trọng hơn, mối tương quan cao này vẫn ở trên 0,5 trong hơn 18 tháng - lâu hơn nhiều so với những thay đổi thể chế ngắn hạn điển hình (thường là 3 đến 6 tháng), nhưng vẫn còn một khoảng thời gian cần thiết để xác nhận phân loại lại cấu trúc toàn diện (kéo dài chu kỳ thanh khoản đầy đủ từ 4 đến 7 năm).

Sự sụt giảm gần đây làm cho mối quan hệ này trở nên rõ ràng hơn. Từ đầu năm 2026 đến cuối tháng 2, IGV giảm khoảng 23%, trong khi Bitcoin giảm khoảng 19% đến 20%. iShares Extended Technology Software ETF đang hướng tới sự sụt giảm hàng quý tồi tệ nhất kể từ cơn sóng thần tài chính năm 2008. Cả tỷ lệ theo dõi 1 tháng và 3 tháng đều dao động quanh mức 1,0, có nghĩa là Bitcoin gần như song song với lĩnh vực phần mềm trên cơ sở tỷ lệ phần trăm. Beta được quan sát thấy trong đợt pullback giảm trong phạm vi 1,1 đến 1,3x – đáng chú ý, con số này thấp hơn nhiều so với đòn bẩy từ 2 đến 3x mà nhiều nhà phân tích giả định đối với BTC so với thị trường chứng khoán.

Tuy nhiên, có một điều kiện quan trọng: tương quan cửa sổ ngắn có xu hướng tăng vọt khi biến động tăng lên, bởi vì khẩu vị rủi ro thu hẹp chung sẽ khiến thị trường tăng và giảm cùng nhau. Thực tế là chuyển động đồng bộ này kéo dài hơn 18 tháng cho thấy một số yếu tố cấu trúc quan trọng hơn, nhưng chỉ riêng điều này không thiết lập mối quan hệ nhân quả hoặc khẳng định tính vĩnh cửu.

Kiểm tra căng thẳng cảng an toàn cho năm 2025

Nếu bạn muốn thiết kế một năm để kiểm tra xem Bitcoin có chức năng phòng ngừa rủi ro mất giá tiền tệ hay không, thì năm 2025 là một mẫu hoàn hảo. Mở rộng tài khóa đang tăng tốc, đồng đô la đang suy yếu, rủi ro địa chính trị đang nóng lên, lạm phát tiếp tục cao hơn mục tiêu 2% của Fed và kỳ vọng cắt giảm lãi suất tiếp tục tăng trong suốt cả năm.

Đây chính xác là môi trường mà các đặc điểm của “vàng kỹ thuật số” nên được thể hiện đầy đủ. Tuy nhiên, xu hướng kể từ tháng 10 năm 2025 kể một câu chuyện rất khác: vàng tăng từ 4.400 đô la lên mức cao nhất mọi thời đại là 5.595 đô la và Bitcoin giảm mạnh từ 126.210 đô la xuống giữa phạm vi 6 triệu đô la. Hai tài sản được coi là có cùng chức năng phòng ngừa rủi ro mất giá tiền tệ đã đi theo hướng ngược lại hoàn toàn trong các điều kiện thuận lợi nhất.

Vàng đạt mức cao nhất mọi thời đại là 5.595 USD vào ngày 29 tháng 1 năm 2026. Các ngân hàng trung ương đã mua 863 tấn vàng vào năm 2025, tăng dự trữ chính phủ quy mô lớn của họ trong năm thứ ba liên tiếp. Ngân hàng trung ương mua Bitcoin? Không.

Sự phân kỳ trong dòng vốn này là bằng chứng phản đối chết người nhất đối với câu chuyện vàng kỹ thuật số: khi các tổ chức và nhà phân bổ có chủ quyền tìm cách tránh rủi ro trong môi trường kinh tế chung, nơi Bitcoin được cho là đóng vai trò bảo vệ, họ chọn vàng với tỷ lệ hơn ba trên một đô la.

Điều này không có nghĩa là Bitcoin sẽ không bao giờ thể hiện các đặc điểm trú ẩn an toàn, mà nó không thể làm như vậy theo thành phần nhà đầu tư, cấu trúc thị trường và hệ thống thanh khoản hiện tại. Cả Bitcoin và cổ phiếu phần mềm đều mang lại lợi nhuận thấp một con số vào năm 2025, trong khi tài sản cứng truyền thống ghi nhận hiệu suất thế hệ. Sự chồng chéo giữa hai hành vi trong bài kiểm tra căng thẳng này là một trong những bằng chứng mạnh mẽ nhất ủng hộ “lý thuyết hội tụ”.

Tại sao lại như vậy: Ba trình điều khiển cấu trúc

Hiệu ứng đường ống của danh mục đầu tư tổ chức

Việc bọc ETF về cơ bản thay đổi cách Bitcoin được giao dịch ở cấp độ tổ chức.

Hậu quả cơ học là Bitcoin hiện được đặt trong khuôn khổ xây dựng danh mục đầu tư giống hệt như cổ phiếu phần mềm. Hệ thống kiểm soát rủi ro áp đặt một cách tiếp cận nhất quán cho cả hai; Các quyết định tái cân bằng tác động đến cả hai loại tài sản cùng một lúc; Phân bổ hiệu suất dựa trên điểm chuẩn công nghệ. Khi một quỹ đa tài sản cần giảm rủi ro của vị thế tăng trưởng, nó sẽ bán các thành phần IGV và Bitcoin trong cùng một giao dịch.

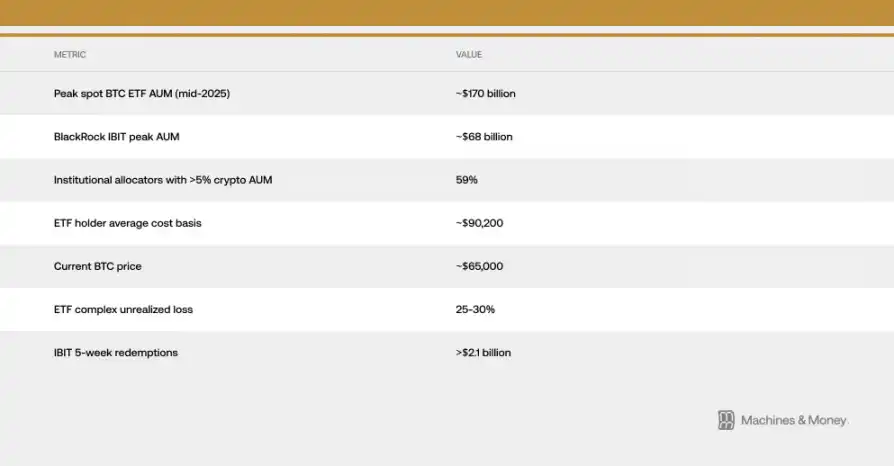

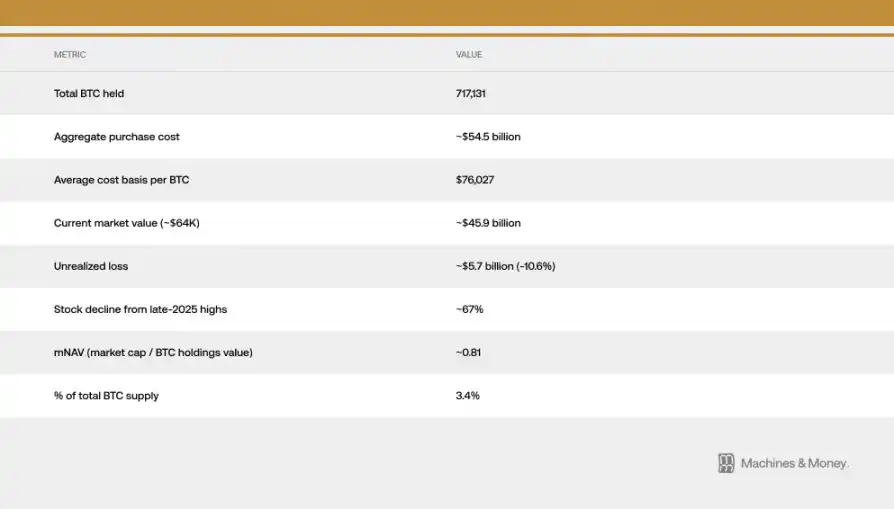

Điều này tạo ra một vòng tương quan tự củng cố: phân loại thể chế thúc đẩy các dòng vốn liên quan, từ đó củng cố phân loại. Theo phân tích Investing.com, cơ sở chi phí trung bình cho những người nắm giữ Bitcoin ETF giao ngay ở Hoa Kỳ là khoảng 90.200 đô la - có nghĩa là với mức giá hiện tại khoảng 64.000 đô la, toàn bộ cộng đồng ETF tổ chức đang ở dưới nước khoảng 25% đến 30%.

Khoảng cách chi phí này rất quan trọng vì nó biến các quỹ tổ chức có thể được giữ một cách kiên nhẫn thành nguồn gây áp lực bán bền vững. Những người nắm giữ ban đầu mua ETF với kỳ vọng đa dạng hóa hoặc chức năng phòng ngừa rủi ro hiện đang thua lỗ sâu trong khi chứng kiến các ETF vàng tiếp tục tăng giá trị. Hiệu ứng phản hồi giữa việc mua lại ETF và sự sụt giảm giá giao ngay đã được thể hiện rõ ràng vào đầu năm 2026, với dòng tiền ròng ổn định dài nhất kể từ khi ETF niêm yết. Chỉ riêng IBIT của BlackRock đã ghi nhận hơn 2,1 tỷ đô la mua lại trong năm tuần cuối cùng của dòng tiền chảy ra.

Độ nhạy tổng yếu tố kinh mạch được chia sẻ

Bitcoin và cổ phiếu phần mềm phản ứng với cùng một tập hợp các yếu tố kinh tế chung: thay đổi lợi suất thực, động lực cung tiền M2, hoạt động bảng cân đối kế toán của Fed, sức mạnh của đồng đô la và khẩu vị rủi ro (sử dụng VIX và chênh lệch tín dụng làm chỉ báo đại diện). Cả hai đều là tài sản dài hạn, cả hai đều tăng khi lãi suất thực giảm và giảm khi tăng, và cả hai đều được hưởng lợi từ việc mở rộng thanh khoản và bị thắt chặt.

Câu hỏi giải thích cốt lõi là: Bitcoin có liên quan “cụ thể” đến cổ phiếu phần mềm hay nó được liên kết với “tài sản tăng trưởng nhạy cảm với thanh khoản” rộng lớn hơn nói chung? Bằng chứng ủng hộ điều thứ hai. Bitcoin không giảm vì lợi nhuận đáng thất vọng trong ngành công nghiệp phần mềm; Nó giảm vì cùng một môi trường thanh khoản đã nén bội số định giá của cổ phiếu phần mềm cũng làm cạn kiệt tiền của các tài sản đầu cơ. Tương quan phản ánh sự nhạy cảm kinh tế tổng thể của cổ phần, không phải sự tương đương nội tại.

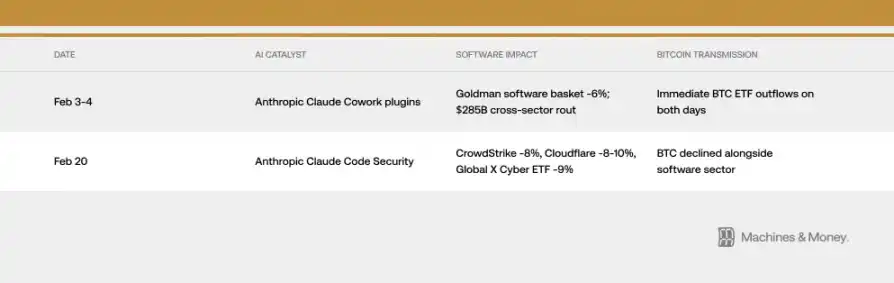

Điều đó đang được nói, cơ chế dẫn điện đôi khi có thể đơn giản một cách đáng ngạc nhiên. Chỉ riêng trong tháng 2 năm 2026, hai sản phẩm AI ra mắt đã đánh giá Bitcoin thông qua cùng một kênh tổ chức. Hai sự kiện này không liên quan gì đến các nguyên tắc cơ bản của Bitcoin. Một lần ra mắt sản phẩm AI duy nhất có thể thúc đẩy giá BTC thông qua các kênh tổ chức - đây chính xác là cách hoạt động của cơ chế tương quan.

Chỉ số VIX vẫn ở mức 19 đến 20 trong hầu hết tháng Hai, trước khi tăng lên trên 21 do dữ liệu lạm phát cứng đầu cung cấp bối cảnh bổ sung cho việc bật rủi ro. Cả cổ phiếu Bitcoin và phần mềm đều phản ứng tiêu cực với sự gia tăng của VIX, nhưng độ nhạy này là không đối xứng: khi VIX tiếp tục giảm từ mức vốn đã thấp, cả hai sẽ không nhận được sự thúc đẩy đáng kể. Điều này phù hợp với các mô hình hành vi của tài sản tăng trưởng beta cao, chứ không phải các đặc điểm của tài sản trú ẩn an toàn.

Mạch phản xạ của MicroStrategy

Strategy (trước đây là MicroStrategy) là công ty nắm giữ Bitcoin lớn nhất thế giới và được phân loại trong lĩnh vực phần mềm/công nghệ trên Nasdaq. Điều này tạo ra một mối liên kết cơ học trực tiếp giữa hiệu suất của lĩnh vực phần mềm và tâm lý thị trường Bitcoin.

Vòng lặp phản xạ hoạt động theo cả hai hướng: sự yếu kém của lĩnh vực phần mềm đã đẩy giá cổ phiếu của Strategy xuống thấp hơn và sự sụt giảm của Strategy đã khuếch đại tâm lý giảm giá của Bitcoin và thậm chí mang lại áp lực bán thực tế ở một mức độ nhất định. Trong đợt pullback, vòng lặp này làm tăng mối tương quan giữa Bitcoin và chỉ số phần mềm. Giá cổ phiếu của Strategy đã giảm khoảng 67% kể từ mức cao nhất vào cuối năm 2025, kém xa so với IGV và Bitcoin.

Tỷ lệ vốn hóa thị trường trên giá trị tài sản ròng (mNAV) của công ty đã giảm xuống khoảng 0,81, có nghĩa là giá cổ phiếu đã giảm xuống dưới giá trị nắm giữ Bitcoin. Điều này ngụ ý rằng ngoài mối tương quan cơ bản, còn có hiệu ứng khuếch đại cụ thể của công ty.

Đề xuất của MSCI trong đánh giá tháng 1 năm 2026 để loại trừ các doanh nghiệp nắm giữ hơn 50% tài sản kỹ thuật số khỏi các chỉ số cụ thể - điều này có thể kích hoạt dòng tiền chảy ra bắt buộc khoảng 88 triệu đô la theo ước tính của JPMorgan - làm nổi bật tính dễ bị tổn thương của mô hình kho bạc Bitcoin đối với các quyết định phân loại tài chính truyền thống. MSCI cuối cùng vẫn duy trì cách tiếp cận hiện tại nhưng báo hiệu một cuộc xem xét trong tương lai và rủi ro vẫn chưa được giải quyết.

Ba khuôn khổ cạnh tranh: Điều gì xảy ra tiếp theo?

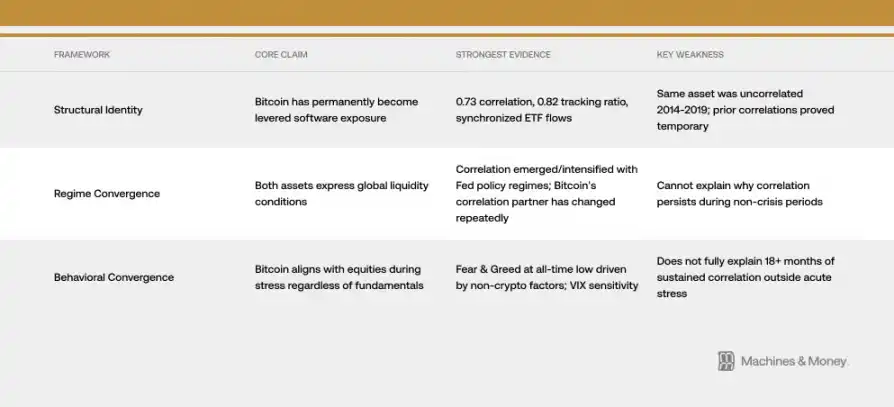

Khung 1: Bitcoin đã trở thành một phần mềm đòn bẩy (định hình lại danh tính cấu trúc)

Lập luận về việc phân loại lại vĩnh viễn được xây dựng dựa trên hệ số tương quan là 0,73, tỷ lệ theo dõi từ đầu năm đến nay là 0,82, dòng vốn ETF được đồng bộ hóa và cơ sở nhà đầu tư tổ chức được chia sẻ. Theo khuôn khổ này, kỷ nguyên ETF đã thay đổi vĩnh viễn hồ sơ rủi ro của Bitcoin, nhúng nó vào phân bổ danh mục đầu tư công nghệ. Mối tương quan dự kiến sẽ tiếp tục trong các chu kỳ thanh khoản.

Nhưng lịch sử là điểm yếu lớn nhất của khuôn khổ này. Giao thức của Bitcoin chưa bao giờ thay đổi. Cùng một tài sản gần như không có mối tương quan với cổ phiếu phần mềm từ năm 2014 đến năm 2019. Các giai đoạn tương quan cao trong quá khứ (2017-2018 với cổ phiếu công nghệ thay thế, 2021-2022 với Nasdaq) cuối cùng đều được chứng minh là tạm thời. Để xác nhận việc phân loại lại cơ cấu vĩnh viễn, nó sẽ cần phải thể hiện sự kiên trì trong suốt chu kỳ thắt chặt nới lỏng của Fed, điều này vẫn chưa xảy ra.

Khung 2: Cả hai đều là biểu hiện của sự di chuyển toàn cầu (hội tụ thể chế)

Một lời giải thích tối giản hơn. Bitcoin và cổ phiếu phần mềm đều là những tài sản có thời hạn cao, nhạy cảm với thanh khoản, có mối tương quan cao trong hệ thống thanh khoản chặt chẽ hiện tại. Mối tương quan này xuất hiện trong quá trình nới lỏng định lượng vào năm 2020, tăng cường thắt chặt định lượng vào năm 2022 và duy trì ở mức cao trong môi trường thắt chặt từ năm 2024 đến năm 2026.

Theo khuôn khổ này, khi chu kỳ nới lỏng tiếp theo bắt đầu và dòng vốn thay đổi, mối tương quan có thể bị phá vỡ. Trong lịch sử, Bitcoin thường phục hồi sớm hơn 1 đến 3 tháng đầu tiên so với cổ phiếu phần mềm khi Fed thực hiện thay đổi chính sách và động lực phía cung (hiệu ứng giảm một nửa vào tháng 4 năm 2024, trong lịch sử tăng giá thường xảy ra từ 12 đến 18 tháng sau khi giảm một nửa) có thể tạo ra một con đường lợi nhuận khác biệt vào nửa cuối năm 2026.

Khung 3: Bitcoin hội tụ với thị trường chứng khoán trong thời kỳ căng thẳng (hội tụ hành vi)

Bitcoin hoạt động như một tài sản rủi ro biến động cao, di chuyển đồng bộ với thị trường chứng khoán trong các đợt thoái lui bất kể các nguyên tắc cơ bản. Dòng vốn chuyển đổi rủi ro chi phối biến động giá ngắn hạn. Sự gia tăng VIX nén hai loại tài sản đồng thời. Thành phần tường thuật — AI phá vỡ nỗi sợ hãi một cách đồng bộ và đánh giá phần mềm và khẩu vị rủi ro — tạo ra các hiệu ứng đồng bộ hóa bổ sung.

Chỉ số Sợ hãi và Tham lam tiền điện tử đã đạt mức thấp nhất mọi thời đại là 5 vào ngày 6 tháng 2 - cực đoan hơn so với các chỉ số trong sự sụp đổ của FTX hoặc sự sụp đổ của Covid - không phải vì bất kỳ thảm họa cụ thể nào của tiền điện tử, mà vì một đợt bán tháo rộng rãi trong các tài sản tăng trưởng được thúc đẩy bởi các lực lượng tổng hợp và cấp ngành. Chỉ số tâm lý tồi tệ nhất của Bitcoin từ trước đến nay là do các yếu tố tương tự đã kéo cổ phiếu phần mềm đi xuống.

Bằng chứng hiện tại ủng hộ mạnh mẽ nhất Khung IIĐồng thời, cơ chế của Khung 1 (đặc biệt là hiệu ứng đường ống danh mục đầu tư thể chế) đã đóng một vai trò trong việc góp phần vào mối tương quan liên tục trong hệ thống hiện tại.

Phân tích kịch bản: Điều gì giải quyết câu đố

Thành thật mà nói, chúng tôi không có đủ dữ liệu để đưa ra xác suất đáng tin cậy cho một trong hai kết quả. Những gì chúng ta có thể làm là xác định rõ ràng từng kịch bản và xác định các tín hiệu xác thực hoặc loại trừ mọi tín hiệu có thể xảy ra.

**Tình huống 1: Mối tương quan vẫn tồn tại (kịch bản cơ sở).**Môi trường thanh khoản vẫn chặt chẽ trong suốt năm 2026. Bitcoin tiếp tục giao dịch như một tài sản tăng trưởng beta cao, duy trì hệ số tương quan từ 0,5 đến 0,8 với IGV. Vấn đề danh tính vẫn chưa được giải quyết. Nếu không có thay đổi cấu trúc trong chính sách của Fed, nắm giữ tổ chức hoặc động lực nhu cầu cụ thể của Bitcoin, thì đây là kết quả mặc định.

**Tình huống 2: Tách rời.**Sự chuyển đổi của Fed sang nới lỏng, cùng với tác động phụ về nguồn cung của đợt giảm một nửa vào năm 2024, cùng với sự mờ nhạt của những lo ngại về sự gián đoạn của AI, đã cho phép Bitcoin vượt trội hơn đáng kể so với IGV trong nửa cuối năm 2026. Hệ số tương quan giảm xuống phạm vi từ 0,3 đến 0,5. Kết quả này sẽ xác nhận việc giải thích sự hội tụ thể chế và gợi ý rằng phong trào đồng bộ hiện tại vốn dĩ là tạm thời.

**Tình huống 3: Hội tụ vĩnh viễn.**Mối tương quan tăng hơn nữa trên 0,8 và tiếp tục trong chu kỳ nới lỏng đầy đủ tiếp theo. Bitcoin đã chính thức được phân loại lại là một lĩnh vực công nghệ bởi các nhà cung cấp chỉ số lớn. Kết quả này sẽ xác nhận sự thay đổi bản sắc cấu trúc.

Bài kiểm tra quan trọng rất ngắn gọn: nếu mối tương quan bị phá vỡ trong quá trình nới lỏng của Fed, sự hội tụ thể chế sẽ được xác nhận; Nếu mối tương quan tồn tại trong suốt chu kỳ, phân loại lại cấu trúc sẽ trở thành cách giải thích chính thống.

Cho đến khi chu kỳ nới lỏng 2026-2027 cung cấp bằng chứng đó, câu hỏi vẫn thực sự bỏ ngỏ.

Kết luận: Danh tính của Bitcoin chưa bao giờ được cố định

Bitcoin chưa bao giờ là một tài sản có danh tính cố định. Đó luôn là những gì người mua cận biên cần - và ngay bây giờ, chính các nhà phân bổ tổ chức coi đó là cổ phiếu tăng trưởng thống trị việc mua cận biên. Điều đó có thể thay đổi. Các đặc điểm cơ bản của tài sản này không thay đổi.

Nhưng thị trường được định giá dựa trên “ai nắm giữ nó và tại sao”, không phải dựa trên những gì nó được thiết kế để làm. Tương quan là thực tế cho đến khi hệ thống thanh khoản tiếp theo cung cấp thử nghiệm tự nhiên - và đối với bất kỳ ai muốn hiểu Bitcoin đóng vai trò gì trong danh mục đầu tư ngày nay, thực tế là điều duy nhất quan trọng.