Tác giả: FinTax

1 Giới thiệu

Khi tài sản mã hóa ngày càng trở thành xu hướng chính thống thay vì chỉ là phần nổi của tảng băng, mạng lưới quản lý thuế toàn cầu đang nhanh chóng được xây dựng. Sau khi chính thức công bố mẫu báo cáo thông tin nhà môi giới tài sản số (Form 1099-DA, viết tắt là 1099-DA) và hướng dẫn vận hành đi kèm cho năm 2025, Cục Thuế vụ Mỹ (Internal Revenue Service, viết tắt IRS) gần đây đã cập nhật tập trung 2 quy định chi tiết mới. Động thái này không chỉ xác định rõ nghĩa vụ báo cáo bắt buộc của nhà môi giới tài sản số mà còn bổ sung quy tắc làm rõ ngưỡng miễn trừ đối với các giao dịch nhỏ (De Minimis), đồng thời sáng tạo ra phương pháp báo cáo tùy chọn (Optional Reporting Methods) cho stablecoin và NFT được chỉ định (Specified Non-fungible Tokens). Đây không chỉ là sự thay đổi của một bảng biểu, mà còn thể hiện mức độ quản lý đã được chi tiết hóa đến từng đồng coin, trong khi cơ quan quản lý vừa đảm bảo minh bạch thuế, vừa giảm thiểu chi phí tuân thủ cho thị trường thông qua các quy tắc phân biệt.

Bài viết sẽ phân tích các cập nhật gần đây của mẫu 1099-DA, từ đó làm rõ xu hướng và nội hàm cốt lõi trong quản lý của IRS, nhằm cung cấp tham khảo về tuân thủ.

2 Tìm về nguồn gốc: Nội dung và bối cảnh của Form 1099-DA

2.1 Tổng quan

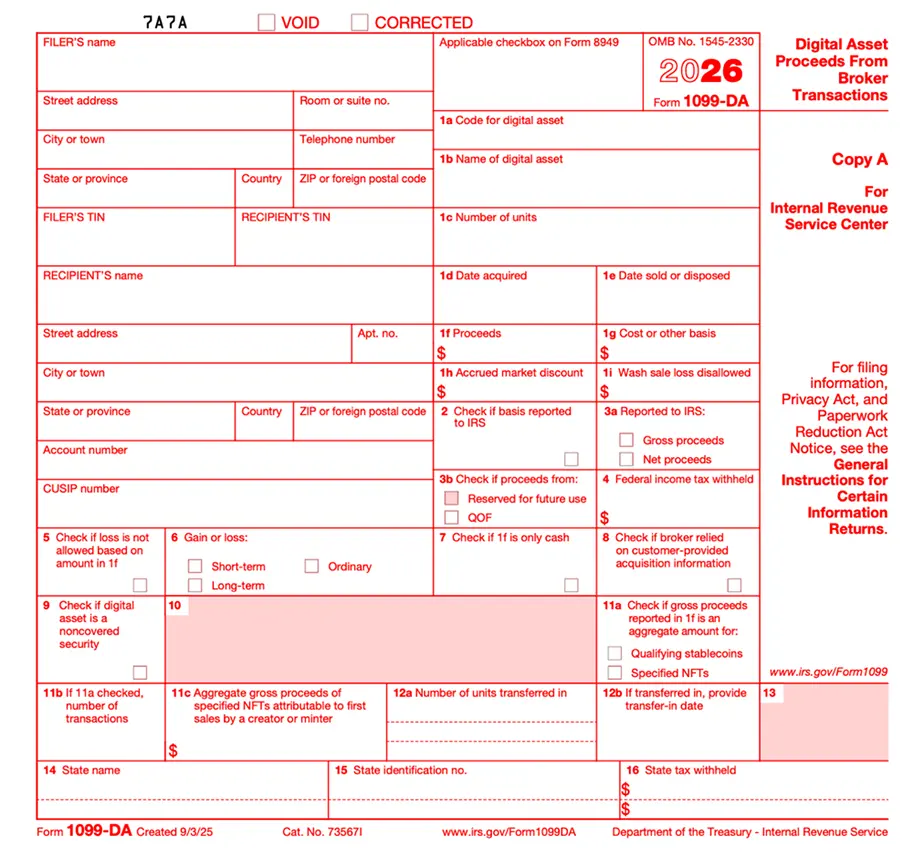

Form 1099-DA là mẫu báo cáo dành cho nhà môi giới tài sản số để gửi cho IRS và khách hàng về lợi nhuận, lỗ từ các giao dịch tài sản số. 1099-DA không phải là sản phẩm sửa chữa của hệ thống cũ, mà là mẫu báo cáo chuyên biệt dành riêng cho đặc tính của tài sản số (Digital Asset).

Theo hướng dẫn mới nhất của 1099-DA (Instructions for Form 1099-DA (2025)), kể từ ngày 1/1/2025, nhà môi giới (Broker) bắt buộc phải ghi nhận và báo cáo tổng doanh thu bán hàng (Gross Proceeds) của từng giao dịch. Đáng chú ý, IRS tạm thời chưa bắt buộc báo cáo chi phí gốc (Basis) và tính chất lợi nhuận/lỗ, mà dành thời gian cho nhà môi giới tự do tự nguyện báo cáo, đồng thời rõ ràng không xử phạt trong giai đoạn này nếu có sai sót. Nghĩa vụ báo cáo chi phí gốc và lợi nhuận/lỗ sẽ bị hoãn đến năm 2026 (đối với các tài sản số “được bao phủ” sau ngày 1/1/2026), nhằm tạo ra giai đoạn chuyển tiếp, giúp nhà môi giới có thời gian điều chỉnh hệ thống để giải quyết các khó khăn trong xác định quyền sở hữu trên chuỗi và truy xuất chi phí.

Ngoài ra, hướng dẫn mới của 1099-DA còn đề ra yêu cầu về độ chi tiết của dữ liệu báo cáo, tập trung vào hai chiều: thứ nhất, “định danh duy nhất” của tài sản, thông qua việc giới thiệu mã nhận dạng tiêu chuẩn DTIF (Digital Token Identifier Foundation) nhằm loại bỏ nhầm lẫn về tên token; thứ hai, “cấu trúc hóa” tính chất giao dịch, bằng cách phân tách rõ dòng chảy của tài sản gốc (Primary Sale) và lợi nhuận/lỗ luân chuyển của nhà đầu tư. Cụ thể, IRS đã bổ sung Box 11c, lần đầu tiên tách biệt lợi nhuận gốc của nhà sáng tạo NFT trong giai đoạn đúc (minting) khỏi lợi nhuận/lỗ của nhà đầu tư trong thị trường thứ cấp, giúp dữ liệu báo cáo cuối cùng chính xác và chi tiết hơn.

-

Tài sản số: Theo 1099-DA, tài sản số là bất kỳ giá trị nào thể hiện dưới dạng số, được ghi nhận trên sổ cái phân tán (Distributed Ledger) có bảo vệ mã hóa (như blockchain hoặc công nghệ tương tự), không phân biệt từng giao dịch có thực sự được ghi nhận trên sổ hay không; đồng thời, tài sản này không phải tiền mặt (không phải đô la hoặc ngoại tệ có thể quy đổi do chính phủ hoặc ngân hàng trung ương phát hành). Do đó, định nghĩa của IRS về tài sản số rất rộng, bao gồm mọi dạng thể hiện giá trị số được ghi nhận trên sổ cái phân tán có bảo vệ mã hóa, như tiền mã hóa, chứng khoán token hóa và NFT chỉ định.

-

Stablecoin đủ điều kiện (Qualifying Stablecoins): Tài sản số đáp ứng 3 điều kiện sau sẽ được xem là stablecoin đủ điều kiện:

(1) Nhằm theo dõi tỷ lệ 1:1 với một đồng tiền có thể quy đổi do chính phủ hoặc ngân hàng trung ương (bao gồm USD);

(2) Sử dụng cơ chế ổn định hiệu quả;

(3) Được phát hành bởi các chủ thể ngoài nhà phát hành chính, được chấp nhận rộng rãi như phương tiện thanh toán.

Về chủ thể báo cáo, 1099-DA chủ yếu hướng tới nhà môi giới và trung gian tài sản số.

- Nhà môi giới: Theo quy định của Điều 6045 của Luật Thuế vụ nội địa (Internal Revenue Code), nhà môi giới là bất kỳ cá nhân nào sẵn sàng thực hiện các hoạt động bán tài sản số cho người khác trong quá trình kinh doanh thông thường. Cụ thể, trong bán tài sản số, nếu đáp ứng các điều kiện sau thì được xem là nhà môi giới:

(1) Thường xuyên đề xuất khách hàng mua lại các tài sản số do chính họ tạo ra hoặc phát hành;

(2) Thực hiện các hoạt động xử lý, chuyển nhượng tài sản số của khách hàng như đại lý, thương nhân hoặc trung gian tài sản số.

-

Trung gian tài sản số (Digital Asset Middleman): Là các cá nhân cung cấp dịch vụ tạo thuận lợi cho việc bán tài sản số, đồng thời có thể biết rõ danh tính người bán và tính chất giao dịch.

-

Các trường hợp sau đây thuộc về trung gian tài sản số:

(1) Tiếp nhận hoặc xử lý tài sản số như phương tiện thanh toán cho các loại chứng khoán, hàng hóa lớn, hợp đồng tương lai có kiểm soát, hợp đồng quyền chọn, hợp đồng kỳ hạn, hợp đồng ngoại tệ, công cụ nợ, hoặc các hợp đồng chứng khoán phái sinh;

(2) Người báo cáo bất động sản, biết hoặc có thể biết rằng người mua sử dụng tài sản số để thanh toán;

(3) Tiếp nhận tài sản số như phần thưởng dịch vụ môi giới;

(4) Quản lý hoặc vận hành một hoặc nhiều máy bán hàng tự động tài sản số;

(5) Nhà xử lý thanh toán tài sản số (PDAP).

- Các trường hợp không thuộc trung gian tài sản số:

(1) Chỉ tham gia cung cấp dịch vụ xác minh sổ cái phân tán dựa trên bằng chứng công việc (PoW) hoặc chứng minh cổ phần (PoS), không cung cấp chức năng hoặc dịch vụ khác;

(2) Chỉ cung cấp phần cứng hoặc phần mềm (bán, cấp phép hoặc theo hình thức khác), cho phép người dùng kiểm soát khóa riêng để truy cập tài sản số trên sổ cái phân tán (ví không quản lý), không cung cấp chức năng hoặc dịch vụ khác.

Tổng thể, trung gian tài sản số không chỉ gồm các sàn giao dịch tập trung (CEX) truyền thống, mà còn mở rộng đến các nhà cung cấp ví lưu trữ, nhà xử lý thanh toán (PDAP) và các nhà vận hành máy bán hàng tự động tài sản số (Kiosks).

Để hình dung rõ nét đặc điểm của 1099-DA, bảng dưới đây so sánh nó với các mẫu báo cáo trong lĩnh vực tài chính và thanh toán truyền thống.

2.2 Nội dung chính

Cấu trúc của mẫu 1099-DA tương ứng với mẫu 1099-B của chứng khoán truyền thống, nhưng do đặc thù của tiền mã hóa, đã bổ sung nhiều ô chi tiết hơn:

-

Ô 1a & 1b (mã và tên tài sản số): bắt buộc phải dùng mã DTIF tiêu chuẩn, nếu token không có mã DTIF thì phải ghi “999999999” (mã ký tự số và chữ). Nếu áp dụng phương pháp tổng hợp báo cáo cho NFT chỉ định, ô 1a cũng phải ghi “999999999”, ô 1b ghi “Specified NFTs”; nếu dùng phương pháp báo cáo tùy chọn cho stablecoin đủ điều kiện, ô 1a ghi mã DTIF của stablecoin đó, ô 1b ghi tên stablecoin.

-

Ô 1f (tổng số tiền thực nhận): có thể bao gồm tiền mặt, giá trị hợp lý của dịch vụ, tài sản số hoặc tài sản khác.

-

Ô 1g (chi phí gốc): dù năm 2025 là tự nguyện, nhưng sau này sẽ trở thành yếu tố trung tâm để tính lợi nhuận/lỗ.

-

Ô 11a & 11b (dấu hiệu báo cáo tổng hợp): dành riêng cho stablecoin và NFT chỉ định, ghi nhận việc có sử dụng phương pháp báo cáo tùy chọn hay không, cùng số lượng giao dịch.

-

Ô 11c (bán hàng gốc trong thị trường cấp 1): dùng để tách lợi nhuận gốc của nhà sáng tạo NFT trong giai đoạn đúc khỏi lợi nhuận/lỗ của thị trường thứ cấp.

2.3 Bối cảnh ra đời của Form 1099-DA

2.3.1 Trong nội địa Mỹ

Tháng 8/2021, Dự luật Đầu tư và Việc làm hạ tầng (Infrastructure Investment and Jobs Act, viết tắt IIJA) được Thượng viện Mỹ thông qua, ký ban hành vào tháng 11 cùng năm. Luật này sửa đổi Điều 6045 của Luật Thuế vụ nội địa, xác định rõ “tài sản số” nằm trong phạm vi báo cáo của “nhà môi giới”, nhằm nâng cao minh bạch thuế qua hệ thống tự khai báo của bên thứ ba.

Sau hai năm tham vấn chuyên sâu và thảo luận công khai về các chi tiết chính sách, ngày 9/7/2024, Bộ Tài chính Mỹ và IRS chính thức ban hành Quyết định Ngân khố 10000 (Treasury Decision 10000), quy định về tổng doanh thu và chi phí gốc của các giao dịch tài sản số, cùng xác định rõ các loại giao dịch cần báo cáo và phương pháp tính chi phí gốc. Quyết định này có hiệu lực từ ngày 9/9/2024, từ đó xác định chính xác các tiêu chí cấu thành nhà môi giới và các loại giao dịch phải báo cáo, cũng như phương pháp tính chi phí gốc.

Theo TD 10000, 1099-DA sẽ chính thức có hiệu lực từ năm 2026, và từng ô trong mẫu đều dựa trên nền tảng pháp lý của TD 10000, yêu cầu nhà môi giới báo cáo lợi nhuận và chi phí gốc từ ngày 1/1/2025.

2.3.2 Ngoài nước Mỹ

Điều đáng chú ý là, việc ra đời của 1099-DA không chỉ là bước nâng cấp đơn phương của quản lý thuế tài sản số trong nội địa Mỹ, mà còn phù hợp với xu thế minh bạch thuế toàn cầu. Cuối năm 2022, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) chính thức công bố Khung báo cáo tài sản mã hóa (Crypto-Asset Reporting Framework, viết tắt CARF), nhằm xây dựng tiêu chuẩn tự động trao đổi thông tin thuế tài sản mã hóa toàn cầu. Ngày 10/11/2023, Mỹ cùng hơn 40 quốc gia đã ra tuyên bố chung cam kết đẩy nhanh thực thi CARF. Ngày 30/7/2025, Mỹ đề xuất ban hành báo cáo tình hình tài sản số (Digital Asset Situation Report) theo CARF. Ngày 14/11/2025, IRS gửi đề xuất “Báo cáo giao dịch số của nhà môi giới Mỹ” (CARF: US Broker Digital Transaction Reporting) nhằm thực thi CARF, và chính quyền Mỹ đang xem xét. Nếu Mỹ thực thi CARF, IRS sẽ có thể thu thập thông tin quan trọng về các tài khoản tiền mã hóa của cư dân Mỹ ở nước ngoài để phục vụ công tác thu thuế.

Dù đến nay, Mỹ chưa ký kết thỏa thuận đa phương về CARF hay bắt đầu trao đổi tự động dữ liệu thuế tài sản số với các quốc gia khác, nhưng việc ra đời chính thức của 1099-DA đã đánh dấu Mỹ đã xây dựng thành công một hệ thống thu thập dữ liệu nền tảng, tạo nền tảng kỹ thuật cho các hoạt động trao đổi dữ liệu thuế tự động trong tương lai.

3 Phù hợp xu thế: Phân tích chính sách mới của IRS về 1099-DA

Gần đây, IRS đã đẩy nhanh nhịp độ quản lý tài sản mã hóa, các quy định mới cho thấy chính sách không còn chỉ dừng lại ở yêu cầu tuân thủ chung chung, mà đã trở thành các tiêu chuẩn cụ thể có thể thực thi và hiệu quả.

3.1 Quy định miễn trừ nhỏ và chi tiết báo cáo tổng hợp

Song song với việc duy trì quản lý chặt chẽ, IRS thể hiện sự linh hoạt qua quy tắc miễn trừ nhỏ (De Minimis Rules) và phương pháp báo cáo tùy chọn, tạo thành hệ thống giảm nhẹ gánh nặng, tránh trùng lặp quản lý.

Cụ thể, nhà môi giới sẽ dựa vào tính chất tài sản để xác định xem có áp dụng “phương pháp báo cáo tùy chọn” hay không. Nếu chọn phương pháp này, IRS sẽ cấp “ngưỡng miễn trừ nhỏ” phù hợp, chỉ khi giao dịch vượt ngưỡng này mới phải điền và nộp mẫu 1099-DA theo quy định, còn nếu không vượt thì được miễn.

Phương pháp báo cáo tùy chọn quyết định “cách báo”: đối với stablecoin đủ điều kiện và NFT chỉ định có giá trị nhỏ, trong điều kiện phù hợp, nhà môi giới có thể đơn giản hóa hoặc bỏ qua báo cáo từng giao dịch, chuyển sang báo cáo tổng hợp.

Quy định miễn trừ nhỏ quyết định “có báo hay không”: nhằm tránh gây quá tải cho hệ thống kiểm tra thuế với các dữ liệu nhỏ lẻ như mua cà phê, thanh toán nhỏ hàng ngày bằng tiền mã hóa, IRS đã đặt ra các ngưỡng miễn trừ khác nhau:

- Ngưỡng bán hàng của nhà xử lý thanh toán tài sản số (PDAP): 600 USD

Nếu tổng số tiền hoặc giao dịch xử lý cho cùng một khách hàng trong năm của nhà xử lý PDAP không vượt quá 600 USD, không cần báo cáo 1099-DA.

- Ngưỡng báo cáo tùy chọn cho stablecoin đủ điều kiện: 10.000 USD

Với các giao dịch bán stablecoin theo phương pháp tổng hợp, nếu tổng doanh thu bán hàng trong năm của khách hàng không vượt quá 10.000 USD (sau trừ chi phí liên quan), nhà môi giới có thể không cần báo cáo.

- Ngưỡng báo cáo tùy chọn cho NFT chỉ định: 600 USD

Với các giao dịch NFT theo phương pháp tổng hợp, nếu tổng doanh thu bán NFT của khách hàng trong năm không vượt quá 600 USD (sau trừ chi phí), nhà môi giới có thể không báo cáo.

3.2 Loại trừ kế hoạch khai thuế chung

Ngoài ra, một xu hướng kỹ thuật khác là IRS xác nhận rằng, mẫu 1099-DA năm 2025 sẽ không tham gia “Chương trình khai thuế liên bang/quận (CF/SF)”, nghĩa là nhà môi giới không thể nộp dữ liệu thuế liên bang một lần để tự động gửi cho các cơ quan thuế địa phương, mà phải nộp riêng theo luật từng bang.

4 Kết luận

Trước các thách thức từ 1099-DA, các nhà đầu tư cao cấp, dự án và các tổ chức Web3 cần nhanh chóng thích nghi với quy định khai báo mới. Đối với các nhà làm Web3, quản lý dữ liệu giao dịch không chỉ để đáp ứng yêu cầu khai báo và kiểm tra của IRS, mà còn để hoàn thiện hệ thống tài chính rõ ràng của chính mình. Trong làn sóng quản lý minh bạch, ai có thể sớm nâng cấp từ “sổ sách hỗn độn” lên “tuân thủ thuế” sẽ có lợi thế lâu dài trong cuộc cạnh tranh toàn cầu ngày càng khốc liệt của Web3.