Tác giả: Joel John, Siddharth, Saurabh Deshpande

Biên dịch: Felix, PANews

Dưới tác động của AI, lĩnh vực tiền mã hóa đang rơi vào trạng thái u ám, các quỹ đầu tư rút lui, các nhà sáng lập cân nhắc chuyển hướng sang AI, vậy ngành công nghiệp này có còn đáng để kiên trì không? Gần đây, Decentralised.co đã bắt đầu từ dữ liệu, phân tích doanh thu của các giao thức, chỉ ra rằng định giá tài sản mã hóa đang trở về mức hợp lý, trong khi thời kỳ các token hạ tầng có mức giá cao đã chấm dứt. Các nhà sáng lập cần từ bỏ những câu chuyện sáo rỗng, xây dựng mô hình kinh doanh dựa trên doanh thu thực tế và lợi thế cạnh tranh, đồng thời trao quyền lợi thực cho token. Dưới đây là nội dung chi tiết:

Chỉ số “Sợ hãi và Tham lam” của thị trường tiền mã hóa đang ở mức thấp nhất trong lịch sử. Đồng thời, khả năng sinh lời của nó đạt mức chưa từng có. Từ năm 2018, DeFiLlama đã theo dõi tổng phí do các giao thức gốc mã hóa tạo ra, đạt 74,8 tỷ USD, trong đó gần một nửa (314 tỷ USD) được tạo ra trong 18 tháng từ tháng 1 năm 2024 đến tháng 6 năm 2025.

Sau khi trải qua một số quý thành tích tốt nhất trong tám năm qua, tại sao ngành này vẫn còn chìm trong nỗi sợ hãi?

Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance — mười hai dự án này đã lần lượt đóng cửa trong hai tháng qua. Những sản phẩm này đã hoạt động nhiều năm, do các nhà sáng lập đầy nhiệt huyết xây dựng. Thêm vào đó, OKX, Mantra, Polygon Labs, Gemini và Binance cũng đã tiến hành cắt giảm nhân sự.

Số người tham dự các hội nghị ngành ngày càng ít, các quỹ đầu tư chuyển hướng sang AI, các nhà phát triển cũng đổ xô vào AI. Cảm xúc bi quan như tận thế này là có thật. “Nếu còn làm trong ngành tiền mã hóa, hãy chuyển sang làm AI đi,” đã trở thành quan điểm chủ đạo.

Nhưng thực sự bạn có nên làm như vậy không?

Trong vài tuần qua, chúng tôi luôn suy nghĩ về câu hỏi này. Khi một công nghệ mới xuất hiện, thị trường ban đầu sẽ định giá cao vì tính mới mẻ và tầm nhìn lớn lao của nó. Ví dụ, vào thế kỷ 19, gần 6% GDP của Anh được đầu tư vào cổ phiếu đường sắt. Đến năm 2026, các tập đoàn dịch vụ đám mây sẽ chiếm 2% GDP Mỹ. Nhưng khi thực tế đến, xu hướng công nghệ sẽ trở về mức định giá hợp lý hơn. Điều then chốt là, sau khi trở về lý trí, ngành này có thể chứng minh giá trị của chính mình hay không.

Bài viết này sẽ phân tích quá trình phát triển doanh thu của tiền mã hóa qua lịch sử, tính bền vững của dòng tiền, cũng như bản chất của lợi thế cạnh tranh trong ngành.

Nghiên cứu sổ sách

Kể từ khi ngành công nghiệp mã hóa ra đời, các doanh nghiệp gốc mã hóa luôn tạo ra doanh thu. Các sàn giao dịch như Bitmex, Binance và Coinbase đều là các doanh nghiệp sinh lợi. Chúng là các tổ chức tập trung, do số ít người sở hữu, và doanh thu không công khai. Trong khi đó, các nền tảng DeFi như Uniswap, Aave đã thay đổi tình hình, cho phép người dùng xem doanh thu hàng ngày của các giao thức.

Người ta từng kỳ vọng rằng định giá của token giao dịch có thể phản ánh các hoạt động kinh tế do các nền tảng này thúc đẩy.

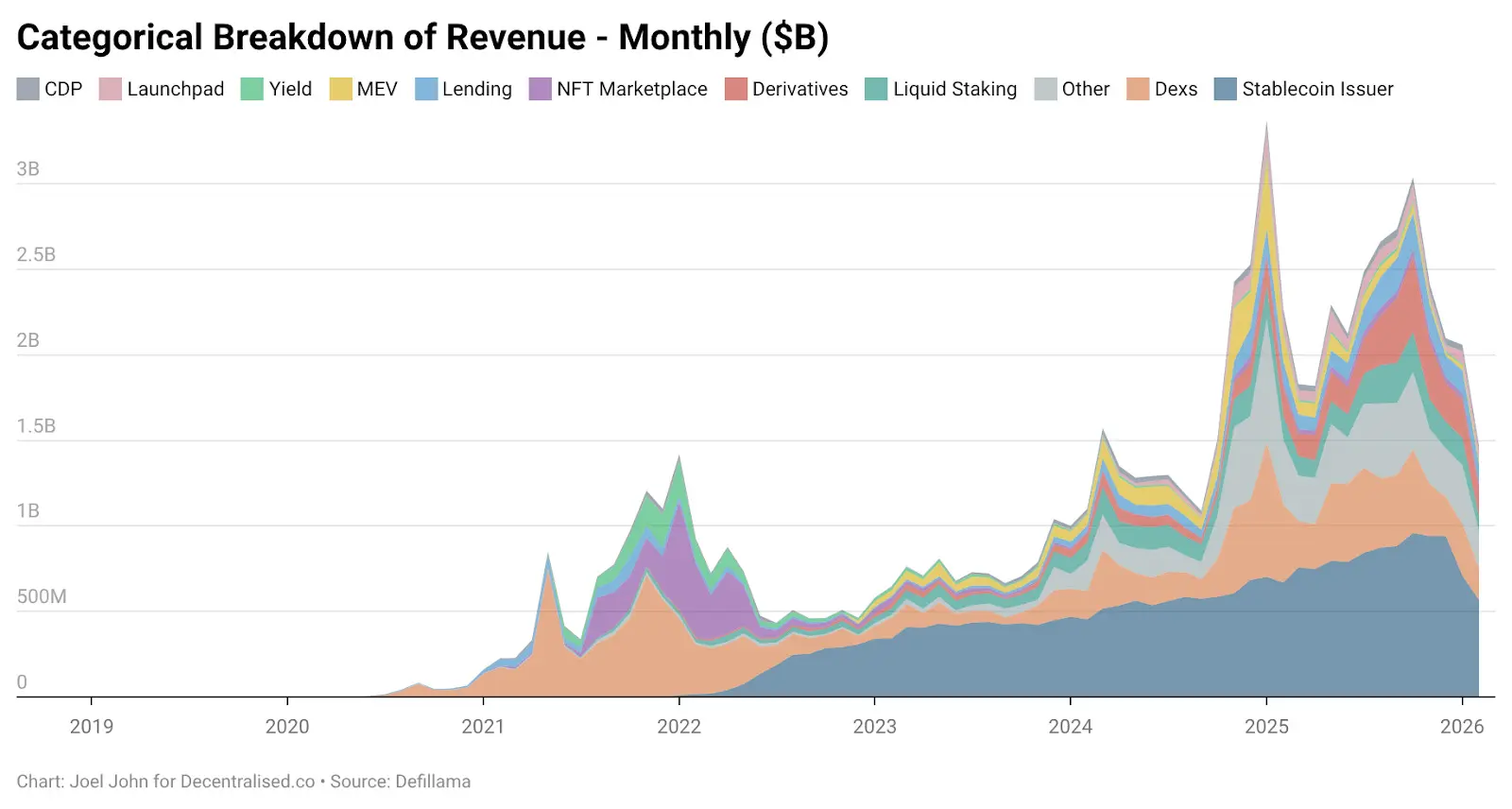

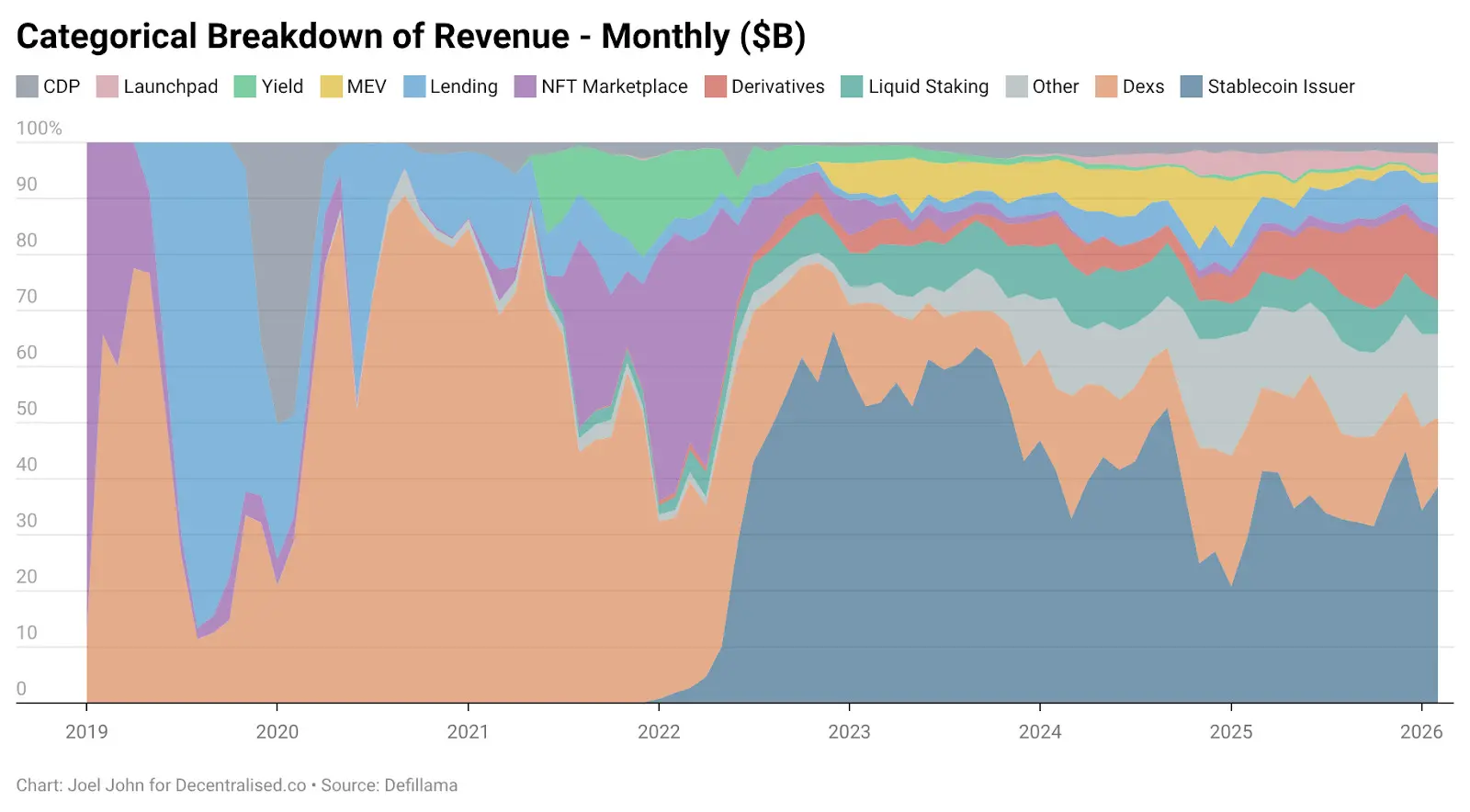

Tính đến năm 2022, doanh thu của các sàn DEX chiếm tới 28,4%, tổng doanh thu trong năm đó đạt 2,27 tỷ USD. Tình hình của các nền tảng cho vay cũng tương tự, tập trung cao độ. Aave và Compound chiếm tới 82% tổng phí vay mượn. Dù có các nhà dẫn đầu, người ta vẫn kỳ vọng vào các giao thức đang phát triển, cố gắng mở rộng thị phần.

Công nghệ này còn quá mới, nên định giá rất cao.

Tiếp theo, sự mở rộng của tiền mã hóa trong lĩnh vực tiêu dùng cũng diễn ra theo sau. NFT mang theo một tầm nhìn đầy hy vọng: đưa giá trị văn hóa lên blockchain. Những người nổi tiếng quen thuộc đã thay đổi avatar (PFP) của họ trên X, người ta nghĩ rằng điều này sẽ chuyển thành các ứng dụng quy mô lớn. OpenSea tạo ra 1,55 tỷ USD doanh thu, chiếm 71,7% tổng doanh thu thị trường NFT. Nhìn lại, định giá 13 tỷ USD của nền tảng này có vẻ không quá vô lý, vì họ có thể phát triển thành một doanh nghiệp độc quyền lâu dài.

Tuy nhiên, số phận và thị trường lại có kế hoạch khác. Đến năm 2025, NFT chiếm chưa đến 1% tổng doanh thu. Chúng ta đã trải qua “thời kỳ Beanie Baby,” nhưng không để lại bất kỳ vật kỷ niệm nào. Trong khi đó, DEX phát triển nhanh, nhưng khó đạt được mức tăng trưởng định giá. Năm ngoái, DEX tạo ra 5,03 tỷ USD phí, các nền tảng cho vay là 1,65 tỷ USD. Hai lĩnh vực này chiếm 22,9% tổng phí, thấp hơn mức 33,1% của năm 2022.

Hoạt động kinh tế của chúng trong “tổng phần bánh” đã thu hẹp, và định giá cũng giảm mạnh.

Vậy lĩnh vực nào đã thực sự tăng trưởng? Từ năm 2022 trở đi, mô hình kinh doanh gốc mã hóa đã thay đổi như thế nào?

Dưới đây là một số manh mối.

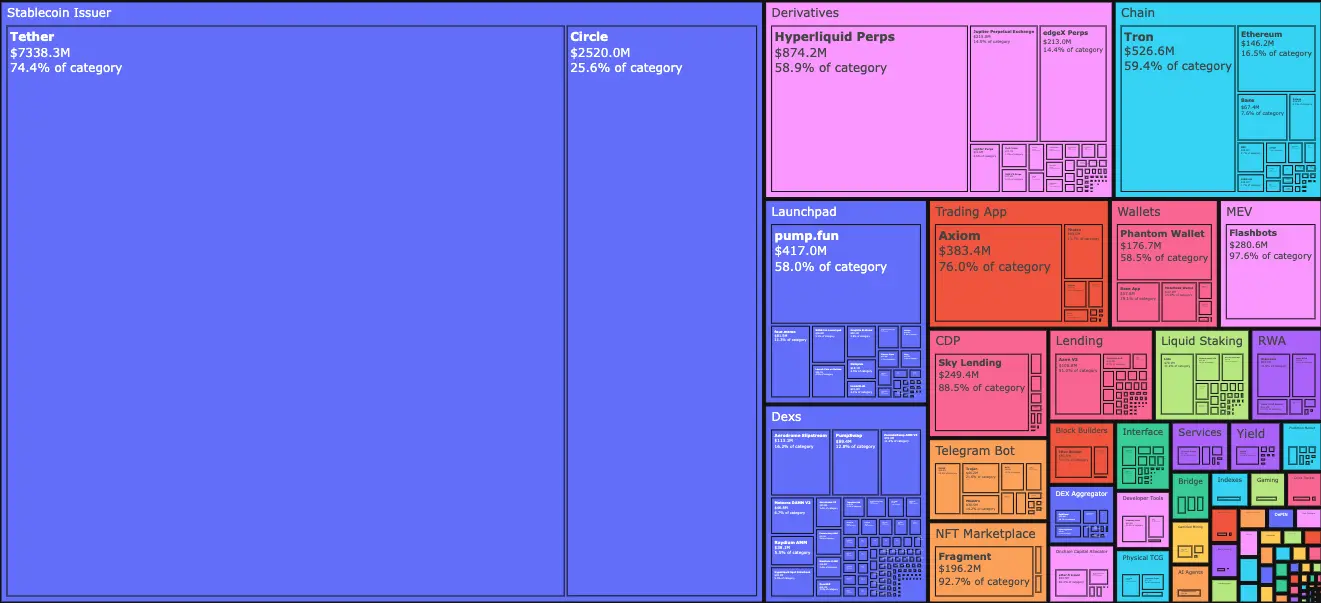

Tháng 1 năm 2026, các nhà phát hành stablecoin như Tether và Circle chiếm tới 34,3% tổng phí. Nói cách khác, mỗi 1 USD kiếm được trong ngành này, có 0,34 USD chảy vào hai công ty này. Nhờ vào lợi ích của trái phiếu chính phủ Mỹ (T-bills), doanh thu của họ từ tháng 1 năm 2023 tăng từ 4,95 tỷ USD lên 9,89 tỷ USD vào năm 2025. Đối với các sản phẩm tài chính quy mô ngân hàng, đây là tốc độ tăng trưởng của các công ty khởi nghiệp. Doanh thu của Tether gần như gấp ba lần Circle.

Sự trỗi dậy của họ đến từ hai yếu tố chính:

Thứ nhất là nhu cầu. Các quốc gia ở Nam bán cầu luôn cần các công cụ để chống lạm phát địa phương và tự do luân chuyển vốn. Đô la Mỹ, kể cả đô la số, đã lấp đầy khoảng trống này, điều mà tiền tệ địa phương không thể làm được. Xu hướng chảy vốn ra là tất yếu.

Thứ hai là cơ cấu chi phí. Blockchain đảm nhận toàn bộ chi phí vận hành của hoạt động phát hành stablecoin. Khác với các ngân hàng truyền thống hay các công ty fintech, Tether và Circle không cần thuê nhân viên theo quy mô phát hành stablecoin trên chuỗi. Phát hành thêm 1 tỷ USD trên chuỗi, chuyển 100 tỷ USD giữa các địa chỉ, gần như không tốn phí.

Hai lực lượng này đan xen vào nhau. Một mặt, nhu cầu thúc đẩy việc phát hành stablecoin, người dân dùng tiền thật để bỏ phiếu; mặt khác, đường cong chi phí trở nên phẳng hơn. Cả hai cùng nhau khiến việc phát hành stablecoin trở thành một trong những hoạt động hiệu quả về vốn nhất trong lịch sử tài chính.

Để xây dựng lợi thế cạnh tranh, hoạt động phát hành stablecoin cần phải có các hàng rào về thanh khoản, tuân thủ pháp lý và hiệu ứng Lindy* (PANews chú thích: đối với những thứ không tự biến mất, như một công nghệ hay ý tưởng, tuổi thọ dự kiến của chúng tỷ lệ thuận với thời gian tồn tại hiện tại. Tức là, càng sống lâu, tuổi thọ còn lại của chúng càng tăng thêm chút ít). Chỉ có một số ít tổ chức phát hành có thể vượt qua nhiều chu kỳ. Gần như tất cả doanh thu phát hành stablecoin đều tập trung vào Tether và Circle, chiếm tới 99%. Tại sao lại như vậy? Bởi hai loại tài sản này hưởng lợi từ lợi thế đi trước. Hiệu ứng mạng của nhiều sàn giao dịch kết nối tạo ra “tính hợp pháp” cho họ, điều mà công nghệ thuần túy không thể làm được.

Tether ban đầu được phát hành dưới dạng sidechain trên nền tảng Omni. Nó chậm, cồng kềnh, nhưng có thể truy cập qua các nền tảng OTC và các kênh phổ biến của sàn giao dịch. Đây là một hàng rào phân phối, chứ không phải hàng rào công nghệ. Các nhà sáng lập gốc mã hóa thường khó sao chép hàng rào này chỉ bằng mã nguồn.

Stablecoin hưởng lợi từ hiệu ứng Lindy.

Chẳng bao lâu nữa, một loại tiền mã hóa khác cũng sẽ hưởng lợi từ hàng rào phân phối này.

Thị trường hiện chỉ cần một chút thanh khoản

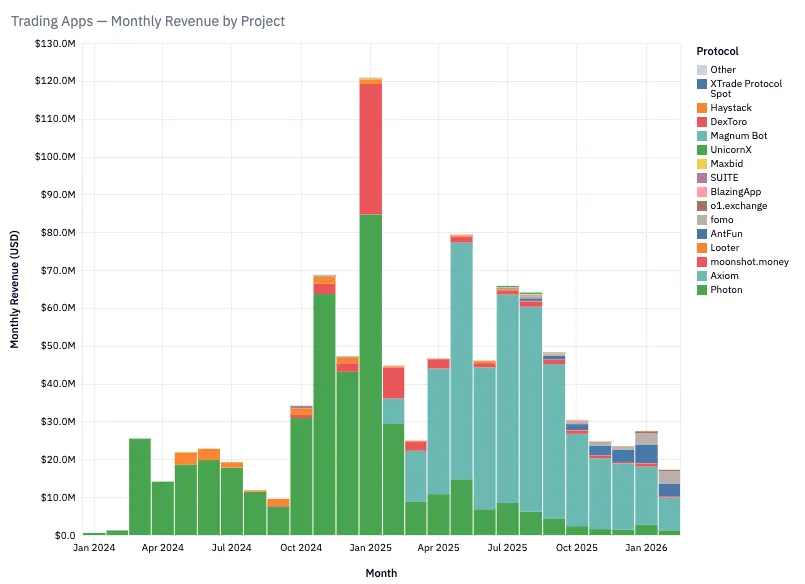

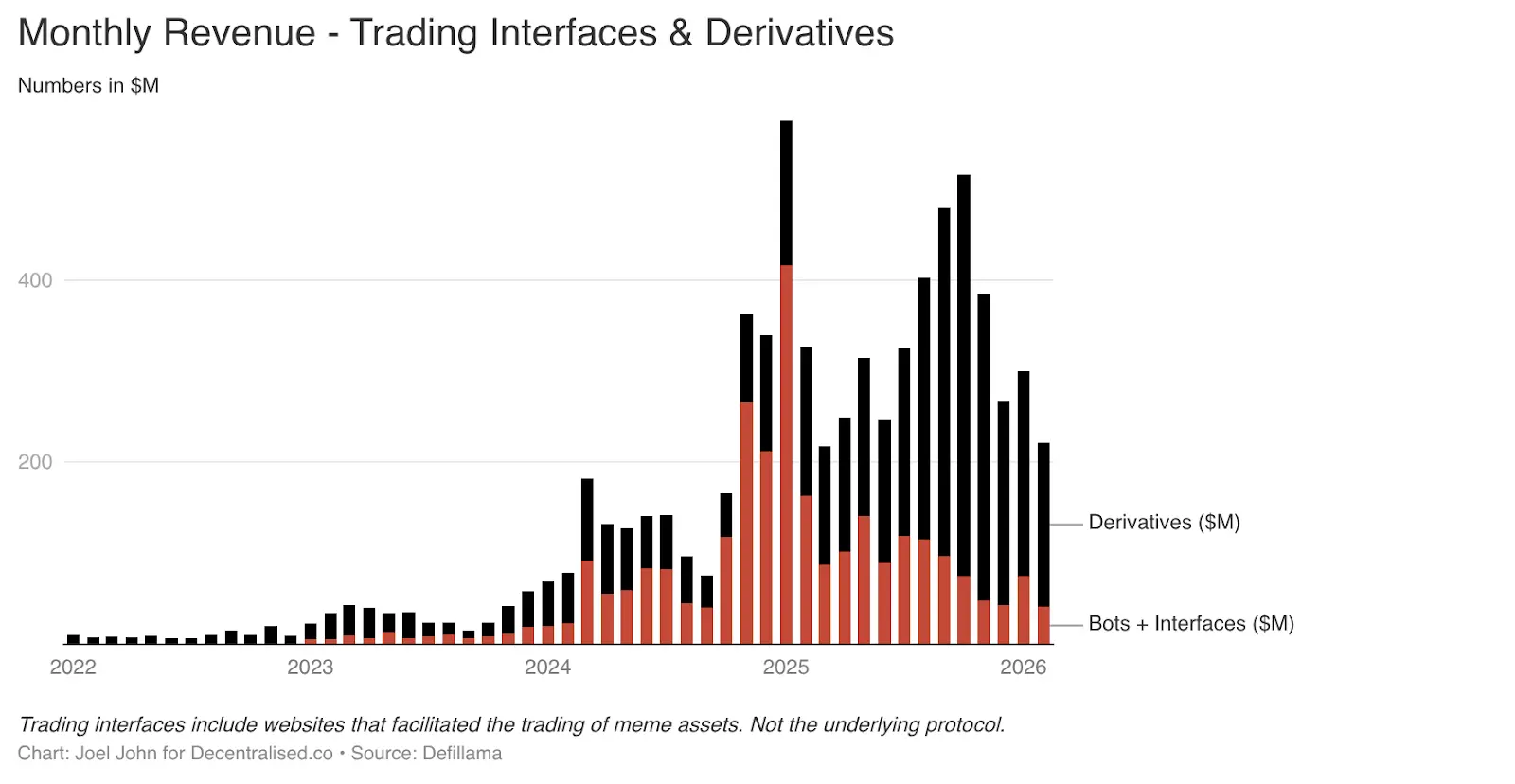

Trong hai bài viết trước, chúng tôi đã phân tích quan điểm “tiền mã hóa là một nền kinh tế giao dịch.” Một bài là “Dòng chảy vốn,” bài kia là bài viết năm ngoái “Mọi thứ đều là thị trường.” Lúc đó, chúng tôi chưa lường trước được tốc độ tăng trưởng của các sản phẩm giao dịch dựa trên bot giao dịch Telegram và giao diện giao dịch.

Chỉ riêng hai lĩnh vực này, đến tháng 1 năm 2025 đã đóng góp 575 triệu USD phí. Xem xét nhu cầu của người tiêu dùng, điều này cũng dễ hiểu. Giao dịch meme coin và hợp đồng vĩnh viễn giúp người dùng kiếm lợi nhanh chóng. Để theo đuổi lợi nhuận nhanh, họ sẵn sàng trả phí cao. Trong giai đoạn 2022-2025, tỷ lệ phần trăm doanh thu của lĩnh vực này trong tổng doanh thu đã tăng từ 1% lên hơn 15%.

Các sản phẩm như TryFomo và Moonshot, tập trung vào người dùng cuối, đã tạo ra hàng triệu USD doanh thu. Những sản phẩm này không phức tạp về mặt kỹ thuật. Ngược lại, lợi thế của chúng nằm ở việc tổng hợp các thành phần gốc mã hóa nền tảng và kết hợp chúng để tạo trải nghiệm người dùng tốt hơn. Nhờ các công cụ như Privy đã trưởng thành, các nhà phát triển không còn cần phải kích thích thanh khoản hay quản lý ví phức tạp nữa.

Các tính năng gốc mã hóa mà chúng tôi từng hào hứng vào năm 2022 giờ đã trở thành hiện thực. Các ứng dụng như BullX, Photon chính là dựa trên các tính năng này để xây dựng. Riêng lĩnh vực này, từ tháng 1 năm 2024 đến tháng 2 năm 2026, đã tạo ra khoảng 1,93 tỷ USD phí giao dịch.

Tài sản meme có một điểm yếu chí tử: chúng quá đơn điệu, và có tính chu kỳ cực kỳ mạnh mẽ. Có cảm giác quen thuộc không? Đó chính là NFT và game Web3 cũng từng trải qua sự bùng nổ rồi sụp đổ cuối cùng. Chu kỳ này vừa là điểm yếu, vừa là đặc điểm của ngành. Chúng tôi sẽ quay lại đề tài này sau, nhưng trước tiên, hãy làm rõ dòng tiền đã chảy về đâu.

Sàn giao dịch hợp đồng vĩnh viễn (và sau này là thị trường dự đoán) đại diện cho một hướng đi dài hạn mới. PumpFun đã làm dân chủ hóa việc phát hành tài sản qua meme coin, nhưng trò chơi này không công bằng.

Cuối cùng, thị trường nhận ra meme coin rồi cũng sẽ biến mất. Ước mơ trở thành triệu phú bằng cách mua token mang tên “ShibaInuYouShouldShareThisNewsletter” cũng tan biến theo. Người ta không muốn quản lý các danh mục token ngẫu nhiên, họ muốn chấp nhận rủi ro. Các sàn giao dịch hợp đồng vĩnh viễn chính xác là đáp ứng nhu cầu đó.

Bạn có thể giao dịch đòn bẩy cực cao để mua Bitcoin, Solana hoặc Ethereum. Các nhà tạo lập thị trường và các nhà giao dịch cần các phương án thay thế trung gian tập trung. Trọng tâm của loại hình này chính là thanh khoản. Hyperliquid chiếm ưu thế vì sổ lệnh của nó sâu như các sàn tập trung. Nếu không có tính đối đẳng này, người dùng sẽ không có lý do để chuyển đổi. Trong ba năm qua, Hyperliquid và Jupiter đã chiếm phần lớn phí của lĩnh vực này.

Các sàn giao dịch hợp đồng vĩnh viễn và nền tảng giao dịch đã hoàn toàn mở ra bí ẩn của tiền mã hóa. Chúng rõ ràng cho thấy: kiếm lời từ phí giao dịch tần suất cao mới là con đường sinh lợi thực sự. Những “nền tảng giao dịch meme” và sàn hợp đồng vĩnh viễn này giống như các máy tạo dopamine, đóng gói và bán rủi ro.

Một trong số đó sẽ phát triển thành công nghệ tài chính cốt lõi, để ngay cả cuối tuần, mọi người trên thế giới vẫn có thể dùng nó để giao dịch hàng hóa, cổ phiếu và tài sản số. Các ứng dụng gốc mã hóa đã sao chép các chức năng mà Robinhood và Binance đã cung cấp từ lâu: kênh đầu tư mạo hiểm.

Sự biến mất của các giao thức

Chú ý, đến nay vẫn chưa đề cập đến giao thức nào? Chính là lớp nền ghi lại tất cả dòng chảy vốn của internet đó? Bởi vì câu chuyện của chúng hoàn toàn khác (nhưng cũng quan trọng). Chúng là nạn nhân của mức giá cao ngất ngưởng ban đầu, và mức giá này đang dần giảm xuống.

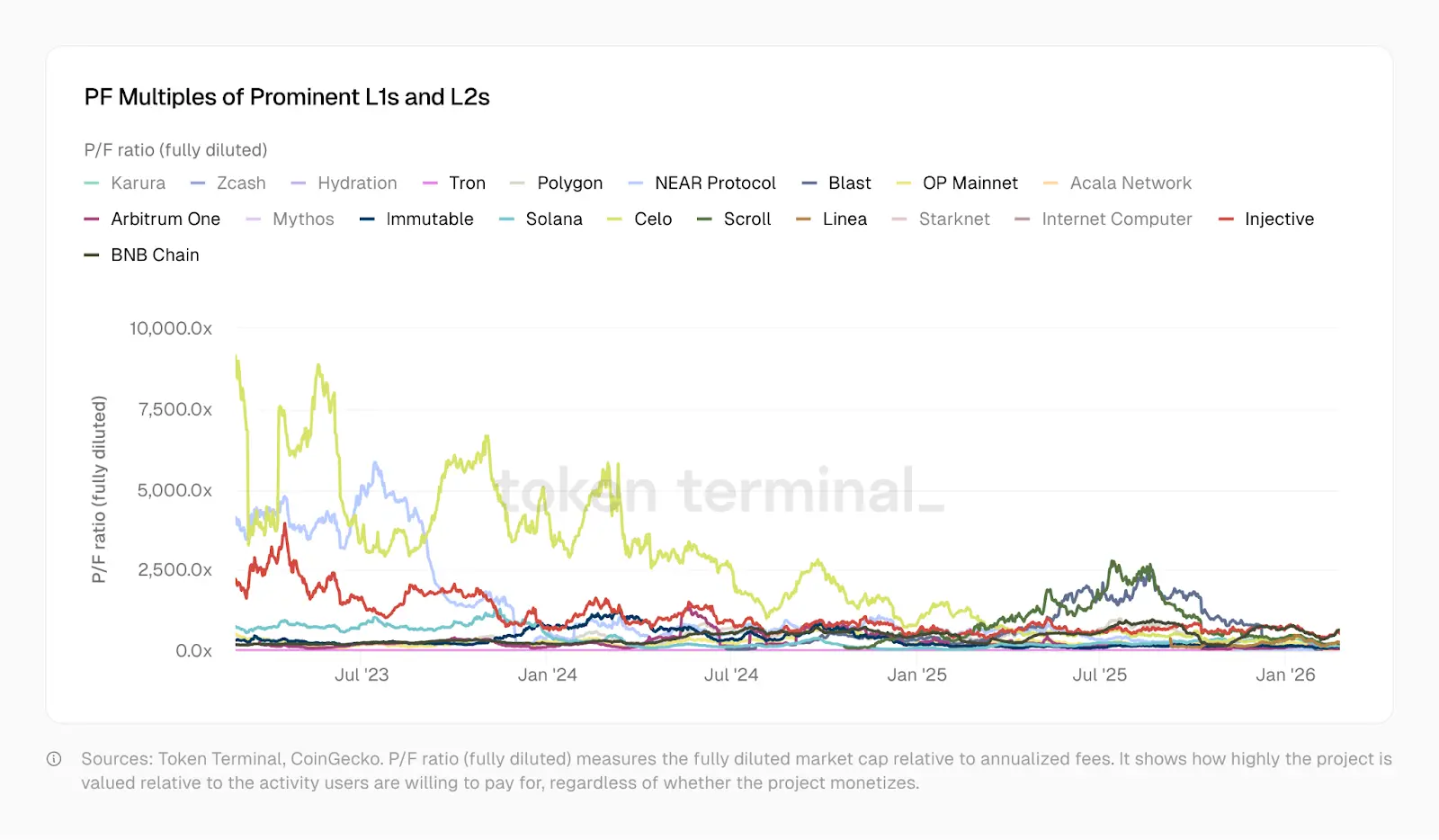

Tháng 1 năm 2023, tỷ lệ giá phí (PF) của Optimism là 465 lần, Solana là 706 lần, Arbitrum và BNB khoảng 206 lần. Hiện nay, Solana còn 138 lần, Arbitrum 62 lần, OP 37 lần. Giá giao dịch của Polygon gần như bằng một công ty fintech, khoảng 20 lần. Tron hỗ trợ hệ sinh thái stablecoin, PF của nó là 10,2 lần. Kể từ đó, các dự án như Optimism, Solana, Arbitrum và Polygon đã phát triển các sản phẩm phức tạp hơn. Chúng có nhiều người dùng hơn, thanh khoản tốt hơn, và các bộ ứng dụng tài chính phức tạp dựa trên chúng.

Các mức giá PF bị giảm giá phản ánh quan điểm của thị trường về chúng.

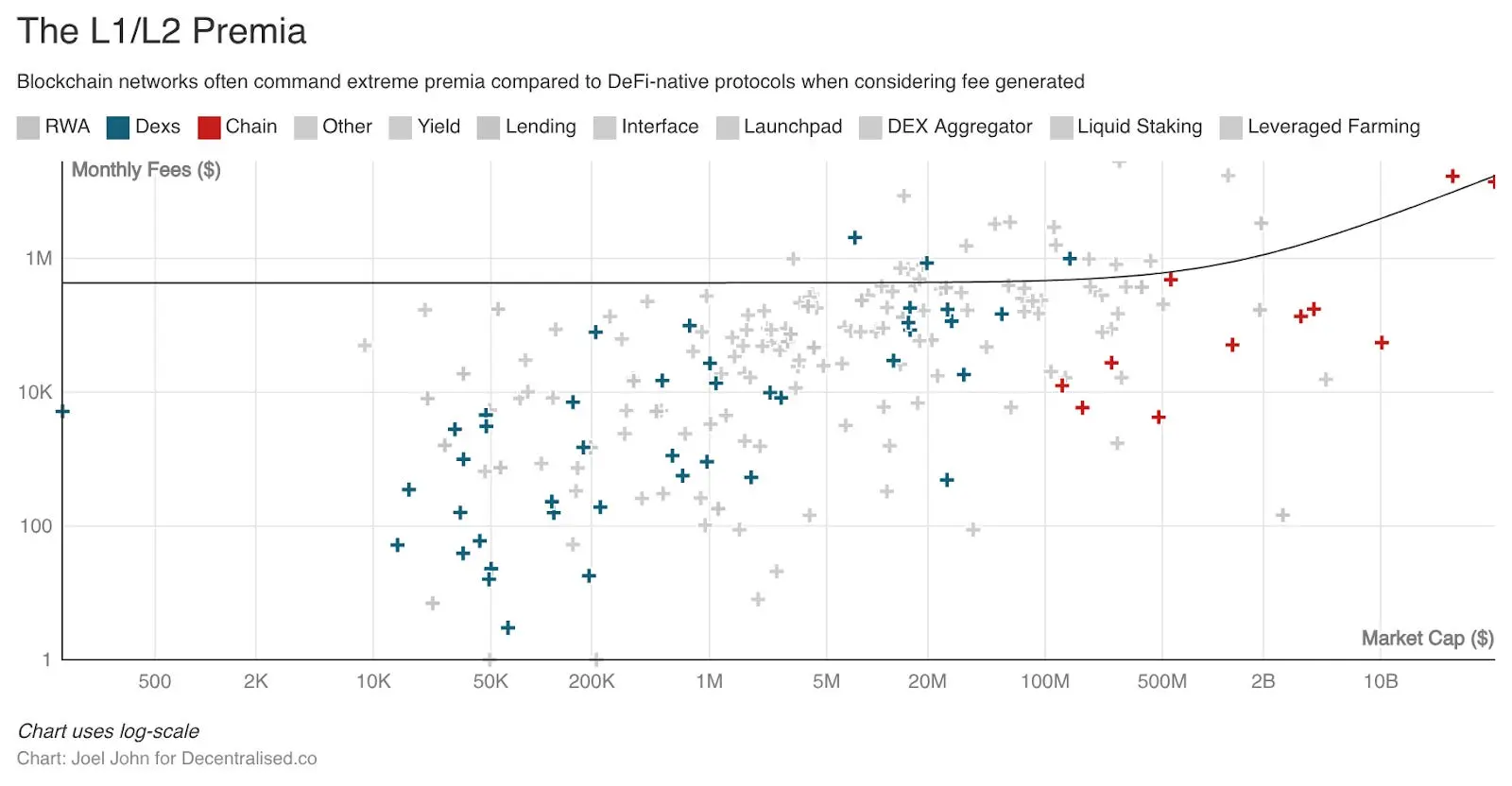

Trong lịch sử, so với các nền tảng hoặc dự án độc lập, các L1 và L2 luôn được giao dịch với mức giá cao ngất ngưởng. Nếu mức giá này được đầu tư tốt, có thể tạo ra một hệ sinh thái kinh tế mới. Nó có thể tài trợ cho các nhà phát triển xây dựng các ứng dụng thực sự có ý nghĩa cho người ngoài ngành. Tuy nhiên, tính mở mã của sản phẩm và sự dễ dàng token hóa đã dẫn đến việc chúng ta có tới hơn 50 bản sao của cùng một sản phẩm trên 30 mạng lưới, phá vỡ tính đa dạng.

Điều này cũng không sao, vì chúng ta có cầu nối chuỗi, truyền tin xuyên chuỗi và vô số cơ chế chuyển vốn khác. Nhưng tất cả các cơ chế này hiện nay đều đang mất giá trị dần.

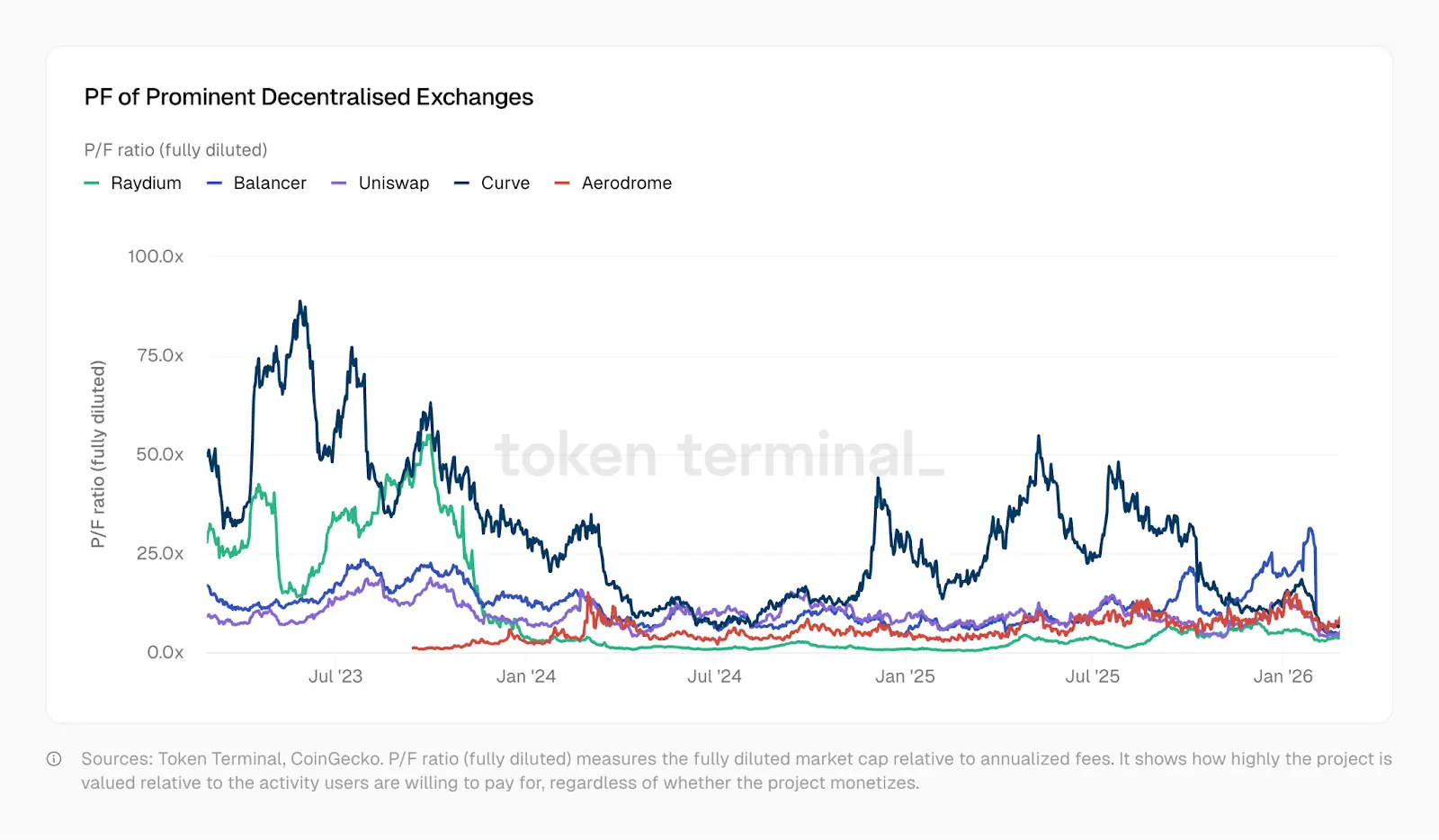

Lấy ví dụ về số phận của các dự án nền tảng DeFi. Sự quá đa dạng trong lựa chọn của nhà đầu tư và thiếu đổi mới đã khiến định giá sụt giảm, dù các dự án này thực sự thúc đẩy nhiều hoạt động kinh tế hơn. Thị trường này phân tán cao, nhà đầu tư có nhiều lựa chọn để đặt cược. Cảm giác “phi tập trung” hay “dựa trên blockchain” đã hết từ lâu. Các dự án như Kamino, Euler, Fluid, Meteora, PumpSwap lần lượt xuất hiện, nhưng tỷ lệ phí của chúng đều thấp hơn mức của các giao thức năm 2022. Như biểu đồ TokenTerminal dưới đây thể hiện, hệ số giá phí của DEX đã giảm mạnh từ năm 2023 đến 2025. Một số sàn giao dịch hiện còn có hệ số giá phí thấp tới mức 1.

Nói cách khác, thị trường định giá chúng thấp hơn tổng phí mà chúng có thể tạo ra trong tương lai một năm tới. Một nghịch lý kỳ lạ xuất hiện: mặc dù định giá của các giao thức nền tảng (dù là DeFi hay L1) đang giảm, nhưng các ứng dụng dựa trên chúng lại tạo ra doanh thu cao hơn trong thời gian ngắn hơn.

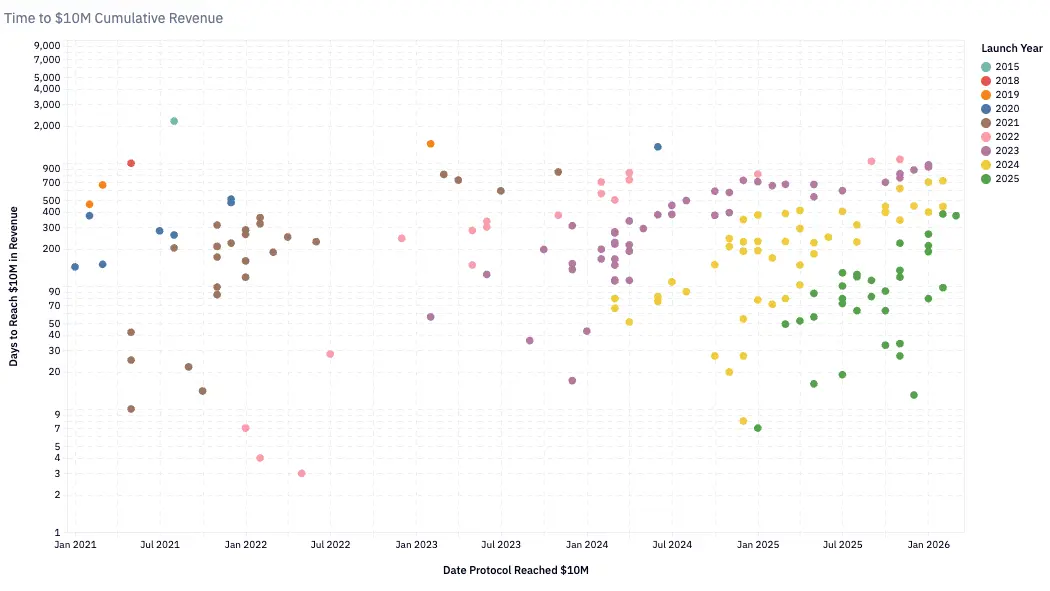

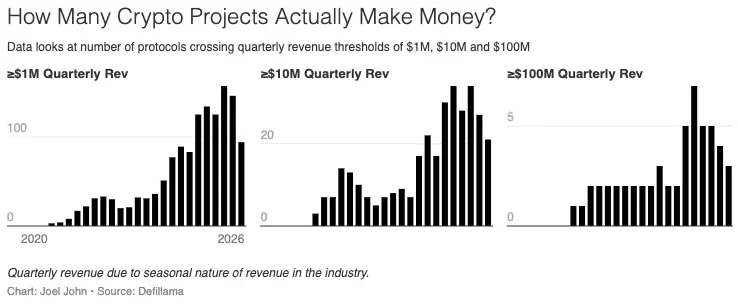

Kể từ đầu năm 2020, số lượng nhóm có doanh thu hàng quý trên 1 triệu USD liên tục tăng, hiện đã vượt quá 100 nhóm. Năm 2020, các giao thức cần tới 24 tháng để đạt doanh thu 10 triệu USD hàng năm, được xem là tăng trưởng nhanh. Đến năm 2024, thời gian để đạt mốc này đã rút ngắn còn khoảng sáu tháng. Pump.Fun ra mắt đầu năm 2024, chỉ trong khoảng hai tháng đã đạt doanh thu 10 triệu USD, lập kỷ lục tốc độ tăng trưởng nhanh nhất.

Sự tăng trưởng nhanh này phản ánh cả sự trưởng thành của hạ tầng nền tảng (chuỗi nhanh hơn, phí thấp hơn) lẫn sự mở rộng của các pool vốn trên chuỗi (tìm kiếm lợi nhuận và giải trí). Nếu bạn là nhà phát triển hoặc nhà sáng lập, hãy cân nhắc các thực tế sau:

- Hiện có gần 900 giao thức tạo doanh thu trong thị trường tiền mã hóa.

- Mỗi giao thức đang cạnh tranh để giành phần trung vị của doanh thu ngày càng giảm, nhưng theo xu hướng chung, số lượng nhóm tạo doanh thu ngày càng tăng. Thực tế, số lượng giao thức tạo doanh thu đã tăng gần 8 lần, từ 116 lên 889.

- Trung bình doanh thu hàng tháng đã giảm xuống còn 13.000 USD.

Các doanh nghiệp gốc mã hóa có ba dạng lợi thế cạnh tranh rõ ràng khi xem xét mô hình doanh thu của họ.

Thứ nhất là lợi thế đi trước: Tether và Circle nhờ lợi thế sớm có hiệu ứng mạng khó sao chép. Dù ngày càng có nhiều đối thủ mới xuất hiện, họ đã trải qua nhiều chu kỳ, xác lập vị thế độc quyền kép. Hiện tại, các doanh nghiệp này vẫn chưa token hóa, và rất tài chính hóa. Tether là một thực thể tập trung, doanh thu chủ yếu đến từ trái phiếu chính phủ Mỹ.

Thứ hai là hàng rào thanh khoản: Trong ngành vốn luôn hướng tới lợi ích, Aave có thể duy trì độ sâu thanh khoản xuyên chu kỳ. Hyperliquid cũng có vẻ đã làm được điều này, nhưng còn quá sớm để kết luận. Các giao thức này có động lực hoàn trả vốn cho nhà cung cấp thanh khoản, và điều chỉnh token để phục vụ chức năng quản trị.

Thứ ba là hàng rào phân phối: Các ứng dụng chu kỳ (như nền tảng meme coin) dựa vào tốc độ luân chuyển vốn và nhu cầu của người tiêu dùng. Game Web3 và NFT là những ví dụ điển hình. Sức mạnh của AI trong năng suất sẽ giúp các nhóm nhỏ, linh hoạt, ra sản phẩm hướng tới người tiêu dùng nhanh hơn. Lợi thế nằm ở việc dẫn dắt và giữ chân nhiều người dùng nhất khi thị trường sôi động.

Các sản phẩm dựa trên hàng rào phân phối có thể rất giá trị, nhưng chúng là các trường hợp đặc biệt, không phải quy luật chung. Truyền thống, một startup có giá trị vì có thể sao chép kinh nghiệm của mình. Y Combinator thành công một phần nhờ “hiệu ứng Lindy” của các ý tưởng đã thành công trước đó. Trong khi đó, tốc độ phát triển của tiền mã hóa quá nhanh, khiến không thể sao chép kinh nghiệm dựa trên hiệu ứng Lindy này, phần nào giải thích vì sao ít thấy các nhà sáng lập đem kinh nghiệm thành công trong lĩnh vực tiêu dùng áp dụng vào các lĩnh vực khác. Các yếu tố chu kỳ giúp doanh nghiệp mở rộng ban đầu có thể không thể sao chép.

Điều này không có nghĩa là các nhà sáng lập không nên nắm bắt cơ hội. Các lĩnh vực như thị trường dự đoán hoặc các nhà cung cấp dữ liệu cho các sản phẩm kinh tế đại lý có thể tạo ra dòng tiền lớn trong ngắn hạn. Nhưng điều quan trọng là phải hiểu rằng, đây đều là các trò chơi biến động cao, ngắn hạn, có thể không bền vững. Các sản phẩm này dễ rơi vào bẫy: huy động vốn rủi ro một cách mù quáng, hoặc bị mắc kẹt trong một token “Meta” (câu chuyện trung tâm) đã chết từ lâu, do đó không còn sinh khí.

Vậy, điều gì khiến các doanh nghiệp token hóa có giá trị? Định giá của chúng có hợp lý không?

Dữ liệu có thể cung cấp một số manh mối.

Đặt câu hỏi về quản trị

Năm 1999, nhiều công ty công nghệ có tỷ lệ doanh thu trên giá trị (P/S) cao tới 10-20 lần. Công ty phân phối nội dung Akamai có P/S lên tới 7434 lần. Đến năm 2004, P/S của Akamai giảm còn 8 lần. Nhiều công ty khác giảm mạnh, từ 30-50 lần xuống dưới 10 lần. Bong bóng internet đã xóa sạch hàng chục nghìn tỷ USD giá trị đầu cơ. Tuy nhiên, nhiều công ty vẫn tồn tại, vì hoạt động nền tảng của họ là thực. Giá cổ phiếu Amazon giảm 94% từ đỉnh bong bóng, nhưng cuối cùng trở thành một trong những công ty có giá trị nhất lịch sử.

Ngành công nghiệp tiền mã hóa cũng đang trải qua quá trình giảm giá trị, và tốc độ còn nhanh hơn. Năm 2020, khi DeFi còn trong giai đoạn thử nghiệm, tổng doanh thu hàng năm của ngành chỉ khoảng 21 triệu USD. Thời điểm đó, trung bình các giao thức được theo dõi có P/S lên tới 40.400 lần. Thị trường còn đang kỳ vọng về tương lai: “Tiền mã hóa sẽ ra sao?” Đến năm 2021, sau “Mùa hè DeFi,” doanh thu các giao thức chuyển thành lợi nhuận thực, P/S giảm còn 338 lần. Hiện nay, doanh thu hàng năm đạt 18 tỷ USD, P/S khoảng 170 lần. Tỷ lệ này đã giảm từ 40.400 xuống 170 trong vòng 5 năm.

Tuy nhiên, có một vấn đề. Khi P/S của Visa là 18 lần, cổ đông có thể nhận cổ tức và mua lại cổ phần. Họ sở hữu quyền lợi hợp pháp đối với lợi nhuận của công ty, và có quyền tham gia quản trị theo luật chứng khoán. Trong khi đó, khi P/S của Aave là 4 lần, chủ token có quyền quản trị, nhưng cho đến gần đây, họ chưa có quyền lợi kinh tế trực tiếp. Hyperliquid dùng quỹ hỗ trợ để mua lại cổ phần, khiến người nắm giữ HYPE gần như trở thành cổ đông thực thụ trong lĩnh vực DeFi. Năm 2025, Aave đã phê duyệt kế hoạch mua lại cổ phần trị giá 50 triệu USD hàng năm.

Bạn có nghĩ tôi có thể biến các biểu đồ tồi tệ này thành tác phẩm nghệ thuật không?

Những biện pháp này rất quan trọng, nhưng chỉ là ngoại lệ. Trong thị trường rộng lớn hơn, phần lớn các giao thức thiếu cơ chế trả lại giá trị cho chủ token. Các hệ số P/S này trông thấp, nhưng quyền lợi của người nắm giữ còn yếu hơn so với các thị trường truyền thống. Những hệ số này có thể tồn tại vì ngành tiền mã hóa tạo ra doanh thu với quy mô và hiệu quả mà các doanh nghiệp truyền thống không thể sánh bằng.

Các giao thức kéo giảm P/S của tiền mã hóa không phải là các tổ chức lớn có hàng nghìn nhân viên. Chúng là các nhóm nhỏ vận hành hạ tầng tài chính toàn cầu, chi phí biên gần như bằng 0, và không có văn phòng vật lý. Chi phí này thấp đến mức nào? Người nắm giữ có thể tin tưởng vào cách các nhóm này sử dụng doanh thu hợp lý ra sao?

Phân theo ngành, thị trường rõ ràng hơn. Giao thức cho vay lớn nhất trong DeFi là Aave, có P/S khoảng 4 lần. Hyperliquid kiểm soát khoảng 80% thị phần hợp đồng vĩnh viễn phi tập trung, với P/S khoảng 7 lần. Những con số này không phải là bong bóng. Thậm chí, còn thấp hơn nhiều so với các đối thủ truyền thống gần nhất. Ví dụ, sàn giao dịch lớn nhất của ngành tài chính truyền thống đã niêm yết là Coinbase, có P/S khoảng 9 lần. Tập đoàn CME, sàn phái sinh lớn nhất thế giới, có P/S khoảng 16 lần. Visa, hạ tầng thanh toán, có P/S khoảng 15 lần.

Nhà phân tích tiền mã hóa Will Clemente trong podcast đã nói rằng, tiền mã hóa là hình thức thuần túy của chủ nghĩa tư bản. Không có doanh nghiệp thành công nào trong ngành này đạt lợi nhuận trung bình trên đầu người cao tới 1 triệu USD như Tether ước tính. Để dễ hình dung, doanh thu trung bình của Nvidia là 5,2 triệu USD mỗi người, Apple là 2,4 triệu USD, Google là 2 triệu USD. Tether có 125 nhân viên, doanh thu hàng năm khoảng 12,5 tỷ USD, quy mô lớn đến mức mang lại lợi nhuận trên đầu người cao nhất trong lịch sử doanh nghiệp.

Dù tỷ lệ P/S trung bình 170 lần có vẻ điên rồ, thị trường vẫn không phải là vô lý đối với các giao thức thực sự tạo ra doanh thu. Giá của chúng ngang hoặc thấp hơn các hạ tầng tài chính truyền thống.

Điều này dẫn đến câu hỏi tiếp theo: token thực sự có tác dụng gì? Trong nhiều lĩnh vực, token là công cụ tập trung vốn, hướng tới mục tiêu chung. Tiền mã hóa đang ở giai đoạn này: sự thống trị của hai ông lớn đã ăn sâu vào nền móng. Trước đây, các nhà sáng lập phải vay nợ (dựa trên cổ phần) hoặc huy động vốn để bổ sung vốn cho các sản phẩm tài chính. Hyperliquid, Uniswap, Jupiter và Blur đều chứng minh rằng, với các phần thưởng bằng token, mọi người sẽ đổ vốn vào các sản phẩm mới. Nếu token đi kèm quyền quản trị, họ còn có thể đóng góp nhiều hơn nữa. Trong lĩnh vực này, token có thể phát triển thành hai chức năng:

- Điều phối vốn và nguồn lực từ các nhóm phù hợp;

- Trao quyền quản trị cho họ.

Bản thân token không còn giá trị nữa, thậm chí cổ phiếu cũng đã token hóa. Những công cụ này phải có quyền đòi hỏi đối với hoạt động kinh tế, và khả năng hướng dẫn quản trị. Nhiều token Layer1 và Layer2 khó có thể đạt được cả hai điều này. Các nhóm phát triển và quỹ đầu tư thường nắm giữ phần lớn token, khiến các nhà đầu tư nhỏ lẻ rối loạn. Điều này khiến các nhà đầu tư cá nhân không có lý do để quan tâm đến các tài sản số mới niêm yết.

Hiện nay, các nỗ lực này đang phân hóa rõ rệt. MetaDAO cho phép người nắm giữ hoàn tiền đầy đủ khi nhóm đưa ra tuyên bố sai lệch. Hiện chưa có tổ chức lớn nào áp dụng mô hình này. Vấn đề cốt lõi của tiền mã hóa là, các token truyền thống ít trao quyền cho người nắm giữ. Giờ đây, các giao thức đang cố gắng trả lời câu hỏi lâu nay: Tại sao mọi người lại giữ những tài sản này? Trong các bài viết tới, chúng tôi sẽ phân tích mối liên hệ giữa quyền của người nắm giữ và định giá.

Ngã rẽ

Trong hai mươi năm qua, các thị trường vốn ngày càng gắn bó chặt chẽ hơn. Điều này phần lớn nhờ tiến bộ công nghệ. Chúng ta có thể giao dịch hàng hóa lớn, chỉ số quốc tế, tài sản số, thậm chí trong tương lai gần còn có thể giao dịch tài nguyên tính toán (GPU). Blockchain cho phép các thị trường này giao dịch toàn cầu, mọi lúc mọi nơi. Nasdaq và NYSE hiện đang hướng tới mô hình giao dịch 24/7, là một ví dụ rõ ràng của thời đại do công nghệ thay đổi.

Chúng ta đang sống trong một thế giới cực kỳ tài chính hóa, và thật trớ trêu, tin tức chiến tranh lại khiến chúng ta tranh nhau tìm kiếm các thị trường dự đoán tốt nhất để đặt cược.

Đối với các nhà sáng lập, điều này có nghĩa là cần phải suy nghĩ lại về cách họ xây dựng sản phẩm và phương pháp xây dựng đó. Nếu dữ liệu trong bài viết này có thể giải thích điều gì, thì đó chính là, cuối cùng tất cả các sản phẩm blockchain đều sẽ sinh lời dựa trên hai nguyên tắc cốt lõi:

- Thu phí nhỏ từ giao dịch tần suất cao, hoặc

- Thu phí lớn trong các giao dịch dựa trên giả định có thể xác minh và tin cậy.

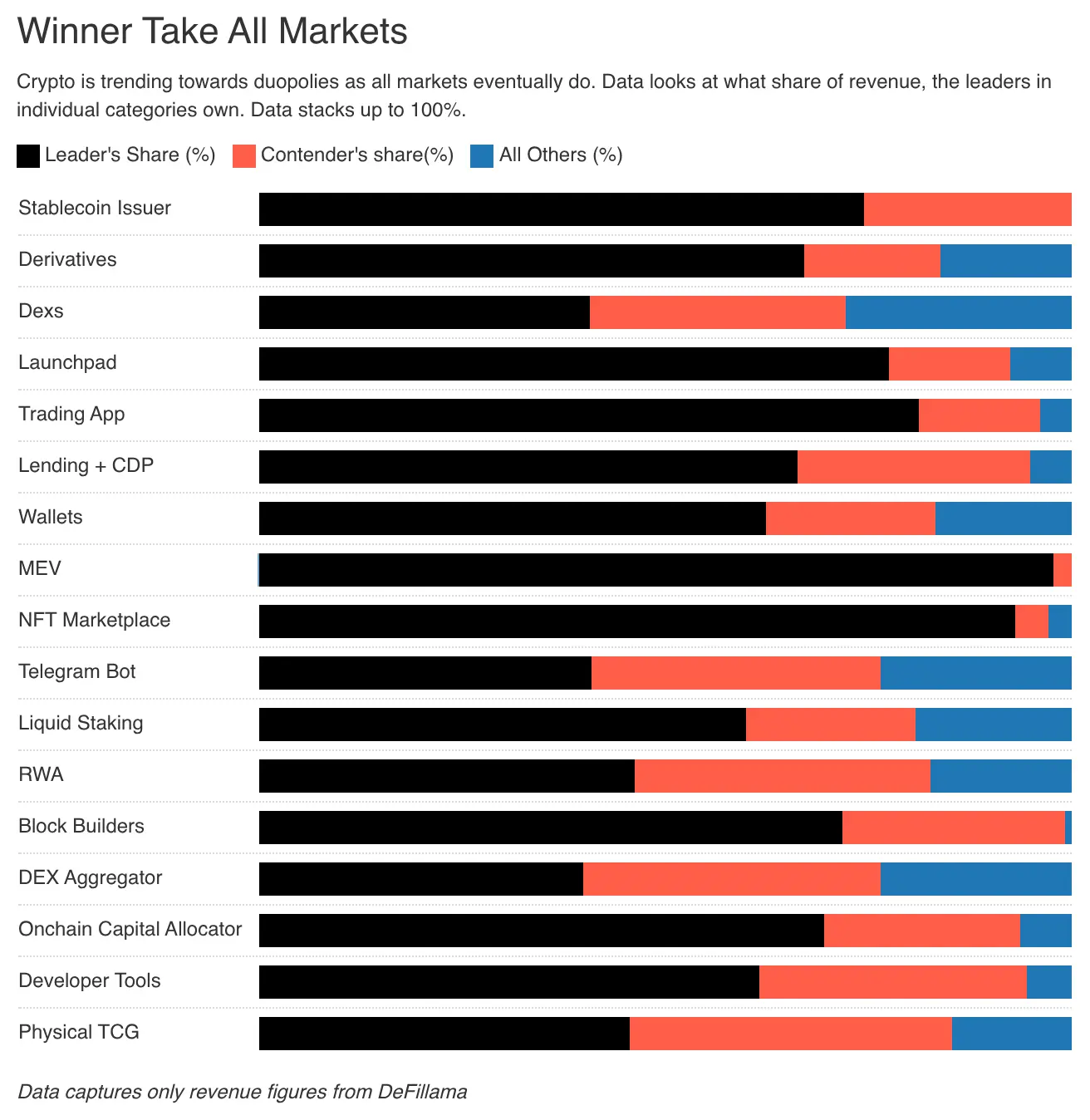

Lợi thế nằm ở tốc độ giao dịch hoặc tính minh bạch có thể xác minh được.

Động lực lợi nhuận là yếu tố thúc đẩy thu hút của các nhà tham gia thị trường vốn. Người ta thường nghĩ rằng, cuối cùng thị trường sẽ hướng tới hiệu quả tối đa. Chúng ta thấy xu hướng này thể hiện rõ qua các doanh nghiệp dẫn đầu ngành. Ví dụ, các biểu đồ cho thấy, 70% thị phần của nhiều phân khúc đều nằm trong tay hai doanh nghiệp chủ chốt. Đây là thực tế khốc liệt mà tất cả chúng ta đều phải đối mặt, cũng là mặt tối của hoạt động thị trường. Đối với các nhà sáng lập, điều này có nghĩa là, dòng vốn từng chảy vào token của họ giờ đây đang được phân bổ lại sang các tài sản có độ biến động cao hơn hoặc có tỷ suất lợi nhuận vốn cao hơn.

Vốn dài hạn thực sự tồn tại, thậm chí còn có thể trả lãi suất cao hơn, nhưng điều kiện tiên quyết là nó phải công nhận giá trị của hoạt động nền tảng. Các nhà đầu tư của Google, Amazon không tranh nhau thoái lui, vì hoạt động nền tảng của họ đã rất có giá trị.

Trong thời đại mà ngay cả giá trị của phần mềm cũng bị nghi ngờ, các ứng dụng gốc mã hóa sẽ phải tìm cách thể hiện giá trị mới. Chúng ta có thể tổ chức lại token. Thậm chí, có thể cho phép cổ phần của các startup được giao dịch trên chuỗi. Nhưng vấn đề không chỉ nằm ở token, mà còn ở mô hình kinh doanh. Phần lớn các ứng dụng chuỗi dài đuôi như mạng xã hội Web3, các sản phẩm về danh tính và trò chơi đều khó mở rộng quy mô, và khó tạo ra sự khác biệt có ý nghĩa so với các đối thủ truyền thống. Những thử nghiệm này không vô nghĩa, nhưng chúng ta còn rất khó để biến chúng thành lợi nhuận thực.

Thời kỳ xây dựng hạ tầng tiền mã hóa đã qua. Trong tương lai, nó sẽ hòa nhập với internet. Khi đó, người ta sẽ không còn nói về “dịch vụ trực tuyến,” mà chính bạn đã tồn tại trong internet rồi. Sẽ không còn ai gọi mình là “nhà phát triển ứng dụng di động,” vì bạn chính là nhà phát triển.

Viva ngành công nghiệp yêu thích blockchain! Chúng ta chỉ là những người ủng hộ tối đa hóa sổ sách, suy nghĩ làm thế nào để tận dụng tốt nhất các sổ sách này.

Tham khảo thêm: 36 năm, 4 cuộc chiến, 1 kịch bản: làm thế nào vốn định giá thế giới trong xung đột?