Tác giả: Jae, PANews

“Thật sự của DeFi” nên như thế nào? Khi đồng sáng lập Ethereum Vitalik Buterin bỏ phiếu ủng hộ stablecoin thuật toán, một cuộc suy ngẫm về rủi ro, quản trị và chủ quyền tiền tệ đã được thắp lại.

Một dòng tweet đủ để làm rung chuyển một câu chuyện trị giá hàng tỷ đô la.

Ngày 9 tháng 2, Vitalik Buterin đăng tweet đưa ra quan điểm rõ ràng: stablecoin thuật toán mới là “Thật sự của DeFi”.

Đây không phải là một đề xuất chỉnh sửa kỹ thuật nhỏ về cấu trúc stablecoin hiện tại, mà là một sự xác nhận quyền lực đối với logic nền tảng của DeFi. Trong bối cảnh hiện nay, khi USDT, USDC và các stablecoin tập trung chiếm ưu thế tuyệt đối, lời nói của Vitalik như một quả bom nước, khiến cho cuộc đua stablecoin thuật toán vốn đã im lặng từ lâu bỗng chốc trở lại trung tâm ánh sáng.

Giải thích tiêu chuẩn “Thật sự của DeFi” qua việc giải rời rủi ro stablecoin và phi đô la hóa

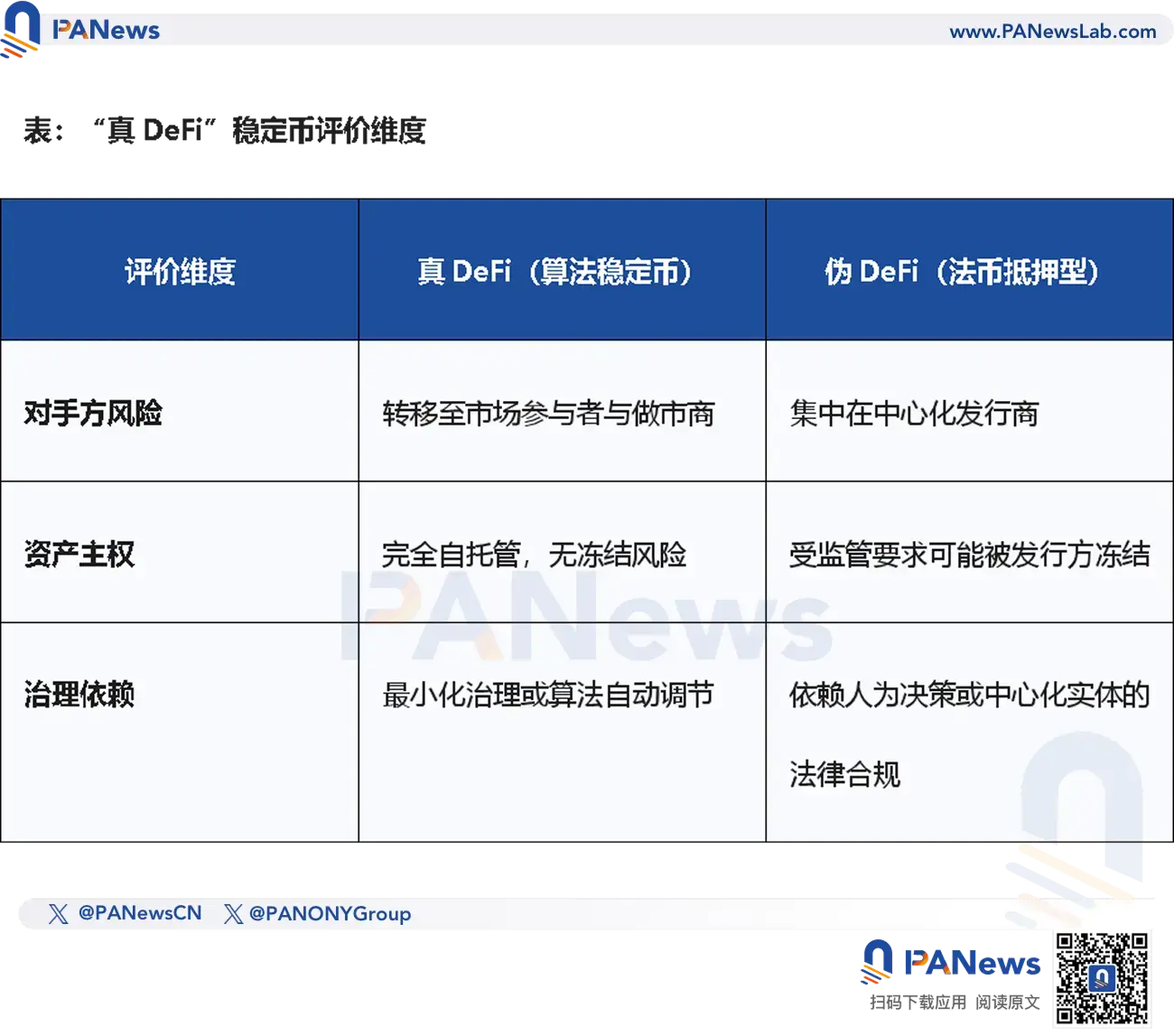

Định nghĩa của Vitalik về “Thật sự của DeFi” dựa trên việc giải rời cấu trúc rủi ro, ông phân loại stablecoin thuật toán thành hai mô hình.

Loại 1, hoàn toàn dựa trên thế chấp tài sản gốc. Giao thức sử dụng ETH và các tài sản phái sinh của nó làm tài sản thế chấp. Dù hệ thống có 99% thanh khoản đến từ người giữ CDP (Collateralized Debt Position), về bản chất, đây là chuyển giao rủi ro đối tác (Counterparty Risk) từ phía đối tượng giao dịch USD sang các nhà tham gia thị trường và nhà tạo lập thị trường.

Điều này không có tài khoản ngân hàng nào có thể bị phong tỏa, cũng không có tổ chức trung tâm nào có thể đột nhiên phá sản.

Loại 2, dựa trên thế chấp RWA (tài sản thế giới thực) đa dạng cao. Giao thức dù có đưa vào RWA, nhưng chỉ cần phân tán tài sản và thế chấp vượt mức để phòng ngừa rủi ro thất bại của một tài sản đơn lẻ, thì vẫn được xem là tối ưu rõ rệt về cấu trúc rủi ro.

Nếu một stablecoin thuật toán có thể đảm bảo: bất kỳ tỷ lệ phần trăm RWA nào cũng không vượt quá tỷ lệ thế chấp vượt mức của hệ thống, thì ngay cả khi một tài sản gặp vỡ hợp đồng, người nắm giữ stablecoin vẫn an toàn về vốn gốc.

Quan điểm tiên phong hơn là, Vitalik đề xuất stablecoin dần thoát khỏi sự gắn kết với đô la. Với rủi ro mất giá dài hạn của tiền chủ quyền, stablecoin nên dần dần chuyển sang đơn vị ghi sổ dựa trên chỉ số đa dạng hơn, để giảm phụ thuộc vào bất kỳ đồng tiền pháp định nào, đặc biệt là đô la.

Điều này cũng có nghĩa là nội hàm của stablecoin đang tiến hóa, từ “ổn định giá” sang “ổn định sức mua”.

Về định nghĩa của Vitalik về stablecoin thuật toán, PANews đã tổng hợp các dự án phù hợp nhất với các tiêu chuẩn này trên thị trường, nhưng đều gặp khó khăn trong việc thu hút người dùng, có thể đó cũng là lý do Vitalik lại một lần nữa kêu gọi ủng hộ cho các dự án này.

USDS: “Chàng trai giết rồng cuối cùng thành quái vật”, mở rộng quy mô gây tranh cãi

Sau khi Vitalik đăng tweet, giá token của MakerDAO, giao thức dẫn đầu về stablecoin thuật toán, đã tăng tới 18%.

Điều thú vị là, token SKY của dự án sau chuyển đổi lại không có nhiều biến động, sự lệch lạc này chính là một cách thể hiện thái độ của thị trường.

Là một trong những giao thức tiêu biểu nhất trong lịch sử phát triển DeFi, MakerDAO chính thức đổi tên thành Sky Protocol vào tháng 8 năm 2024, và ra mắt stablecoin thế hệ mới USDS, hoàn tất chuyển đổi mang tên “Endgame”.

USDS được định vị là phiên bản nâng cấp của DAI, là sản phẩm chủ lực của Sky. Tính đến ngày 12 tháng 2, USDS đã nhanh chóng trở thành stablecoin lớn thứ ba toàn thị trường tiền mã hóa, vốn hóa vượt quá 10 tỷ USD.

Về bề ngoài, đây là một bước tiến thành công của gã khổng lồ DeFi. Nhưng về chiều sâu, đây lại là một “lễ trưởng thành” với chi phí rất đắt.

Lợi nhuận của USDS chủ yếu đến từ việc đa dạng hóa danh mục tài sản cơ sở. Sky thông qua hệ sinh thái phân mảnh Star, tức các DAO con, phân bổ tài sản thế chấp vào các RWA gồm trái phiếu ngắn hạn và trái phiếu doanh nghiệp cấp độ AAA.

Xét về phân tán rủi ro, điều này phù hợp với tiêu chuẩn của stablecoin thuật toán loại 2 của Vitalik, nhưng vấn đề nằm ở sự dịch chuyển trọng tâm trong cấu trúc tài sản.

Dù USDS đã bước đầu đa dạng hóa tài sản, nhưng tỷ lệ stablecoin dự trữ (USDC) chiếm gần 60%, cao hơn nhiều so với phần thế chấp vượt mức (20%).

Điều này có nghĩa là, giá trị nền tảng của USDS về bản chất phụ thuộc rất lớn vào một stablecoin trung tâm khác. Do đó, quá trình chuyển đổi của giao thức luôn đi kèm tranh cãi.

Điều khiến các tín đồ DeFi nguyên thủy khó chấp nhận hơn nữa là, giao thức đã đưa vào “chức năng phong tỏa”. Thiết kế này cho phép Sky trong trường hợp nhận được chỉ thị pháp lý hoặc xảy ra sự cố an ninh, có thể từ xa phong tỏa USDS trong ví của người dùng.

Đối với Sky, đây là một sự thỏa hiệp thực dụng để đối phó với quy định toàn cầu: không có tuân thủ thì không thể có sự chấp nhận phổ biến. Về mặt kỹ thuật, chức năng phong tỏa của USDS nhằm chống hacker, rửa tiền và các hoạt động phi pháp khác, giúp nó trở thành một công cụ tài chính hợp pháp trong mắt các nhà quản lý.

Nhưng đối với cộng đồng DeFi, đây là một “cắt đất trả giá” không thể tha thứ. Một số thành viên cộng đồng cho rằng, Sky đã phản bội lời hứa chống kiểm duyệt ban đầu của DeFi, và khi trao quyền phong tỏa tài sản cho giao thức, USDS về cơ bản không khác gì USDC.

Rõ ràng, giao thức đang tiến gần hơn đến hướng mà Vitalik mong đợi. So với Sky và USDS hiện tại, thị trường có lẽ vẫn còn nhớ về MakerDAO và DAI ngày xưa hơn.

LUSD/BOLD: Giữ vững vị trí ETH, tối giản quản trị

Nếu Sky chọn mở rộng ra bên ngoài, thì Liquity lại chọn đi sâu vào bên trong.

Vitalik từng nhiều lần đánh giá cao Liquity, vì giao thức này thể hiện mô hình “quản trị tối thiểu” dẫn đầu, gần như loại bỏ hoàn toàn phụ thuộc vào quản trị nhân tạo trong thiết kế.

Stablecoin của Liquity, LUSD/BOLD, hoàn toàn được thế chấp bằng ETH và token staking ETH (LST), là ví dụ tiêu biểu nhất trong phân loại stablecoin thuật toán loại 1 của Vitalik.

Liquity V1 với tỷ lệ thế chấp tối thiểu 110% và cơ chế mua lại bắt buộc đã tạo nên vị thế uy tín trong nhóm stablecoin dựa trên ETH, nhưng V1 cũng phải đánh đổi giữa hiệu quả vốn và chi phí thanh khoản:

- Lãi suất không kỳ hạn: Người vay chỉ cần trả phí vay một lần khi vay (thường là 0.5%), không cần trả lãi tích lũy theo thời gian. Dù lãi suất 0% rất hấp dẫn người vay, nhưng để duy trì thanh khoản LUSD, giao thức phải liên tục phát thưởng (như phát thêm token LQTY), mô hình này thiếu tính bền vững lâu dài.

- Tỷ lệ thế chấp tối thiểu 110%: Thông qua hệ thống thanh lý tức thì (bể thanh khoản ổn định), Liquity đạt hiệu quả vốn cao hơn các đối thủ. Nếu giá ETH giảm, hệ thống ưu tiên dùng LUSD trong bể để bù lỗ và phân phối tài sản thế chấp.

- Cơ chế mua lại cứng: Người nắm giữ LUSD có thể đổi lấy ETH theo giá cố định 1 USD, tạo ra một sàn giá cứng cho LUSD, giữ cho giá luôn neo.

Tuy nhiên, hạn chế của chỉ dùng một loại tài sản thế chấp cũng là một con dao hai lưỡi. Do LUSD chỉ hỗ trợ ETH, khi tỷ lệ staking ETH tăng cao, người dùng phải đối mặt với chi phí cơ hội lớn, tức là không thể cùng lúc nhận lãi staking. Điều này khiến cung LUSD trong hai năm qua liên tục giảm.

Để khắc phục hạn chế của V1, Liquity đã ra mắt V2 và stablecoin mới BOLD, trong đó điểm đột phá là giới thiệu “lãi suất do người dùng tự đặt”.

Trong Liquity V2, người vay có thể tự thiết lập lãi suất phù hợp với khả năng chịu rủi ro của mình. Giao thức sẽ sắp xếp các khoản vay theo lãi suất, các khoản vay có lãi suất thấp hơn sẽ bị ưu tiên “mua lại” (cắt lỗ) trước.

- Chiến lược lãi suất thấp: phù hợp với người nhạy cảm với chi phí vốn, sẵn sàng chấp nhận rủi ro bị cắt lỗ sớm.

- Chiến lược lãi suất cao: phù hợp với người muốn giữ vị thế lâu dài, chống rủi ro thanh lý.

Cơ chế cân bằng động này cho phép hệ thống tự tìm ra điểm cân bằng thị trường mà không cần can thiệp nhân tạo: Người vay sẽ có xu hướng đặt lãi suất cao hơn để tránh bị mất tài sản thế chấp khi ETH giảm giá, và các lãi suất này sẽ trực tiếp mang lại lợi ích cho người gửi tiền của BOLD, tạo ra lợi nhuận thực mà không cần phát token.

Ngoài ra, V2 còn mở rộng hỗ trợ các tài sản như wstETH và rETH, giúp người dùng vừa có thể nhận lợi nhuận staking, vừa có thể vay BOLD.

Quan trọng hơn, V2 còn giới thiệu chức năng “nhân hệ số một cú nhấn”, cho phép người dùng dùng đòn bẩy vòng lặp để nâng mức tiếp xúc ETH lên tới 11 lần, tăng đáng kể hiệu quả vốn của hệ thống.

Sự tiến hóa của Liquity là bước tiến vững chắc đưa stablecoin thuật toán từ chủ nghĩa lý tưởng sang thực dụng.

RAI: Thí nghiệm tiền tệ dựa trên tư duy công nghiệp, chi phí giữ token quá cao

Nếu Liquity là phe thực dụng, thì Reflexer lại là phe lý tưởng không khoan nhượng.

Stablecoin RAI của giao thức không gắn với bất kỳ đồng tiền pháp định nào, giá của nó được điều chỉnh qua một thuật toán PID lấy cảm hứng từ lĩnh vực điều khiển công nghiệp.

RAI không cố định ở 1 USD, mà hướng tới độ biến động giá cực thấp.

Khi giá thị trường của RAI lệch khỏi “giá mua lại” nội tại, thuật toán PID sẽ tự động điều chỉnh tỷ lệ mua lại, tức là lãi suất thực trong hệ thống.

- Dương lệch: giá thị trường > giá mua lại → tỷ lệ mua lại âm → giá mua lại giảm → nợ của người vay giảm, khuyến khích họ phát hành và bán RAI để kiếm lời.

- Âm lệch: giá thị trường < giá mua lại → tỷ lệ mua lại dương → giá mua lại tăng → nợ của người vay tăng, khuyến khích họ mua lại RAI trên thị trường để cắt lỗ.

Dù được Vitalik nhiều lần khen ngợi, nhưng con đường phát triển của RAI lại đầy chông gai.

- Nhận thức của người dùng: RAI bị gọi là “tiền rửa máu”, vì lãi suất âm kéo dài khiến giá trị tài sản của người nắm giữ ngày càng giảm theo thời gian.

- Thanh khoản hạn chế: Không gắn với USD, RAI khó được sử dụng rộng rãi trong thanh toán và giao dịch, chỉ phù hợp trong cộng đồng kỹ thuật.

- Phức tạp trong tính toán: So với Liquity luôn neo 1 USD, mô hình PID của RAI khiến nhà đầu tư khó dự đoán chính xác.

RAI chứng minh tính ưu việt lý thuyết của stablecoin thuật toán, nhưng cũng phơi bày thực tế khắc nghiệt về khả năng chấp nhận của người dùng.

Nuon: Tiền tệ cân bằng theo chỉ số sức mua, giá trị cân đối cao dựa vào dự báo

Khi áp lực lạm phát toàn cầu gia tăng, một dạng stablecoin mang tính cách mạng hơn, Flatcoins (tiền tệ cân bằng), có thể sẽ nổi lên. Loại stablecoin này không neo vào giấy bạc, mà là dựa trên chỉ số sức mua thực tế hoặc chi phí sinh hoạt.

Stablecoin truyền thống (USDT/USDC) trong môi trường lạm phát sẽ mất giá. Giả sử sức mua của đô la giảm 5% mỗi năm, thì người nắm giữ stablecoin truyền thống thực chất đang chịu thiệt hại ẩn.

Ngược lại, Flatcoins theo dõi chỉ số giá sinh hoạt (CPI) độc lập, điều chỉnh giá trị theo thời gian.

Lấy ví dụ dự án Nuon, một Flatcoin dựa trên chỉ số chi phí sinh hoạt, sẽ kết nối dữ liệu lạm phát thực tế qua các oracles, tự động điều chỉnh mục tiêu neo.

- Tài sản mục tiêu: một rổ chỉ số gồm thực phẩm, nhà ở, năng lượng, giao thông.

- Chỉ số sức mua: nếu dữ liệu CPI cho thấy chi phí sinh hoạt tại Mỹ tăng 5%, thì giá mục tiêu của Nuon cũng sẽ tăng 5%, đảm bảo rằng 1 Nuon trong tương lai vẫn mua được cùng lượng hàng hóa và dịch vụ.

- Cơ chế hoạt động: Nuon sử dụng cơ chế thế chấp vượt mức, khi chỉ số lạm phát biến động, thuật toán tự điều chỉnh quá trình phát hành và thu hồi, giữ cho giá trị thực của người nắm giữ không bị mất mát.

Đối với người dân ở Thổ Nhĩ Kỳ, Argentina hay các quốc gia có lạm phát cao, stablecoin đô la truyền thống dù giúp giảm thiểu mất giá nội tệ, vẫn không thể tránh khỏi “thuế ẩn” của lạm phát đô la. Flatcoins mở ra một lựa chọn phi đô la, phi trung tâm để chống lạm phát, duy trì sức mua.

Dù ý tưởng của Flatcoins rất tiên phong, nhưng trong thực tế lại tiềm ẩn nhiều rủi ro kỹ thuật. Thành phần chỉ số CPI rất phức tạp, độ chính xác dữ liệu phụ thuộc vào độ tin cậy của hệ thống oracle.

Hơn nữa, quá trình đưa dữ liệu lạm phát lên chuỗi dễ trở thành mục tiêu tấn công, bất kỳ thao túng nhỏ nào đối với nguồn dữ liệu cũng có thể khiến giá trị của Flatcoins bốc hơi ngay lập tức.

Ngoài ra, cân bằng động của Flatcoins cần có thanh khoản dồi dào. Trong các tình huống cực đoan, các arbitrator có sẵn sàng duy trì mục tiêu neo tăng liên tục hay không vẫn còn là câu hỏi.

Flatcoins là một bước tiến táo bạo trong câu chuyện stablecoin thuật toán, nhưng từ ý tưởng đến thực thi còn nhiều thử thách về công nghệ và tài chính.

Từ việc Liquity giữ vững vị trí, Reflexer thử nghiệm tiền tệ, đến Flatcoins mang tính cách mạng, bức tranh về stablecoin thuật toán đang thể hiện sự đa dạng và chiều sâu tư duy chưa từng có.

Hiện tại, stablecoin thuật toán vẫn đang gặp khó khăn về hiệu quả vốn, thanh khoản và trải nghiệm người dùng, nhưng những ý tưởng về giải rời rủi ro, quản trị tối thiểu và chủ quyền tiền tệ luôn là “Chén Thánh” của DeFi.

Con đường phục hưng của stablecoin thuật toán mới chỉ bắt đầu.