Các nhà kinh tế học kiêm người ủng hộ Bitcoin Lyn Alden cho rằng Cục Dự trữ Liên bang đang tiến vào giai đoạn in tiền dần dần, kích thích nhẹ nhàng mà không phải là bơm tiền quy mô lớn. Khuyên nên nắm giữ các tài sản khan hiếm, cân bằng từ lĩnh vực lạc quan sang các lĩnh vực ít hơn. Trump đề cử nhà hawkish Wosh, dự kiến giảm lãi suất tháng 3 giảm xuống còn 19.9%. Alden nói rằng, tất cả các chính sách cuối cùng đều dẫn đến mất giá tiền tệ.

Sự khác biệt về bản chất giữa in tiền dần dần và bơm tiền quy mô lớn

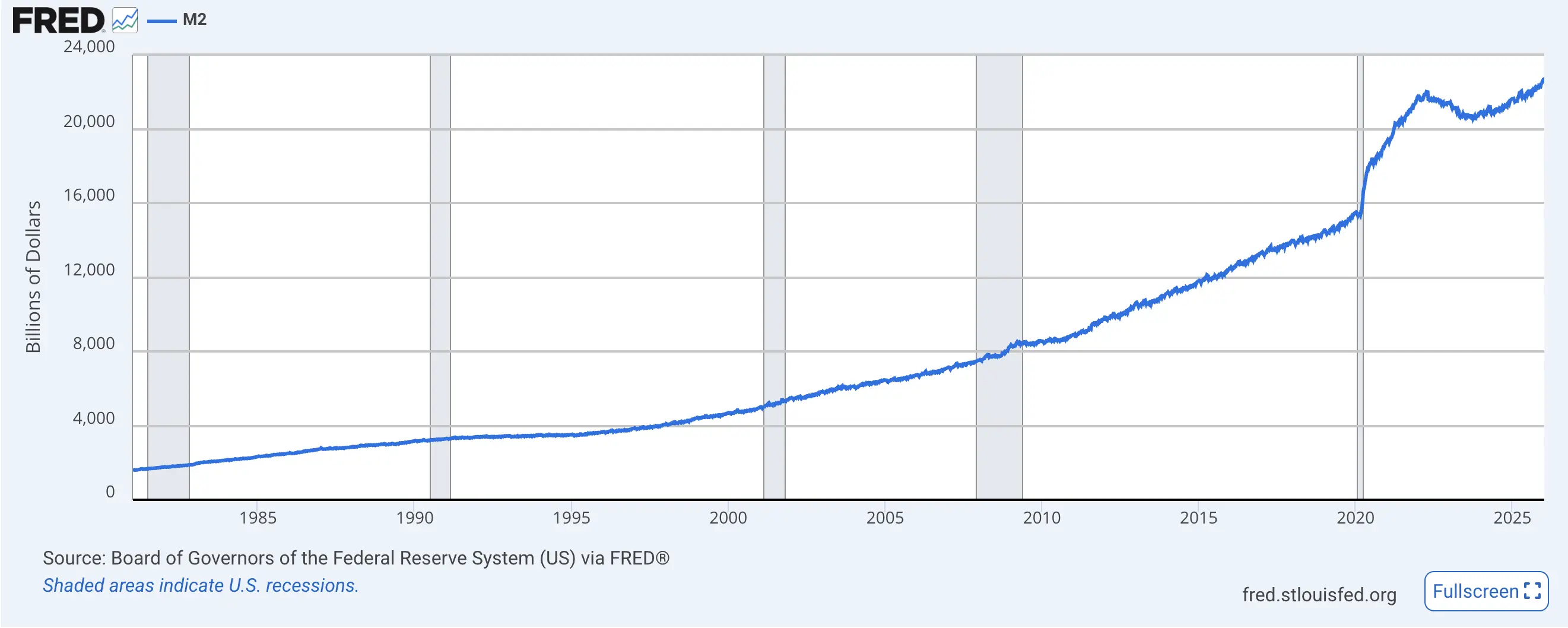

(Nguồn: FRED)

Ủy ban Dự trữ Liên bang Mỹ đang bước vào thời kỳ "in tiền từ từ", điều này sẽ "nhẹ nhàng" kích thích giá trị tài sản, nhưng không dữ dội như nhiều người trong lĩnh vực Bitcoin mong đợi về "in tiền quy mô lớn", theo nhà kinh tế học kiêm người ủng hộ Bitcoin Lyn Alden nói. "Dự đoán cơ bản của tôi phù hợp với dự đoán của Fed: tốc độ tăng trưởng bảng cân đối kế toán tương đương với tốc độ tăng trưởng tổng tài sản ngân hàng hoặc Tổng sản phẩm quốc nội danh nghĩa (GDP)," Alden nói trong bản trình bày chiến lược đầu tư ngày 8 tháng 2, và bổ sung: "Nói chung, điều này có nghĩa là tôi vẫn muốn giữ các tài sản khan hiếm chất lượng cao, và có xu hướng cân bằng lại đầu tư từ các lĩnh vực quá lạc quan sang các lĩnh vực còn thiếu hụt."

Sự khác biệt giữa "in tiền dần dần" và "bơm tiền quy mô lớn" là rất quan trọng. Bơm tiền quy mô lớn đề cập đến việc Fed mở rộng bảng cân đối kế toán mạnh mẽ trong thời gian ngắn, như trong giai đoạn dịch bệnh năm 2020, in hàng nghìn tỷ USD trong vài tháng. Hoạt động này sẽ nhanh chóng làm giảm sức mua của đô la, thúc đẩy giá tất cả các tài sản tăng vọt, Bitcoin trong giai đoạn đó từ 10.000 USD tăng vọt lên 69.000 USD chính là hưởng lợi từ điều này.

In tiền dần dần là mở rộng cung tiền theo tốc độ tăng trưởng tự nhiên của nền kinh tế. Nếu GDP danh nghĩa tăng 4% mỗi năm, bảng cân đối của Fed cũng tăng trưởng 4%, thì sự mở rộng này chỉ nhằm duy trì hoạt động của hệ thống tiền tệ hiện tại, chứ không phải kích thích thêm. Tác dụng thúc đẩy giá tài sản rất hạn chế, vì sự tăng trưởng cung tiền được nền kinh tế hấp thụ, không gây ra hiệu ứng dư thừa thanh khoản rõ rệt.

Alden cho rằng, việc Fed thực hiện chính sách nới lỏng định lượng hay không chỉ là vấn đề về ngôn từ, vì tất cả các chính sách cuối cùng đều dẫn đến mất giá tiền tệ. Quan điểm triết lý này tiết lộ bản chất của hệ thống tiền tệ fiat: dù là thắt chặt hay nới lỏng về mặt danh nghĩa, xu hướng dài hạn đều là tăng cung tiền và giảm sức mua. Sự khác biệt chỉ nằm ở tốc độ mất giá, chứ không phải là có hay không mất giá.

Ba đặc điểm chính của in tiền dần dần

Tốc độ phù hợp với tăng trưởng kinh tế: tốc độ mở rộng bảng cân đối phù hợp với tốc độ tăng trưởng GDP danh nghĩa

Không tạo ra thanh khoản thừa: lượng tiền mới được nền kinh tế hấp thụ, không gây ra hiệu ứng tràn lan

Giá tài sản tăng nhẹ nhàng: tác động thúc đẩy thấp hơn nhiều so với QE quy mô lớn năm 2020

Đối với cộng đồng Bitcoin, đây là tín hiệu cần điều chỉnh kỳ vọng. Nhiều người nắm giữ Bitcoin mong đợi Fed tái khởi động QE quy mô lớn, thúc đẩy Bitcoin tăng vọt trở lại. Nhưng phân tích của Alden cho thấy, kịch bản này trong ngắn hạn khó xảy ra. Fed có khả năng sẽ áp dụng chính sách mở rộng nhẹ nhàng hơn, điều này hạn chế tác dụng hỗ trợ cho Bitcoin. Nhà đầu tư cần giảm kỳ vọng về "bull market in tiền in" và chuyển sang tập trung vào các yếu tố cơ bản của Bitcoin (như sự chấp nhận của tổ chức, dòng ETF liên tục chảy vào, mở rộng ứng dụng).

Xem biểu đồ cung tiền M2, cho thấy cung tiền của Fed liên tục tăng trưởng. Sự tăng trưởng này không phải bùng nổ mà là đường cong ổn định, nhẹ nhàng. Đây chính là hình ảnh minh họa cho "in tiền dần dần" mà Alden đề cập. So với đà tăng mạnh của M2 trong năm 2020-2021, đường tăng hiện tại khá chậm.

Việc đề cử hawkish của Wosh làm gia tăng sự không chắc chắn về chính sách

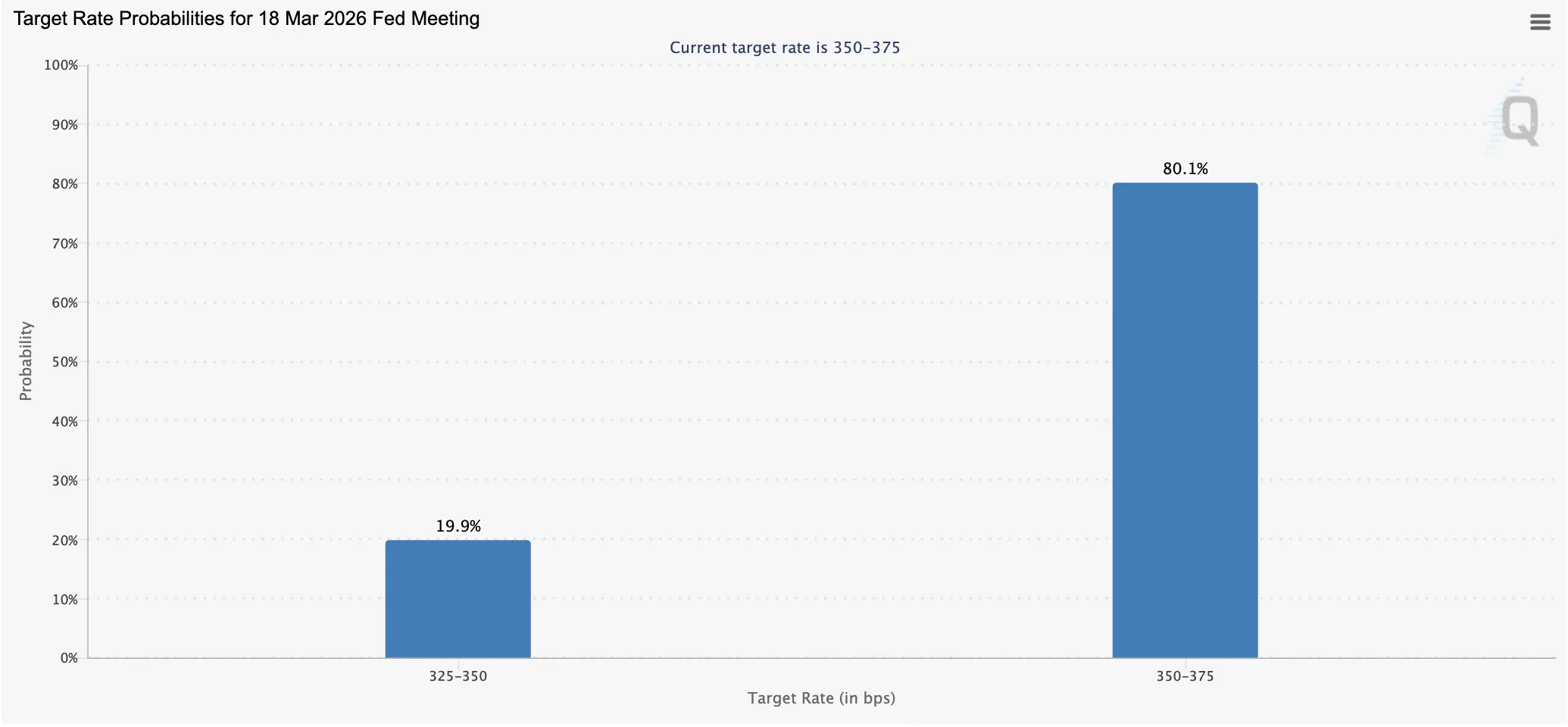

(Nguồn: CME Fed Watch)

Trước đó, Tổng thống Trump đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo, gây chấn động thị trường. Họ cho rằng, so với các ứng viên khác, Wosh có xu hướng hawkish hơn về lãi suất. Chính sách lãi suất sẽ ảnh hưởng đến giá tiền điện tử. Thông thường, việc mở rộng tín dụng bằng cách tăng cung tiền được xem là tích cực cho tài sản, còn việc thắt chặt bằng cách nâng lãi suất thường dẫn đến giảm tốc kinh tế và giảm giá.

Khoảng 19.9% nhà giao dịch dự đoán sẽ giảm lãi suất tại cuộc họp FOMC tháng 3 tới, thấp hơn so với tỷ lệ 23% dự đoán giảm lãi suất theo dữ liệu của CME Fedwatch tuần trước. Sự giảm dự đoán này phản ánh trực tiếp tác động hawkish của đề cử Wosh. Thị trường cho rằng, nếu Wosh nhậm chức, khả năng giảm lãi suất sẽ giảm mạnh, và Fed có thể duy trì lãi suất cao trong thời gian dài.

Thời hạn nhiệm kỳ Chủ tịch của Powell sẽ kết thúc vào tháng 5 năm 2025, trong khi Wosh chưa được Thượng viện Mỹ xác nhận làm Chủ tịch tiếp theo, điều này làm gia tăng sự không chắc chắn về hướng chính sách lãi suất năm 2026. Giai đoạn chuyển giao quyền lực này chính là yếu tố rủi ro thị trường. Nếu quá trình xác nhận Wosh bị trì hoãn hoặc gặp trở ngại, Fed có thể rơi vào trạng thái trống quyền lãnh đạo trong vài tháng.

Powell sau cuộc họp FOMC tháng 12 đã nói: "Trong ngắn hạn, rủi ro lạm phát có xu hướng tăng, rủi ro việc làm có xu hướng giảm, tình hình rất nghiêm trọng. Chính sách không có con đường không rủi ro." Những phát biểu mơ hồ này trong nhiệm kỳ Powell khiến thị trường khó hình thành kỳ vọng rõ ràng. Nếu Wosh nhậm chức, lập trường hawkish của ông ít nhất sẽ cung cấp hướng đi chính sách rõ ràng hơn, dù không có lợi cho tài sản rủi ro, nhưng tính chắc chắn cũng có giá trị.

Cân bằng các tài sản khan hiếm từ lạc quan sang ít hơn

Alden đưa ra lời khuyên đầu tư rất thực tế: giữ các tài sản khan hiếm chất lượng cao, và có xu hướng cân bằng lại đầu tư từ các lĩnh vực quá lạc quan sang các lĩnh vực còn thiếu hụt. Chiến lược này đặc biệt phù hợp trong môi trường hiện tại. Các tài sản khan hiếm bao gồm Bitcoin, vàng, cổ phiếu chất lượng cao và bất động sản, là các tài sản có nguồn cung hạn chế và nhu cầu ổn định. Trong mô hình in tiền dần dần, các tài sản này sẽ tăng giá nhẹ nhàng, dù không bùng nổ, nhưng có thể vượt lạm phát.

"Chuyển từ các lĩnh vực quá lạc quan sang các lĩnh vực còn thiếu hụt" là lời khuyên chính. Những lĩnh vực nào đang quá lạc quan? Cổ phiếu AI tăng mạnh sau năm 2025, định giá quá cao, một số đồng meme và altcoin bị thổi phồng mà không có nền tảng thực, đều là những lĩnh vực Alden gợi ý nên giảm bớt. Ngược lại, các lĩnh vực còn thiếu hụt có thể bao gồm: cổ phiếu giá trị truyền thống, hàng hóa bị định giá thấp, các tài sản tiền điện tử chất lượng cao bị bán tháo trong thị trường gấu.

Đối với Bitcoin, khung phân tích của Alden cung cấp vị trí rõ ràng: nó là tài sản khan hiếm, đáng giữ, nhưng không mong đợi tăng vọt nhờ chính sách của Fed. Sự tăng giá của Bitcoin cần dựa vào các yếu tố cơ bản của chính nó như sự chấp nhận của tổ chức, dòng ETF liên tục chảy vào, mở rộng ứng dụng. Nếu các yếu tố này đủ, ngay cả trong môi trường in tiền dần dần, Bitcoin vẫn có thể vượt trội so với các tài sản khác. Nhưng nếu chỉ dựa vào thanh khoản, thì thất vọng là khó tránh khỏi.

Về chiến lược vĩ mô, lời khuyên của Alden là cân bằng chứ không cực đoan. Cô không dự đoán xấu tất cả, cũng không dự đoán tích cực toàn diện, mà nhấn mạnh việc lựa chọn phân bổ và điều chỉnh linh hoạt. Thái độ thực dụng này có thể là chiến lược tối ưu trong môi trường đầy bất định hiện nay. Đầu cơ quá mức hoặc quá bi quan đều có thể bỏ lỡ cơ hội hoặc chịu thiệt hại không cần thiết, còn điều chỉnh theo định giá và kỳ vọng mới giúp duy trì khả năng cạnh tranh trong mọi điều kiện thị trường.

Về ảnh hưởng dài hạn của chính sách Fed, luận điểm "vấn đề về ngôn từ" của Alden đáng để suy ngẫm. Dù là QE, QT hay chính sách trung tính, logic nội tại của hệ thống tiền tệ pháp định quyết định việc mở rộng cung tiền dài hạn. Xu hướng mất giá tiền tệ mang tính cấu trúc này chính là giá trị dài hạn của Bitcoin và các tài sản cứng khác. Dù trong ngắn hạn không thể tăng vọt do chính sách đột biến, nhưng về dài hạn, Bitcoin như một công cụ chống mất giá tiền tệ sẽ tiếp tục tăng trưởng nhu cầu.