Thị trường đặt cược vào việc Cục Dự trữ Liên bang giảm lãi suất 2 lần vào năm 2026! Áp lực từ Trump gây ra vòng xoáy tử thần của lạm phát

Liên ngân hàng và thị trường đang có sự phân kỳ nghiêm trọng về xu hướng lãi suất năm 2026. Thị trường dự đoán sẽ giảm lãi suất 2 đến 3 lần (Polymarket cho thấy xác suất giảm lãi suất tháng 6 là 94%), nhưng Liên ngân hàng chỉ ám chỉ giảm lãi suất một lần. Trump thúc đẩy giảm lãi suất nhưng bị phản tác dụng bởi lạm phát, tỷ lệ ủng hộ chính sách kinh tế giảm xuống còn 36%, khi cuộc bầu cử giữa kỳ đang đến gần, rơi vào cái gọi là tam giác bất khả thi của giảm lãi suất, lạm phát và bầu cử.

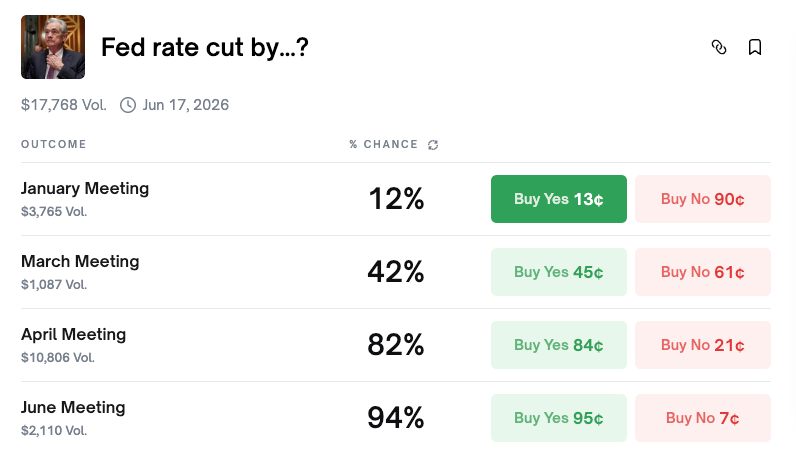

Dự đoán giảm lãi suất của Liên ngân hàng năm 2026 có sự phân kỳ: Xác suất 2 lần lớn nhất

(Nguồn: Polymarket)

Dựa trên dữ liệu từ nền tảng dự đoán thị trường Polymarket, xác suất giảm lãi suất tại cuộc họp FOMC tháng 1 chỉ là 12%, phần lớn người tham gia dự đoán lãi suất sẽ giữ nguyên trong tháng này. Nhưng về dài hạn, tình hình rõ ràng đã thay đổi đáng kể: xác suất giảm lãi suất tháng 4 tăng lên 81%, tháng 6 lên tới 94%. Trong cả năm, xác suất giảm lãi suất 2 lần cao nhất là 24%, tiếp theo là giảm 3 lần (20%) và 4 lần (17%). Tổng thể, khả năng giảm lãi suất 2 lần hoặc nhiều hơn vượt quá 87%.

Công cụ CME FedWatch của Sở Giao dịch Hàng hóa Chicago cũng mô tả bức tranh tương tự. Xác suất giữ nguyên lãi suất tháng 1 là 82.8%, xác suất ít nhất giảm lãi suất một lần trước tháng 6 là 82.8%, và xác suất giảm 2 đến 3 lần trước cuối năm lên tới 94.8%. Thị trường có sự đồng thuận rất rõ ràng: giữ nguyên vào tháng 1, bắt đầu giảm dần trong nửa đầu năm, đến tháng 12 giảm 2 đến 3 lần.

Tuy nhiên, trong nội bộ Liên ngân hàng lại xuất hiện các quan điểm hoàn toàn khác biệt. Ngày 4 tháng 1, Chủ tịch Cục Dự trữ Liên bang Philadelphia Paulson cho biết, việc giảm lãi suất thêm có thể phải đợi đến “cuối năm nay”. Bà nhấn mạnh “việc điều chỉnh nhỏ lẻ lãi suất quỹ liên bang vào cuối năm có thể phù hợp”, nhưng chỉ trong điều kiện lạm phát chậm lại, thị trường lao động ổn định và tăng trưởng kinh tế duy trì khoảng 2%. Bà mô tả lập trường chính sách hiện tại là “vẫn còn hơi thắt chặt”, ngụ ý vẫn đang cố gắng giảm áp lực lạm phát.

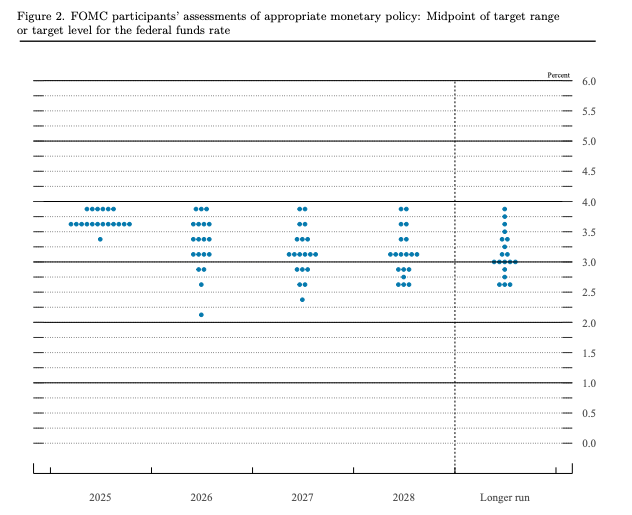

Cuộc họp FOMC tháng 12 tiết lộ mức độ chia rẽ trong nội bộ Liên ngân hàng. Ủy ban đã giảm lãi suất 25 điểm cơ bản xuống phạm vi 3.5% đến 3.75%, nhưng kết quả bỏ phiếu là 9 phiếu ủng hộ, 3 phiếu chống, thể hiện sự chia rẽ lớn hơn so với lần trước là 10 phiếu ủng hộ, 2 phiếu chống. Schmidt và Goolsby thiên về giữ nguyên, trong khi Bowman (được cho là phù hợp với lập trường của chính quyền Trump) lại chủ trương giảm 50 điểm cơ bản. Biểu đồ điểm cho thấy rõ hơn thông điệp: bảy quan chức dự đoán sẽ không giảm lãi suất, tám người dự đoán giảm 2 lần hoặc nhiều hơn, dự đoán lạc quan nhất cho rằng lãi suất có thể giảm xuống còn 2.125%. Hướng dẫn chính thức của Liên ngân hàng là giảm 1 lần, nhưng thị trường dự đoán giảm 2 lần, tại sao lại có sự chênh lệch liên tục như vậy?

Chủ đề nghịch lý lạm phát: Trump thúc đẩy giảm lãi suất nhưng mất đi vốn chính trị

(Nguồn: Liên ngân hàng)

Nguyên nhân chính khiến thị trường từ chối hướng dẫn diều hương của Liên ngân hàng là Tổng thống Trump. Kể từ khi trở lại Nhà Trắng, Trump liên tục gây áp lực yêu cầu giảm lãi suất. Trong cuộc bỏ phiếu FOMC tháng 12, có một quan chức có mối quan hệ mật thiết với Trump đã đề xuất chính sách nới lỏng mạnh mẽ, thể hiện rõ động thái này. Quan trọng hơn, Chủ tịch Fed Powell sẽ hết nhiệm kỳ vào năm 2026, quyền đề cử người kế nhiệm nằm trong tay Tổng thống. Thị trường dự đoán Trump sẽ bổ nhiệm người ủng hộ chính sách tiền tệ nới lỏng hơn.

Các yếu tố cấu trúc cũng củng cố quan điểm này. Liên ngân hàng thường chuyển sang giảm lãi suất khi thị trường lao động yếu, sự chia rẽ trong nội bộ FOMC ngày càng sâu sắc, và chính sách thuế có thể làm trì trệ tăng trưởng kinh tế, gia tăng áp lực nới lỏng tiền tệ. Thị trường đặt cược đơn giản: áp lực từ Trump cộng với khả năng kinh tế chậm lại cuối cùng sẽ buộc Liên ngân hàng phải hành động.

Điều trớ trêu là, để gây sức ép hiệu quả lên Liên ngân hàng, Trump cần có vốn chính trị, nhưng do lạm phát, vốn chính trị của ông đang suy giảm. Các khảo sát gần đây cho thấy, tỷ lệ ủng hộ chính sách kinh tế của Trump giảm xuống còn 36%, khảo sát PBS / NPR / Marist cho thấy 57% người được hỏi không tán thành quản lý kinh tế của ông, khảo sát CBS / YouGov phát hiện 50% người Mỹ cho rằng tình hình tài chính của họ xấu đi dưới chính sách của Trump.

Chi phí sinh hoạt tăng cao xói mòn niềm tin dân chúng

Giá thực phẩm tăng vọt: Dựa trên dữ liệu của Cục Thống kê Lao động Mỹ, kể từ tháng 7 năm 2020, giá thịt bò tăng 48%, gói Big Mac của McDonald’s từ 7.29 USD năm 2019 lên trên 9.29 USD năm 2024, giá trứng trong giai đoạn tháng 12 năm 2019 đến tháng 12 năm 2024 tăng khoảng 170%.

Khủng hoảng khả năng chi trả: Trong khảo sát của NPR / PBS / Marist, 70% người Mỹ cho biết chi phí sinh hoạt tại địa phương “khó có thể chi trả”, tỷ lệ này đã tăng mạnh so với 45% vào tháng 6. “Khả năng chi trả” đã trở thành vấn đề kinh tế được quan tâm hàng đầu.

Kết quả bầu cử xác thực: Trong cuộc bầu cử thị trưởng New York tháng 11 năm ngoái, nghị sĩ đảng Dân chủ Mamdani đã chiến thắng dựa trên chương trình giảm chi phí sinh hoạt của thành phố. Các ứng viên đảng Dân chủ đã giành chiến thắng trong các cuộc bầu cử thống đốc Virginia và New Jersey bằng cách nhấn mạnh giảm áp lực chi phí sinh hoạt. Khi cuộc bầu cử giữa kỳ tháng 11 đang đến gần, hơn 30 nghị sĩ đảng Cộng hòa đã tuyên bố không tái tranh cử, các nhà phân tích chính trị dự đoán đảng Cộng hòa sẽ thất cử.

Bài viết liên quan

Nông nghiệp phi chính thức có thể chỉ tăng 70.000, gây sốc! Nhà Trắng: Không phải là suy thoái việc làm, mà là cuộc cách mạng năng suất

Kevin Walsh và chính sách mới của Cục Dự trữ Liên bang! Dựa vào AI để kiểm soát lạm phát, từ chối trở thành nhà mua lớn của trái phiếu Mỹ

Charlie Munger: Khi tài sản giảm 50%, tôi xử lý thế nào?

Wosh sắp đảm nhiệm chức vụ Chủ tịch Cục Dự trữ Liên bang! Xác suất giảm lãi suất vào tháng 6 tăng vọt lên 46%, lợi ích cho các tài sản rủi ro

Trump sẽ công bố Chủ tịch Cục Dự trữ Liên bang! Phái ủng hộ Bitcoin, Kevin Wash, thắng 95%

Gate Daily (30 tháng 1): Trump tuyên bố tình trạng khẩn cấp quốc gia và thuế quan Cuba; Hoa Kỳ sẽ công bố một chủ tịch mới của Cục Dự trữ Liên bang vào tuần tới