Cục Dự trữ Liên bang mua 400 tỷ đô la trái phiếu chính phủ mỗi tháng có phải là QE không? Jerome Powell làm rõ: Đây không phải là nới lỏng định lượng

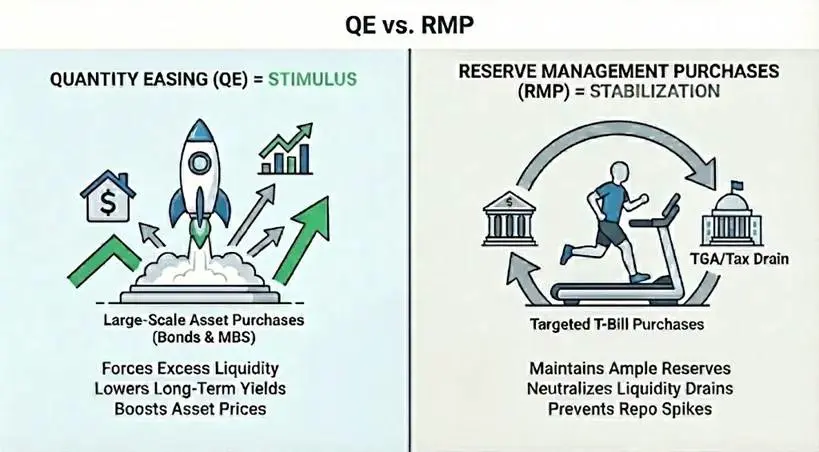

Liên ngân hàng mua 400 tỷ USD trái phiếu chính phủ mỗi tháng, thị trường reo rắc về việc quay trở lại của chính sách nới lỏng định lượng (QE). Tuy nhiên, hành động của Powell không nhằm kích thích kinh tế mà để ngăn chặn các vấn đề trong hoạt động của hệ thống tài chính. Đây là kế hoạch mua lại quản lý dự trữ (RMP), có bản chất khác biệt về cơ chế, mục đích và hiệu quả so với QE truyền thống. Mặc dù về mặt kỹ thuật, RMP phù hợp với định nghĩa của QE, nhưng tác dụng của RMP là ổn định, chứ không phải kích thích. Hiểu rõ sự khác biệt này là chìa khóa để đánh giá xu hướng thị trường.

Định nghĩa thực sự của QE và ba điều kiện cơ chế chính

Để định nghĩa chính xác về nới lỏng định lượng và phân biệt nó với các hoạt động thị trường mở tiêu chuẩn, cần đáp ứng các điều kiện sau. Thứ nhất là về cơ chế, ngân hàng trung ương tạo ra các khoản dự trữ mới để mua tài sản, thường là trái phiếu chính phủ. Thứ hai là về quy mô, lượng mua phải đáng kể so với tổng quy mô thị trường, nhằm cung cấp lượng thanh khoản lớn cho hệ thống, chứ không phải điều chỉnh tinh vi. Thứ ba là về mục tiêu, chính sách tiêu chuẩn điều chỉnh cung để đạt mục tiêu lãi suất cụ thể, còn QE mua một lượng tài sản nhất định bất kể lãi suất cuối cùng thay đổi như thế nào.

Ngoài ba điều kiện cơ chế, QE còn có một điều kiện chức năng: thanh khoản ròng dương. Tốc độ mua tài sản phải vượt quá tốc độ tăng của các khoản nợ không phải dự trữ (như tiền tệ và tài khoản của Bộ Tài chính). Mục tiêu là buộc lượng dư thừa thanh khoản vào hệ thống, chứ không chỉ cung cấp thanh khoản cần thiết. Lượng dư thừa này đẩy giá tài sản lên, làm giảm lợi suất, buộc nhà đầu tư chuyển sang các tài sản có rủi ro cao hơn.

Các ví dụ điển hình của QE truyền thống là ba vòng nới lỏng định lượng sau cuộc khủng hoảng tài chính 2008. Cục Dự trữ Liên bang mua lượng lớn trái phiếu chính phủ và chứng khoán thế chấp (MBS), mở rộng bảng cân đối từ 9000 tỷ USD lên 4.5 nghìn tỷ USD. Những hoạt động này không chỉ cung cấp thanh khoản mà còn giảm lợi suất dài hạn, kích thích hoạt động kinh tế. Hiệu quả kích thích này là tiêu chuẩn cốt lõi để xác định đó có phải là QE hay không.

Bản chất khác biệt giữa QE và RMP nằm ở mục đích

RMP (kế hoạch mua lại quản lý dự trữ) thực chất là người kế thừa hiện đại của hoạt động thị trường mở vĩnh viễn (POMO). Trước năm 2008, các khoản nợ chính của Fed chủ yếu là tiền mặt lưu hành, các khoản nợ khác ít và dự đoán được. Trong POMO, Fed mua chứng khoán chỉ để đáp ứng nhu cầu dần dần của công chúng đối với tiền mặt, các hoạt động này được điều chỉnh để trung hòa thanh khoản.

Hiện nay, tiền mặt chỉ chiếm một phần nhỏ trong tổng nợ của Fed, phần lớn là tài khoản của Bộ Tài chính (TGA) và dự trữ ngân hàng, các tài khoản lớn và biến động mạnh. Trong RMP, Fed mua trái phiếu ngắn hạn để làm dịu các biến động này và duy trì cung cấp dự trữ dồi dào. Tương tự POMO, thiết kế của RMP cũng nhằm mục đích trung hòa thanh khoản, chứ không phải như QE nhằm thúc đẩy lượng thanh khoản ròng.

Về mặt kỹ thuật, RMP phù hợp với định nghĩa cơ chế của QE: mua lượng lớn tài sản qua các khoản dự trữ mới (400 tỷ USD mỗi tháng), mục tiêu là số lượng chứ không phải giá. Nhưng về chức năng, RMP không phải là QE. RMP không làm giảm đáng kể môi trường tài chính, mà chỉ ngăn chặn việc thắt chặt thêm trong các sự kiện bổ sung TGA. Vì nền kinh tế tự nhiên sẽ rút bớt thanh khoản, RMP cần duy trì liên tục để giữ nguyên trạng thái, điều này hoàn toàn khác với bản chất kích thích của QE.

Chính xác là RMP chỉ là phản ứng tạm thời trước khủng hoảng thanh khoản mùa thuế

Powell thực hiện RMP để giải quyết một vấn đề cụ thể của hệ thống tài chính: rút thanh khoản từ TGA. Nguyên lý hoạt động rất đơn giản, việc nộp thuế sẽ rút tiền khỏi hệ thống ngân hàng, trong khi TGA nằm ngoài hệ thống ngân hàng thương mại. Ảnh hưởng của việc chuyển tiền này là nếu dự trữ giảm quá thấp, các ngân hàng sẽ ngừng cho vay lẫn nhau, có thể gây ra khủng hoảng thị trường mua lại (repo).

Fed kích hoạt RMP để bù đắp cho việc rút thanh khoản này. Họ tạo ra 400 tỷ USD dự trữ mới để thay thế lượng thanh khoản sẽ bị khóa trong TGA. Nếu không có RMP, việc nộp thuế sẽ làm thắt chặt môi trường tài chính (tác động tiêu cực). Nếu có RMP, tác động này sẽ được trung hòa (trung tính). Hiệu ứng trung hòa này, chứ không phải kích thích, là điểm phân biệt chính giữa RMP và QE.

Ba yếu tố chính thúc đẩy RMP

Rút thanh khoản TGA: Khi cá nhân và doanh nghiệp nộp thuế, tiền mặt chuyển từ tài khoản ngân hàng sang TGA, rút khỏi thanh khoản hệ thống ngân hàng

Rủi ro thị trường mua lại: Nếu dự trữ giảm quá thấp, các ngân hàng sẽ ngừng cho vay lẫn nhau, có thể gây ra khủng hoảng repo như tháng 9 năm 2019

Thời điểm mùa thuế: Tháng 12 và tháng 4 là các hạn chót thuế chính, thời điểm rút thanh khoản mạnh nhất

Khi nào RMP sẽ chuyển thành QE thực sự

RMP chuyển thành QE toàn diện khi một trong hai biến số thay đổi. Thứ nhất là về thời gian kéo dài. Nếu RMP bắt đầu mua trái phiếu dài hạn hoặc MBS, nó sẽ trở thành QE. Bằng cách này, Fed loại bỏ rủi ro lãi suất trong thị trường, đẩy lợi suất xuống, buộc nhà đầu tư chuyển sang các tài sản rủi ro cao hơn, đẩy giá tài sản lên. Hiệu ứng đẩy giá tài sản này là đặc trưng của QE.

Thứ hai là về số lượng. Nếu nhu cầu tự nhiên đối với dự trữ giảm (ví dụ TGA không tăng nữa), nhưng Fed vẫn mua 400 tỷ USD mỗi tháng, RMP sẽ trở thành QE. Lúc này, Fed bơm vào hệ thống tài chính lượng thanh khoản vượt quá nhu cầu, lượng thanh khoản này tất yếu sẽ chảy vào thị trường tài sản, đẩy giá cổ phiếu, trái phiếu và các tài sản rủi ro khác lên.

Quan sát hai biến số này để xác định RMP có chuyển thành QE hay không. Nếu RMP mở rộng mục tiêu mua từ trái phiếu ngắn hạn sang dài hạn hoặc MBS, hoặc quy mô mua vượt quá nhu cầu thanh khoản, đó là tín hiệu rõ ràng của QE. Trước khi xuất hiện các tín hiệu này, coi RMP như QE là hiểu sai bản chất chính sách.

Ảnh hưởng thị trường: Người ổn định chứ không phải kích thích

RMP nhằm ngăn chặn tác động của việc rút thanh khoản mùa thuế đối với giá trị tài sản. Mặc dù về mặt kỹ thuật là trung tính, nhưng việc tái khởi động này gửi đi một tín hiệu tâm lý: “Dù sao thì, Fed đã mở rộng vòng tay bảo vệ”. Thông báo này là tín hiệu tích cực ròng cho các tài sản rủi ro, mang lại sự hỗ trợ nhẹ nhàng. Thông qua cam kết mua 400 tỷ USD mỗi tháng, Fed thực tế cung cấp một mức đáy cho thanh khoản hệ thống ngân hàng, loại bỏ rủi ro về khủng hoảng mua lại.

Tuy nhiên, RMP là người ổn định chứ không phải kích thích. Vì RMP chỉ thay thế lượng thanh khoản bị TGA rút ra, chứ không mở rộng cơ sở tiền tệ ròng, nên nó không nên bị hiểu nhầm là chính sách nới lỏng hệ thống theo kiểu QE. Hiểu sai có thể dẫn đến kỳ vọng không thực tế về khả năng tăng giá tài sản.

Bài viết liên quan

Nông nghiệp phi chính thức có thể chỉ tăng 70.000, gây sốc! Nhà Trắng: Không phải là suy thoái việc làm, mà là cuộc cách mạng năng suất

Kevin Walsh và chính sách mới của Cục Dự trữ Liên bang! Dựa vào AI để kiểm soát lạm phát, từ chối trở thành nhà mua lớn của trái phiếu Mỹ

Charlie Munger: Khi tài sản giảm 50%, tôi xử lý thế nào?

Wosh sắp đảm nhiệm chức vụ Chủ tịch Cục Dự trữ Liên bang! Xác suất giảm lãi suất vào tháng 6 tăng vọt lên 46%, lợi ích cho các tài sản rủi ro

Trump sẽ công bố Chủ tịch Cục Dự trữ Liên bang! Phái ủng hộ Bitcoin, Kevin Wash, thắng 95%

Gate Daily (30 tháng 1): Trump tuyên bố tình trạng khẩn cấp quốc gia và thuế quan Cuba; Hoa Kỳ sẽ công bố một chủ tịch mới của Cục Dự trữ Liên bang vào tuần tới