Автор: Chloe, ChainCatcher

У світі традиційних фінансів викуп акцій зазвичай вважається «сильним сигналом» довіри до ринку. Коли компанія оголошує про викуп своїх акцій, це зазвичай означає, що керівництво вважає ціну акцій недооціненою або має достатньо грошових коштів. Однак схожа стратегія, застосована у Web3-проектах, не дає позитивних результатів.

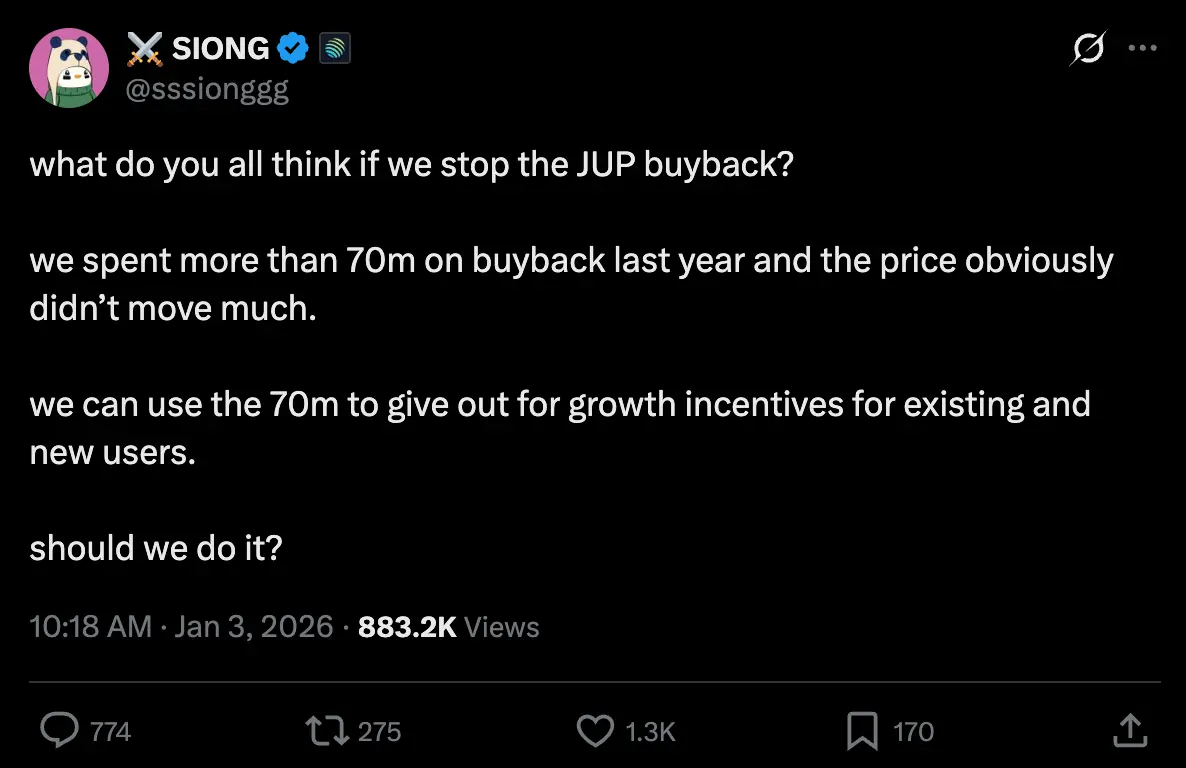

Нещодавно Jupiter співзасновник SIONG ініціював обговорення в X, пропонуючи припинити викуп токенів $JUP . Він зазначив, що Jupiter за минулий рік витратив понад 70 мільйонів доларів на викуп токенів, але ціна токена залишилася незмінною; одночасно засновник Helium Amir Haleem прямо оголосив про припинення викупу токенів і назвав це «викидання грошей у чорну діру».

Чому справжні гроші на суму десятків мільйонів доларів не викликають хвилі в криптовалютному ринку? Чи проблема полягає у базовому дизайні стратегії викупу? Нижче наведено аналіз минулорічних даних про викуп проектів і думки ринку щодо цієї практики.

Дані про показники: колективний провал проектів у 2025 році

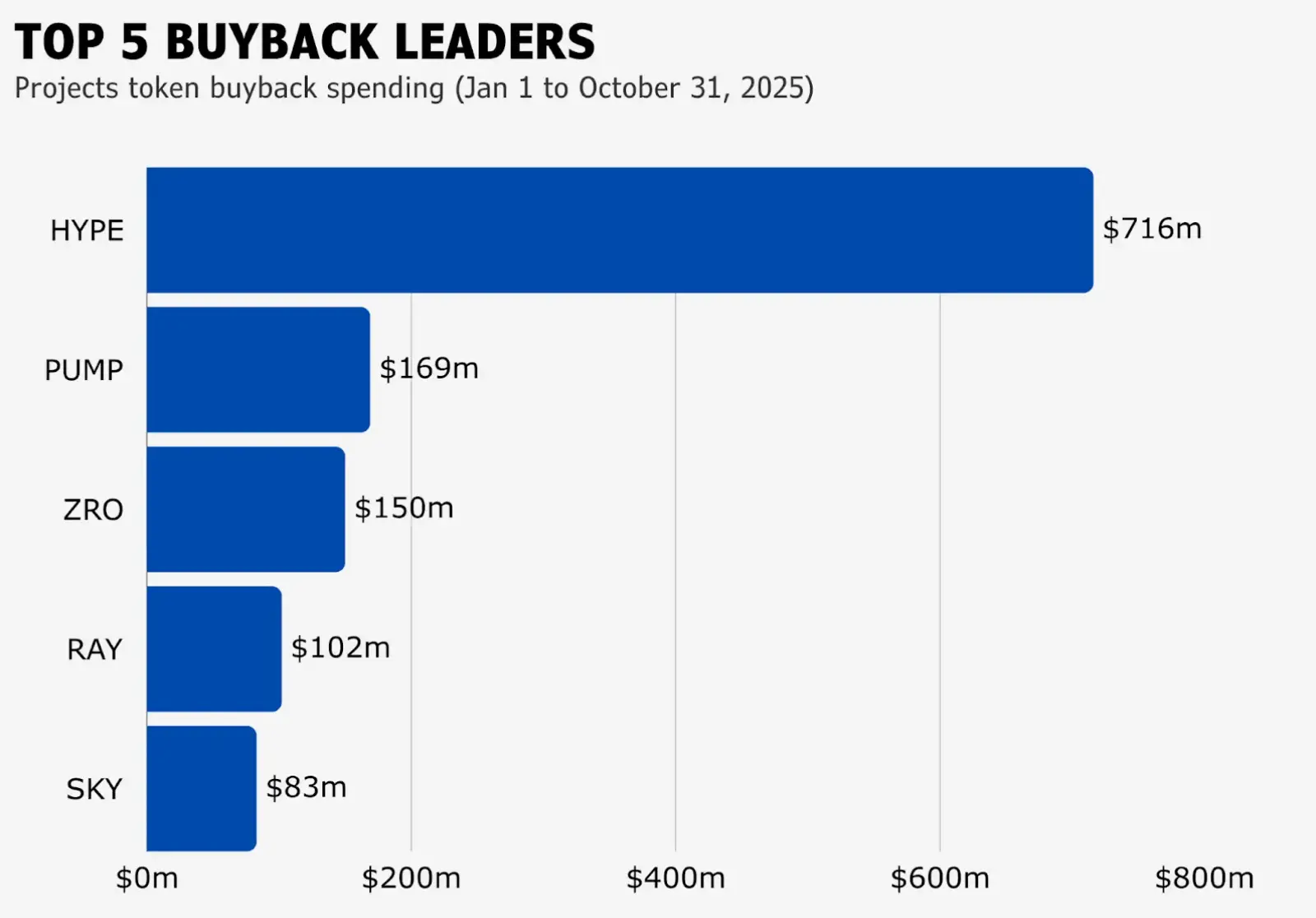

Згідно з дослідженнями аналітичної компанії blockmates щодо проектів, що здійснювали викуп у період з січня по жовтень 2025 року, п’ятірка лідерів за обсягами — Hyperliquid, Pump.fun, LayerZero, Raydium і Sky. З них Hyperliquid витратив до 7.16 мільярдів доларів, а Sky, що зайняв останнє місце, — 83 мільйони доларів.

Однак вкладення коштів і отриманий результат не співвідносяться: крім Hyperliquid, ціна токена трималася досить сильно у перших трьох кварталах (зараз вона знизилася з 45.5 доларів наприкінці жовтня до 25.94 доларів перед завершенням редагування), решта проектів майже безперервно падали. Це викликало сумніви на ринку: якщо викуп не підвищує цінність токена, то чи не марна ця трата грошей?

Точки зору: баланс між викупом, стейкінгом і стимулюванням зростання

Щодо питання, чи слід проектам припинити викуп, думки розділилися:

Засновники Jupiter і Helium схиляються до припинення викупу токенів і перенаправлення цих коштів на «залучення користувачів», наприклад, через субсидії на транзакційні збори, нагороди нових користувачів або покращення функціоналу продукту. Однак цей перехід стикається з викликами: токени продовжать розблоковуватися, користувачі можуть продавати через відсутність довгострокової впевненості, що створить постійний тиск на ціну і ризик подальшого значного падіння.

Колишній керівник Aave, партнер у FinTech у ConsenSys Ajit Tripathi зазначає, що основне значення викупу — зменшення обсягу циркулюючих токенів і створення «регулярної дефляційної моделі». Ціна токена залежить від попиту і пропозиції на ринку та фундаментальних показників проекту, а не від самого викупу. Викуп вигідний для власників токенів, але не гарантує зростання у короткостроковій перспективі. Проектам не слід легко зупиняти викуп через низьку ціну або витрати на нього.

Генеральний директор Helius Mert Mumtaz зазначає, що викуп — це в основному песимістичний механізм, що сигналізує про те, що команда не має кращих способів використання коштів для короткострокового підвищення ціни, і намагається запустити цикл зростання через цінову рефлексивність, а не через розвиток продукту. У конкурентному середовищі викуп не є найкращою стратегією; єдиний випадок — це можливий викуп під час краху ринку (коли акції недооцінені ігноруючими ринковими силами), у поєднанні з агресивними інвестиціями у стабільні періоди. Це рішення з точки зору засновників, а не інвесторів.

Колишній керівник відділу корпоративних послуг Aave і партнер у FinTech у ConsenSys Ajit Tripathi також вважає, що концепція викупу — це один із найшкідливіших для цінності механізмів після мем-криптовалют. Спершу ця ідея виникла у маркетингу Solana, щоб показати переваги над Ethereum, але в підсумку вона нашкодила всім криптовалютам, навіть тим, що мають доходи, і змусила всіх перейти до чисто фінансових ігор.

Крім того, багато експертів пропонують альтернативні підходи. Наприклад, засновник Selini Capital Jordi Alexander зазначає, що причина невдач багатьох проектів — не у механізмі, а у «часі» проведення викупу. Деякі зіркові проекти цього циклу (HYPE, ENA, $JUP) здійснили масштабний викуп у періоди найбільшої бурхливості ринку і найменшої обґрунтованості оцінки токенів. Коли ціна зростає через спекуляції до надмірних рівнів, проект продовжує викуп, що фактично є продажем на піку — неправильне рішення. Тому Jordi радить застосовувати більш складні «фінансові інженерії», наприклад, динамічний викуп на основі співвідношення ціни до прибутковості.

Засновник Solana Anatoly вважає, що проекти не повинні орієнтуватися на короткострокове стимулювання цін (через викуп), а мають запозичити досвід традиційних фінансів і створити процес накопичення капіталу на 10 років. Він більше підтримує механізм стейкінгу, що дозволяє довгостроковим тримачам отримувати більше часток, тим самим розбавляючи короткострокових спекулянтів. Він вважає, що прибутки слід зберігати у вигляді «прав на отримання токенів у майбутньому», а не витрачати їх на коливання ринку.

Зі сторони Jordi Alexander із Selini Capital вважає, що викуп — це не помилка, а неправильне «професійне» виконання. Проектам потрібно залучати професійних фінансових консультантів і коригувати стратегію викупу відповідно до співвідношення ціни до прибутковості та циклів ринку, а не здійснювати сліпий викуп, що виснажує казну під час буму і залишає її без ресурсів у спаді.

Еволюція від «сліпого викупу» до «стратегічного управління цінністю»

Викуп токенів — це в основному інструмент «дефляції», а не гарантія зростання. У різних коливаннях ринку він частіше виконує роль «пасивного захисту»: зменшує пропозицію і створює цінову підпору, але сам по собі не здатен змінити тенденцію, що формується під впливом макроекономічних факторів, розблокувань і ринкових настроїв.

Шлях зростання цінності токена має еволюціонувати від простого викупу до стратегічного управління цінністю. По-перше, проектам потрібно розробити більш обґрунтовану фінансову стратегію, наприклад, дотримуючись логіки «купувати за низькою оцінкою, зберігати при високій»: при ціні токена значно нижчій за внутрішню цінність — наполегливо здійснювати викуп для максимізації капітальної віддачі; при високій оцінці — припинити викуп і зберігати прибутки у казні як резерв, або сприяти зростанню продукту.

Крім того, викуп може вирішити лише проблему «пропозиції», але не створить «потреби». Проект має давати користувачам підстави тримати токени довгостроково. Це може бути очікування розподілу доходів протоколу, вплив у управлінні екосистемою або унікальні конкурентні переваги продукту. Без міцної фундаментальної підтримки будь-який викуп рано чи пізно перетвориться на канал для виходу арбітражників.