Автор: Danny @IOSG

Вибух режиму Curator

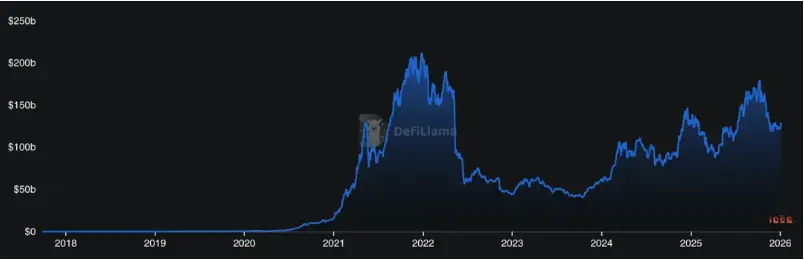

Активність у DeFi вже повернулася до рівня майже DeFi Summer, але обсяг стабільних монет на блокчейні продовжує зростати. Це означає, що на блокчейні все більше грошей, але продукти DeFi поки що важко зрозуміти, використовувати і поширювати ширшій аудиторії.

▲ Загальний TVL DeFi, Джерело: Defillama

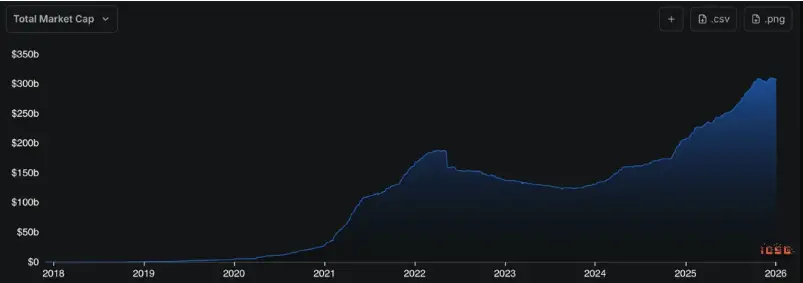

▲ Ринкова капіталізація стабільних монет, Джерело: Defillama

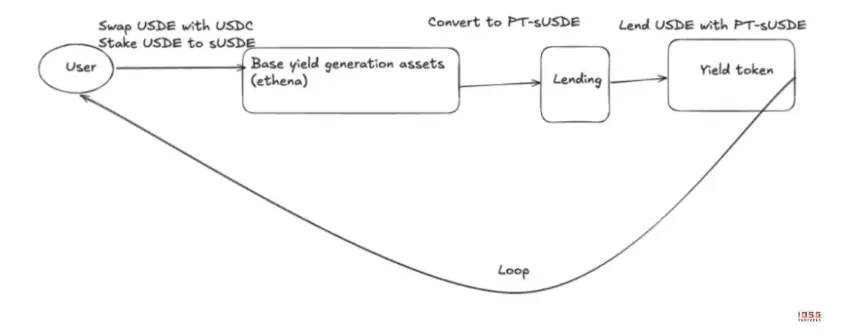

За останні роки інфраструктура DeFi вирішила питання доступності та комбінаційності, але стала дуже складною грою. Для звичайних користувачів, здається, простий дохід від стабільної монети може приховувати кредитний спред, багаторівневі стимули (Funding/аірдропи), структуровані продукти (Pendle) та леверидж цикли (Looping).

▲ USDE AAVE Pendle loop

Ризики давно вийшли за межі простого зламу контрактів і перетворилися у взаємне посилення LTV, ризиків ліквідації, ризиків оракула. Наприклад, у жовтні 2025 року через внутрішню несправність оракула Binance платформа тимчасово зазнала різкого падіння ціни USDe, що спричинило ланцюгові ліквідації.

DeFi переживає "протилежну логіці" еволюцію: чим більш технологічно зрілі стають рішення (зростання), тим важче користувачам зрозуміти і оцінити ризики (зниження). Коли індивідуальні користувачі вже не можуть визначити, "хто заробляє гроші" і "де ризики", зростання DeFi досягає plafону.

Curator — це роль, яка з’явилася для вирішення цієї проблеми поширення. В українській мові їй бракує прямого перекладу, частіше використовують "стратег" або "куратор". З переходом до ціноутворення доходів і ризиків з протоколів на рівень Curator, ця роль стала мостом між складними протоколами і широкими фінансовими ресурсами.

Що саме робить бізнес Curator

У системі, представленій Morpho, протокол забезпечує нейтральну інфраструктуру, а визначає, які активи доступні, рівень ризику і щоденне управління — саме Curator. Він виконує три основні функції:

Вибір стратегій

Цінність Curator у тому, щоб визначити, які доходи мають структурний характер, а які — тимчасові можливості. Стратегії не разові, їх потрібно коригувати залежно від обсягів капіталу і ризиків. Наприклад, різні Curator для USDC у екстремальних ринкових умовах можуть давати дуже різні результати — це залежить від їх здатності постійно оцінювати і динамічно зменшувати леверидж.

Ціноутворення ризиків

У модульній системі саме Curator визначає рівень ризику. Вибір застави, рівень левериджу — все це ризикова оцінка. Curator має право на ціноутворення ризиків, а не просто виконує накази. Навіть провідні гравці, як Re7 Labs, помиляються через затримки оновлення цін Pyth, що призводить до неправильних ліквідацій. Це нагадує, що системний ризик у поточному циклі найбільше зосереджений саме тут.

Продуктова поширюваність

Для користувачів — це єдиний інтерфейс входу/виходу; для фронтенду (CEX/гаманці) — безконтрольні, прозорі модулі доходу з ризиками. Це не конкуренція протоколів за користувачів, а допомога у пошуку зрозумілої і прийнятної структури ризиків для капіталу.

Curator — це бізнес, орієнтований на управління активами (AUM). Оскільки дохід тісно пов’язаний із обсягами активів, виникає стимул до зростання: збільшення AUM збільшує доходи, але надмірне зростання може зменшити ефективність стратегій і підвищити ризики.

Ринкові цикли дуже впливають на поведінку Curator. У бульбашкові періоди вони прагнуть підвищити капітальну ефективність, використовуючи леверидж, циклічні стимули і структури; тоді більше позичальників, ризики приховуються бета-ом, доходи високі, обсяги великі, але й ризики теж.

У періоди корекції або медвежого ринку стратегії повертаються до реальних джерел доходу: кредитного спреду, активів RWA, низькорелеваних портфелів. Реальний дохід переважає леверидж і аірдропи, а захист від ризиків — сильніший за агресію.

▲ Defillama: Curator

Еволюція парадигми поширення: інституційне впровадження і майбутнє роздрібних користувачів

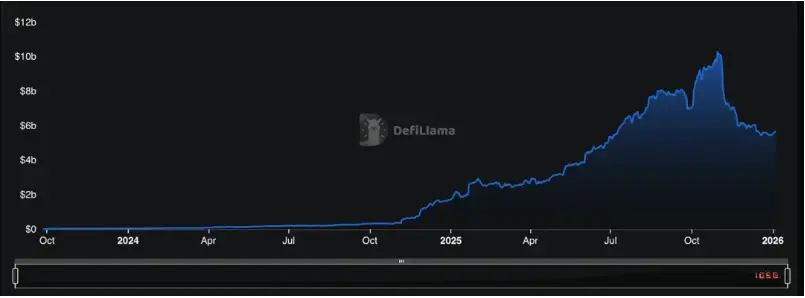

Загальний TVL Risk Curator Protocols ≈ $5.68 млрд

Обсяг активів під управлінням високий, лідери — Steakhouse Financial ≈ $1.55 млрд, Gauntlet ≈ $1.23 млрд, разом майже 50% ринку — типовий приклад силової лінейної структури.

Зі зростанням AUM (річний приріст 2000%) роль Curator перетворилася з виконавця стратегій у центральний вузол ризиків і ліквідності DeFi.

▲ AUM Curator, Джерело: Defillama

За даними DefiLlama, станом на лютий 2026 року, загальний TVL Risk Curator становить близько $5.9 млрд, з них Steakhouse Financial ($1.53 млрд), Sentora ($1.34 млрд) і Gauntlet ($1.29 млрд) разом займають майже 70% ринку, що свідчить про сильну концентрацію лідерів. Це означає, що системна помилка у стратегіях або параметрах провідних Curator може мати масштабні наслідки для всього ринку.

Майбутнє Curator — це не один тип, а принаймні три категорії:

Перший — орієнтований на обсяги і низьку волатильність.

Ці Curator мають за мету обслуговувати великі, стабільні ресурси, їхні стратегії базуються на кредитних спредах, стабільних стимулюваннях і RWA, вони прагнуть до консервативності і прозорості. Такі Curator легко інтегрувати у CEX, гаманці, фінтех-інтерфейси і вони становлять більшість великих Vault на Morpho. Деякі протоколи навіть глибоко інтегрувалися у Vault tech stack, щоб створювати більш інституційно-дружні бізнеси.

Більшість великих Curator наразі виступають як позичальники, що повторно розподіляють управління AUM до інших, більш ризикованих і агресивних стратегій — вони вирішують, кому позичати гроші, і створюють додатковий дохід для себе. Вони стають "кураторами куратора", тісно співпрацюючи з Opportunity Curator.

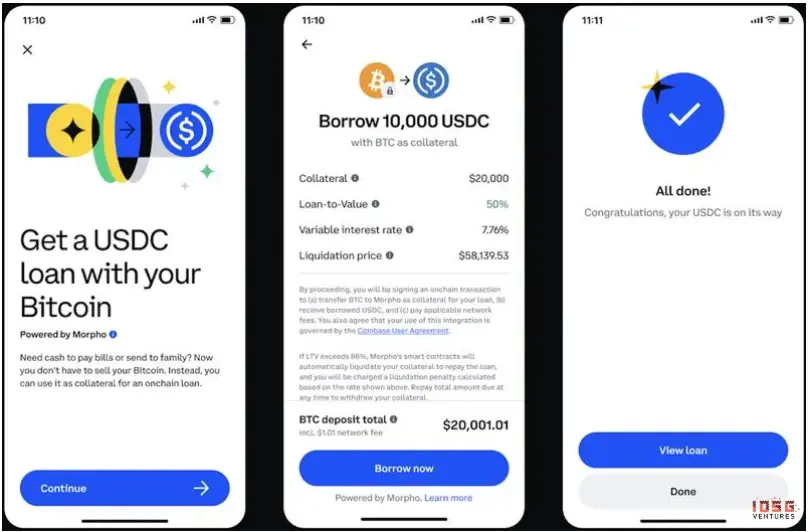

Для інституцій, що хочуть увійти у DeFi, вибір — створити власний Curator або співпрацювати з провідними. Morpho, завдяки відкритій і модульній архітектурі, стає ідеальною платформою для створення власних Curator бізнесів. Bitwise — класичний приклад: у січні 2026 року запустили на Morpho нерозподілений сейф-куратор, що управляється внутрішньою командою, — перехід від користувача до конструктора.

Coinbase обрала інший шлях: вона делегувала управління своїми кредитними продуктами (USDC, XRP, ADA) сторонньому Curator Steakhouse Financial у Morpho — фронтенд — знайомий користувачам Fintech, бекенд — DeFi, так званий "DeFi Mullet" режим.

▲ Coinbase DeFi Mullet

Обсяг інституційного залучення швидко зростає. Apollo Global Management, що управляє понад $938 млрд активів, у лютому 2026 року підписала стратегічну угоду з Morpho, плануючи за чотири роки придбати до 9% токенів $MORPHO. Стратегія Apollo — двовекторна: з одного боку, їхні кредитні фонди вже токенізовані через Securitize і Anemoy у активи RWA, такі як ACRED, ACRDX, і через Curator у Morpho; з іншого — вони беруть участь у формуванні майбутнього кредитної інфраструктури через управління токенами.

У тому ж місяці Taurus, що обслуговує понад 40 банків, інтегрувала Morpho у свою платформу, дозволяючи традиційним фінансовим установам напряму інвестувати у Vaults і керувати ними через Curator. Вхід інституцій у DeFi вже не питання "чи", а "на якому рівні".

Другий — Opportunity Curator.

Ці Curator орієнтовані на нові структури, активи і ранні стимули. Вони готові ризикувати і жертвувати обсягами заради високого доходу. Характерні ознаки — обмеження AUM, короткий життєвий цикл стратегій, висока толерантність до волатильності. Зазвичай працюють з професійними фондами або DeFi-спільнотою. Вони активно заходять у нові L1/L2, наприклад, при запуску нових блокчейнів (Hyperliquid, Plasma, Monad, Megaeth) з великими стимулюючими програмами для ранніх користувачів і розробників. Вони швидко розгортають сейфи, щоб ловити перші можливості — аірдропи, високі нагороди за ліквідність тощо.

Крім того, ці Curator досліджують нові активи, структури і DeFi-примітиви: на відміну від Blue-chip, що зосереджені на зрілих активах (ETH, USDC), Opportunity Curator охоче включають нові класи активів, наприклад, RWA для BUIDL від Біллдера, що досліджує масштабне застосування RWA у кредитуванні.

Ці Curator дуже чутливі до ринкових змін і швидко реагують на коливання або події для арбітражу. Вони використовують складні стратегії, наприклад, арбітраж між протоколами за ставками, використання механізмів ліквідації для отримання прибутку. Ризики вищі, але й потенційний дохід — значно вище ринкового середнього.

Третій — продуктований Curator.

Ці Curator вже не просто налаштовують бекенд, а перетворюють стратегії у Vault as a Service, активи або стабільні монети, що напряму орієнтовані на користувачів. Це вимагає високого рівня ризик-менеджменту, прозорості і відповідальності, але при цьому дає найвищу ефективність поширення.

Їхня проблема — знайти стратегії з високим доходом і великим обсягом. Більшість стратегій у DeFi мають обмеження по обсягу. Наприклад, популярні зараз looping і basis — ринок вже близько $20 млрд (близько 10% TVL DeFi), тоді як шість місяців тому — лише $5 млрд. Після заповнення обсягів прибутковість знижується, а параметри — стають менш помилковими.

Якщо таку продуктову Curator вдається успішно побудувати, вона може краще інтегруватися у Fintech-додатки і залучати Web2-інвестиції, що є важливим кроком до масового впровадження.

Повернення DeFi до користувачів

Найбільша проблема сучасного DeFi — його складність і ризики вже перевищують можливості звичайних користувачів. Це викликає недовіру і страх зберігати гроші. Випадки, як Streamfinance, що зловживали стабільними монетами і спричинили крах, разом із медвежим ринком, знизили загальний TVL yield-bearing stablecoins до мінімуму, і гроші повернулися до більш консервативних кредитних протоколів.

Сьогодні близько 45% TVL (~$56 млрд) у DeFi шукає нові доходи, переважно у Aave, Morpho, Spark та інших протоколах, але багато USDC залишається без діла. Причина — не відсутність можливостей, а висока вартість стратегій, ризиків і динамічного управління.

Для більшості користувачів важливо не більше протоколів, а:

- Простий і надійний інтерфейс входу;

- Різноманітні джерела доходу з можливістю коригування;

- Чітке і зрозуміле управління ризиками.

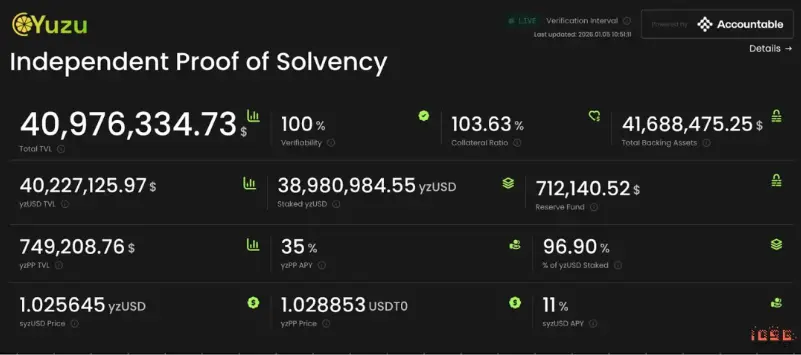

Це можна зробити через об’єднання існуючих Vault або створення продуктів. Стратегії мають бути більш якісними і прозорими, з можливістю аудиту. Необхідно, щоб активи і ризики були верифіковані на блокчейні, а у випадку екстремальних ситуацій — користувачі знали умови виходу і шляхи. Це не повністю усуне ризики, але зробить їх більш зрозумілими і ціновими. Без такої прозорості, Curator ризикує перетворитися на тіньовий банк, схожий на Celsius або BlockFi. Навпаки, якщо він зможе розділяти і оцінювати ризики, він стане буфером для протоколу і зменшить системний ризик у руках професіоналів.

▲ Інформаційна панель для прозорості управління активами в DeFi

З довгострокової перспективи, Curator — це не кінцева точка DeFi, але майже необхідний рівень перед масовим поширенням. DeFi вже довів свою інфраструктурну здатність, тепер потрібно зібрати ці можливості у зручний, поширюваний і вбудовуваний у реальні сценарії рівень. Curator виконує цю роль.

Коли складність буде розумно закрита, ризики — чітко позначені, а відповідальність — прозора, DeFi зможе повернутися до своєї первісної обіцянки: бути системою, доступною для широкого кола учасників, а не лише для вузької групи професіоналів.