Заголовок: : [Проблема] Немає безкоштовного обіду: роздуми про Arbitrum і Optimism

Автор статті: Four Pillars

Переклад: Ken, ChainCatcher

Ключові тези

- Base оголосила про перехід з OP-стека Optimism до власної уніфікованої архітектури, що спричинило сильний удар по ринку і різке падіння ціни $OP.

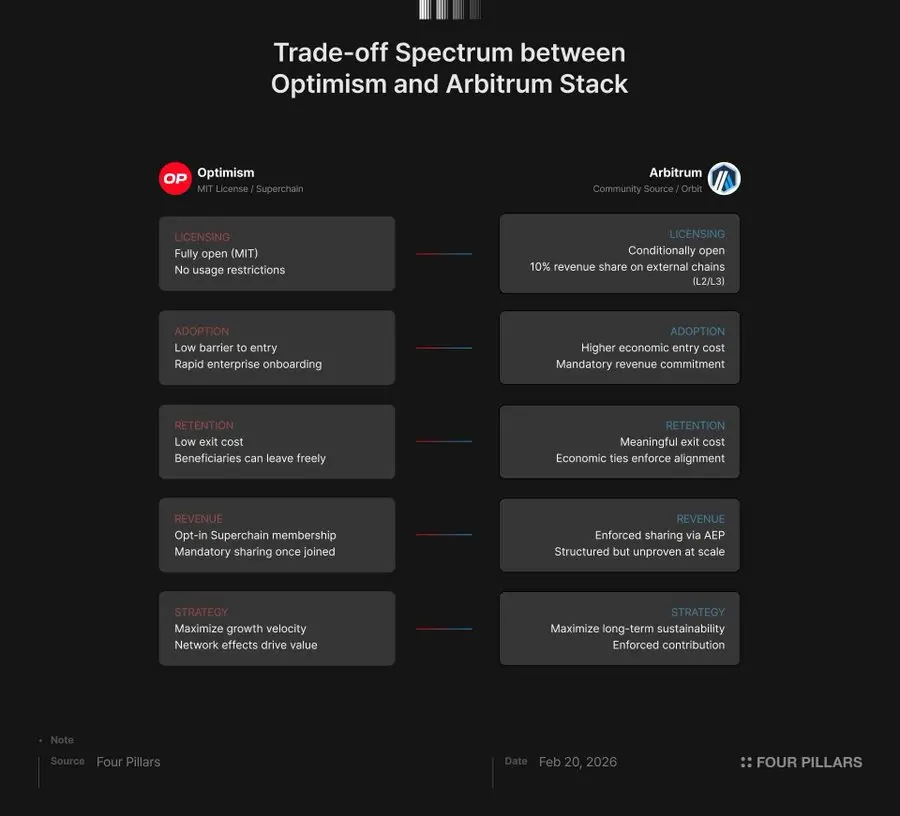

- Optimism у повній мірі відкритий код під ліцензією MIT і застосовує модель розподілу доходів для ланцюгів, що приєднуються до «суперланцюга». Arbitrum використовує «модель спільного коду», вимагаючи від ланцюгів, побудованих на Orbit, при розрахунках поза екосистемою Arbitrum, сплачувати 10% доходів протоколу.

- Дискусії щодо відкритої монетизації блокчейн-інфраструктури є продовженням проблем, що вже виникали у традиційному програмному забезпеченні (Linux, MySQL, MongoDB, WordPress тощо). Однак введення токенів як змінних ускладнює динаміку зацікавлених сторін.

- Важко стверджувати, яка сторона абсолютно права. Важливо усвідомлювати компроміси кожної моделі і спільно думати про довгострокову стійкість L2-інфраструктури.

1. Відхід Base і тріщина у концепції суперланцюга

18 лютого Coinbase оголосила, що її Ethereum L2 мережа Base припиняє залежність від OP-стека Optimism і переходить до власної уніфікованої кодової бази. Основна ідея — об’єднати ключові компоненти, включно з порядковим сервісом, у один репозиторій і зменшити залежність від зовнішніх постачальників, таких як Optimism, Flashbots і Paradigm. У блозі команда Base заявила, що цей перехід збільшить частоту апгрейдів з трьох до шести разів на рік, що підвищить швидкість оновлень.

Ринок швидко відреагував: за 24 години $OP впала більш ніж на 20%. Враховуючи, що найбільший ланцюг у екосистемі суперланцюга Optimism щойно оголосив про незалежність, це не дивно.

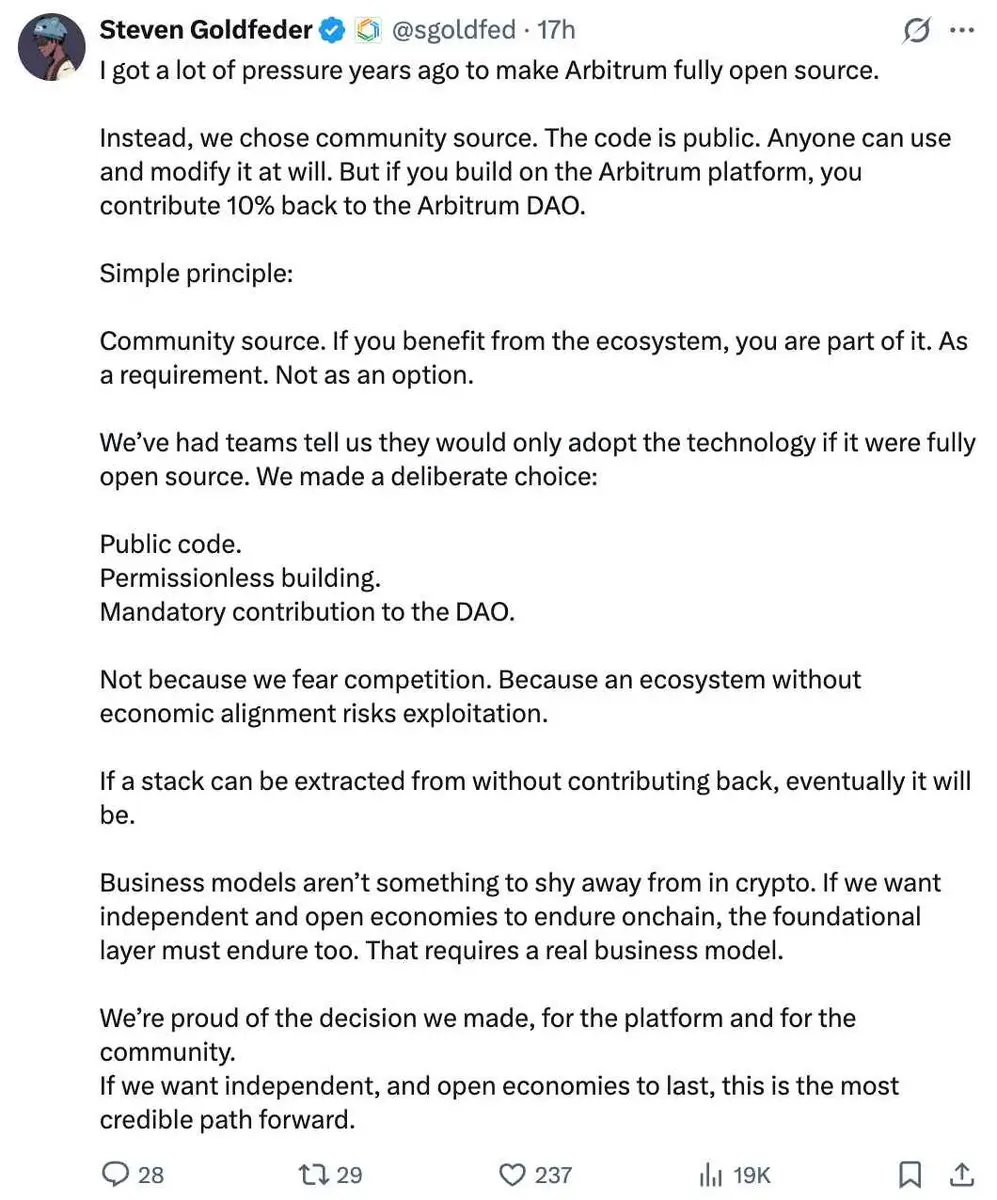

Джерело: @sgoldfed

Джерело: @sgoldfed

Одночасно, співзасновник Arbitrum і CEO Offchain Labs Steven Goldfeder опублікував у X, нагадуючи, що кілька років тому його команда обрала інший шлях. Його головна ідея — попри тиск щодо відкриття коду Arbitrum, команда наполягає на своїй «моделі спільного коду».

За цією моделлю, код відкритий, але будь-який ланцюг, побудований на Orbit, що працює поза екосистемою Arbitrum, має сплачувати фіксований відсоток доходів протоколу. Goldfeder попереджає: «Якщо стек дозволяє отримувати вигоду без внесків, рано чи пізно це призведе до такої ситуації.»

Відхід Base — це не просто технічна міграція. Це підняло на поверхню фундаментальне питання: на якій економічній моделі має базуватися блокчейн-інфраструктура? У статті розглядаються економічні рамки Optimism і Arbitrum, їхні відмінності та майбутнє галузі.

2. Два підходи

Optimism і Arbitrum кардинально різняться у підходах до програмного забезпечення. Обидва — провідні проєкти у сфері масштабування Ethereum L2, але їхні методи забезпечення економічної сталості екосистеми суттєво відрізняються.

2.1 Optimism: відкритість і мережевий ефект

OP-стек Optimism повністю відкритий під ліцензією MIT. Кожен може отримати код, модифікувати його і створювати власний L2-ланцюг. Немає роялті або обов’язків щодо розподілу доходів.

Лише при приєднанні до офіційної екосистеми «суперланцюга» починається модель розподілу доходів. Члени мають сплачувати 2,5% доходів ланцюга або 15% чистого доходу (після витрат на газ першого рівня). За це вони отримують спільне управління, безпеку, взаємосумісність і брендовані ресурси.

Логіка проста: якщо багато L2-ланцюгів будуть побудовані на OP-стеку, вони сформують взаємодіючий мережевий ефект, і вартість $OP та вся екосистема Optimism зростатиме. Це вже дало результати: Coinbase Base, Sony Soneium, Worldcoin World Chain і Uniswap Unichain — всі використовують OP-стек.

Причини популярності OP-стека у великих компаній — не лише у ліцензії. Модульна архітектура, що дозволяє незалежно замінювати рівні виконання, консенсус і доступність даних, є ключовою перевагою. Проєкти, як Mantle і Celo, можуть використовувати модулі нульових знань, наприклад OP Succinct, і налаштовувати їх під свої потреби. Для корпоративного суверенітету можливість отримати код без зовнішніх дозволів і вільно замінювати компоненти дуже приваблива.

Однак у такій моделі є й слабкі місця: низький поріг входу означає і низький поріг виходу. Ланцюги на OP-стеку мають обмежені економічні зобов’язання перед екосистемою Optimism, і чим більше прибуток, тим більше логічно працювати незалежно. Відхід Base — класичний приклад такої динаміки.

2.2 Arbitrum: обов’язкова координація

Arbitrum застосовує більш складний підхід. Ланцюги, побудовані на Orbit і розраховані на Arbitrum One або Nova, не зобов’язані ділитися доходами. Але, згідно з планом розширення Arbitrum, будь-який ланцюг, що працює поза цими мережами (L2 або L3), має сплачувати 10% чистих доходів протоколу. З них 8% йде до децентралізованого фонду Arbitrum, 2% — до асоціації розробників.

Інакше кажучи, ланцюги, що залишаються у екосистемі Arbitrum, мають свободу дій, а ті, що використовують технологію і розгортаються поза нею — зобов’язані платити. Це — двовекторна модель.

Спочатку, створення L3 на базі Arbitrum Orbit і розрахунок на розрахунки на Ethereum вимагали голосування в децентралізованому фонді. З запуском плану у січні 2024 року цей процес став автоматичним. Але початкові «ліцензійні» обмеження і акцент на L3 могли стати бар’єром для великих компаній, що прагнуть суверенних L2. Для тих, хто хоче безпосередньо підключитися до Ethereum, структура L3 на базі Arbitrum One створює додаткові бізнес-ризики.

Goldfeder назвав цю модель «моделлю спільного коду» — вона позиціонується як третя дорога між відкритим кодом і ліцензованим. Код прозорий, але комерційне використання поза екосистемою Arbitrum вимагає внесків.

Перевага такої моделі — узгодження економічних інтересів учасників. Вихід із системи коштує певних витрат, що забезпечує стабільний потік доходів. За даними, фонд Arbitrum вже зібрав близько 20 000 ETH доходів, а Robinhood оголосила про створення власного L2 на Orbit, що підтверджує потенціал цієї моделі для інституційних клієнтів. Тестова мережа Robinhood за перший тиждень зафіксувала 4 мільйони транзакцій, що свідчить про зрілість технології і можливості регуляторної адаптації.

2.3 Взаємні компроміси

Обидва підходи оптимізовані під різні цінності. Модель Optimism через MIT-ліцензію, модульність і концепцію бази, представлену Base, максимально прискорює швидкість прийняття у бізнесу. Відкритий код, можливість вільно замінювати компоненти і вже наявні приклади — мінімальний бар’єр для входу.

З іншого боку, модель Arbitrum орієнтована на довгострокову сталу екосистему. Технічні переваги і механізми економічної координації забезпечують стабільне фінансування інфраструктури. Хоча швидкість початкового прийняття може бути нижчою, для проектів, що використовують унікальні функції Arbitrum (наприклад, Arbitrum Stylus), вихід із системи може бути досить дорогим.

Проте, різниця між цими моделями не така радикальна, як здається. Arbitrum також пропонує безкоштовну і відкриту ліцензію для частини екосистеми, а Optimism вимагає розподілу доходів для членів суперланцюга. Обидві — знаходяться десь посередині між «повністю відкритим» і «повністю ліцензованим», різниця лише у ступені і масштабі.

Загалом, ця різниця — класичний баланс між швидкістю зростання і довгостроковою стійкістю.

3. Уроки історії відкритого коду

Ця напруженість не унікальна для блокчейну. Дискусії щодо монетизації відкритого коду виникали і раніше.

3.1 Linux і Red Hat

Linux — один із найуспішніших відкритих проектів. Ядро Linux під GPL відкритий і проникло у майже всі сфери: сервери, хмари, вбудовані системи, Android.

Але найбільш успішна комерційна компанія на базі Linux — Red Hat — не заробляє на коді. Вона отримує дохід від сервісів: техпідтримки, оновлень безпеки і стабільності. У 2019 році IBM купила Red Hat за 34 мільярди доларів. Код безкоштовний, а платні — підтримка і сервіси. Це дуже схоже на модель OP Enterprise, яку нещодавно запустив Optimism.

3.2 MySQL і MongoDB

MySQL застосовує двовідсоткову ліцензію: GPL для відкритої версії і комерційну ліцензію для бізнесу. Код відкритий і безкоштовний для некомерційного використання, але для комерційних цілей потрібна оплата. Це схоже на модель спільного коду Arbitrum.

MySQL досяг успіху, але з’явилися побічні ефекти: у 2010 році Oracle купила Sun Microsystems і отримала MySQL. Це викликало занепокоєння у спільноти, і засновник Монті Віджес і розробники створили MariaDB — форк MySQL. Хоча причина — зміна власності, ризик форку завжди існує у відкритому коді, і це схоже на ситуацію з Optimism.

MongoDB застосувала більш прямий підхід — ліцензію серверного коду (Server Side Public License) у 2018 році, щоб запобігти використанню у хмарних сервісах без оплати. Це класична проблема відкритого коду: хтось використовує код без внесків.

3.3 WordPress

WordPress під GPL відкритий і підтримує близько 40% сайтів у світі. Компанія Automattic заробляє на хостингах і плагінах, але ядро залишається безкоштовним. Модель — зростання екосистеми підвищує цінність платформи. Це схоже на концепцію суперланцюга Optimism.

Модель WordPress успішна, але проблема «зачепитися» залишається. У 2020-х виник конфлікт між засновником Метом Мулленвегом і WP Engine через те, що остання отримує великі доходи, але мало вкладає у розвиток. Це — парадокс: найбільші вигодонабувачі платформи — ті, хто вкладає менше.

4. Чому у криптоіндустрії ситуація інша

Ці дискусії давно відомі у традиційному софтвері. Але чому в блокчейні вони стають гострішими?

4.1 Токени як посилювачі

У традиційному відкритому софтвері вартість розподілена. Linux не впливає на ціну активів. У блокчейні токени — це реальні активи, що миттєво реагують на інтерес і політику учасників.

У традиційних проектах «зачепитися» призводить до зменшення ресурсів, але наслідки не миттєві. У блокчейні вихід ключових гравців викликає різке падіння цін. Після оголошення Base $OP впала більш ніж на 20%. Токен — індикатор здоров’я системи і механізм посилення криз.

4.2 Відповідальність фінансової інфраструктури

L2 — не просто софт. Це фінансова інфраструктура. Тут керується мільярдами активів, і підтримка потребує постійних витрат. У успішних відкритих проектах ці витрати покриваються компаніями або фондами. Але більшість L2 зараз просто підтримують свою роботу. Без зовнішніх внесків у вигляді плати за порядковий сервіс важко забезпечити сталий розвиток.

4.3 Ідеологічний конфлікт

У криптоспільноті сильна ідеологія «код має бути безкоштовним». Децентралізація і свобода — ключові цінності. Модель Arbitrum з розподілом доходів може викликати опір, тоді як відкритий підхід Optimism — привабливий з ідеологічної точки зору, але складний з економічної.

5. Висновок: немає безкоштовної інфраструктури

Звичайно, відхід Base — удар по Optimism, але не означає, що концепція суперланцюга провалилася. Це — лише початок.

Optimism не зупиняється. 29 січня 2026 року запущено OP Enterprise — корпоративний сервіс для фінтеху і банків, що дозволяє швидко запускати продукти. Хоча базовий стек — під ліцензією MIT і може перейти у самостійне управління, для більшості команд співпраця з OP Enterprise — більш раціональний варіант.

Base не відріжеться від OP-стека за ніч. Вона заявила, що під час переходу залишатиметься клієнтом OP Enterprise і зберігатиме сумісність із стандартами OP-стека. Це — технічна, а не особистісна роздільність. Це офіційна позиція.

Щодо Arbitrum, модель «спільного коду» має свої недоліки. Величина доходів у децентралізованому фонді — близько 19 400 ETH — здебільшого з Orbit і Nova. Доходи від розрахунків на Arbitrum One і Nova, а також від аукціонів Timeboost, ще не підтверджені у масштабах. План розширення Arbitrum запущено лише з січня 2024 року, більшість ланцюгів — на базі Arbitrum One і L3, що звільняє їх від обов’язку платити доходи. Навіть Robinhood, що відповідає вимогам плану, ще на тестовій мережі.

Щоб модель «спільного коду» стала реально стійкою, потрібно, щоб великі L2, як Robinhood, запустили основну мережу і почали отримувати доходи. Вимога платити 10% доходів зовнішньому фонду — не легка. Robinhood і подібні компанії обирають Orbit через можливості кастомізації і зрілість технології. Але економічна обґрунтованість цієї моделі ще не доведена. Різниця між теоретичним дизайном і реальним потоком коштів — виклик для Arbitrum.

Обидві моделі — Optimism і Arbitrum — відповідають на одне й те саме питання: як забезпечити довгострокову стійкість інфраструктури?

Головне — не визначити, яка правильна, а зрозуміти компроміси. Optimism швидко розвивається, але ризикує втратити найбільших бенефіціарів. Arbitrum створює сталу модель доходів, але підвищує бар’єри для початку роботи.

Обидві — у спектрі між «повністю відкритим» і «повністю ліцензованим», різниця — у масштабі і ступені. Це класичний баланс між швидкістю зростання і довгостроковою стабільністю.

3. Уроки історії відкритого коду

Ці конфлікти не унікальні для блокчейну. Вони давно виникають у традиційному софтвері.

3.1 Linux і Red Hat

Linux — найуспішніший відкритий проект. Ядро Linux під GPL, і воно проникло у всі сфери: сервери, хмари, вбудовані системи, Android.

Комерційна компанія Red Hat не заробляє на коді, а на сервісах: підтримці, оновленнях безпеки. У 2019 році IBM купила Red Hat за 34 млрд доларів. Це схоже на модель OP Enterprise.

3.2 MySQL і MongoDB

MySQL застосовує двовідсоткову ліцензію: GPL для відкритої версії і комерційну для бізнесу. Це схоже на модель спільного коду Arbitrum.

У 2010 році Oracle купила Sun Microsystems і отримала MySQL. Це викликало занепокоєння, і засновник Віджес створив MariaDB — форк MySQL. Ризик форку — постійна загроза у відкритому коді, і це схоже на ситуацію з Optimism.

MongoDB застосувала ліцензію SSPL у 2018 році, щоб боротися з хмарними сервісами, що використовують її код без оплати. Це класична проблема відкритого коду.

3.3 WordPress

WordPress під GPL, і підтримує 40% сайтів. Компанія Automattic заробляє на хостингах і плагінах, але ядро — безкоштовне. Модель зростання екосистеми підвищує цінність платформи, схоже на суперланцюг Optimism.

Модель WordPress успішна, але «зачепитися» залишається проблемою. У 2020-х виник конфлікт між Метом Мулленвегом і WP Engine через те, що остання отримує великі доходи, але мало вкладає у розвиток. Це — парадокс: найбільші вигодонабувачі платформи — ті, хто вкладає менше.

4. Чому у криптоіндустрії ситуація інша

Ці дискусії давно відомі у традиційному софтвері. Але у блокчейні вони гостріші.

4.1 Токени як посилювачі

У традиційному відкритому софтвері вартість розподілена. У блокчейні токени — це активи, що миттєво реагують на інтерес і політику.

Зачепитися у традиційному софтвері — повільно і з часом. У блокчейні вихід ключових гравців викликає миттєве падіння цін. Після Base $OP впала більш ніж на 20%. Токен — індикатор і механізм посилення кризи.

4.2 Відповідальність фінансової інфраструктури

L2 — не просто софт. Це фінансова інфраструктура. Витрати на підтримку — мільярди. У успішних проектах їх покривають компанії або фонди. Більшість L2 зараз просто підтримують свою роботу. Без зовнішніх внесків важко тримати інфраструктуру.

4.3 Ідеологічний конфлікт

У криптоспільноті сильна ідеологія «код має бути безкоштовним». Децентралізація і свобода — цінності. Модель Arbitrum з розподілом доходів може викликати опір, тоді як Optimism — привабливий з ідеологічної точки зору, але складний з економічної.

5. Висновок: немає безкоштовної інфраструктури

Звичайно, відхід Base — удар по Optimism, але не означає, що концепція суперланцюга провалилася. Це — лише початок.

Optimism не зупиняється. 29 січня 2026 року запущено OP Enterprise — корпоративний сервіс для фінтеху і банків, що дозволяє швидко запускати продукти. Хоча базовий стек — під ліцензією MIT і може перейти у самостійне управління, для більшості команд співпраця з OP Enterprise — більш раціональний варіант.

Base не відріжеться від OP-стека за ніч. Вона заявила, що під час переходу залишатиметься клієнтом OP Enterprise і зберігатиме сумісність із стандартами OP-стека. Це — технічна, а не особистісна роздільність. Це — офіційна позиція.

Щодо Arbitrum, модель «спільного коду» має свої недоліки. Величина доходів у децентралізованому фонді — близько 19 400 ETH — здебільшого з Orbit і Nova. Доходи від розрахунків на Arbitrum One і Nova, а також від аукціонів Timeboost, ще не підтверджені у масштабах. План розширення Arbitrum запущено лише з січня 2024 року, більшість ланцюгів — на базі Arbitrum One і L3, що звільняє їх від обов’язку платити доходи. Навіть Robinhood, що відповідає вимогам плану, ще на тестовій мережі.

Щоб модель «спільного коду» стала реально стійкою, потрібно, щоб великі L2, як Robinhood, запустили основну мережу і почали отримувати доходи. Вимога платити 10% доходів зовнішньому фонду — не легка. Robinhood і подібні компанії обирають Orbit через можливості кастомізації і зрілість технології. Але економічна обґрунтованість цієї моделі ще не доведена. Різниця між теоретичним дизайном і реальним потоком коштів — виклик для Arbitrum.

Обидві моделі — Optimism і Arbitrum — відповідають на одне й те саме питання: як забезпечити довгострокову стійкість інфраструктури?

Головне — не визначити, яка правильна, а зрозуміти компроміси. Optimism швидко розвивається, але ризикує втратити найбільших бенефіціарів. Arbitrum створює сталу модель доходів, але підвищує бар’єри для початку роботи.

Обидві — у спектрі між «повністю відкритим» і «повністю ліцензованим», різниця — у масштабі і ступені. Це класичний баланс між швидкістю зростання і довгостроковою стабільністю.

3. Уроки історії відкритого коду

Ці конфлікти не унікальні для блокчейну. Вони давно виникали у традиційному софтвері.

3.1 Linux і Red Hat

Linux — найуспішніший відкритий проект. GPL-ліцензія ядра Linux дозволила проникнути у всі сфери: сервери, хмари, вбудовані системи, Android.

Комерційна компанія Red Hat не заробляє на коді, а на сервісах: підтримці, оновленнях безпеки. У 2019 році IBM купила Red Hat за 34 млрд доларів. Це схоже на модель OP Enterprise.

3.2 MySQL і MongoDB

MySQL застосовує двовідсоткову ліцензію: GPL для відкритої версії і комерційну — для бізнесу. Це схоже на модель спільного коду Arbitrum.

У 2010 році Oracle купила Sun Microsystems і отримала MySQL. Це викликало занепокоєння, і засновник Віджес створив MariaDB — форк MySQL. Ризик форку — постійна загроза у відкритому коді, і це схоже на ситуацію з Optimism.

MongoDB застосувала ліцензію SSPL у 2018 році, щоб боротися з хмарними сервісами, що використовують її код без оплати. Це класична проблема відкритого коду.

3.3 WordPress

WordPress під GPL, і підтримує 40% сайтів. Компанія Automattic заробляє на хостингах і плагінах, але ядро — безкоштовне. Модель зростання екосистеми підвищує цінність платформи, схоже на суперланцюг Optimism.

Модель WordPress успішна, але «зачепитися» залишається проблемою. У 2020-х виник конфлікт між Метом Мулленвегом і WP Engine через те, що остання отримує великі доходи, але мало вкладає у розвиток. Це — парадокс: найбільші вигодонабувачі платформи — ті, хто вкладає менше.

4. Чому у криптоіндустрії ситуація інша

Ці дискусії давно відомі у традиційному софтвері. Але у блокчейні вони гостріші.

4.1 Токени як посилювачі

У традиційному відкритому софтвері вартість розподілена. У блокчейні токени — це активи, що миттєво реагують на інтерес і політику.

Зачепитися у традиційному софтвері — повільно і з часом. У блокчейні вихід ключових гравців викликає миттєве падіння цін. Після Base $OP впала більш ніж на 20%. Токен — індикатор і механізм посилення кризи.

4.2 Відповідальність фінансової інфраструктури

L2 — не просто софт. Це фінансова інфраструктура. Витрати на підтримку — мільярди. У успішних проектах їх покривають компанії або фонди. Більшість L2 зараз просто підтримують свою роботу. Без зовнішніх внесків у вигляді плати за порядковий сервіс важко тримати інфраструктуру.

4.3 Ідеологічний конфлікт

У криптоспільноті сильна ідеологія «код має бути безкоштовним». Децентралізація і свобода — цінності. Модель Arbitrum з розподілом доходів може викликати опір, тоді як Optimism — привабливий з ідеологічної точки зору, але складний з економічної.

5. Висновок: немає безкоштовної інфраструктури

Звичайно, відхід Base — удар по Optimism, але не означає, що концепція суперланцюга провалилася. Це — лише початок.

Optimism не зупиняється. 29 січня 2026 року запущено OP Enterprise — корпоративний сервіс для фінтеху і банків, що дозволяє швидко запускати продукти. Хоча базовий стек — під ліцензією MIT і може перейти у самостійне управління, для більшості команд співпраця з OP Enterprise — більш раціональний варіант.

Base не відріжеться від OP-стека за ніч. Вона заявила, що під час переходу залишатиметься клієнтом OP Enterprise і зберігатиме сумісність із стандартами OP-стека. Це — технічна, а не особистісна роздільність. Це — офіційна позиція.

Щодо Arbitrum, модель «спільного коду» має свої недоліки. Величина доходів у децентралізованому фонді — близько 19 400 ETH — здебільшого з Orbit і Nova. Доходи від розрахунків на Arbitrum One і Nova, а також від аукціонів Timeboost, ще не підтверджені у масштабах. План розширення Arbitrum запущено лише з січня 2024 року, більшість ланцюгів — на базі Arbitrum One і L3, що звільняє їх від обов’язку платити доходи. Навіть Robinhood, що відповідає вимогам плану, ще на тестовій мережі.

Щоб модель «спільного коду» стала реально стійкою, потрібно, щоб великі L2, як Robinhood, запустили основну мережу і почали отримувати доходи. Вимога платити 10% доходів зовнішньому фонду — не легка. Robinhood і подібні компанії обирають Orbit через можливості кастомізації і зрілість технології. Але економічна обґрунтованість цієї моделі ще не доведена. Різниця між теоретичним дизайном і реальним потоком коштів — виклик для Arbitrum.

Обидві моделі — Optimism і Arbitrum — відповідають на одне й те саме питання: як забезпечити довгострокову стійкість інфраструктури?

Головне — не визначити, яка правильна, а зрозуміти компроміси. Optimism швидко розвивається, але ризикує втратити найбільших бенефіціарів. Arbitrum створює сталу модель доходів, але підвищує бар’єри для початку роботи.

Обидві — у спектрі між «повністю відкритим» і «повністю ліцензованим», різниця — у масштабі і ступені. Це класичний баланс між швидкістю зростання і довгостроковою стабільністю.