A narrativa de IA por trás dos US$ 26,5 bilhões levantados

Principais dados da IPO da SK Hynix na Nasdaq

A emissão de ADRs da SK Hynix recebeu mais de sete vezes de excesso de demanda, com o valor total dos pedidos chegando a quase US$ 200 bilhões. Instituições de longo prazo de ponta como Baillie Gifford e Coatue Management apresentaram intenção de subscrição conjunta de até US$ 7 bilhões. Em meio a uma retração recente no setor de semicondutores no mundo todo — com a ação da SK Hynix em Seul já tendo recuado cerca de 25% do seu pico histórico no fim de junho — esse forte sinal de demanda chama a atenção.

A lógica dos investidores não é complicada. O dinheiro levantado será integralmente destinado à expansão da capacidade semicondutora no próprio país: construção da primeira fase de fábricas de wafers no cluster de semicondutores de Yongin (Gyeonggi), construção da fábrica avançada de encapsulamento P&T 7 em Cheongju e compra de equipamentos avançados como máquinas de litografia EUV da ASML, dos Países Baixos. Em outras palavras, o mercado de capitais dos EUA está financiando diretamente a expansão de capacidade de uma empresa sul-coreana — e tudo isso depende do pressuposto de que o mercado acredita que a demanda por chips de memória impulsionada por IA excederá a oferta por muito tempo.

Toda a capacidade de HBM e de toda a linha de chips de memória da SK Hynix para 2026 já foi integralmente reservada pelos clientes. Isso não é caso isolado de uma empresa, e sim um traço comum de todo o setor. As três grandes fornecedoras de memória já venderam toda a capacidade de HBM de 2026.

HBM: “cinta de alimentação” em alta velocidade na cadeia de computação de IA

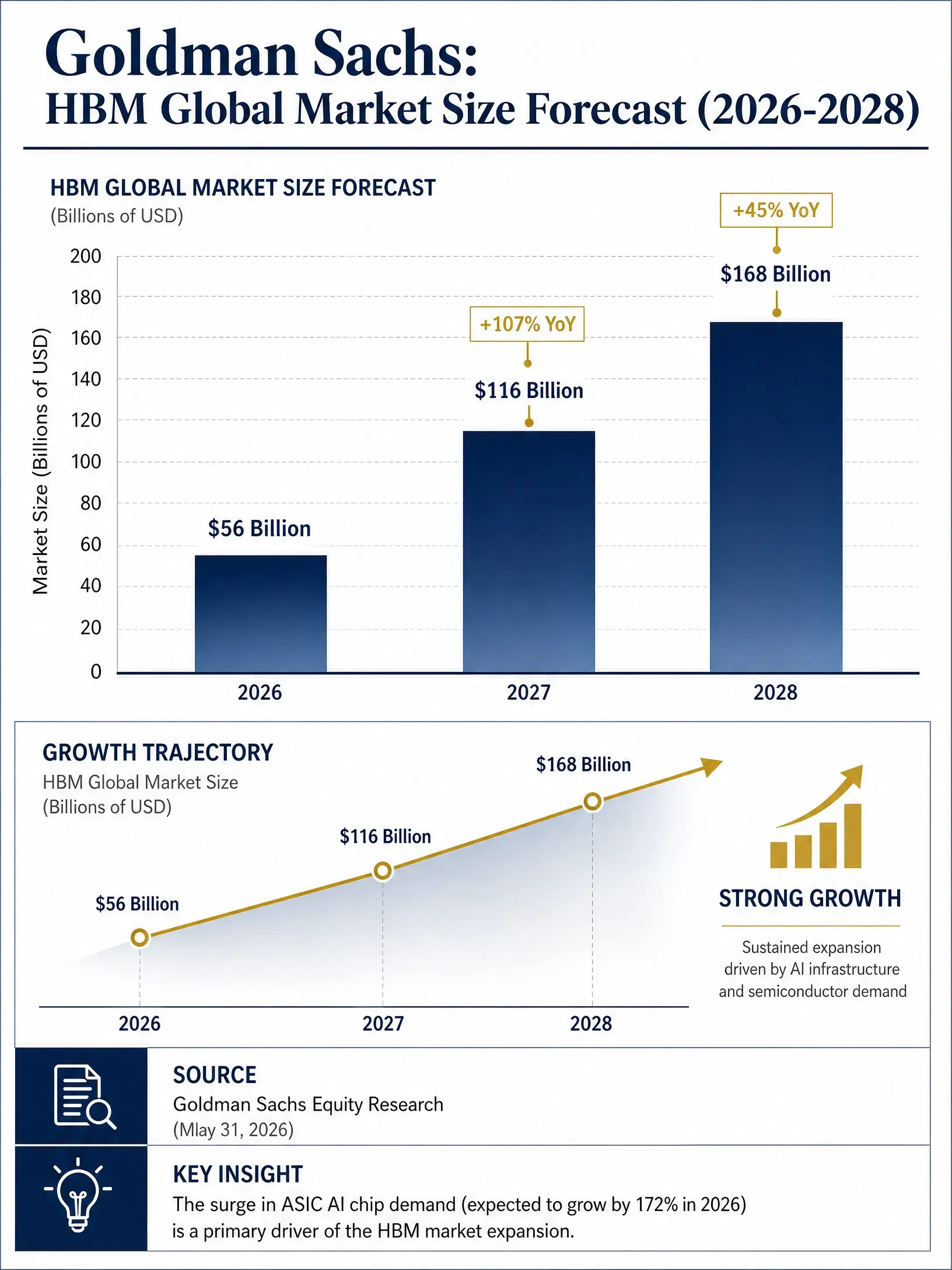

Previsão do tamanho do mercado global de HBM da Goldman Sachs (2026-2028)

Para entender por que a SK Hynix ocupa uma posição tão crucial nesta onda de IA, é preciso primeiro compreender o papel da HBM na computação de IA.

Na arquitetura de computação tradicional, a GPU fica responsável pelos cálculos e a DRAM, pelo armazenamento de dados, conectadas por um barramento. À medida que o tamanho dos parâmetros dos modelos de IA passou de escala de milhares de bilhões para escala de trilhões, a velocidade de aumento do poder de computação das GPUs superou muito a velocidade de melhoria da transmissão de dados — mesmo que o poder de computação seja forte, se os dados não acompanharem, o sistema inteiro não consegue operar com eficiência. A HBM foi criada justamente para resolver esse gargalo. Ela usa a tecnologia de empilhamento 3D para empilhar verticalmente vários chips de DRAM, combinada com vias de silício passantes (TSV) para interconexão de alta velocidade entre chips, oferecendo assim alta largura de banda, baixa latência e excelente eficiência energética dentro de um espaço físico extremamente pequeno.

Em termos simples, HBM é a “cinta de alimentação” em alta velocidade para GPUs de IA — sem ela, os aceleradores de IA da Nvidia como H100, B200 e até a próxima plataforma Rubin não conseguem entregar o desempenho esperado. É essa importância sistêmica de “se faltar, não funciona” que elevou a HBM de uma categoria específica de DRAM para um insumo estratégico central de infraestrutura de IA.

As mudanças no tamanho do mercado refletem diretamente essa lógica. A Goldman Sachs prevê que o tamanho total do mercado global de HBM em 2026 chegue a cerca de US$ 56 bilhões; em 2027 dobrará para US$ 116 bilhões; e em 2028 se expandirá ainda mais para US$ 168 bilhões. Já o tamanho total do mercado global de chips de memória em 2026 deve disparar de US$ 247,5 bilhões em 2025 para mais de US$ 496,5 bilhões. A HBM não é apenas o segmento de crescimento mais rápido, mas o motor central por trás da expansão de toda a indústria de memória.

Por que a SK Hynix se tornou a maior beneficiária

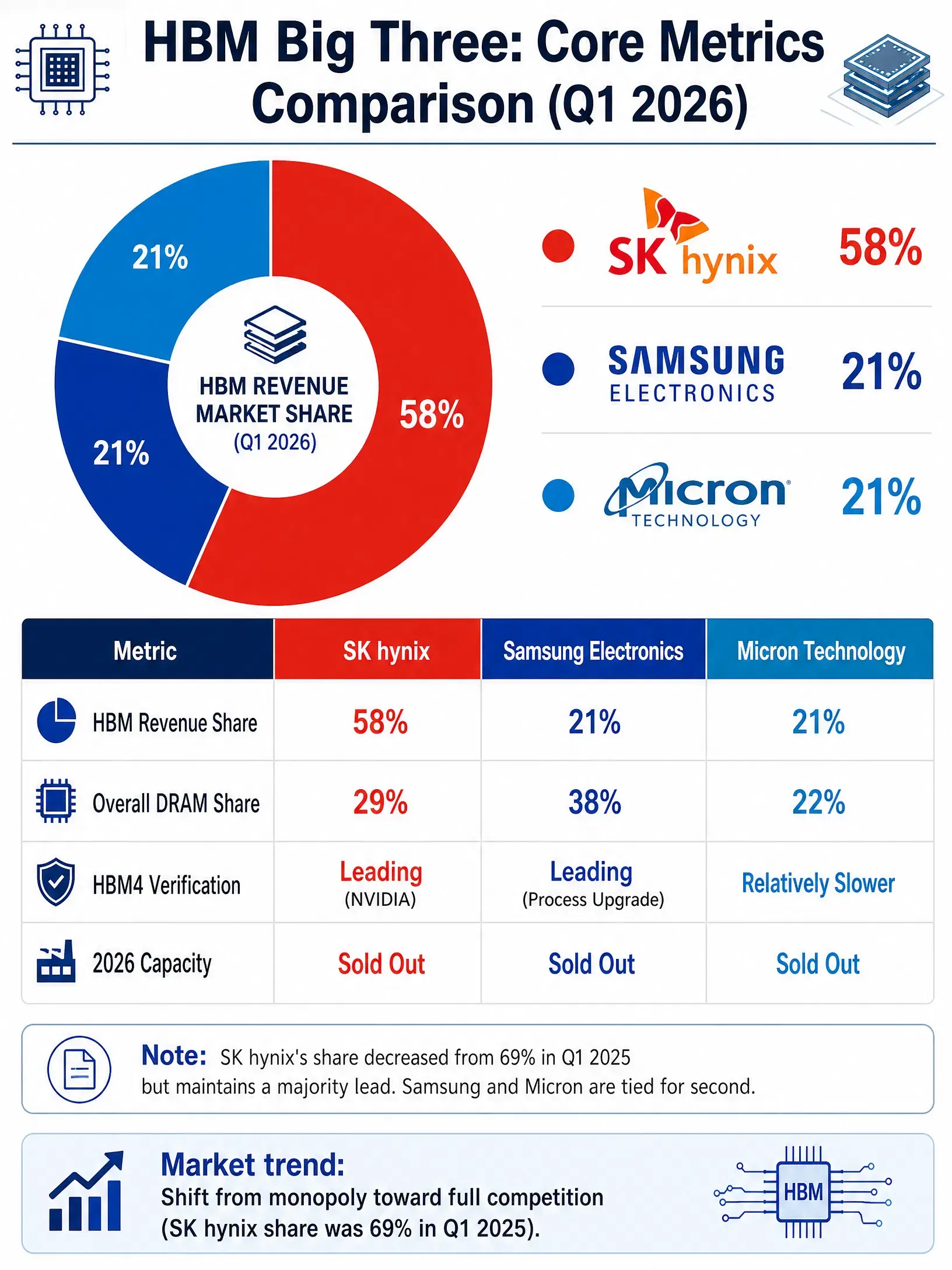

Participação de receita no mercado global de HBM em 2026 Q1 (comparação entre três líderes)

Nesse mercado altamente concentrado de HBM, existem apenas três empresas com produção em massa: SK Hynix, Samsung Electronics e Micron Technology. E a SK Hynix, graças à vantagem de pioneirismo e ao acúmulo tecnológico, ocupa uma posição claramente à frente nesse setor.

Com base em dados divulgados pela Counterpoint Research em 25 de junho de 2026, a distribuição de participação no mercado global de HBM no primeiro trimestre de 2026, por receita, foi: SK Hynix 58%, Samsung Electronics 21% e Micron Technology 21%. Se for considerado o volume de embarques, as estimativas de analistas apontam que a SK Hynix terá participação de cerca de 52% no ano inteiro de 2026, a Samsung cerca de 39% e a Micron aproximadamente 8%. Embora os números variem conforme o critério de medição, a liderança da SK Hynix é considerada certa.

Essa liderança se baseia em múltiplas barreiras. No plano técnico, a taxa de rendimento de empacotamento da SK Hynix para MR-MUF é vista como referência da indústria, sendo a única empresa capaz de operar de forma estável simultaneamente as duas linhas de produção, HBM3E e HBM4. No plano de relacionamento com clientes, a SK Hynix é o fornecedor mais importante de HBM da Nvidia, com uma fatia de cerca de 60% a 70% na oferta de HBM4 na plataforma Vera Rubin. No plano de capacidade, a capacidade de HBM da SK Hynix para 2026 já foi praticamente reservada integralmente pelos clientes.

À véspera da listagem da SK Hynix, o UBS divulgou um relatório de pesquisa, elevando sua meta de preço para 12 meses de 3 milhões de won sul-coreano para 3,2 milhões de won, reafirmando a recomendação de “compra”. O banco estima que o lucro operacional de 2026 chegará a 32,7 trilhões de won sul-coreano e, em 2027, a 62,3 trilhões de won sul-coreano. O Escritório de Intermediação Jiaojiang (Jiaoying International) prevê que as receitas da SK Hynix de 2026 a 2028 serão, respectivamente, 370 trilhões, 578 trilhões e 655 trilhões de won sul-coreano.

O cenário de concorrência entre os três gigantes da HBM

O cenário competitivo do mercado de HBM está evoluindo de “dominação única” para um “equilíbrio de três forças”. No primeiro trimestre de 2025, a participação de mercado da SK Hynix chegou a 69%. Com a Samsung e a Micron acelerando rapidamente suas capacidades, a fatia da SK Hynix caiu, mas isso não significa perda de pedidos; é a etapa inevitável em que o mercado sai de um monopólio e passa para uma concorrência mais plena.

A postura de recuperação da Samsung é a mais evidente. Líder no mercado global de DRAM com 38% de participação, a Samsung já está à frente no cronograma de validação do HBM4. A atualização do seu processo de fabricação resolveu problemas de aquecimento e melhorou a eficiência. A Samsung planeja elevar a capacidade de HBM em 50% em 2026, visando 250 mil wafers por mês. No segundo trimestre de 2026, o lucro operacional da Samsung subiu cerca de 19 vezes na comparação anual, com estimativa de atingir 89,4 trilhões de won sul-coreano (aproximadamente US$ 58,4 bilhões), fazendo dela a empresa com maior lucro operacional trimestral do mundo.

A Micron Technology, por sua vez, ocupa espaço graças à vantagem do mercado doméstico nos EUA e ao acúmulo tecnológico. O lucro líquido do ano fiscal de 2026 deve chegar a cerca de US$ 83 bilhões, e a margem de lucro operacional é de 80%. No início de julho, a Micron anunciou a aplicação de US$ 9,3 bilhões para ampliar a capacidade de HBM em Hiroshima, Japão. Contudo, devido ao desenho da arquitetura técnica, a Micron está relativamente mais lenta no cronograma de validação do HBM4.

A Nvidia, como maior comprador único de HBM, tem sua estratégia de compras determinando diretamente o “teto” de participação das três fornecedoras. Por considerações de segurança da cadeia de suprimentos, a Nvidia adota uma estratégia de coexistência entre três fornecedores. Isso significa que, no curto prazo, a liderança da SK Hynix segue firme, mas o movimento de recuperação da Samsung não pode ser ignorado.

O superciclo de memória conseguirá continuar?

Qualquer análise sobre a indústria de semicondutores não pode ignorar o problema cíclico. A indústria de chips de memória é conhecida há muito tempo por ciclos fortes: os preços costumam subir por alguns anos e depois vêm a mesma fase de baixa. Nesta rodada de expansão impulsionada por IA, será que isso vai se repetir como no passado?

Do lado otimista, a cadeia de raciocínio é clara. A construção global de data centers de IA continua acelerando. O Bank of America estima que, até 2027, os gastos de capital globais em infraestrutura de computação em nuvem e IA atingirão US$ 1,5 trilhão. A Goldman Sachs acredita que a corrida armamentista de IA, dominada por gigantes de computação em nuvem, está transformando chips de memória de bens cíclicos em ativos estratégicos escassos; o aumento de preços em 2026 não é o fim, e pode ser o estágio inicial de um superciclo. O relatório da TrendForce (CETC/集邦咨询) também aponta que, no primeiro semestre de 2026, a indústria global de chips de memória está vivendo um super boom sem precedentes em 15 anos.

Mas os riscos também são reais. Os três grandes fabricantes planejam liberar em grande escala a capacidade de HBM e DRAM entre 2027 e 2028. Se a liberação de capacidade se concentrar e o ritmo de crescimento do investimento em IA desacelerar, a relação oferta-demanda pode inverter. Além disso, os preços dos chips de memória já subiram de forma acentuada por vários trimestres consecutivos — com o preço do DRAM geral tendo dobrado mais de duas vezes em meio ano — e essa magnitude já embute pressão por retorno à média.

O Wall Street Journal, ao comentar a IPO da SK Hynix, afirmou que faz sentido o mercado atribuir menor valuation às ações de memória — porque a indústria de memórias tem volatilidade cíclica. O P/L prospectivo da SK Hynix é de cerca de 7 vezes, a Samsung cerca de 2 vezes e a Micron cerca de 6 vezes. Esses números estão muito abaixo dos níveis de valuation de empresas de design de chips de IA como a Nvidia, refletindo a cautela do mercado quanto à continuidade da natureza cíclica.

UBS e KB Securities têm visões diferentes. Analistas da KB Securities consideram que a SK Hynix se beneficiará da escassez de oferta de chips de memória que deve durar até o fim de 2028, e que a tendência de alta de lucros e preço das ações ainda não terminou. O UBS, por sua vez, define o ciclo atual como um superciclo de memória “a cada 30 anos”.

As duas visões têm suas próprias bases lógicas, e a resposta final depende de uma variável central: se o investimento em infraestrutura de IA conseguirá manter nos próximos anos a inclinação de crescimento atual. Para os investidores, isso é tanto uma oportunidade quanto um risco que precisa ser continuamente acompanhado.

FAQ

Qual foi o volume de captação e a precificação da IPO da SK Hynix na Nasdaq?

A SK Hynix emitiu 177,9 milhões de ADRs com precificação de US$ 149 por ADR, totalizando cerca de US$ 26,5 bilhões arrecadados, estabelecendo o maior recorde de IPO de empresa estrangeira nos EUA. Cada ADR corresponde a um décimo de uma ação ordinária sul-coreana. O preço de emissão ficou com um prêmio de cerca de 3% sobre o preço de fechamento da ação no mercado de Seul no dia útil anterior. Os ADRs começaram a ser negociados na Nasdaq em 10 de julho com o código temporário “SKHYV”; em 13 de julho, foram convertidos para o código oficial “SKHY”.

O que é um chip HBM? Por que ele é tão importante para a IA?

HBM (memória de alta largura de banda) é uma memória de alto desempenho que integra verticalmente vários chips de DRAM por meio de tecnologia de empilhamento 3D. Na computação de IA, o aumento do poder de computação da GPU precisa ser acompanhado por uma velocidade maior de transmissão de dados; a HBM, ao fornecer alta largura de banda, baixa latência e alta eficiência energética, atende exatamente a essa necessidade. Ela é um componente-chave dos aceleradores de IA da Nvidia, e é vista por instituições como a Goldman Sachs como um insumo estratégico central na cadeia de computação de IA.

Qual é a posição competitiva da SK Hynix no mercado de HBM?

A SK Hynix é líder no mercado global de HBM. Os dados da Counterpoint mostram que, no primeiro trimestre de 2026, sua participação era de 58%, enquanto a Samsung Electronics e a Micron ficavam com 21% cada. A SK Hynix é o fornecedor mais importante de HBM da Nvidia, com cerca de 60% a 70% da fatia no fornecimento de HBM4 para a plataforma Vera Rubin. Sua capacidade de HBM para 2026 já está totalmente reservada pelos clientes.

O superciclo de chips de memória vai continuar?

Os fatores otimistas incluem a construção contínua de data centers de IA no mundo todo, o aumento dos gastos de capital dos provedores de nuvem e o crescimento acelerado da demanda por HBM. A Goldman Sachs prevê que o mercado de HBM sairá de US$ 56 bilhões em 2026 para US$ 168 bilhões em 2028. Mas os riscos também existem: a indústria de memórias tem forte ciclicidade, e as três fábricas planejam liberar em grande escala capacidade em 2027 e 2028; se oferta e demanda se inverterem, isso pode levar a ajustes de preços.

O que significa para investidores a listagem da SK Hynix na Nasdaq?

Essa listagem amplia o canal de participação de investidores globais e ajuda a reduzir a diferença de valuation entre a SK Hynix e sua concorrente americana, a Micron. UBS e KB Securities atribuíram ambas recomendação de “compra”, entendendo que o superciclo de memória impulsionado por IA ainda está em uma fase inicial. No entanto, os investidores precisam observar os riscos cíclicos da indústria de memórias e possíveis mudanças em oferta e demanda decorrentes da expansão de capacidade.