De 2026 até agora, seis empresas de tecnologia — Amazon, Alphabet, Nvidia, Meta, Oracle e SpaceX — já emitiram um recorde de US$ 182 bilhões em títulos de grau de investimento. O valor é 1.300% maior do que os cerca de US$ 13 bilhões no mesmo período de 2025. Essas seis companhias representam quase 15% do total de emissões de títulos corporativos dos EUA até este ano e contribuíram com mais de 50% do crescimento das emissões corporativas neste ano. No mesmo período, o mercado dos EUA registrou 7 negociações de títulos com tamanho de US$ 25 bilhões ou mais; o número é semelhante ao total de tais negociações entre 2019 e 2025 — sendo 6 delas dessas empresas e a restante 1 da Salesforce.

Esse sinal anômalo do mercado de títulos aponta para uma mudança estrutural em curso: a demanda de capital para a construção de infraestrutura de IA está remodelando fundamentalmente o comportamento de financiamento corporativo. Em um relatório de julho de 2026, o banco alemão Deutsche Bank afirmou que, para gigantes da computação em nuvem em escala superdimensionada, o nível de investimentos (capex) já ultrapassou o fluxo de caixa operacional, o que significa que essas empresas estão usando financiamento externo ou ativos em estoque para sustentar a expansão da infraestrutura de IA. No 1º trimestre de 2026, os quatro grandes provedores de nuvem voltaram a elevar as diretrizes de capex para o ano, totalizando US$ 700 bilhões. A Morgan Stanley também elevou no fim de abril as previsões de capex da Amazon, Alphabet, Meta, Microsoft e Oracle. Após o ajuste, as cinco empresas terão capex de 2026 de US$ 805 bilhões, subindo para US$ 1,116 trilhão em 2027.

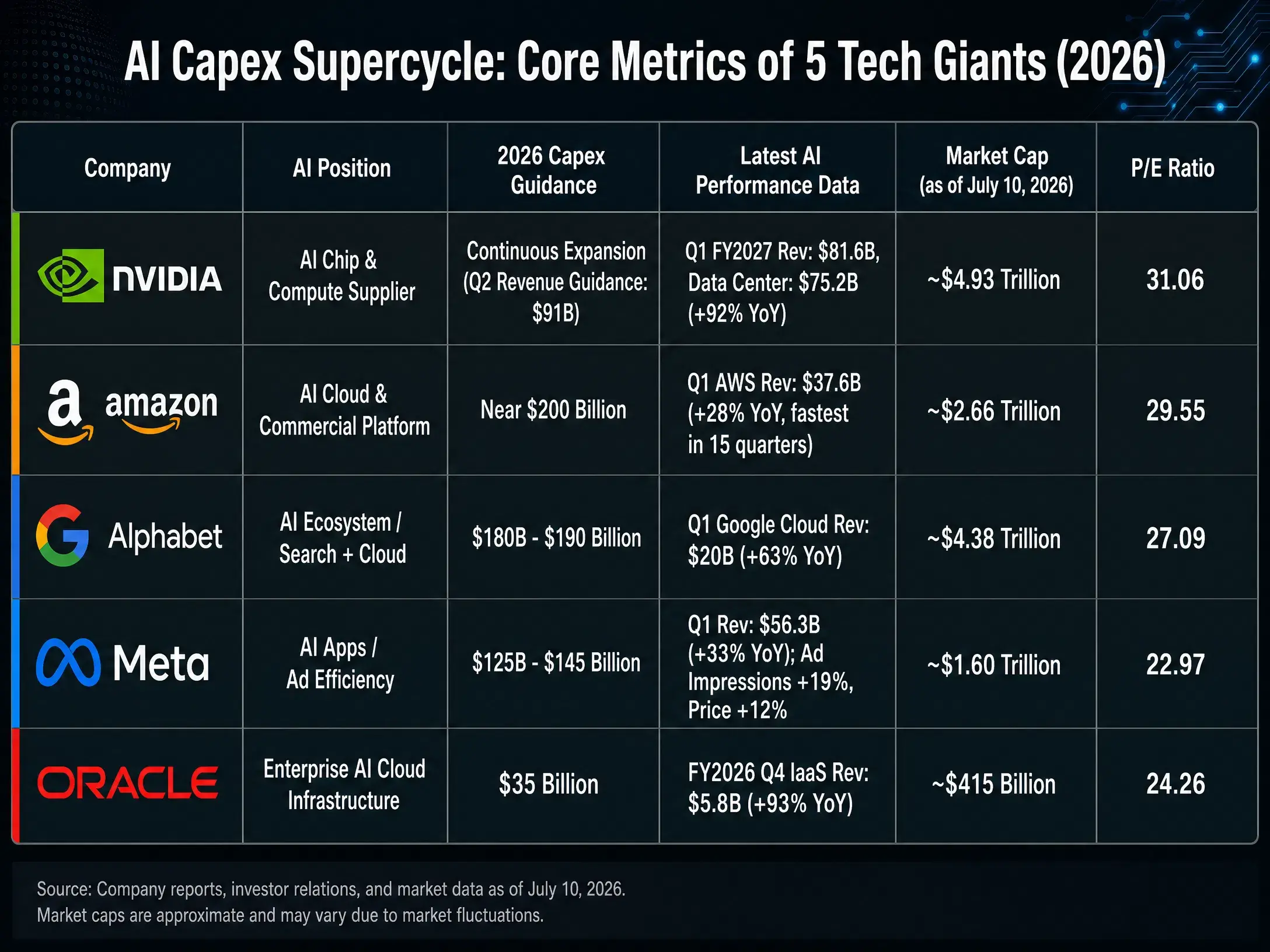

Nesta nova fase de superciclo de capex impulsionado por dívidas, há diferenças significativas no grau de benefício em diferentes elos da cadeia industrial. Este artigo, a partir de quatro dimensões — fornecimento de chips, plataformas de computação em nuvem, integração do ecossistema de IA e camada de aplicações —, decompõe o posicionamento de IA e a lógica de investimento de cinco empresas: Nvidia, Amazon, Alphabet, Meta e Oracle.

Nvidia: mapeamento direto da escassez de poder computacional

$NVDAA Nvidia está no topo da cadeia de capex de IA. Para cada dólar direcionado à infraestrutura de data centers, uma parcela relevante se converte diretamente em pedidos de GPUs da Nvidia. Essa posição faz com que o desempenho da empresa seja mais sensível às oscilações de capex do que qualquer outro elo da cadeia.

Em 20 de maio de 2026, a Nvidia divulgou o relatório de resultados do 1º trimestre do ano fiscal de 2027: receita de US$ 81,615 bilhões, alta de 85% ano a ano e crescimento de 20% em relação ao trimestre anterior; lucro líquido GAAP de US$ 58,321 bilhões, alta de 211% ano a ano. A receita do segmento de data centers atingiu US$ 75,2 bilhões, representando 92% da receita total, e continuou a renovar o recorde de maior valor em um único trimestre. Esses dados validam uma lógica central: enquanto a demanda por capacidade de computação para treinamento e inferência de IA ainda não tiver atingido o topo, o crescimento do desempenho da Nvidia acompanha de forma altamente sincronizada a curva de capex das empresas em escala superdimensionada.

Até 10 de julho de 2026 (horário de Pequim), a ação da Nvidia fechou a US$ 202,78, com valuation de aproximadamente US$ 4,73 trilhões e P/E de 31,05. A meta de preço médio dos analistas é de US$ 309,16. As expectativas otimistas do mercado sobre a Nvidia se apoiam em duas premissas: primeiro, que a demanda de mercado por chips de IA ainda está em trajetória de expansão; segundo, que as barreiras competitivas da Nvidia no segmento de GPUs são suficientemente profundas.

Mas os riscos também vêm do lado da demanda. O JPMorgan estimou que, em 2026, o volume total de envio global de chips de IA será de cerca de 16,3 milhões de unidades, sendo 6,8 milhões de chips ASIC e 9,5 milhões de GPUs genéricas. O aumento de participação dos ASIC sugere que gigantes da computação em nuvem estão explorando caminhos para contornar as GPUs genéricas — embora, no curto prazo, GPUs ainda dominem com 58% de participação, a tendência de substituição, uma vez acelerada, pode gerar pressão estrutural sobre a participação de mercado da Nvidia. Além disso, o valor de Beta da Nvidia é 2,21, significativamente acima da média do setor, o que implica que sua ação terá também uma elasticidade de queda maior quando o ciclo de capex reverter.

Superciclo de capex de IA — comparação de indicadores centrais de cinco empresas de tecnologia (2026)

Amazon: validação da capacidade de comercialização do negócio de nuvem

A história de IA da Amazon não está nos chips; está na plataforma de comercialização. A AWS, como o maior provedor de nuvem pública do mundo, é o maior canal para aluguel de capacidade computacional de IA e implantação de modelos. O capex de IA para a Amazon tem um significado duplo: tanto como item de custo (construção de data centers e compra de chips) quanto como item de receita (alugando recursos de computação via AWS para clientes empresariais).

No 1º trimestre de 2026, as vendas líquidas totais da Amazon foram de US$ 181,5 bilhões, alta de 17% ano a ano; o lucro líquido foi de US$ 30,255 bilhões, alta de 77%. A receita do segmento AWS chegou a US$ 37,6 bilhões, alta de 28% ano a ano, atingindo o ritmo de crescimento mais rápido em 15 trimestres. O lucro operacional da AWS foi de US$ 14,2 bilhões. A margem de lucro operacional atingiu 13,1%, nível mais alto da história.

Até 10 de julho de 2026 (horário de Pequim), a ação da Amazon fechou a US$ 247,04, com valuation de aproximadamente US$ 2,68 trilhões e P/E de 29,52. A meta de preço médio dos analistas é de US$ 318,82.

A lógica de investimento da Amazon gira em torno da eficiência de monetização da AWS. Diferentemente de fornecedores puramente de chips, os investimentos em IA da Amazon podem gerar receita recorrente contínua por meio do mecanismo de precificação dos serviços em nuvem. No 2º trimestre de 2026, a empresa espera vendas líquidas de US$ 194 bilhões a US$ 199 bilhões, alta de 16% a 19%. Mas é preciso observar que o capex de infraestrutura de IA está comprimindo o fluxo de caixa livre — se o crescimento da receita da AWS conseguirá sustentar continuamente a expansão do ritmo do capex, é o indicador central para avaliar sua eficiência de investimento.

Alphabet: integração do ecossistema de IA acima da “vala” da busca

A estratégia de IA da Alphabet cobre toda a cadeia — de chips (TPU) a modelos (Gemini) e aplicações (busca, YouTube, Cloud). Essa integração vertical lhe dá mais pontos de monetização ao longo do caminho de comercialização da IA, mas também significa o maior volume de capex e o maior peso de depreciação.

No 1º trimestre de 2026, a Alphabet elevou sua diretriz de capex anual para US$ 180 bilhões a US$ 190 bilhões, quase dobrando em relação a 2025. Até 10 de julho de 2026 (horário de Pequim), a Alphabet (GOOGL) fechou a cerca de US$ 358,89, com valuation de aproximadamente US$ 4,41 trilhões. O P/E é de cerca de 27,38.

A lógica de investimento da Alphabet se apoia na capacidade de a empresa ser sustentada pelo fluxo de caixa do negócio de busca. A característica “vaca leiteira” dos anúncios de busca faz com que ela tenha uma resiliência superior à dos pares ao enfrentar grandes volumes de capex. No entanto, o impacto potencial da IA sobre o negócio de busca é um risco específico que a Alphabet enfrenta: se a IA generativa mudar a forma como os usuários buscam informações, o modelo de negócios dos anúncios de busca pode precisar ser reconstruído. O crescimento do Google Cloud é outra dimensão de observação: embora o negócio de Cloud esteja se expandindo, ainda há distância de escala em relação à AWS e à Azure, e a posição competitiva no mercado de serviços de nuvem de IA ainda é incerta.

No 1º semestre de 2026, o desempenho das grandes ações de tecnologia mostrou uma divisão clara: a Alphabet subiu cerca de 14%, enquanto a Microsoft caiu 20% e a Oracle caiu 27%. Essa divisão reflete, em certa medida, a precificação diferente do mercado para a eficiência do capex de IA de cada empresa.

Meta: lógica de camada de aplicações de IA movida pela eficiência de anúncios

A lógica de investimento em IA da Meta é a mais direta — aumentar a eficiência dos anúncios. Aplicações como algoritmos de recomendação de IA, criativos de anúncios generativos e ferramentas de lances automatizados atuam diretamente sobre a principal fonte de receita da Meta. A clareza dessa cadeia “investimento-retorno” é maior do que em nuvem ou chips.

No 1º trimestre de 2026, a receita da Meta foi de US$ 56,31 bilhões, alta de 33% ano a ano. O número de exibições de anúncios aumentou 19%, e o preço por anúncio subiu 12% na mesma medida. O lucro por ação (GAAP) foi de US$ 10,44. A empresa espera que o capex de 2026 possa chegar a no máximo US$ 145 bilhões, cerca do dobro do orçamento de 2025.

Até 10 de julho de 2026 (horário de Pequim), a ação da Meta fechou a cerca de US$ 631,48, com valuation de aproximadamente US$ 1,64 trilhão e P/E de 22,95. A meta de preço médio dos analistas é de US$ 824,86.

A valuation da Meta é relativamente mais baixa entre as cinco (P/E de cerca de 23x), refletindo a postura cautelosa do mercado em relação às perdas contínuas do Reality Labs e à relação entre investimento em IA e retorno. A receita anualizada do pacote de otimização do valor do “stack” de lances de IA já ultrapassou US$ 20 bilhões, provando que o caminho de monetização da IA no setor de anúncios já está funcionando. Mas o problema central é este: o salto do capex, de cerca de US$ 70 bilhões em 2025 para US$ 125 bilhões a US$ 145 bilhões em 2026, exercerá pressão sobre margens; a pergunta é se a aceleração do crescimento na ponta da receita conseguirá acompanhar.

Oracle: quem corre atrás da infraestrutura de nuvem de IA para empresas

No campo da infraestrutura de nuvem de IA, a posição da Oracle é diferente da AWS e da Azure — ela se concentra mais na combinação de bancos de dados de nível empresarial com capacidade de computação de IA e na diferenciação em arquiteturas multi-nuvem. Essa estratégia lhe confere uma curva de crescimento singular durante o ciclo de capex de IA.

O relatório de resultados do 1º trimestre do ano fiscal de 2026 divulgado em setembro de 2025 mostra que a receita total da Oracle foi de US$ 14,9 bilhões, alta de 12% ano a ano. A receita de infraestrutura na nuvem (IaaS) foi de US$ 3,3 bilhões, alta de 55%. A empresa espera que a receita de infraestrutura de nuvem no ano fiscal de 2026 cresça de 77% para US$ 18 bilhões e, nos quatro anos seguintes, suba para US$ 32 bilhões, US$ 73 bilhões, US$ 114 bilhões e US$ 144 bilhões, respectivamente. O restante de obrigações de execução (RPO) atingiu US$ 455 bilhões.

Até 10 de julho de 2026 (horário de Pequim), a ação da Oracle fechou a US$ 144,22, com valuation de aproximadamente US$ 418,704 bilhões. O P/E é de cerca de 23,46. A meta de preço médio dos analistas é de US$ 251,85.

A lógica de investimento da Oracle se baseia na demanda incremental por capacidade de computação de IA por parte de clientes empresariais. Seu negócio de infraestrutura na nuvem com alta taxa de crescimento (55%) e o grande avanço do RPO indicam que clientes empresariais estão migrando workloads de IA para a plataforma de nuvem da Oracle. Contudo, o tamanho da capitalização da Oracle (cerca de US$ 415 bilhões) é significativamente menor do que o das outras quatro empresas; prêmios de liquidez e capacidade de resistir a riscos precisam ser considerados.