Autor: Jae, PANews

O fim de um ciclo costuma começar pelos indicadores mais sutis.

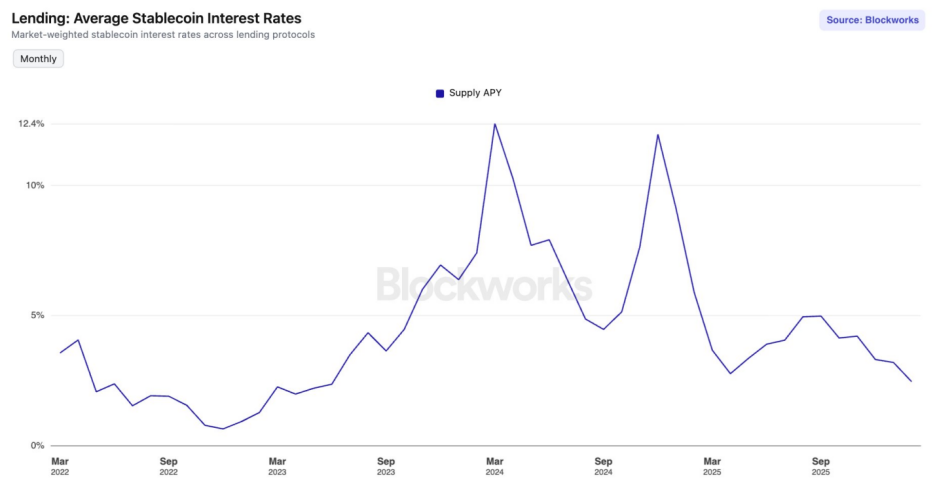

Desde setembro de 2025, o mercado DeFi (finanças descentralizadas) entrou num “inverno de taxas de juro”. A taxa de rendimento anual (APY) média dos stablecoins nos principais protocolos de empréstimo atingiu o nível mais baixo desde junho de 2023.

Na Aave V3 na rede principal Ethereum, as taxas de depósito de USDC e USDT caíram abaixo de 2%. Ao mesmo tempo, a taxa de juro dos títulos do Tesouro dos EUA a 10 anos subiu para 4,24%. Para os investidores de DeFi que viveram o DeFi Summer e estão habituados a APYs elevados, isto não é apenas uma queda num número, mas um sino de fim de ciclo.

Será que isto é apenas uma oscilação de ciclo ou o mercado está a passar por uma reestruturação profunda?

Desalinhamento entre oferta e procura, excesso de liquidez provoca colapso das taxas

Nos últimos seis meses, a curva de taxas dos principais protocolos de empréstimo tem mostrado uma tendência de queda contínua, refletindo uma crise de rendimento causada por excesso de oferta.

As taxas de juro representam o preço do capital. E a base física que determina esse preço é a quantidade de capital disponível.

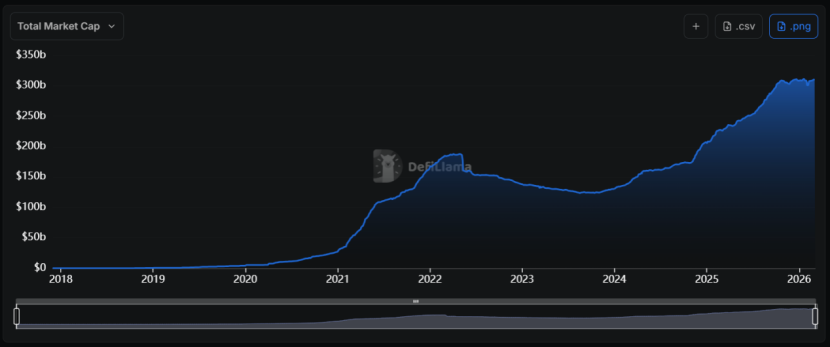

Desde 2024, o setor de stablecoins tem vivido uma expansão sem precedentes, com o valor de mercado a passar de menos de 130 mil milhões de dólares para mais de 310 mil milhões, com uma taxa de crescimento anual composta de cerca de 55%.

O problema é que, o aumento súbito na oferta não foi acompanhado por uma expansão proporcional na procura on-chain.

Quando a oferta de um ativo (liquidez de stablecoins) aumenta drasticamente enquanto a procura permanece fraca, o seu preço (taxa de juro) inevitavelmente diminui. Este é um princípio básico da economia, e o DeFi não é exceção.

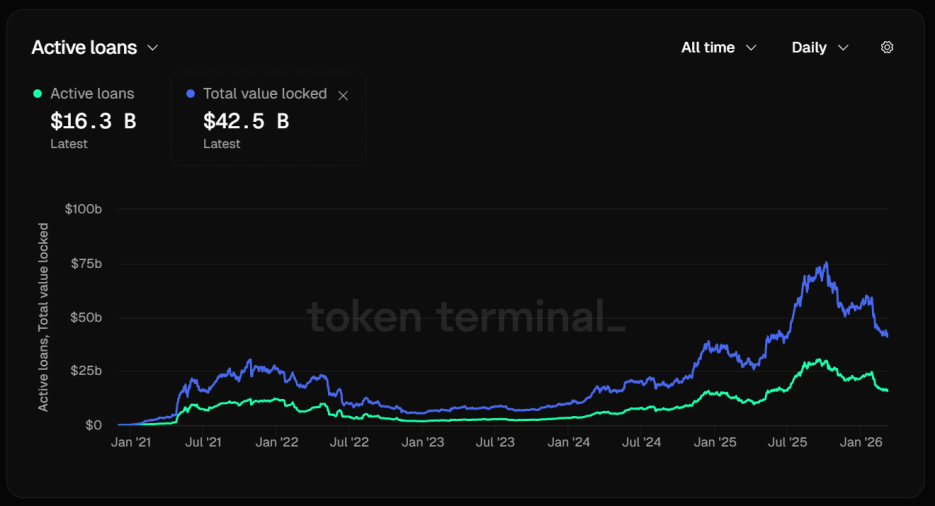

Tomando como exemplo o líder do setor de empréstimos, Aave, a utilização de stablecoins está a diminuir significativamente. Até 12 de março, o TVL (valor total bloqueado) na Aave atingiu 42,5 mil milhões de dólares.

Ao analisar a estrutura de fundos, surge um número preocupante: apenas 16,3 mil milhões de dólares estão a ser emprestados ativamente. Mais de 60% dos ativos depositados estão ociosos, e o desequilíbrio entre oferta e procura leva a uma rápida queda das taxas de juro.

Isto significa que, o capital está a ser apenas depositado, sem empréstimos, causando um congestionamento severo de liquidez, obrigando os algoritmos dos protocolos a ajustarem automaticamente as curvas de taxas, na tentativa de atrair mais tomadores.

Contudo, esses esforços têm tido pouco efeito. Na Aave V3, as taxas de USDC e USDT na rede principal Ethereum já caíram abaixo de 2%, contrastando com os retornos de dois dígitos durante o mercado de alta.

Contudo, esses esforços têm tido pouco efeito. Na Aave V3, as taxas de USDC e USDT na rede principal Ethereum já caíram abaixo de 2%, contrastando com os retornos de dois dígitos durante o mercado de alta.

O mercado de stablecoins entrou numa “armadilha de liquidez”. Quando há uma abundância de fundos de baixo custo, mas escassez de oportunidades de alto retorno, esses fundos acumulam-se nos pools de empréstimo.

Queda das taxas de financiamento, arrefecimento do empréstimo circular e desaceleração do alavancagem

A prosperidade das taxas de juros de stablecoins no DeFi é essencialmente impulsionada pelo “alavancamento”. Quando a atividade de arbitragem no mercado de contratos perpétuos diminui, a procura por empréstimos de stablecoins também encolhe, levando a uma queda rápida das taxas.

Num mercado de alta, o otimismo de compra faz com que as taxas de financiamento fiquem positivas e elevadas. Os arbitradores usam estratégias Delta neutro — “emprestando stablecoins para comprar spot e vendendo contratos perpétuos” — para fazer hedge sem risco e ganhar com as taxas de financiamento. Nessa operação, as stablecoins funcionam como combustível.

No entanto, o mercado de derivados tem estado em baixa recentemente. Nas principais exchanges centralizadas (CEX), as taxas de financiamento de BTC e ETH frequentemente aparecem negativas ou com valores positivos muito baixos. Isto reflete uma dominância de forças de venda ou uma extrema cautela dos compradores.

Independentemente da explicação, o resultado é o mesmo: a motivação dos arbitradores desapareceu.

Quando as taxas anuais de financiamento caem drasticamente, considerando os custos de empréstimo e as taxas de transação, os lucros líquidos dos arbitradores reduzem-se significativamente. Como consequência, a procura por empréstimos de stablecoins também despenca.

Outra fonte importante de procura por stablecoins é o empréstimo circular. Esta estratégia de rendimento consiste em depositar ativos de rendimento, como sUSDe, no Aave, emprestar USDC, e depois trocar o USDC por mais sUSDe para depositar novamente.

Esta estratégia foi muito popular, pois na altura o rendimento do USDe atingia 30%, enquanto o custo de empréstimo era cerca de 10%, criando uma margem de arbitragem de 20 pontos percentuais.

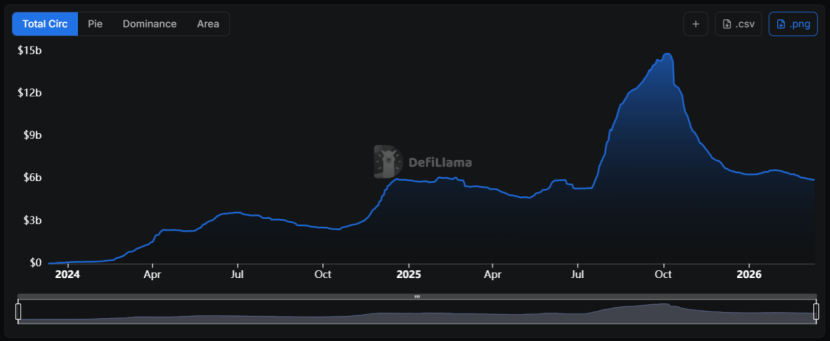

No entanto, após o evento “1011”, a diferença de taxas encolheu de forma catastrófica, e o USDe atingiu um limite de escalabilidade, caindo de quase 15 mil milhões de dólares para cerca de 6 mil milhões atualmente.

O rendimento do USDe depende fortemente do volume de posições vendidas (Open Interest) no mercado de contratos perpétuos. Como o volume de USDe atinge um certo limite, a necessidade de posições vendidas para cobrir o USDe reduz as taxas de financiamento do mercado, pressionando para baixo o rendimento do sUSDe.

O rendimento do USDe depende fortemente do volume de posições vendidas (Open Interest) no mercado de contratos perpétuos. Como o volume de USDe atinge um certo limite, a necessidade de posições vendidas para cobrir o USDe reduz as taxas de financiamento do mercado, pressionando para baixo o rendimento do sUSDe.

Para os traders comuns, a diminuição do rendimento do sUSDe reduz as margens de estratégia. A menor procura por posições alavancadas também diminui a procura por garantias em stablecoins.

Este é um ciclo vicioso: diminuição da procura → queda das taxas → procura ainda menor.

Mudança de risco no mercado de criptomoedas, preferência por segurança

A redução geral do apetite ao risco no mercado de criptomoedas é outro fator importante que contribui para a baixa das taxas de stablecoins.

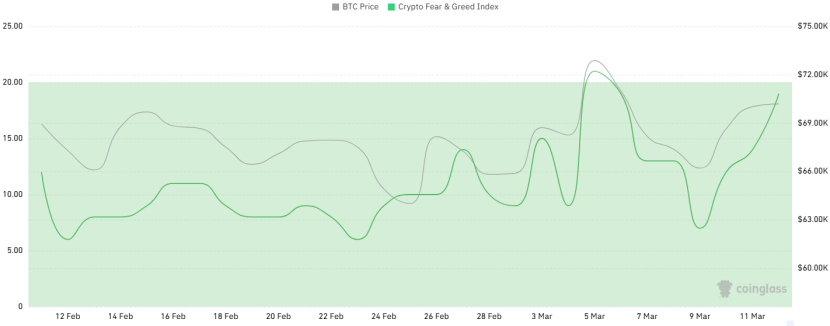

Nos últimos mês, o índice de medo e ganância (Fear & Greed Index) tem frequentemente atingido níveis de “pânico extremo”, mesmo quando o preço do BTC se mantém acima de 70 mil dólares, sem sinais de recuperação emocional.

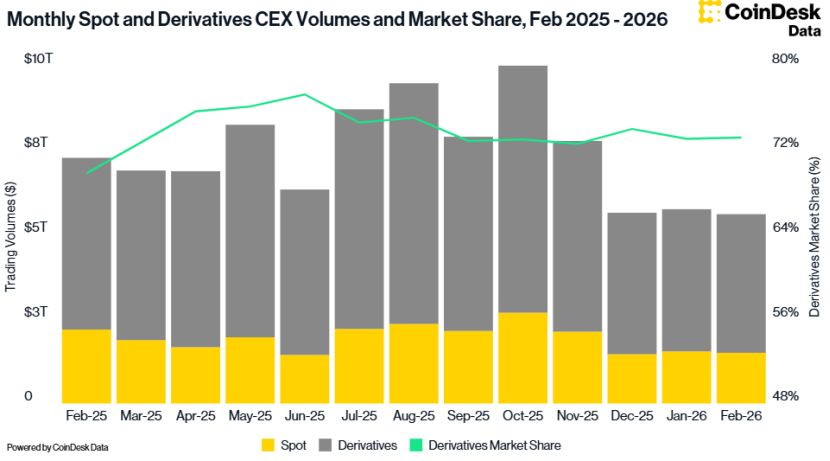

Dados da CoinDesk mostram que, em fevereiro, o volume total de negociações nas CEX caiu 2,41%, para 5,61 trilhões de dólares, o valor mais baixo desde outubro de 2024.

A diminuição do apetite ao risco leva os investidores a preferir mercados mais seguros.

Desde janeiro de 2024, a taxa de juro efetiva do fundo federal do Fed manteve-se acima de 3,6%. Apesar de o mercado esperar uma redução gradual das taxas, as taxas reais atuais permanecem relativamente altas.

Este ambiente macroeconómico também exerce uma forte pressão sobre as taxas de stablecoins no DeFi. Quando o rendimento de títulos do Tesouro sem risco é superior às taxas de depósito no DeFi, e sem um prémio de risco, investidores racionais tendem a retirar fundos dos protocolos on-chain ou a investir em protocolos apoiados por ativos do mundo real (RWA).

Durante o inverno de taxas, nem todos os protocolos encolhem. A Sky (antiga MakerDAO) construiu uma “fábrica de rendimento” única.

Ao contrário do Aave, que depende mais da procura on-chain, a Sky obtém rendimento de uma carteira de RWA de 1,5 mil milhões de dólares, incluindo títulos do Tesouro dos EUA e dívidas de empresas de grau AAA, que não são afetados pela volatilidade do mercado de criptomoedas, oferecendo fluxo de caixa estável.

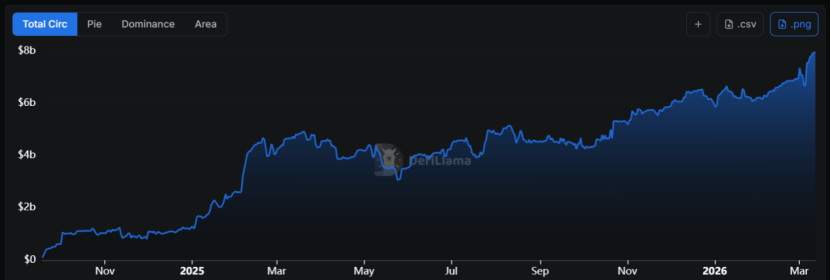

Este modelo de transformar RWA em garantias subjacentes impulsiona o fornecimento de USDS, que cresce 68% ao ano, atingindo quase 8 mil milhões de dólares.

Até agora, a taxa de juro do sUSDS mantém-se em torno de 3,75%, funcionando como um “piso” de rendimento on-chain. Nos cofres de USDC e USDT, as taxas de depósito podem ultrapassar 5%.

Até agora, a taxa de juro do sUSDS mantém-se em torno de 3,75%, funcionando como um “piso” de rendimento on-chain. Nos cofres de USDC e USDT, as taxas de depósito podem ultrapassar 5%.

Isto posiciona a Sky como uma espécie de “plataforma de taxa de referência”. Em comparação, as taxas de ativos semelhantes na Aave quase não são competitivas.

Assim, a Sky está a evoluir de um simples protocolo de stablecoin para uma “gestora de ativos de rendimento fixo”, usando a sua vasta carteira de RWA para se proteger contra o declínio do mercado de criptomoedas. Quando a procura interna do DeFi diminui, ela consegue obter rendimento do mercado financeiro tradicional.

Para os investidores, aprender a analisar a lógica por trás das taxas de rendimento — se vêm de dividendos de títulos do governo ou de um prémio de volatilidade no mercado de futuros — será uma lição obrigatória neste ciclo. As estratégias também devem mudar de “perseguir APY” para “buscar exposições de risco diferenciadas”.

“O inverno de taxas” não é apenas uma consequência de oscilações de ciclo, mas também uma fase inevitável na “descompressão da bolha” do DeFi.

Tal como a baixa de 2023 alimentou a prosperidade de 2024, esta base de taxas pode também estar a preparar o DeFi para um próximo salto, acumulando energia para o futuro.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.

Related Articles

Zcash sobe 7% à medida que o cruzamento dourado sinaliza força no curto prazo

Principais insights:

A Zcash disparou 7% após um cruzamento dourado surgir nos gráficos horários, sinalizando uma retomada do impulso de curto prazo apesar da fraqueza mais ampla do mercado e do sentimento cauteloso dos investidores.

O aumento da atividade social e das narrativas focadas em privacidade ajudaram a impulsionar a atenção em direção à Zcash, sustentando o interesse recente

CryptoNewsLand31m atrás

PENGU Mantém Suporte-Chave enquanto o Preço se Aperta Perto da Zona de Rompimento

Principais insights

A PENGU mantém a estabilidade perto de US$ 0,010 enquanto forma mínimas ascendentes, sinalizando um acúmulo inicial à medida que os compradores absorvem continuamente a oferta durante fases de menor pressão de venda.

A zona de resistência de US$ 0,011 a US$ 0,013 continua sendo crítica, e uma ruptura acima dessa faixa provavelmente desbloqueará níveis mais altos

CryptoNewsLand2h atrás

Bitcoin atinge sequência negativa de funding de 67 dias enquanto K33 sinaliza risco de short squeeze

O Bitcoin (BTC) foi negociado acima de US$ 82.000 na quarta-feira, atingindo seu nível mais alto em mais de três meses, enquanto a maior sequência negativa de funding desta década poderia ampliar o risco de short squeeze, segundo a pesquisa e a corretora K33. Os 67 dias consecutivos de taxas médias de funding de 30 dias negativas

CryptoFrontier2h atrás

ETFs Spot de Bitcoin registram entradas recordes de US$ 1,6 bilhão em 4 dias

## ETFs Spot de Bitcoin atraem US$ 1,6 bilhão em quatro dias

Os ETFs spot de Bitcoin (BTC) dos Estados Unidos registraram uma entrada líquida de caixa de aproximadamente US$ 1,644 bilhão ao longo de quatro dias consecutivos até 5 de maio, de acordo com dados da SoSoValue. As entradas aumentaram o total de Bitcoin h

CryptoFrontier2h atrás

Altcoins mudam a tendência: Ripple e Solana são os únicos altcoins com entradas positivas

Ripple e Solana são as únicas altcoins que registram entradas positivas.

As altcoins mudam de tendência; isso poderia levar a uma fase de alta (altseason) auspiciosa?

XRP e SOL mostram indicadores de alta para novas metas de ATH.

O mercado de cripto continua se movendo na direção de alta esta semana, permitindo que o p

CryptoNewsLand2h atrás

O preço do Bitcoin continua sendo negociado acima de US$ 80.000: é a hora certa de comprar?

O preço do Bitcoin continua sendo negociado acima de US$ 80.000.

É a hora certa de entrar no mercado de criptomoedas?

Analistas dizem que mais paciência pode gerar ganhos maiores.

A comunidade cripto está empolgada ao ver o preço do Bitcoin (BTC), o pioneiro dos criptoativos, negociar acima da faixa de US$ 80.000. Th

CryptoNewsLand4h atrás