Autor: Ignas

Compilação: Blockchain de Conversa

Há um ano, escrevi “A verdade e as mentiras do mercado de criptomoedas em 2025”.

Na altura, todos estavam a partilhar objetivos de preço mais altos para o Bitcoin. Queria encontrar uma estrutura diferente para descobrir onde o público pode estar a errar e fazer uma estratégia diferenciada. O objetivo era simples: encontrar ideias que já existem, mas que são ignoradas, odiadas ou mal interpretadas.

Antes de partilhar a versão de 2026, aqui vai uma revisão clara do que realmente importa em 2025. O que acertámos, o que errámos e o que devemos aprender com isso. Se não examinares o teu próprio pensamento, não estás a investir, estás a adivinhar às cegas.

Resumo rápido

- “BTC no pico no quarto trimestre”: a maioria previu, mas parecia bom demais para ser verdade. No final, estavam certos, eu errei (e paguei por isso). A menos que o BTC comece a disparar agora e quebre o padrão de ciclo de 4 anos, eu admito a derrota nesta jogada.

- “Investidores de varejo preferem memecoins”: a verdade é que os investidores de varejo não preferem criptomoedas. Compram ouro, prata, ações de IA e qualquer coisa que não seja cripto. O super ciclo de memecoins ou agentes de IA também não aconteceu.

- “AI x Crypto mantém-se forte”: resultados mistos. Os projetos continuam a entregar, o padrão x402 evolui, o financiamento também continua. Mas os tokens não conseguiram sustentar qualquer tendência de alta.

- “NFT morreu”: sim.

Tudo isso é fácil de rever. A verdadeira perspicácia está nos cinco temas maiores seguintes.

1. ETF de ações físicas é o limite inferior, não o teto

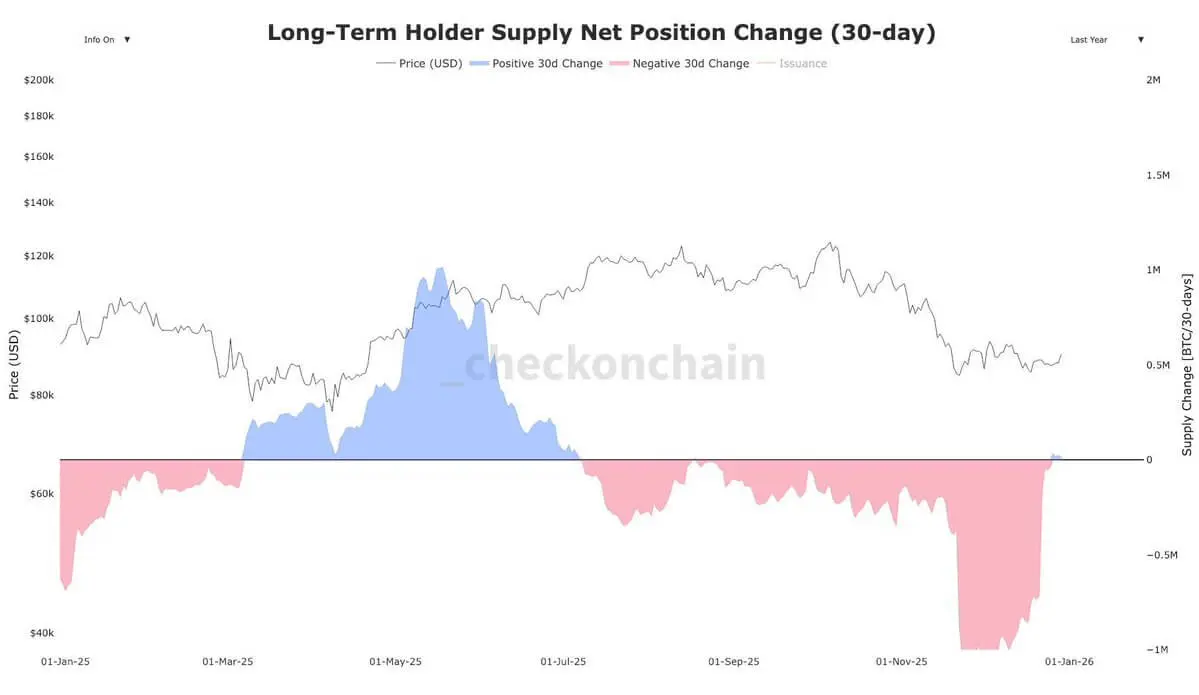

Desde março de 2024, os detentores de Bitcoin de longo prazo (OG) venderam cerca de 1,4 milhões de BTC, avaliados em aproximadamente 121,17 mil milhões de dólares.

Imagine se não existisse ETF: o mercado de criptomoedas seria um caos sangrento. Apesar da queda de preços, o fluxo de fundos para ETFs de BTC manteve-se positivo (269 milhões de dólares).

A lacuna de cerca de 95 mil milhões de dólares é a razão pela qual o desempenho do BTC fica atrás de quase todos os ativos macroeconómicos. O próprio BTC não tem problema, nem é preciso aprofundar em taxas de desemprego ou dados de manufatura para explicar — é apenas uma grande rotação de grandes investidores e “fiéis ao ciclo de 4 anos”.

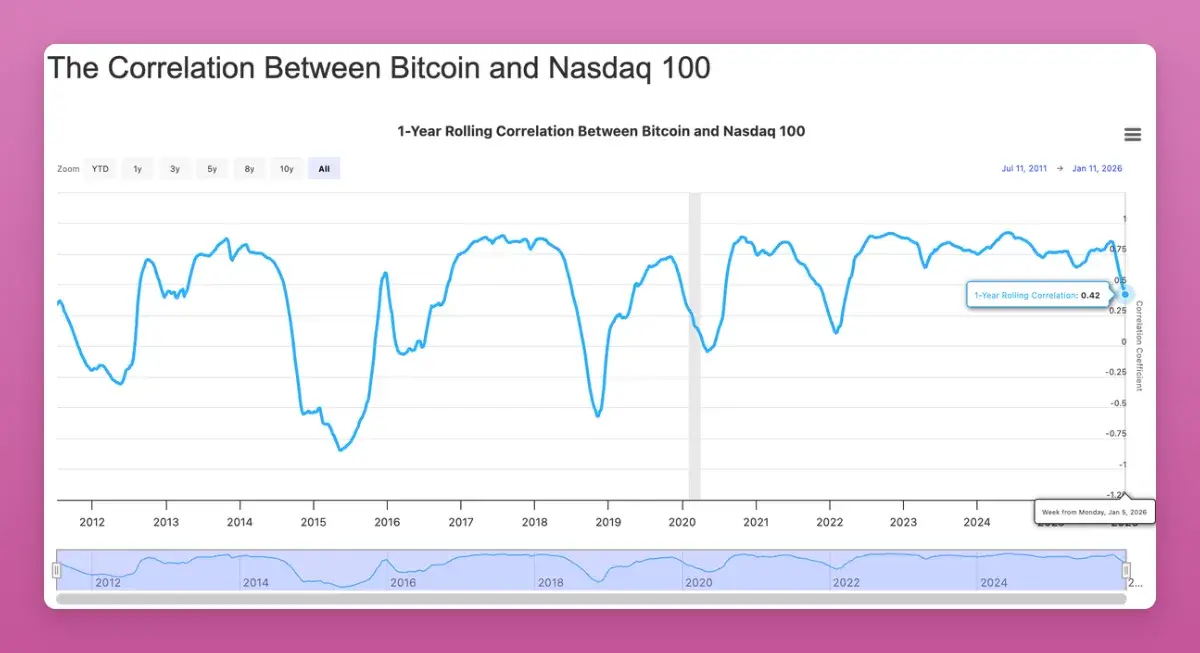

Mais importante ainda, a correlação do Bitcoin com ativos tradicionais de risco, como o Nasdaq, caiu para o nível mais baixo desde 2022 (-0,42). Embora todos desejem que a correlação suba, a longo prazo, como um ativo de portfólio não correlacionado procurado por instituições, isso é um sinal de alta.

Há sinais de que o choque de oferta terminou. Portanto, ouso prever que o preço do BTC em 2026 será de 174 mil dólares (equivalente a 10% do valor de mercado do ouro).

2. Airdrops claramente “não desapareceram”

A comunidade de criptomoedas (CT) voltou a afirmar que os airdrops morreram. Mas em 2025, vimos distribuições de airdrops de quase 4,5 mil milhões de dólares:

- Story Protocol (IP): ~$1,4B

- Berachain (BERA): ~$1,17B

- Jupiter (JUP): ~$7,91M

- Animecoin (ANIME): ~$7,11M

A mudança está na fadiga de pontos, na maior força na deteção de ataques de bruxas e na queda de avaliações. Ainda precisas de “vender assim que receber” para maximizar os lucros.

2026 será um grande ano para airdrops, com players importantes como Polymarket, Metamask, Base (?) a preparar lançamentos de tokens. Não será um ano de parar de clicar, mas de parar de apostar cegamente. “Fazer airdrops” requer foco e apostas concentradas.

3. A mudança de taxas (Fee Switch) não é o motor de alta de preços, mas o limite inferior

Minha previsão é que a mudança de taxas não vai automaticamente impulsionar o preço dos tokens. A maior parte das receitas dos protocolos não é suficiente para sustentar o seu enorme valor de mercado.

“Fee Switch não influencia o quanto um token pode subir, mas define um ‘preço mínimo’.”

Observando os projetos na classificação de “renda de detentores” no DeFillama: além de $HYPE, todos os tokens de alta renda têm desempenho superior ao ETH (embora o ETH seja agora o padrão de referência que todos querem desafiar).

Surpreendentemente, $UNI. A Uniswap finalmente ativou o interruptor, até destruindo 100 milhões de dólares em tokens. Inicialmente, o UNI disparou 75%, mas depois recuperou todas as altas.

Três lições:

A recompra de tokens define um limite inferior de preço, não superior.

Tudo nesta fase é uma negociação (veja o pico e a queda do UNI).

A recompra é apenas uma parte da história; é preciso considerar a pressão de venda (desbloqueios). A maioria dos tokens ainda está com baixa circulação.

4. Stablecoins dominam a mente, mas “agentes de negociação” são difíceis de lucrar

As stablecoins estão a entrar na mainstream. Quando aluguei uma mota na Bali, o outro lado até pediu para pagar com USDT na rede TRON.

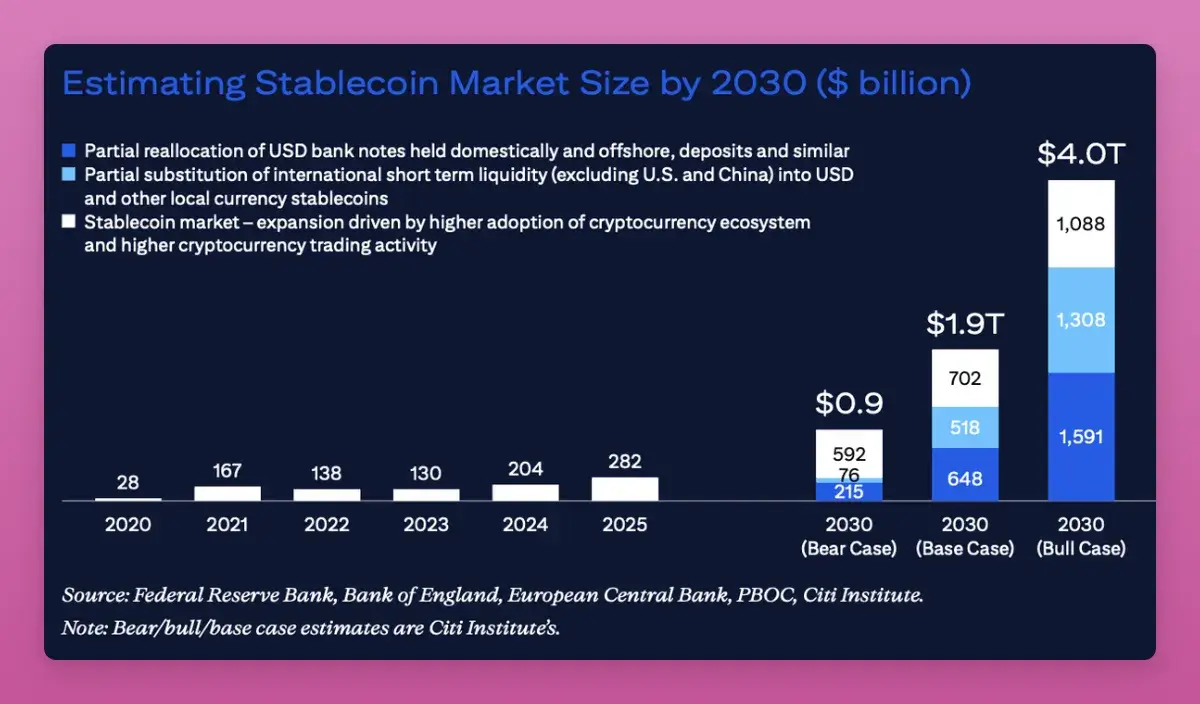

Embora a dominância do USDT tenha caído de 67% para 60%, o seu valor de mercado continua a crescer. O Citibank prevê que o valor de mercado das stablecoins pode atingir entre 1,9 e 4 trilhões de dólares até 2030.

Em 2025, a narrativa mudou de “negociação” para “infraestrutura de pagamento”. No entanto, a narrativa de stablecoins de negociação não é fácil: o IPO da Circle perdeu todas as altas após uma forte valorização, e outros ativos de agentes também não tiveram bom desempenho.

Uma verdade de 2025 é: tudo é apenas negociação.

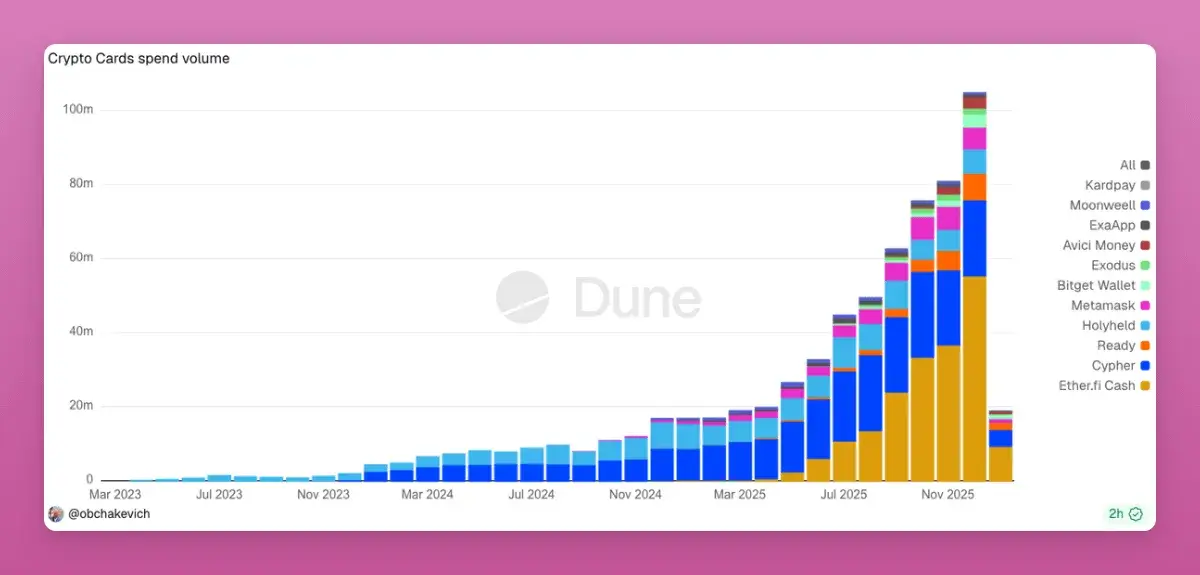

Atualmente, os cartões de pagamento em criptomoedas estão a explodir devido à sua conveniência de evitar as rigorosas exigências AML dos bancos. Cada uso do cartão é uma transação na blockchain. Se em 2026 surgir uma forma de pagar diretamente de pessoa para pessoa, contornando Visa/Mastercard, será uma oportunidade de mil vezes.

5. DeFi é mais descentralizado que CeFi

Esta é uma opinião ousada: o negócio e o TVL do DeFi estão mais concentrados do que na finança tradicional (CeFi).

Aave detém mais de 60% do mercado de empréstimos (em comparação, o JPMorgan tem apenas 12% nos EUA).

A maioria dos protocolos L2 são multiassinaturas não regulamentadas, avaliadas em dezenas de bilhões.

Chainlink quase controla toda a previsão de valor no DeFi.

Em 2025, os conflitos entre “acionistas centralizados” e “detentores de tokens/DAO” tornaram-se evidentes. Quem realmente possui o protocolo, os direitos de propriedade intelectual e as receitas? As disputas internas do Aave mostram que os direitos dos detentores de tokens são menores do que imaginamos.

Se os “laboratórios (Labs)” vencerem, muitos tokens DAO tornar-se-ão não investíveis. 2026 será um ano crucial para alinhar os interesses dos acionistas e dos detentores de tokens.

Resumo

2025 provou uma coisa: tudo é uma negociação. A janela de saída é muito curta. Nenhum token possui uma convicção de longo prazo.

Como resultado, 2025 marcou o fim da cultura HODL (manter a longo prazo), o DeFi tornou-se finanças on-chain (Onchain Finance), e com a melhoria da regulamentação, as DAOs também estão a abandonar a sua fachada de “pseudo-descentralização”.