Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Join for $500

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Luckin: ¿La guerra del delivery "secuestró" al rey del café?

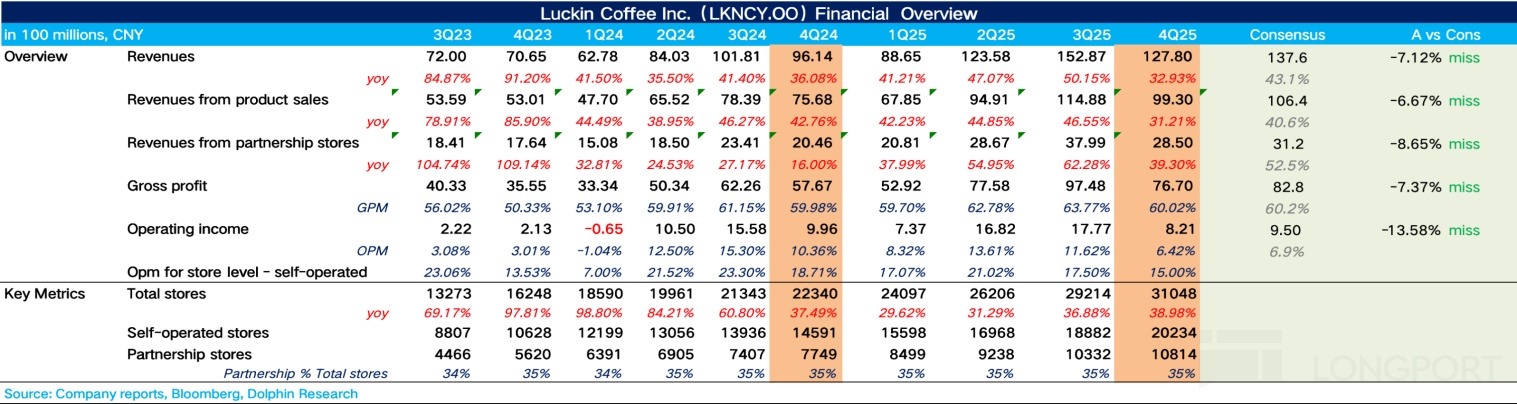

Luckin Coffee (LKNCY) publicó sus resultados financieros del cuarto trimestre de 2025 (hasta diciembre de 2025) antes de la apertura del mercado en EE. UU. el 26 de febrero de 2026, hora de Beijing. En general, el cuarto trimestre mostró una desaceleración significativa en los ingresos debido a la reducción de subsidios en entregas y a la contracción de los propios subsidios de Luckin, además, la “guerra del delivery” elevó los costos de distribución, erosionando los márgenes y resultando en un desempeño por debajo de las expectativas del mercado. $Luckin Coffee (ADR)(LKNCY.US)

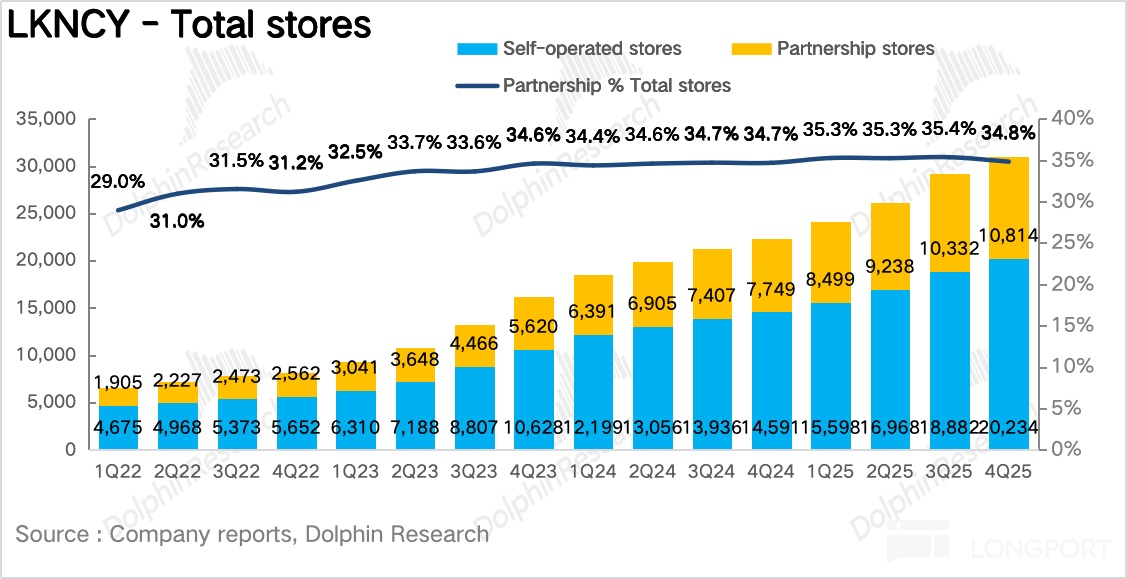

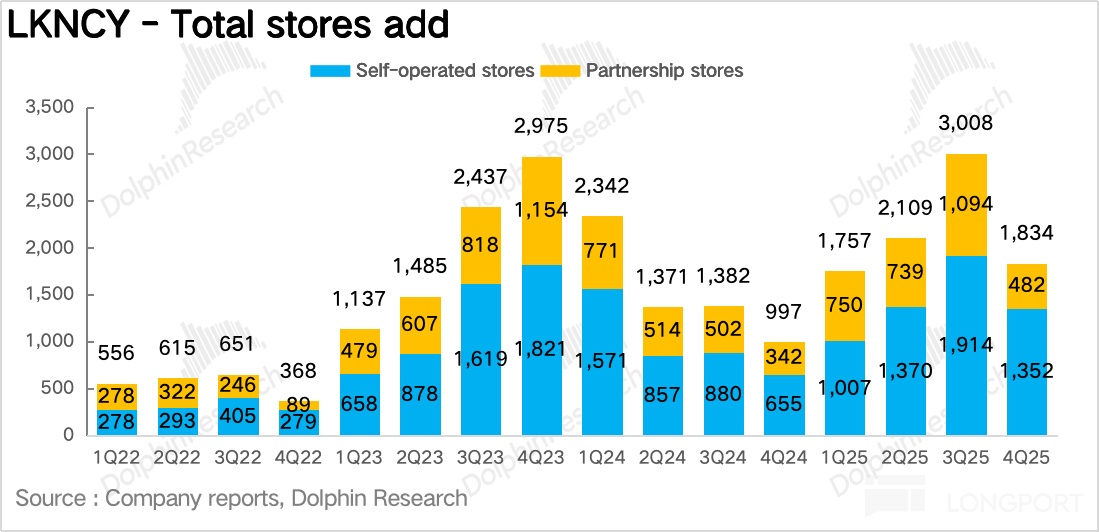

1. La velocidad de apertura de tiendas se desacelera. Luckin añadió 1834 tiendas netas en el Q4, con un ritmo de crecimiento menor que en trimestres anteriores. Se especula que la principal razón es el aumento en los costos de cumplimiento en tiendas debido a la “guerra del delivery”, lo que llevó a la compañía a ralentizar la apertura para priorizar la rentabilidad de cada tienda. Sin embargo, por otro lado, es notable que Luckin aceleró la apertura en el sudeste asiático (Singapur, Malasia).

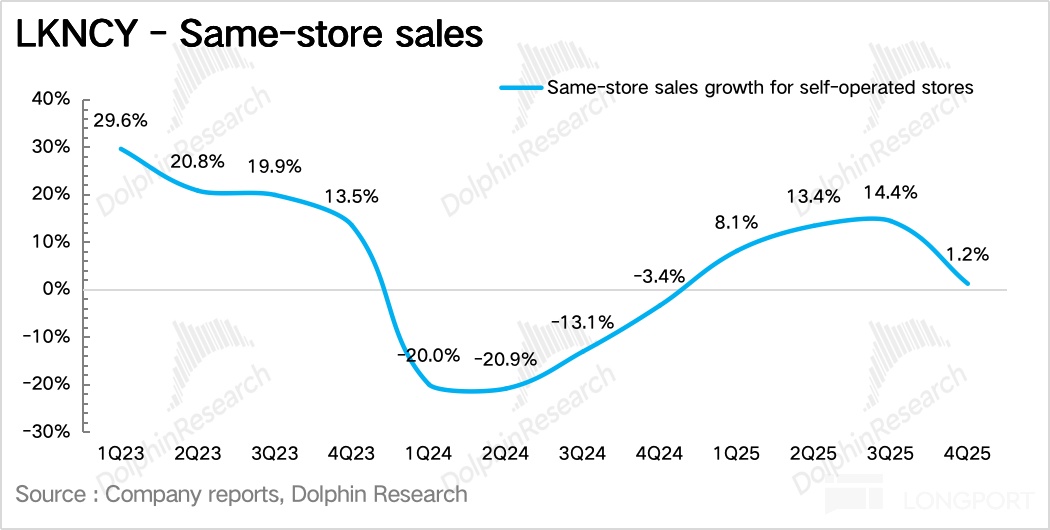

2. La tasa de crecimiento de ventas en tiendas existentes disminuye notablemente. Como indicador clave de crecimiento interno por tienda, excluyendo nuevas tiendas.

El crecimiento interanual de las ventas en tiendas iguales (SSSG) fue del 1.2%. Debido a la reducción de subsidios en el cuarto trimestre y a aumentos estructurales de precios, el desafío de subir precios se hizo evidente en los resultados reales, ya que la sensibilidad al precio de los consumidores fue alta y el volumen de ventas no alcanzó las expectativas.

3. La tasa de usuarios activos pagos mensuales se desacelera respecto al trimestre anterior. En Q4, los usuarios activos pagos mensuales aumentaron un 27% interanual, pero la tasa de crecimiento respecto a los trimestres anteriores (Q2 y Q3) fue claramente menor. Se considera que esto refleja una baja retención en la conversión de usuarios de delivery a la plataforma propia, y que la reducción de subsidios disminuyó significativamente la intención de recompra.

4. Los costos de cumplimiento permanecen elevados, erosionando los márgenes. La tasa de margen bruto en Q4 se mantuvo estable. En cuanto a los costos, el mayor problema sigue siendo la alta proporción de pedidos por delivery, que mantiene los costos de distribución en niveles elevados, alcanzando un 13% (normalmente entre 7% y 9%), lo que reduce los márgenes, logrando un beneficio operativo bajo Non-GAAP de 960 millones de yuanes, una caída del 13% interanual.

Resumen de indicadores clave de rendimiento:

Opinión general de Luckin:

El desempeño en Q4 es similar en esencia al del Q3, ambos en un estado de crecimiento de ingresos y presión en los márgenes de beneficios.

El escenario esperado por el mercado es que, con la reducción gradual de los subsidios en la guerra del delivery, el crecimiento en tiendas iguales no se desacelere mucho, y el aumento en la proporción de autoservicio impulse una recuperación gradual de los márgenes, aunque claramente este proceso no será tan rápido como el mercado imagina.

Respecto a la “guerra del delivery”, aunque las regulaciones del mercado han intervenido varias veces, los resultados muestran que la reducción de subsidios en el cuarto trimestre no fue significativa. Aunque hubo una caída notable respecto a los picos de agosto y julio, no volvió a los niveles previos a la guerra del delivery. Según investigaciones, el nivel de subsidios en Q4 fue similar al de mayo y junio.

Tanto las comisiones de plataformas como los costos de distribución redujeron los márgenes de Luckin, en esencia, porque impactaron en su modelo de costos extremadamente bajos basado en autoservicio, llevándola a un modelo de delivery de altos costos. Por ello, la principal razón por la que Luckin ha estado reduciendo subsidios en Q4 es para proteger sus márgenes:

a. Reducción en el rango de precios bajos:

Por un lado, Luckin redujo su gama de productos de 8-10 artículos en Q3 a solo 2 en Q4 (solo los básicos de americano y latte). Además, redujo la frecuencia de promociones como “compra dos y lleva uno” y cupones de gran valor, y las promociones en plataformas de terceros como Pinduoduo y Tmall también se redujeron significativamente.

b. Mejora en la estructura de productos:

Para productos clave (como coco fresco, latte de terciopelo), aunque Luckin no subió precios directamente, añadió opciones de valor agregado como “tamaño extra” y “concentrado adicional” para aumentar el margen por taza, además, productos en colaboración como Minions y series de invierno (como el latte de cinco nutrientes) tuvieron precios claramente superiores (un aumento del 30%-50%).

Combinando a y b, Luckin puede mantener su etiqueta de “precio accesible” con costos mínimos, evitando la competencia con marcas de precios ultra bajos como Lucky Coffee, y al mismo tiempo maximizar la rentabilidad mediante precios diferenciados, manteniendo así sus márgenes.

Aunque redujo los subsidios a los usuarios, otra acción importante en Q4 fue que Luckin aumentó los subsidios a tiendas franquiciadas (especialmente aquellas con menor volumen). Se considera que esto se debe a que, en 2025, Luckin expandió rápidamente en mercados de menor penetración mediante franquicias, y estas tiendas enfrentan su primera temporada baja (primer trimestre), por lo que la ayuda busca una transición estable. Además, esto refleja que, aunque Luckin ha llegado a 30,000 tiendas, aún considera importante seguir expandiendo en mercados de menor penetración a través de franquicias.

De cara a 2026, aunque en Q4 Luckin desaceleró temporalmente la apertura de nuevas tiendas, está claro que, en una etapa donde la penetración del café en China sigue creciendo, las principales marcas no reducirán su ritmo de apertura, y la expansión de cuota de mercado seguirá siendo la estrategia principal.

El enfoque no será en guerras de precios, sino en mejorar la operación y la gestión de tiendas.

A continuación, un análisis detallado:

1. Marco de lógica de inversión

Según la comunicación de Luckin, la compañía se divide en dos líneas de negocio: operación propia y franquicias.

2. La desaceleración en la apertura de tiendas

En Q4, Luckin añadió 1834 tiendas netas, alcanzando un total de 31,048 tiendas. La velocidad de apertura fue claramente menor que en Q3, pero aún así cumplió con la meta anual de 8,000 tiendas.

En el extranjero, el sudeste asiático sigue siendo el principal foco de expansión, con Singapur adoptando una estrategia 100% de tiendas propias, replicando el modelo “rápido + cómodo” en zonas de alto tráfico como CBD, universidades y centros de transporte. Para Q4, Luckin abrió 81 tiendas en Singapur, logrando rentabilidad y estableciendo un ejemplo en el mercado internacional.

En Malasia, se usa un modelo de franquicia con un acuerdo exclusivo de 10 años con GASB, que gestiona toda la cadena en ese país, con tiendas principalmente en Kuala Lumpur y Penang, en formato 100% de autoservicio, con 70 tiendas en Q4, validando la viabilidad del modelo en el sudeste asiático y preparando futuras expansiones en Indonesia y Tailandia.

En Norteamérica, debido a altos costos de alquiler y baja notoriedad de marca, aún están en fase de prueba y ajuste.

Como indicador clave de crecimiento interno, el crecimiento en ventas en tiendas iguales (SSSG) fue del 1.2% interanual, pero disminuyó respecto a Q3.

En cuanto a precios de taza, en Q4, con la reducción de subsidios, los precios de los productos volvieron a situarse en el rango de 10.9 a 13.9 yuanes, y, según investigaciones, el sistema de membresías mejorado y las promociones inteligentes (Lucky AI 1.0) ayudaron a aumentar la proporción de clientes pagos, que alcanzó entre 28% y 30%, con un ticket promedio un 30-40% superior al de usuarios no pagos, elevando también el precio por taza.

En volumen de taza, debido a la reducción de subsidios y el aumento de precios estructurales, el aumento en volumen de ventas en tiendas iguales fue menor de lo esperado, reflejando la alta sensibilidad al precio de los consumidores.

En productos, en Q4, Luckin lanzó 20 nuevos productos, con mayor frecuencia que en el año pasado. Para el café, lanzó la serie “Samba” de tostado profundo para consumidores intensivos, y productos de temporada como el latte de cinco nutrientes, que contribuyeron con un 35-40% al crecimiento del volumen de café.

Para categorías no de café, además de mejorar frutas, tés ligeros y otros, Luckin aumentó las colaboraciones con IPs como Honor of Kings y Minions, atrayendo a no consumidores de café.

El crecimiento en usuarios activos pagos mensuales se desacelera. En Q4, alcanzaron 98 millones, un aumento del 27% interanual, pero mucho menor que en trimestres anteriores, debido a que, durante la guerra del delivery, los subsidios masivos atrajeron a usuarios muy sensibles al precio, y tras su reducción, su actividad cayó abruptamente, reduciendo la tasa de retención y el crecimiento general.

En Q4, los ingresos totales fueron de 127.8 mil millones de yuanes, un aumento del 32.9%, por debajo de las expectativas.

Desglosando, las tiendas propias generaron 99 mil millones de yuanes, con un crecimiento del 31.2%, y las franquicias 28.5 mil millones, creciendo un 39.3%, impulsadas por la reducción de barreras para franquicias en 2025 y la aceleración en mercados de menor penetración.

El margen bruto se mantuvo estable, pero los costos de distribución en Q4 alcanzaron 16.3 mil millones de yuanes, un aumento del 94%, representando el 12.8% de los ingresos, muy por encima del 8.7% del año anterior, siendo la mayor carga de beneficios. Sin embargo, a medio plazo, dado que los subsidios en delivery no son sostenibles, se espera que estos costos disminuyan a menos del 10% con la mayor proporción de autoservicio.

Otros gastos, como ventas y administración, permanecieron estables, logrando un beneficio operativo de 960 millones de yuanes, una caída del 13% interanual.